27.05.2018, 09:19

В последнее время было множество новостей по теме.

Акции Магнита уперлись, не побоюсь этого слова, в сопротивление на 5200-5300.

Оглядываясь назад мы точно видим, что сделка по выходу Галицкого была не спонтанна и не готовилась за полгода.

Несмотря на слабые показатели в августе, после очень плохого отчета за 2-й кварталакции подорожали до 11000 рублей. Не все удержали шорты на таком кульбите.

Затем мы видели как Сергей Галицкий покупал на себя бумаги по 9000+ рублей с рынка.

Затем странное SPO по 6185 которое как бы увеличило free-float.

И только потом, когда 4-е место в индексе было потеряно акции продаются, но не по 9000 или даже 6000 рублей, а по 4661.

Теперь мы также видим, что ВТБ хочет заработать денег. А мы вместе с ним. Моя средняя 4844.

Проанализируем его шаги.

- Продает часть акций

http://eve-finance.ru/t/vtb-prodaet-chast-svoej-doli-v-mangite/1019

Не важно кому продал, фактически это шаг к 100%-ному free-float.

Все как на Западе. Кто говорил про национализацию ритейла тот пусть теперь стыдливо помолчит.

Это увеличение прозрачности и увеличение веса в индексах.

- Обновление команды.

Эти люди победили неэффективный Магнит Сергея Галицкого, они знают все его слабые места, дело даже не в успехе “пятерочки”.

__vlljho7.jpg)

- Как я себе вижу работу инвестиционныз консультантов, которых привлек ВТБ.

Берем таблицу, вносим, туда все магазины Магнита, прежед всего магазины у дома.

Берем калькулятор.

1 трлн. выручки на 12 500 таких магазинов.

Получается 80 000 000 рублей в год или 220 000 рублей в день. Небольшая сумма сама по себе.

Но все что сильно ниже этой маленькой выручки безжалостно закрываем.

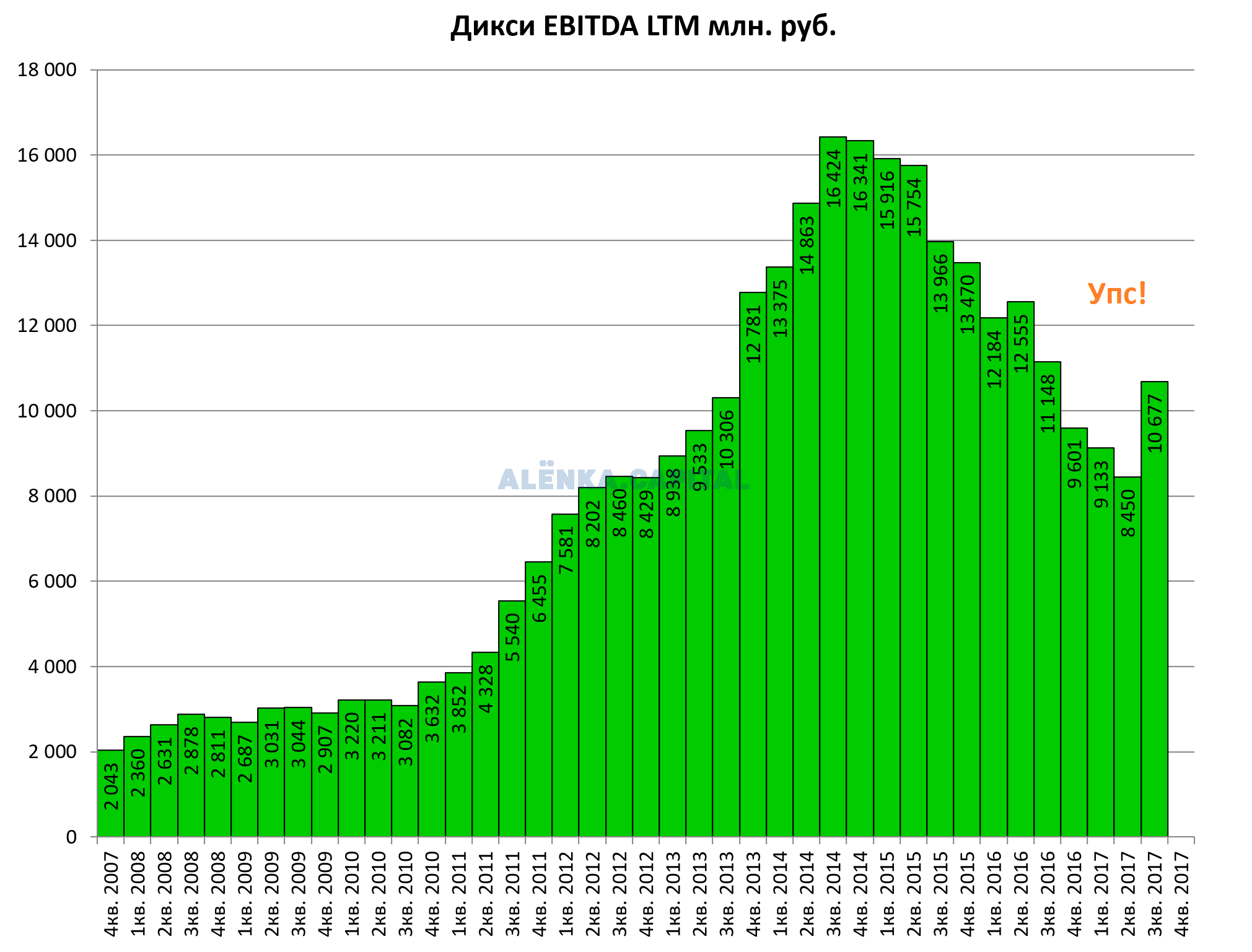

Это уже успешно проделал Дикси. Помните мы ходили на ГОСА Дикси и там был описан этот рецепт успеха?

http://eve-finance.ru/t/gosa-diksi-2017/1058/1

Мы ходили в июне, а уже за третий квартал 2017 был эффект

http://eve-finance.ru/t/diksi-otchet-za-3-j-kvartal-2017-po-msfo/1059/1

Менеджеры старого Магнита открывали Магазины как попало и им даже нравилось что они отъедают покупателей друг у друга и гордо называли это каннибализацией!

Это было смешно! ))

Разгон этого бардака сразу даст эффект.

Отчет за 1-й квартал уже показал, что спад прекратился (но и роста нет).

Объективно жду сильный квартальный отчет именно за третий квартал 2018.

Естественно правильно ждать в бумаге, а не реагировать на него после. Когда любовь аналитиков вернется, будет уже поздно покупать.

- Закрытие магазинов и оптимизация сети, не должны пугать. Это может привести на первом этапе к слабому росту выручки, а может и не привести.

Но ведь мы ждем поглощение Дикси. И Магнит завляет что готов к неорганическому росту.

Это одним ходом превращает Магнит в лидеры рынка снова, с лидерской командой, против буксующего уставшего от 4-х летней изнуряющей гонки поредевшего менеджмента X5.

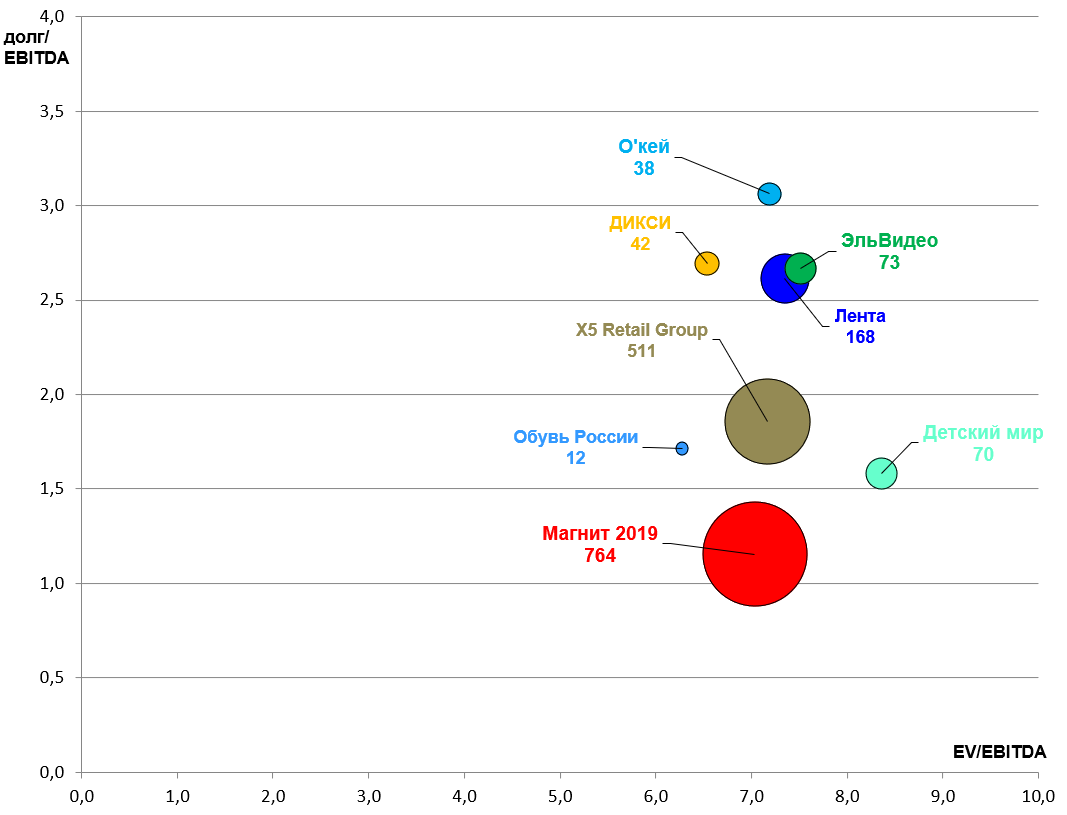

С учетом того, что у Дикси 1/2 акций принадлежит самой компании покупка за 400 рублей за акцию оценивается нами в 25 млрд. рублей.

Плюс на балансе Дикси 30 млрд. долга.

Сейчас Дикси идет на делистинг и следом там squeeeze-out по 340 рублей. То есть к поздней осени капитал там упростится и сделку можно заключать.

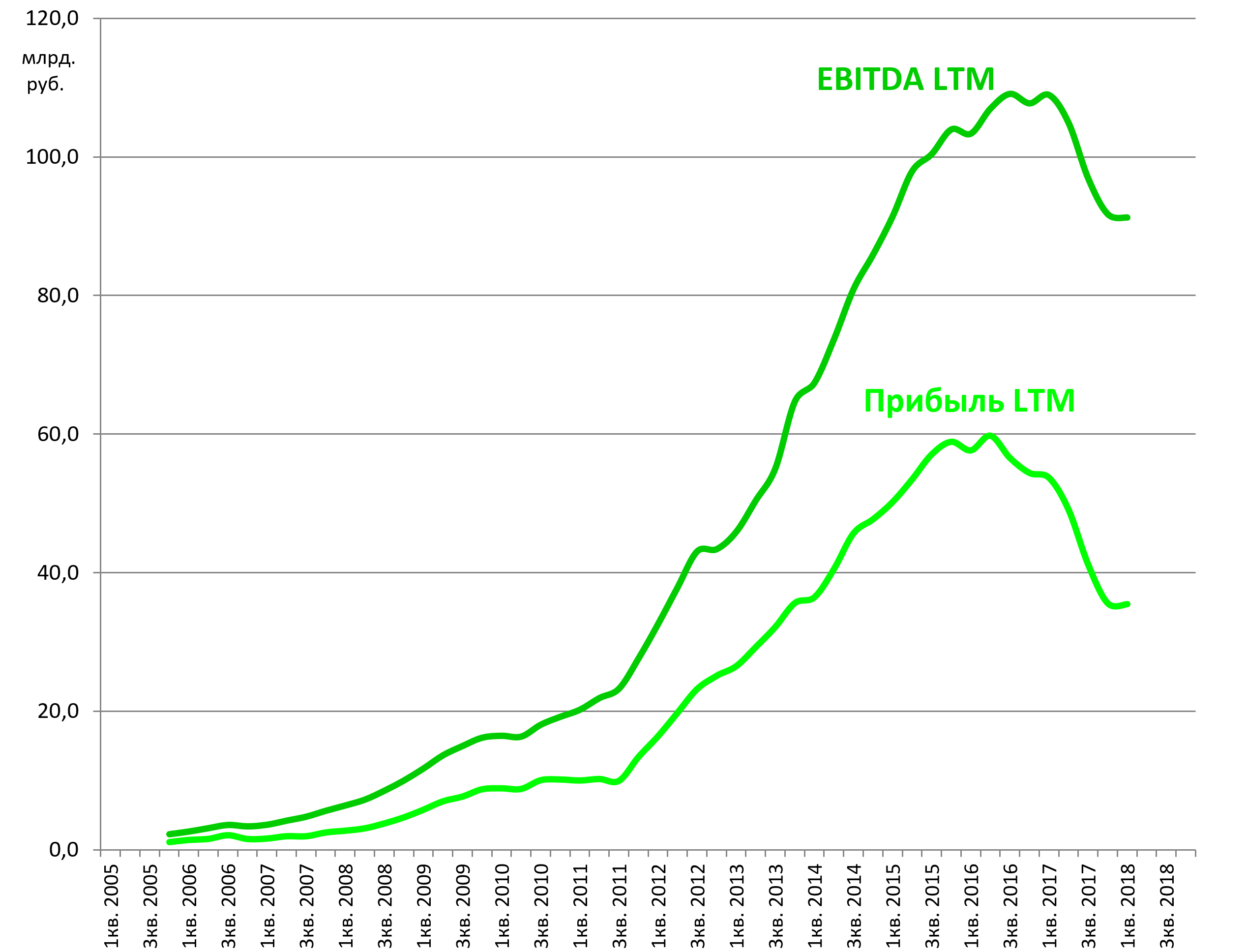

- Мы ожидаем, что EBITDA LTM на конец 2018 отрастет как минимум до 105-110 млрд рублей.

Покупка Дикси увеличивает ее примерно до 120-125 млрд.

Долг объединенной компании составит 150 млрд. рублей. А может покупка будет за акции?

Выручка превысит 1,5 трлн., что возвращает первое место, и если восстановятся темпы роста, то это будет быстрая победа.

На этом этапе оценка должна быть консервативно в 7 EBITDA 19 или примерно 910 млрд. рублей .

То есть капитализация 750-760 млрд. рублей или 7500 за акцию. И то это будет самый дешевый ритейлер.

- Компания скрасит ожидание дивидендами и байбэком, который ранее анонсировался.