21.07.2016, 08:45

Появился новый иностранный стратегический инвестор в генерации.

Китайская Huadian стала основным претендентом на покупку крупнейшей в России угольной станции – Рефтинской ГРЭС, сейчас принадлежащей «Энел Россия», рассказали «Ведомостям» два человека, близких к сторонам переговоров, и федеральный чиновник. Обсуждаемая цена – 25–30 млрд руб., знают они, а один из собеседников комментирует цену так: «Это нонсенс, если честно». Представитель «Энел Россия» от комментариев отказался. Представитель Huadian на запрос не ответил. Федеральная антимонопольная служба (ФАС) ходатайства на покупку станции пока не получала, сообщил представитель ФАС.

Китайцы уже ездили смотреть Рефтинскую ГРЭС, рассказал собеседник, близкий к одному из участников переговоров. Но сделка еще не заключена, не решены некоторые нюансы, говорят собеседники «Ведомостей». «Энел Россия» готова была принять решение на прошлой неделе, но перенесла его, знает собеседник, близкий к одному из участников сделки: серьезный интерес к Рефтинской ГРЭС проявляла Сибирская генерирующая компания (СГК).

СГК продолжает переговоры о Рефтинской ГРЭС, заявил председатель совета директоров компании Андрей Мельниченко. «Без особых изменений», – описал он позицию СГК (цитата по ТАСС). Компания предлагала за Рефтинскую ГРЭС 15–16 млрд руб., говорит человек, близкий к СГК, но это предложение было перебито, а повышать его СГК не готова.

Китайская Huadian уже участвует в российских энергетических проектах. Вместе с ТГК-2 компания строит в Ярославле Хуадянь-Тенинскую ТЭЦ на природном газе мощностью 450 МВт, стоимость строительства – около 20 млрд руб.

ТГК-2 ведет также переговоры о передаче Архангельской ТЭЦ (450 МВт, на природном газе) на баланс совместного с Huadian предприятия

Конечно больше всего обрадуется Энел, да и вообще вся генерация.

20-30 млрд. рублей за станцию в 3800 МВт это дает $83-124 за КВт установленной мощности.

Конечно можно за сколько Enel покупала ОГК-5 в 2006-2007.

http://enel.ru/events_and_news/news/5/399/

По оценкам инвестбанкиров и аналитиков, пакет из 8.853.757.803 обыкновенных акций ОГК-5, или 25,03 процента, был продан по цене около $670 за киловатт . Член правления РАО ЕЭС Сергей Дубинин назвал сегодняшнюю продажу «финансовым успехом» РАО.

«В результате мы получили по 4,43 рубля за акцию (рыночная – 3,834 рубля)… Рекорды (предыдущих продаж) перекрыты. Дай бог, чтобы следующие продажи были бы с таким же шагом вперед», – сказал он.

Итальянский концерн заплатил 39,2 миллиарда рублей, что в полтора раза превысило стартовую цену – 24,6 миллиарда рублей. В борьбе за блокпакет он обошел немецкий E.ON, российские РусАл и Новатэк . При этом Новатэк перестал бороться на шаге уже в 28 миллиардов рублей, E.ON – в 33,4 миллиарда рублей, основным конкурентом итальянской компании был РусАл, который был готов платить до 39 миллиардов рублей. Булгаков считает цену продажи вполне справедливой, отмечая, что расчетная цена акций ОГК-5 на 12 месяцев у Deutsche UFG даже превышает цену аукциона на 9-10 процентов. «Аукцион, конечно, произведет впечатление на инвесторов. Но в долгосрочной перспективе генерирующие компании будут оцениваться на основе справедливой фундаментальной оценки, которые отличаются для всех ОГК и ТГК», – сказал он.

Сейчас продают 45% компании по цене (в рублях) в 1,3-2 дешевле блокпакета 10 лет назад. Поучительно.

В тоже время остается порадоваться за покупателей-2016.

Я решил посчитать оценку киловатта, только не через капитализацию, а через стоимость, то есть с учетом долга. Это однозначно вернее чем через капитализацию.

- Компании стоят аномально дешево, почти все кроме Э.Он-Юнипро, ТПлюс, Квадры (про этих трех с учетом качества). В статье Ведомостей, есть фраза что китайские инвесторы строят Хуадянь-Тенинскую ТЭЦ на 450 МВт за 20 млрд. рублей. Это $700 за КВт мощности. То есть дешевле купить станцию по той же цене но в 8 раз больше.

- Китайская оценка в $84-126 за КВт вполне приемлема.

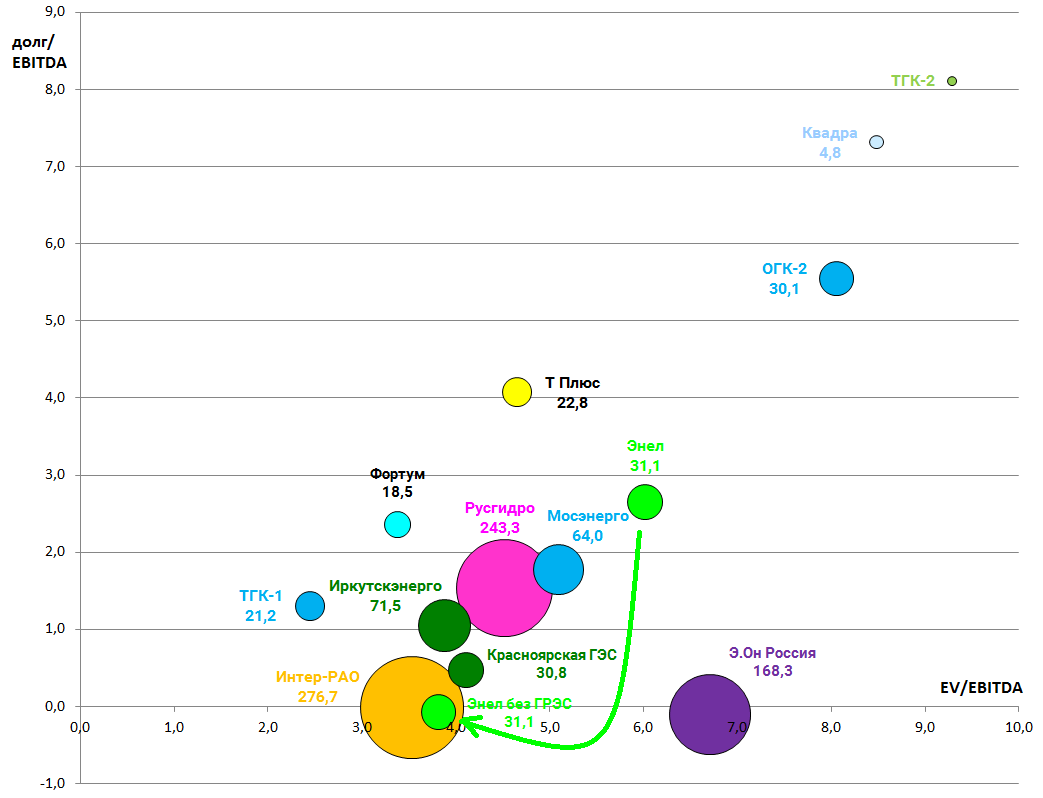

- Важно сколько конкретная корова дает молока и курица несет яиц и нацелен ли акционер на рост капитализации. Мощности может быть много, только у нее может быть низкий КПД и т.д. Хорошая генерация может удвоится легко. Для того чтобы понять какая генерация хорошая и дает много молока на рубль стоимости смотрим мою диаграмму:

Также я предположил что Энел продаст станцию за 25 млрд. рублей (среднее между 20-30) и как это отразится на ее мультипликаторах. Долг полностью будет закрыт. EV/EBITDA будет в районе 4, против Интер-РАО с 3,5.

Ранее уже моделировал это 27.05.2016 и писал что акции выстрелят при продаже станции.

http://eve-finance.ru/t/vtb-stal-akczionerom-enel-rossiya/1050/1

После продажи (за 25 млрд. рублей) станции Энел станет компанией без долга, чистым источником дивидендов и ее бумаги легко могут подрожать выше 1 рубля. Тем более это иностранцы и их любят иностранные фонды.

На диаграмме видно, что она приблизится по мультипликатором с Интер-РАО, на самом деле это не так. Тут не отражен пока кэш от Иркутскэнерго, эффект будет виден когда выйдет отчет. А то что Интер-РАО не купило эту станцию может быть хорошим знаком. Имеющиеся 100 млрд. рублей кэша они могут потратить на выкуп своих акций у ФСК и Русгидро, а также на большие дивиденды.