30.05.2018, 12:49

Сбербанк не остановить.

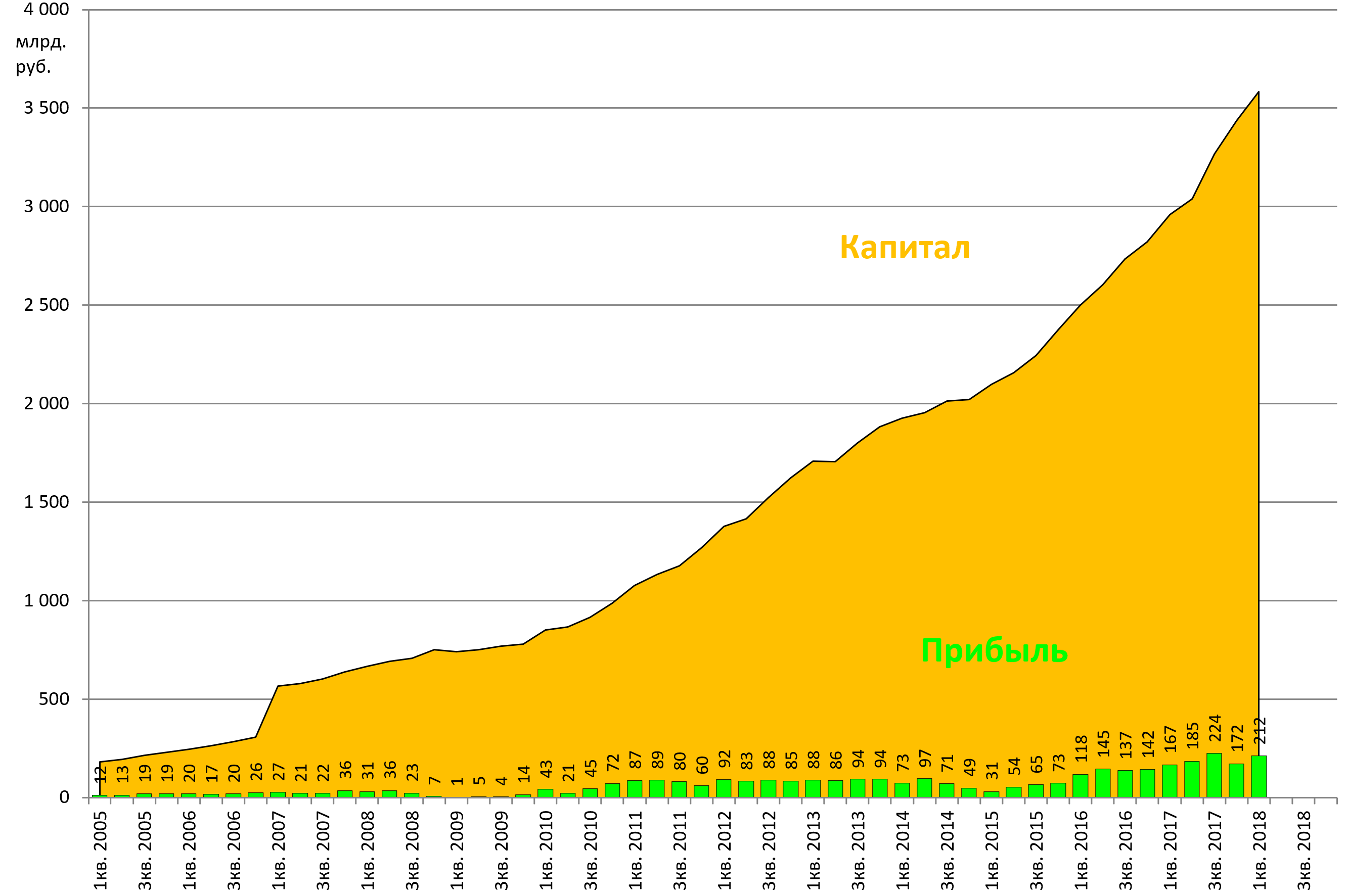

СБЕРБАНК В I КВАРТАЛЕ ПОЛУЧИЛ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 212,1 МЛРД РУБ.- БАНК

+45 млрд руб или +27% к 1 кв 2017 году

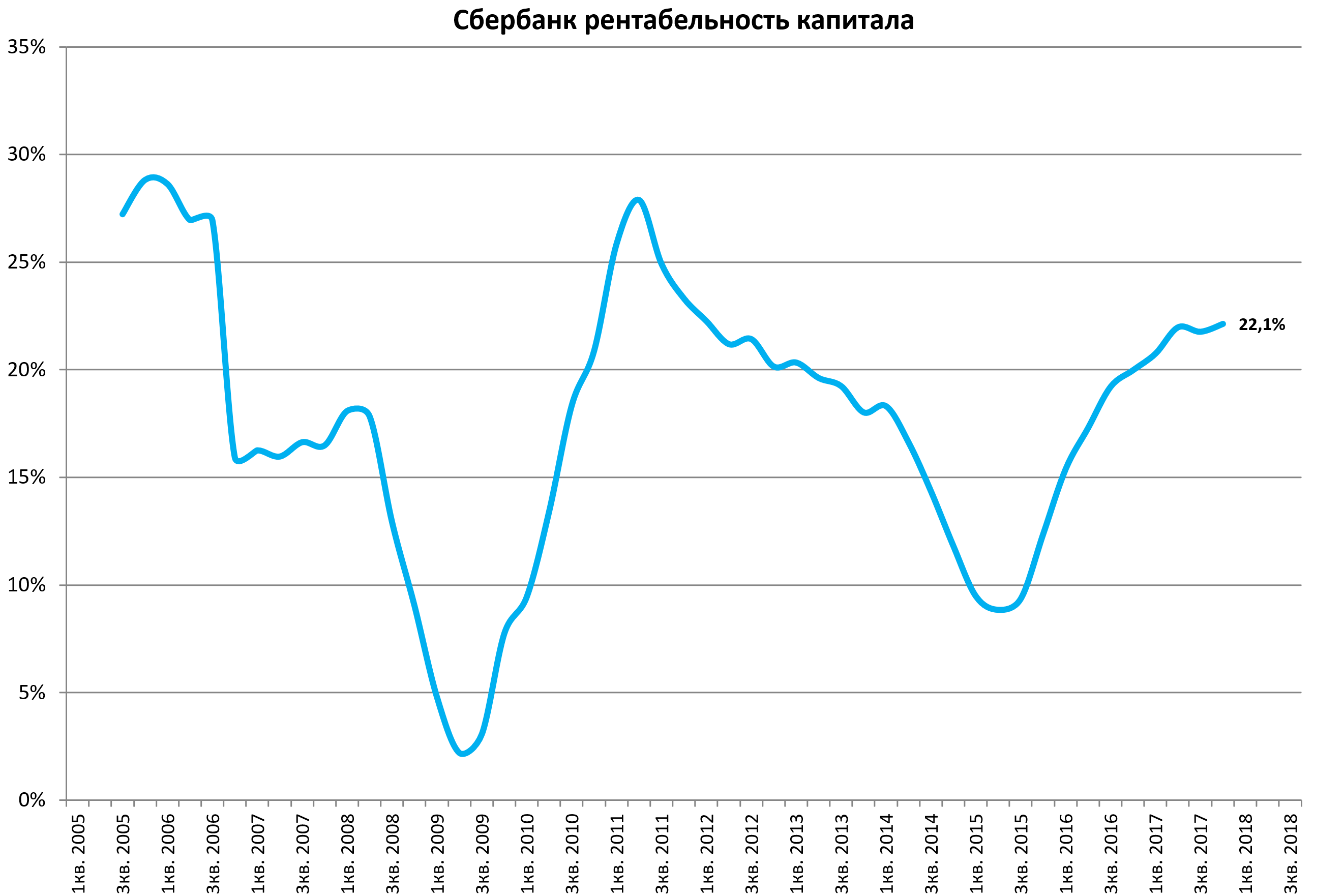

Рентабельность держится выше 20%.

Простая математика:

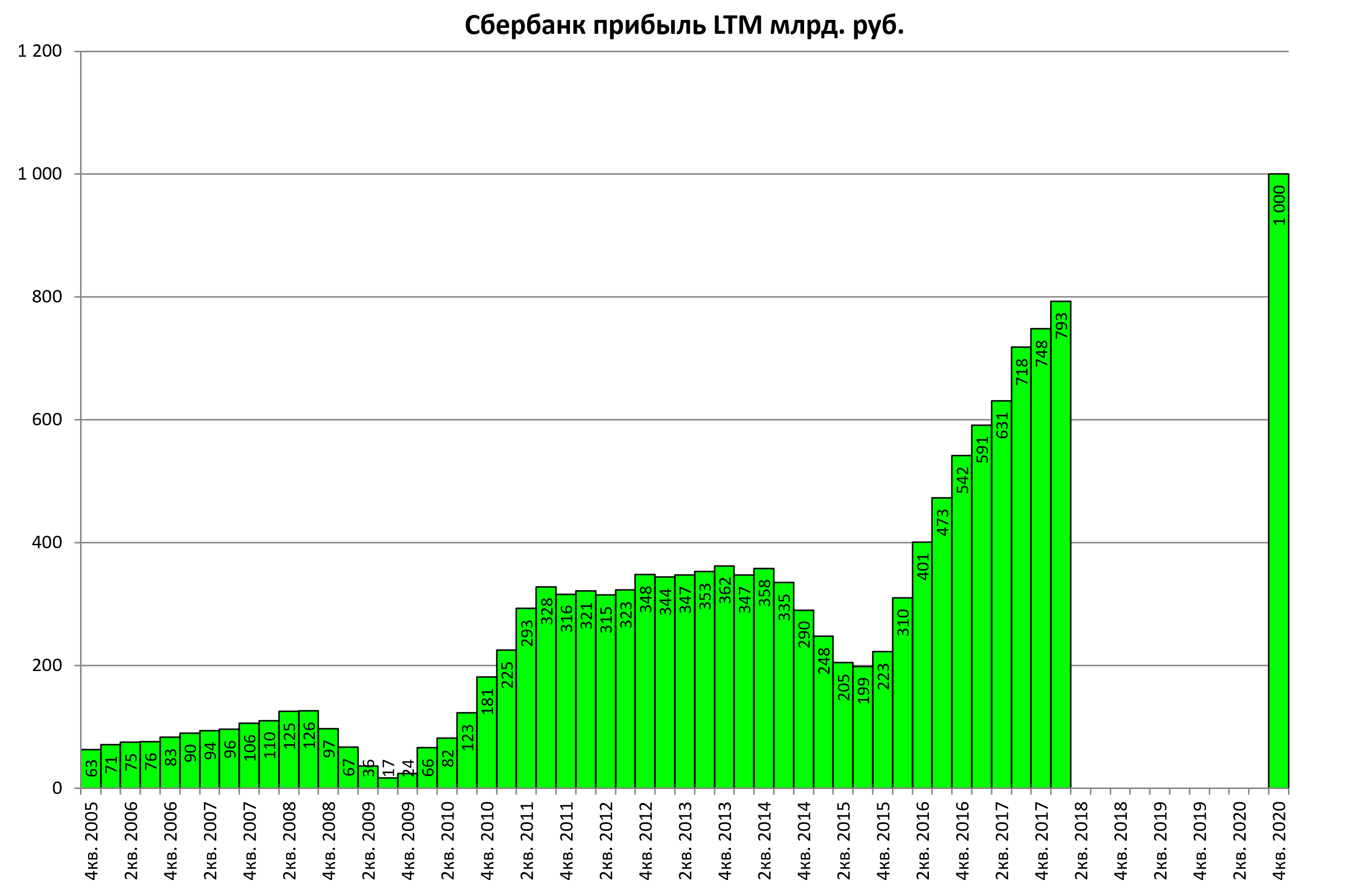

+45 млрд руб к 1 кв 2017, если далее до конца года будут делать по +30 млрд руб каждый квартал или, другими словами, расти темпами не 20-25% как сейчас, а лишь +15-20%, то уже по итогам 2018 выйдут к 900 млрд руб, при этом Греф ставил цель 1 000 млрд к концу 2020. То есть очень высока вероятность, что все произойдет гораздо раньше. Учитывая еще и рост payout префы становятся теми акциями, к которым очень даже стоило бы присмотреться.

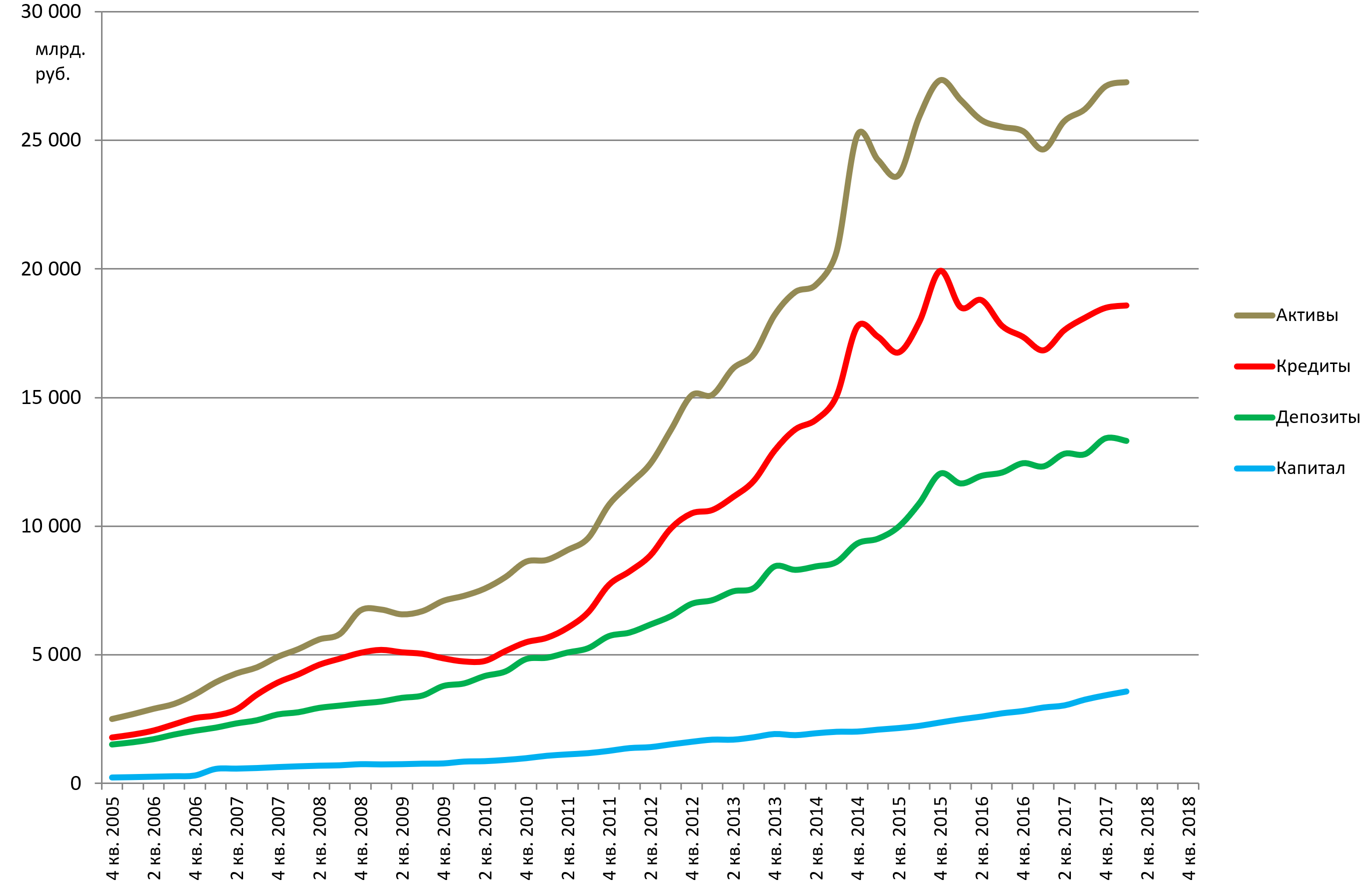

Операционно все стабильно.

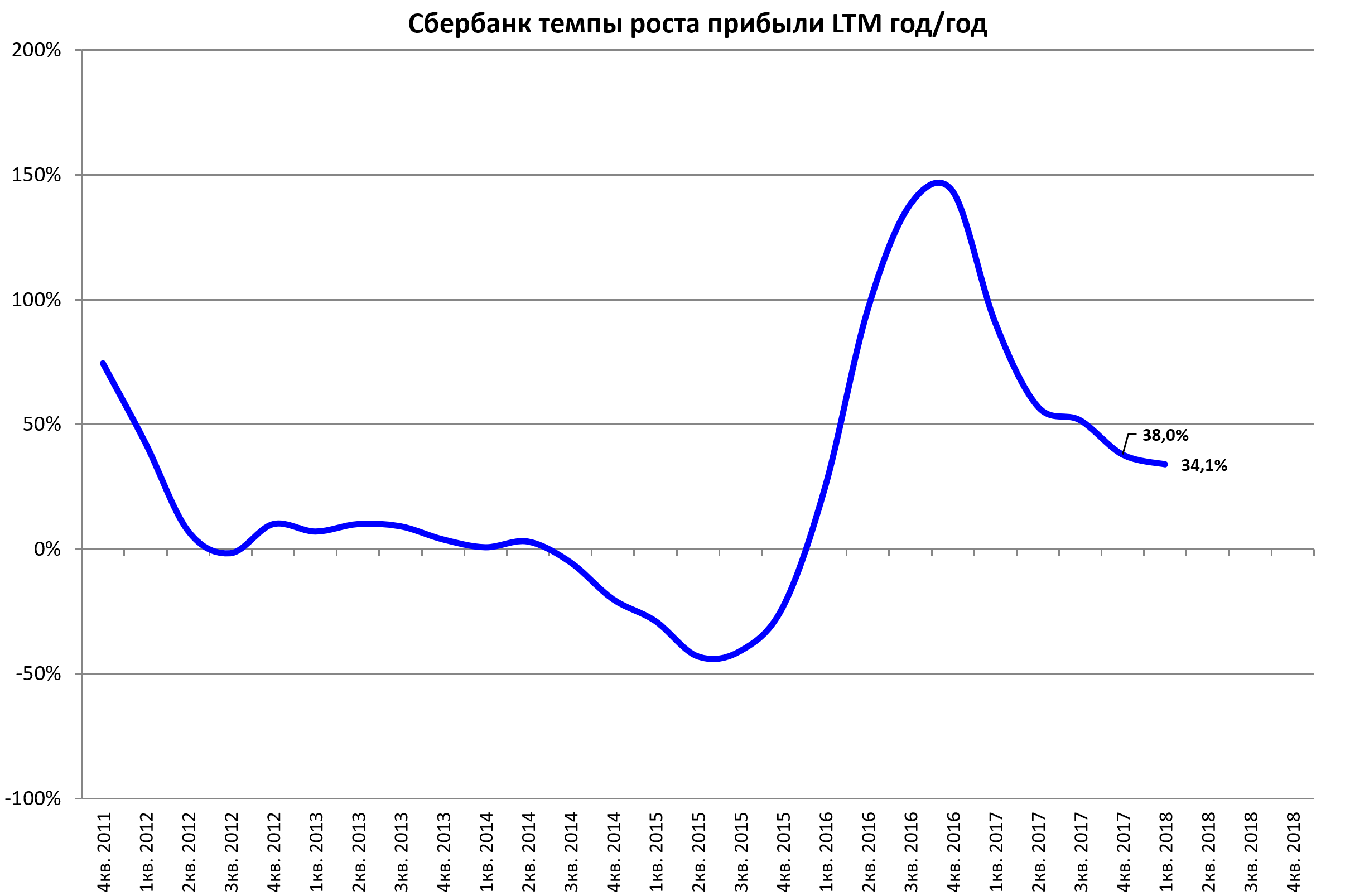

Темпы роста

Сглаженные LTM постепенно падают, но так как учитывается все 4 квартала, то лаг существенный, это как скользящая с периодом 260. Но зато виден тренд.

Темпы непосредственно год к году. 1 квартал 2018 выправил картину.

Ранее писали, что Сбербанк очень дорог, вот, например, пост по итогам 4 кв 2017

http://eve-finance.ru/t/sberbank-otchet-za-2017-po-msfo/1137/1

и вот, что интересно, мультипликаторы с тех пор значительно улучшились, во-первых потому что акции упали, а во-вторых капитал и прибыль банка выросли.

4 кв 2017:

АО: 272 р/акция

АП: 227 р/акция

P/E = 8,3

P/Bv = 1,82

1 кв 2018:

АО: 220 р/акция

АП: 195 р/акция

P/E = 6,2

P/Bv = 1,38

Теперь банк не так и дорог, а через префы с дивидендами за 2017 - 12 руб, и форвардными за 2019 год ~20-22 руб, можно сказать, что даже дешев.

PS надо учесть, что Deniz Bank вот-вот будет продан и квартальные показатели снизятся до текущих РСБУ