07.05.2016, 11:59

Менеджмент ставит на сокращение долга.

Послушал запись конференции.

http://mmk.ru/for_investor/financial_statements/

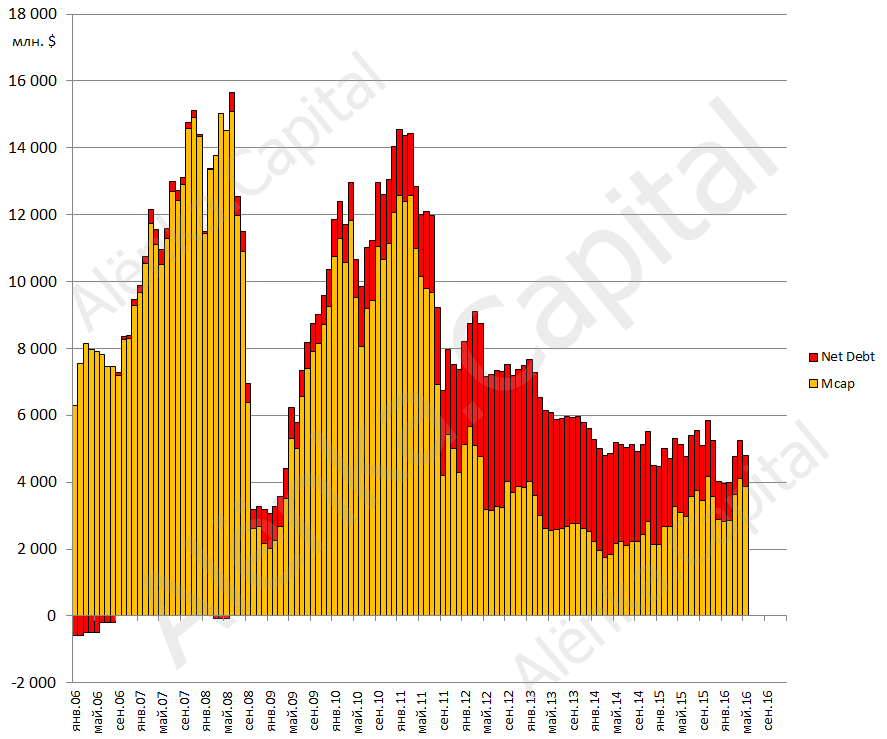

Моя идея была изначально как раз в делеверидже ММК. То есть компания гасит долг, на размер сокращения долга вырастает капитализация.

Плюс скрытые ожидаемые драйверы роста в виде изменения дивидендной политики, продажи активов, изменения положения в индексах в связи с ростом ликвидности и капитализации.

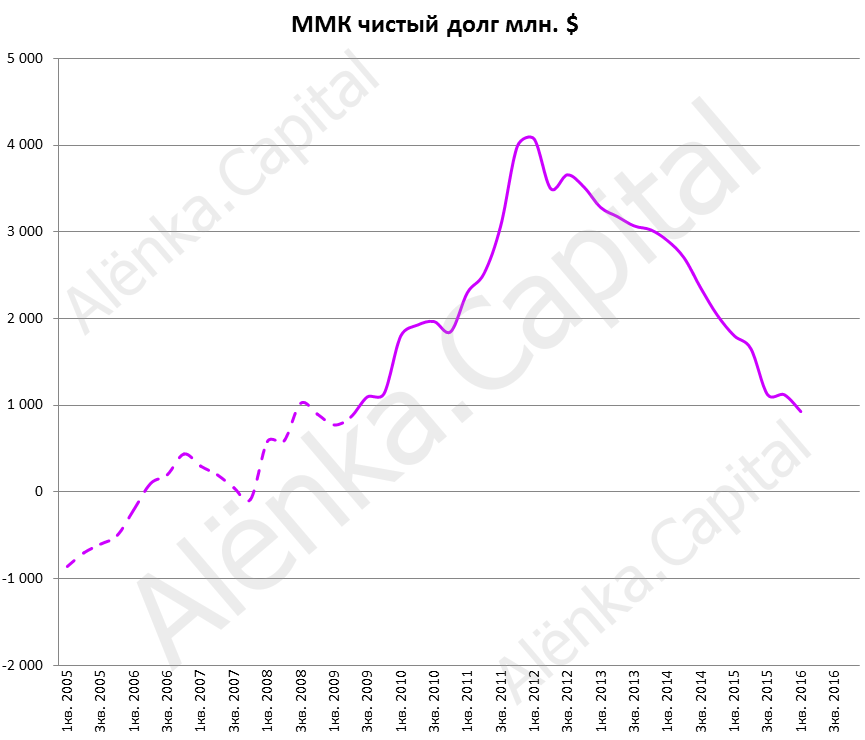

Долг упорно уменьшается. Я ожидал меньшего сокращения в 1-м квартале. Уже меньше $1 млрд.

Моя идея выглядит так. Как вы видите стоимость с 2014 стоит в районе $5000 млн. Мы не гадаем, вырастет ли стоимость, придет ли переоценка, когда по всему рынку поднимутся мультипликаторы, пусть отсатеся EV/EBITDA=3 и никто этого не видит, мы не пытаемся рассуждать о Китае, мы просто используем расчеты.

Через некоторое время, думаю это займет около года, долг исчезнет, а капитализация вырастет до $5 млрд. или $0,45 за акцию.

Так вот менеджмент все телекоференцию только про это и говорил. То есть про приоритетное гашение.

- Общий долг $1606, но есть акции FMG, деньги и депозиты, всего на $677 млн. Чистый долг $929 млн .

- Будет сокращаться общий долг - ВСЕ деньги и депозиты будут потрачены на гашения долгов еще до истечения срока.

- Первоочередное это гашение дорогого кредита висящего на турецком заводе по 5% в USD. Можно рассматривать это как предпродажную подготовку.

- Акции FMG продаются, от продажу 2% получена прибыль $68 млн. На вопрос корреспондента Ведомостей Виталия Петлевого о результатах инвестирования Сергей Сулимов сказал что пакет покупался в 2006-2007 приблизительно за $200 млн. Сейчас 5% стоят $370 млн., FMG недавно поднимались выше и пакет стоил даже дороже. Сулимов сказал что про оставшиеся 3% он не может говорить из-за правил австралийской биржи, но ясно что теперь пакет пойдет в рынок или Vale.

- Никаких специальных дивидендов… пауза… (я сразу подумал что Альфа нафантазировала про спецдивиденды от продажи MMK-Metalurji) …именно от продажи FMG не будет, все пойдет на погашение долга. И вообще это non-core актив, и мы продаем его в плюс в отличие от российских коллег (профукавших миллиарды на иностранных инвестициях).

- К июлю обещают существенные изменения в структуре долга.

То есть к июлю структура стоимости компании изменится.

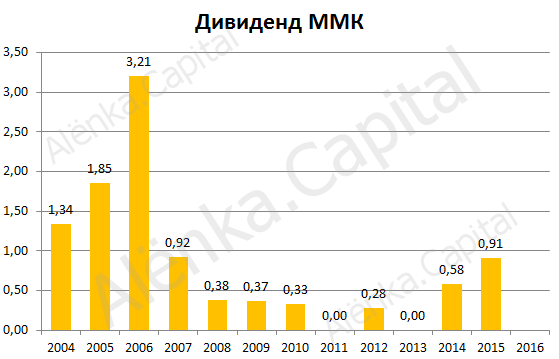

Про дивиденды сказал, что если бы платили за 2015 по новым правилам (30 FCF вместо 20% прибыли по МСФО) то дивиденды были бы в два раза больше чем по строй дивполитике…

Отдельно хочется отметить что из-за существенного сокращения процентов и капиталовложений впереди свободный денежный поток (FCF) в перспективе будет только расти.

Если он сохранится на уровне 2015, то компания заплатит за ближайшие 13 месяцев (три дивидендных платежа 2015H2, 2016H1 и 2016H2) примерно 2,05 рубля дивидендов . Приятный бонус для цикличной компании. Очень приятный.

Посмотрим как отличается чистая прибыль по МСФО и FCF и дивиденды рассчитанные по ним. Данные в млн. $.

В 2012 прибыль $0 млн. а небольшие дивиденды платили - это потому что внутри года прибыль была.

| ЧП МСФО | FCF | 20% прибыли | 30% FCF | |

|---|---|---|---|---|

| 2009 | 219 | -278 | 44 | 0 |

| 2010 | 232 | -764 | 46 | 0 |

| 2011 | -125 | -91 | 0 | 0 |

| 2012 | -94 | 511 | 0 | 153 |

| 2013 | -2429 | 310 | 0 | 93 |

| 2014 | -44 | 759 | 0 | 228 |

| 2015 | 421 | 1008 | 84 | 302 |

Также говорили об общей ситуации. Май и июнь буду шоколадными. 3-й и 4-й квартал может быть откат, но не хуже чем в 4-м квартале 2015. И вообще смотрим на ситуацию очень позитивно (Сулимов).

В ближайшее время будем зарабатывать $100-150 EBITDA с тонны стали (12,236 млн. тонн в 2015), а китайцы около нуля.

ММК традиционна работает на внутренний рынок, но в 1-м квартале из-за высоких цен на внешних рынках отправили сталь аж во Вьетнам.

Теперь сравним ММК с Северсталью (НЛМК еще не отчитался)

| Показатели 2016Q1 | Северсталь | ММК |

|---|---|---|

| EV млн. $ | 9 988 | 4 772 |

| MCap млн. $ | 9 101 | 3 843 |

| Net Debt млн. $ | 887 | 929 |

| Выручка млн. $ | 1 097 | 1 050 |

| EBITDA млн. $ | 273 | 287 |

| EBITDA LTM млн. $ | 1 786 | 1 485 |

| FCF млн. $ | -32 | 96 |

| FCF LTM млн. $ | 1 311 | 914 |

| Прибыль млн. $ | 270 | 157 |

| Прибыль LTM млн. $ | 495 | 378 |

| Рентабельность 2016Q1 | 24,9% | 27,3% |

| EV/EBITDA | 5,6 | 3,2 |

| долг/EBITDA | 0,50 | 0,63 |

| MCap/FCF | 6,9 | 4,2 |

| Сталь тыс. тонн | 2 908 | 3 025 |

Выбор очевиден.