Компания разместила допэмиссию.

Отчет с виду нейтральный. В фокусе корпоративные события.

Прибыль немного подросла. И все это не смотря на спад выработки на 5,4%.

EBITDA исторический пик.

Ждут роста в 2017. Будут запущены Нижне-Бурейская ГЭС и Якутская ГРЭС. Пошла отдача от запущенных в 2016 Зеленчугской ГЭС-ГАЭС и Гоцатлинской ГЭС.

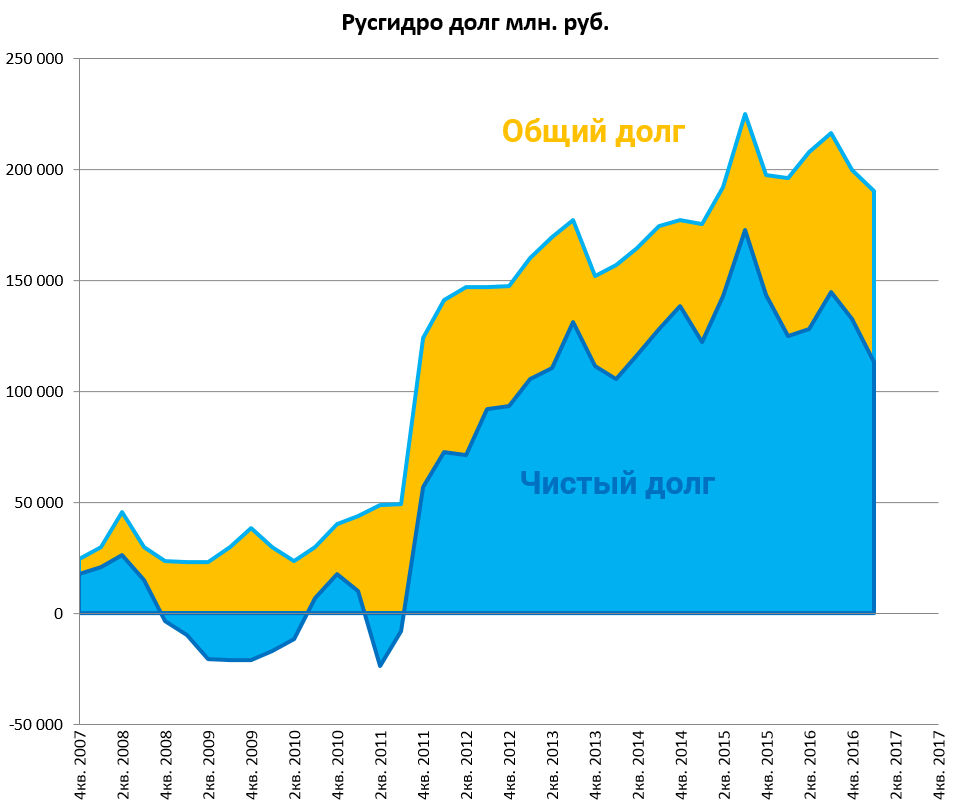

Самое интересное это долг и допэмиссия. В этом отчете новые акции еще не учтены. Тем не менее компания потихоньку его гасит. Пока правда приостановили распродажу активов (жду ИЭСК).

Но продали 15 млрд. казначейских акций ВТБ. Долг падает.

Вскоре в капитал вольются новые денежки от ВТБ. В тоже время это размытие.

Вот отрывок из отчета на тему. У компании еще останется меньше 1% казначейских акций. Доля ВТБ будет 12,9% акций.

Сразу отразим на диаграмме стоимости новый отчет и допэмиссию (приводит к росту капитализации при сохранении EV, снижает долг, падает EPS, дивдоходность на акцию).

Через год (при условии продажи ИЭСК и алюминиевых заводов) Русгидро может полностью загасить долг и тогда вложения сделанные сегодня станут очень прибыльными.

Главное чтобы не стали строить каскад ГЭС на Лене.

P.S. обслуживание долгов повсеместно дешевеет

РУСГИДРО СУЗИЛО ОРИЕНТИР СТАВКИ 1-ГО КУПОНА БОНДОВ НА 10 МЛРД РУБ. ДО 8,20-8,25% - ИСТОЧНИК