13.08.2017, 15:14

Многих алёнковцев интересуют акции Русгидро. Есть ли в них инвестиционная идея? Пишу пост про эту компанию.

Бумаги росли в конце 2016 явно на опережение, то ли на сделке с ВТБ (на бирже бумаги даже стоили дороже чем покупал госбанк), то ли на мифических японских инвестициях.

Вот обзоры по итогам 4-го квартала 2016

http://eve-finance.ru/t/rusgidro-otchet-za-2016-po-msfo/191

и 1-го квартала 2017

Ранее я писал, что Русгидро очень подходит для ИИС. Покупаешь, ждешь 2019 и получаешь некий рост актива.

Почему акции подрастут? А мне кажется они будут вше чем сейчас.

- Делеверидж.

Продали непрофильные активы. Русгидро провело без скромности большую работу в этом направлении. Проданы казначейские акции (а это задел для SPO), проданы плотины иркутских ГЭС, Башэнергосбыт.

Далее была допэмиссия. Привлечен капитал от ВТБ. Деньги направлены на гашение долгов Восток-РАО. Об этом напишу отдельный пост.

Данная диаграмма еще не отразила эффект допэмиссии. Но все равно видно как падает долг. Значит на него надо меньше тратить процентов.

Также впереди продажа

а) ИЭСК 42,53% акций. Пакет тянет на 5-8 млрд. рублей.

б) Интер-РАО 4,92% акций. Примерно 20 млрд. рублей, возможно больше при выкупе.

в) Сбыты возможно не продадут.

г) Доля в Богучанском алюминиевом заводе. Взамен возможно удастся выменять долю в Богучанской ГЭС и консолидировать ее.

Кстати, есть риски, что Русгидро втянется в строительство Тайшетского АЗ, уже появлялась информация о таких проектах. Для РУСАЛа это тоже не очень хорошо.

Завершение капексов это второй драйвер.

- Русгидро планомерно подбирается к конечной точке инвестпрограммы.

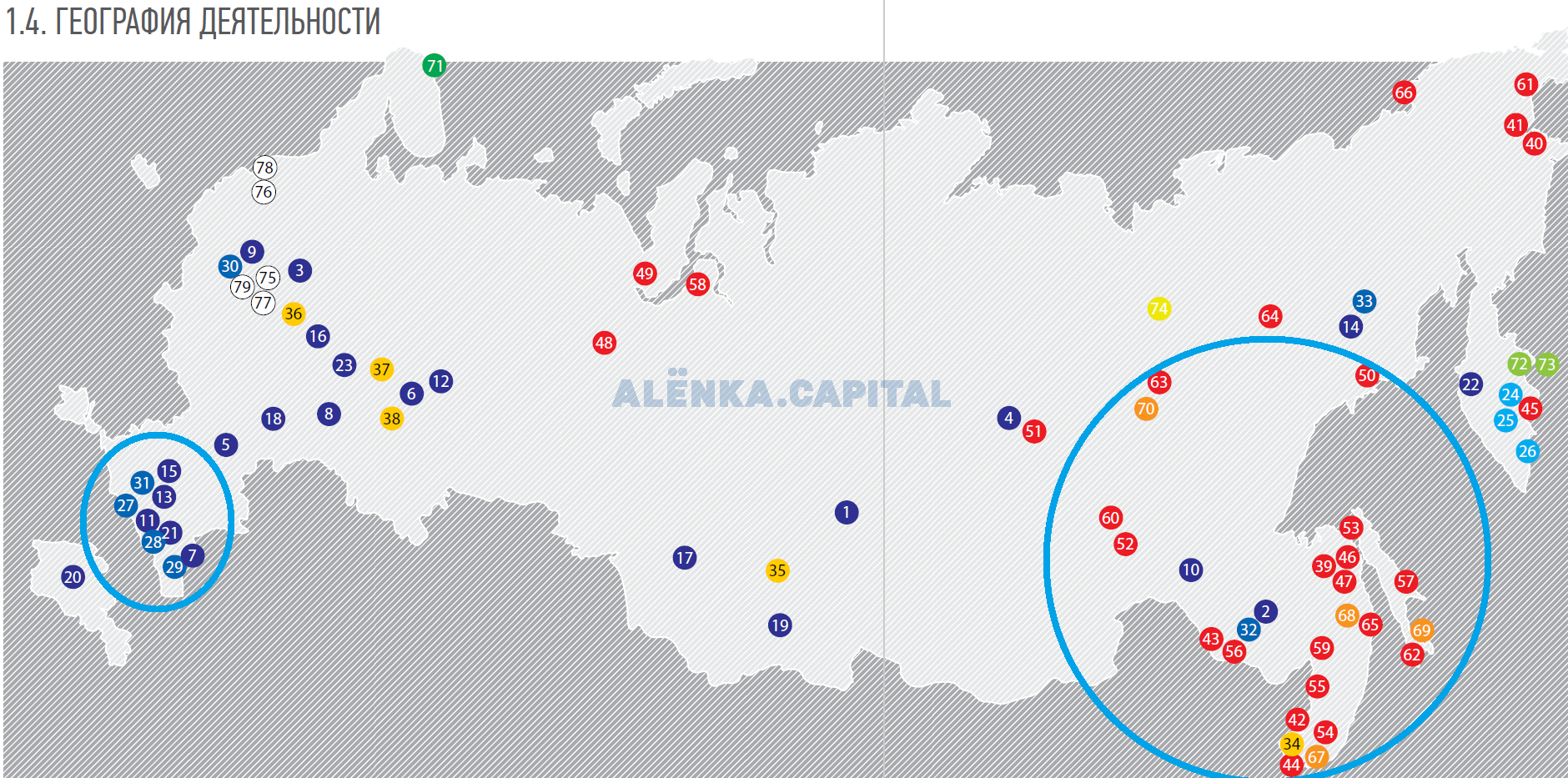

Для начала карта из годового отчета 2015.

Темно-синие кружки это ГЭС, желтые это энергосбыты (их было 5, сейчас 4), красные это ТЭЦ, то есть активы Восток-РАО

Голубым и оранжевым отмечены стройки, ГЭС и ТЭЦ. Плюс еще есть поврежденная Загорская ГАЭС-2 в Подмосковье.

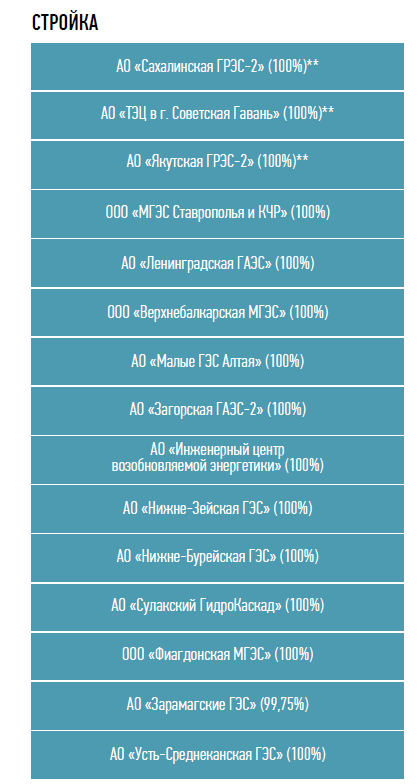

Вот они списком. Вчера вышла новость что Ленинградскую ГАЭС строить не будут. Это хороший знак.

“РусГидро” отказалась от реализации инвестиционного проекта “Ленинградская ГАЭС”. Решение было принято советом директоров на заседании 10 августа.

"В связи с отсутствием рыночных механизмов обеспечения экономической эффективности и окупаемости инвестиций решено отказаться от дальнейшей реализации инвестиционного проекта “Ленинградская ГАЭС”, - сказано в материалах компании.

Теперь карта 2016.

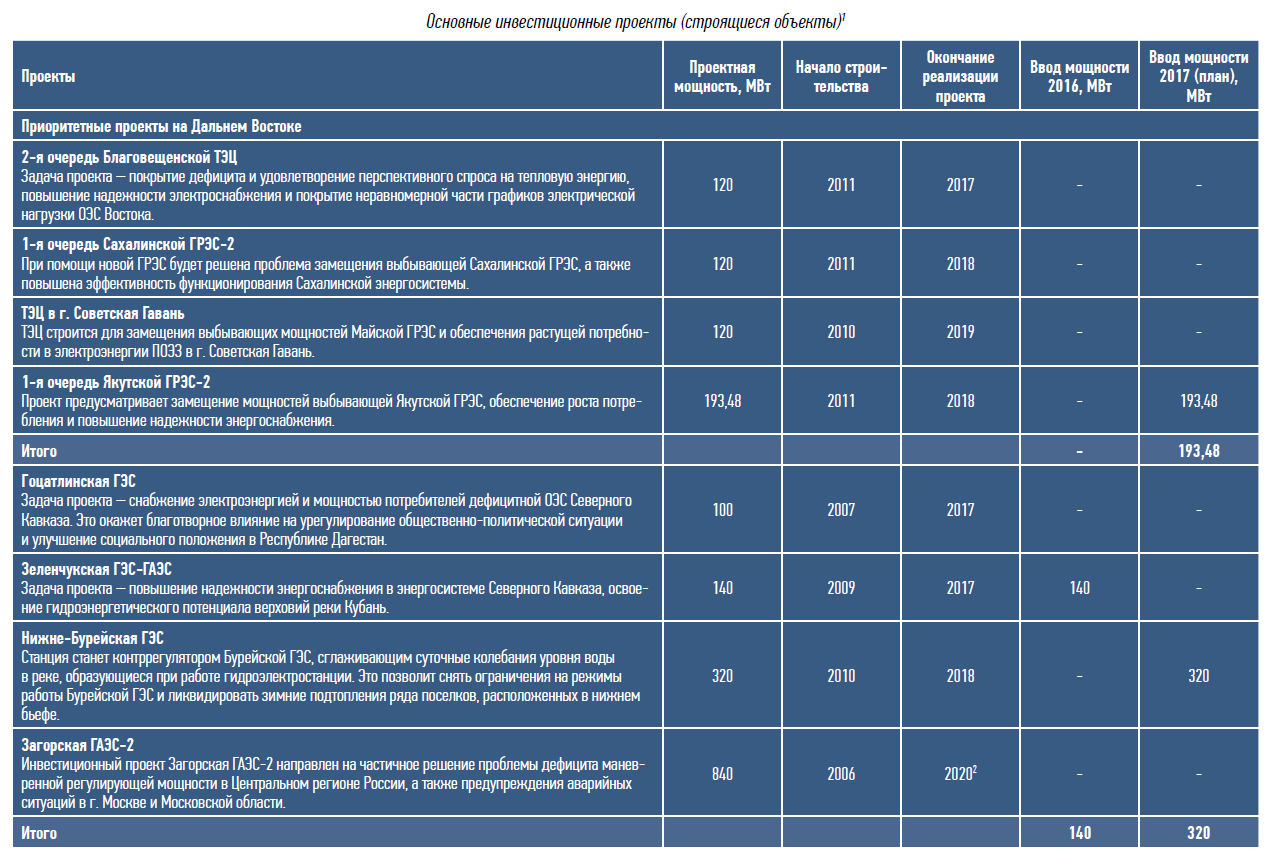

На Северном Кавказе почти все горные ГЭС достроены. Но фото Гоцатлинская ГЭС.

Осталась только 1 станция Зарамагская ГЭС и ее введут в 2018 году.

Нижне-Бурейскую ГЭС (контррегулятор Бурейской ГЭС) должны запусить в этом году. Путин уже пустил 3 гидроагрегата в августе

Еще один запустят до конца года.

Усть-Среднеканская ГЭС на Колыме это долгострой, планируется запуск в 2018.

По Загорской ГАЭС-2 решение пока не принято, после аварии все затихло, у меня инфы нет.

Еще есть спецпроект на Дальнем Востоке. Это 4 тепловые станции.

Благовещенская ТЭЦ

Сахалинская ГРЭС-2

ТЭЦ Советская гавань.

Якутская ГРЭС-2

Их сдача все время затягивается, а достройка дорожает, но есть шансы что 1 запустят в 2017, 2 в 2018 и еще 1 в 2019.

Вот диаграмма CAPEX, просвет уже виден.

То есть можно построить некую модель.

На поддержание ГЭС, этих бесплатных источников энергии, надо 25-28 млрд. рублей в год.

Восток-РАО со своими старыми станциями (и сетями, что важно, так как эти сети можно будет перегрузить в Россети или ФСК) нуждается в 20 млрд. рублей.

4 дальневосточные ТЭЦ и ряд оставшихся ГЭС будут достроены в 2017-2018 годах.

В этом году ожидается 100-105 млрд. рублей EBITDA, по мере ввода станций будет больше, думаю в районе 130 млрд. рублей в 2019. На проценты тратят меньше из-за делевериджа и есть мнение что долг еще больше сократится, на капексы будут тратить 50 млрд. рублей. То есть FCF будет очень достойный.

На ГОСА 2017 менеджмент уверял, что никаких строек больше не будет.

То есть это будет такой первоклассный энергетический актив, который дважды платил по 50% от чистой прибыли на дивиденды и можно быть уверенным, что такая дивполитика сохранится. Дивиденды на уровне депозита Сбербанка, но зато бонусом рост компании.

Но, чтобы актив стал первоклассным, надо потерпеть 1,5-2 года (ИИС). Естественно самые продвинутые инвесторы, которые звезд с неба не хватают, но зато им нужна более-менее гарантированная доходность в 15-25% могут брать акции заранее.

Поэтому, мне кажется до 1 рубля акции могут постепенно дойти, даже до конца года. А по мере запуска объектов и понимания инвесторами перспектив, актив будет все больше нравится консервативным инвесторам типа пенсионных фондов разных стран.

Есть риски, что Русгидро начнет достраивать Загорскую ГАЭС или строить Нижнезейскую ГЭС. Тогда модель меняется.