19.12.2017, 15:09

Как и планировали рассмотрим подробно сегмент Восточной энергетики.

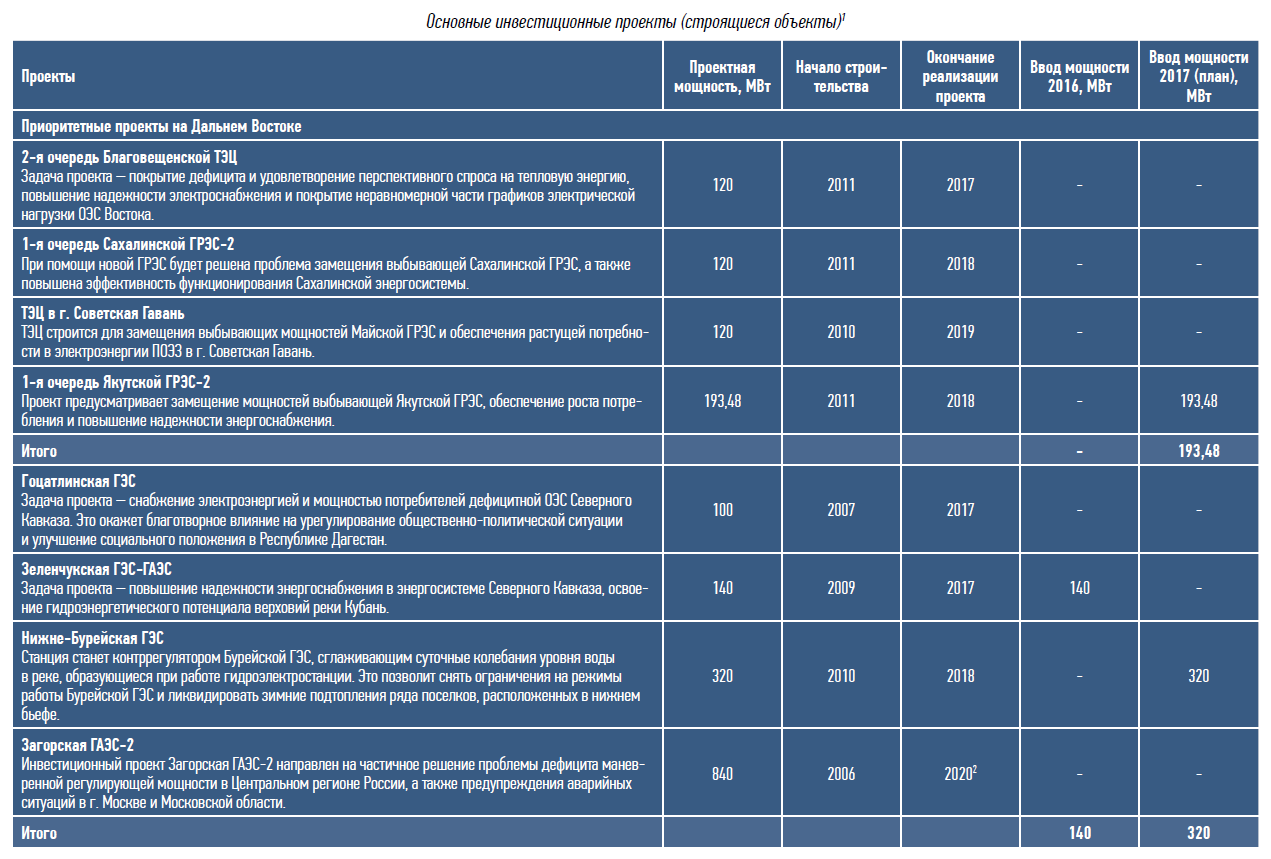

У Русгидро есть свои активы - Бурейская ГЭС, Зейская ГЭС, камчатские геотермальные станции, Колымаэнерго (Колымская ГЭС), недостроенная Усть-Сренднеканская ГЭС в Магаданской области и почти построенная Нижне-Бурейская ГЭС.

Плюс компании в нагрузку достался в 2011 весь набор нереформированных ТЭЦ и сетей который выделился из РАО ЕЭС как Восток-РАО.

И еще 4 строящиеся тепловые станции.

http://eve-finance.ru/t/rusgidro-deleveridzh-i-zavershenie-investprogrammy/115

Из 9-ти оставшихся у Русгидро (с учетом Усть-Среднеканской ГЭС) инвестпроектов 6 на Дальнем Востоке. Тем более Загорская ГАЭС отменена.

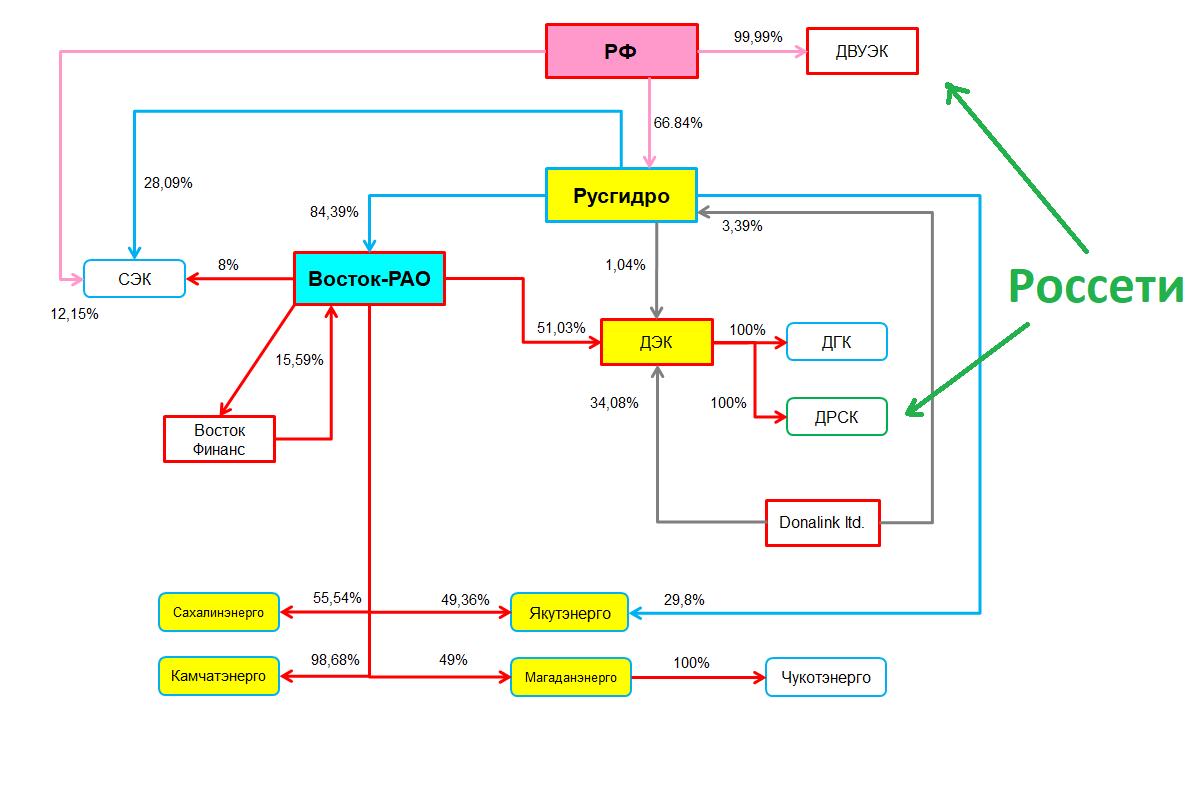

Начнем с холдинга. Он выглядит так.

Это очень сложная конфигурация и ее распутывание есть драйвер для Русгидро.

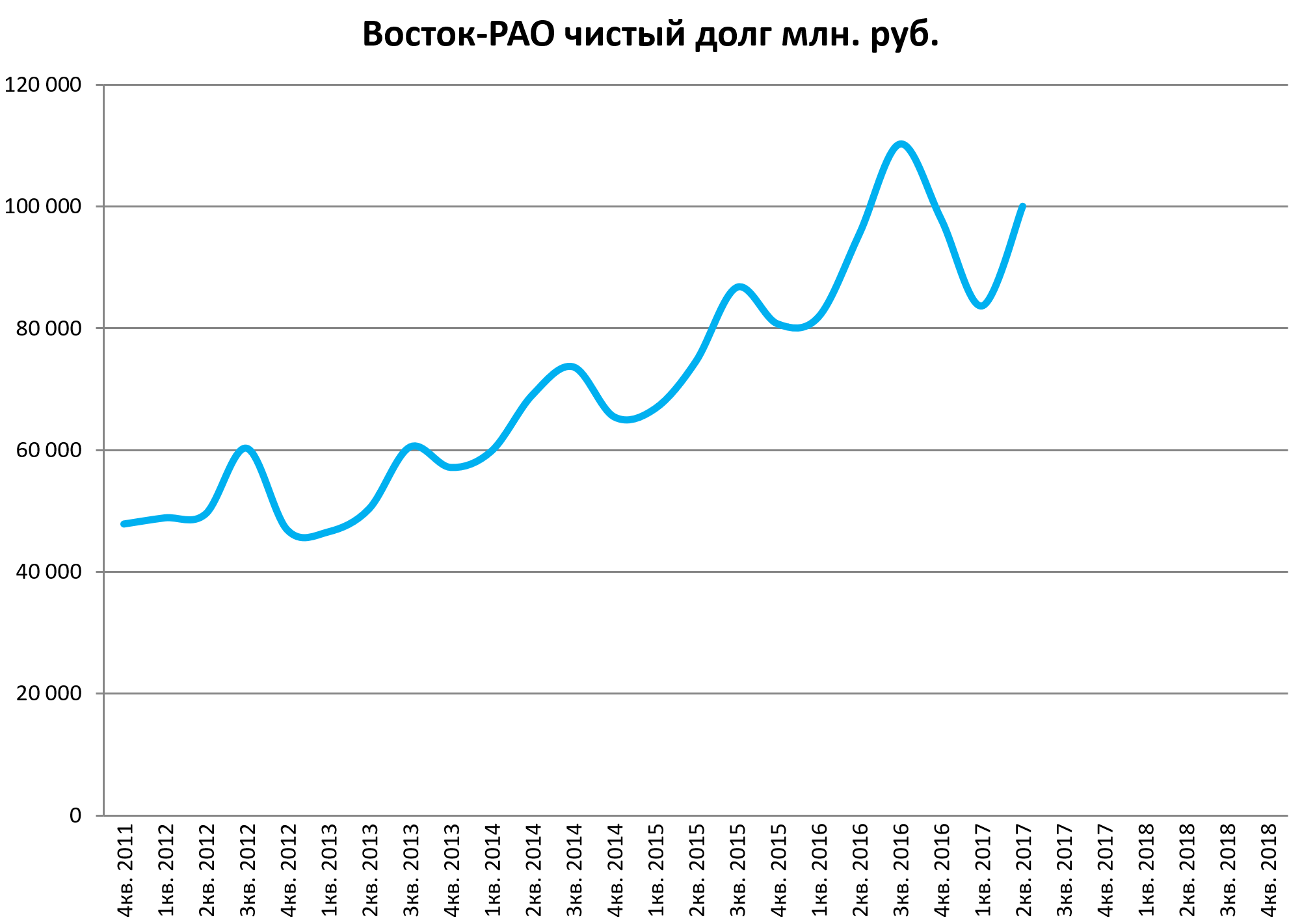

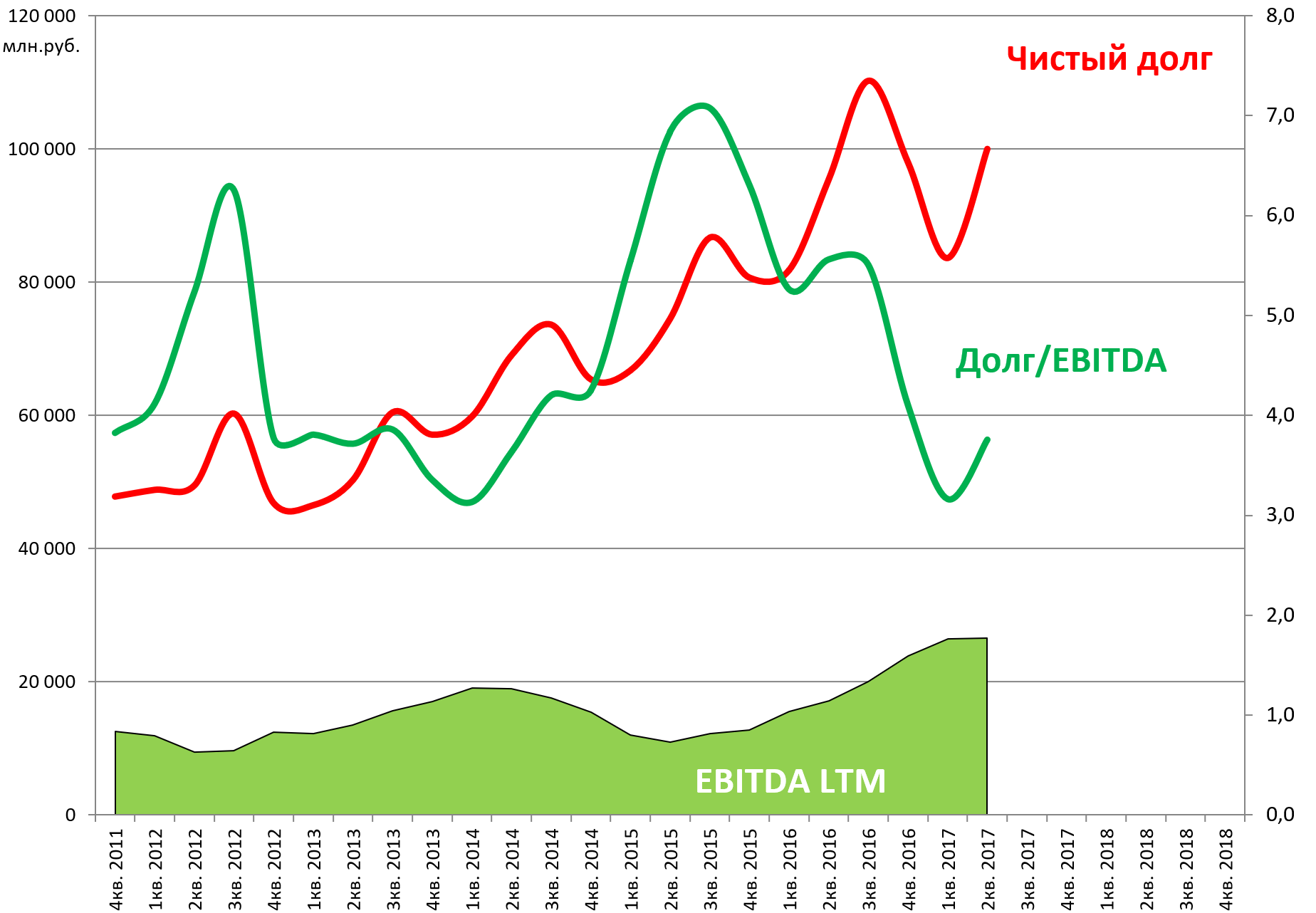

Показатели Восток-РАО слабые. Долг огромен.

Долг 100 млрд. рублей !!! Почти равен долгу всего Русгидро.

Если бы компания торговалась на бирже, то мы бы ее не покупали. Но там был выкуп всех 100% и мы в этом поучаствовали.

http://eve-finance.ru/t/investiczionnaya-ideya-6-vostok-rao/116

Долг консолидированный, но у компани не 100% в дочках.

Ключевая дочка это ДЭК . Тут у Восток-РАО 51%.

60 млрд. рублей долга это ДЭК. Он на диаграмме стоимости есть

Но ДЭК это также матрешка внутри матрешки.

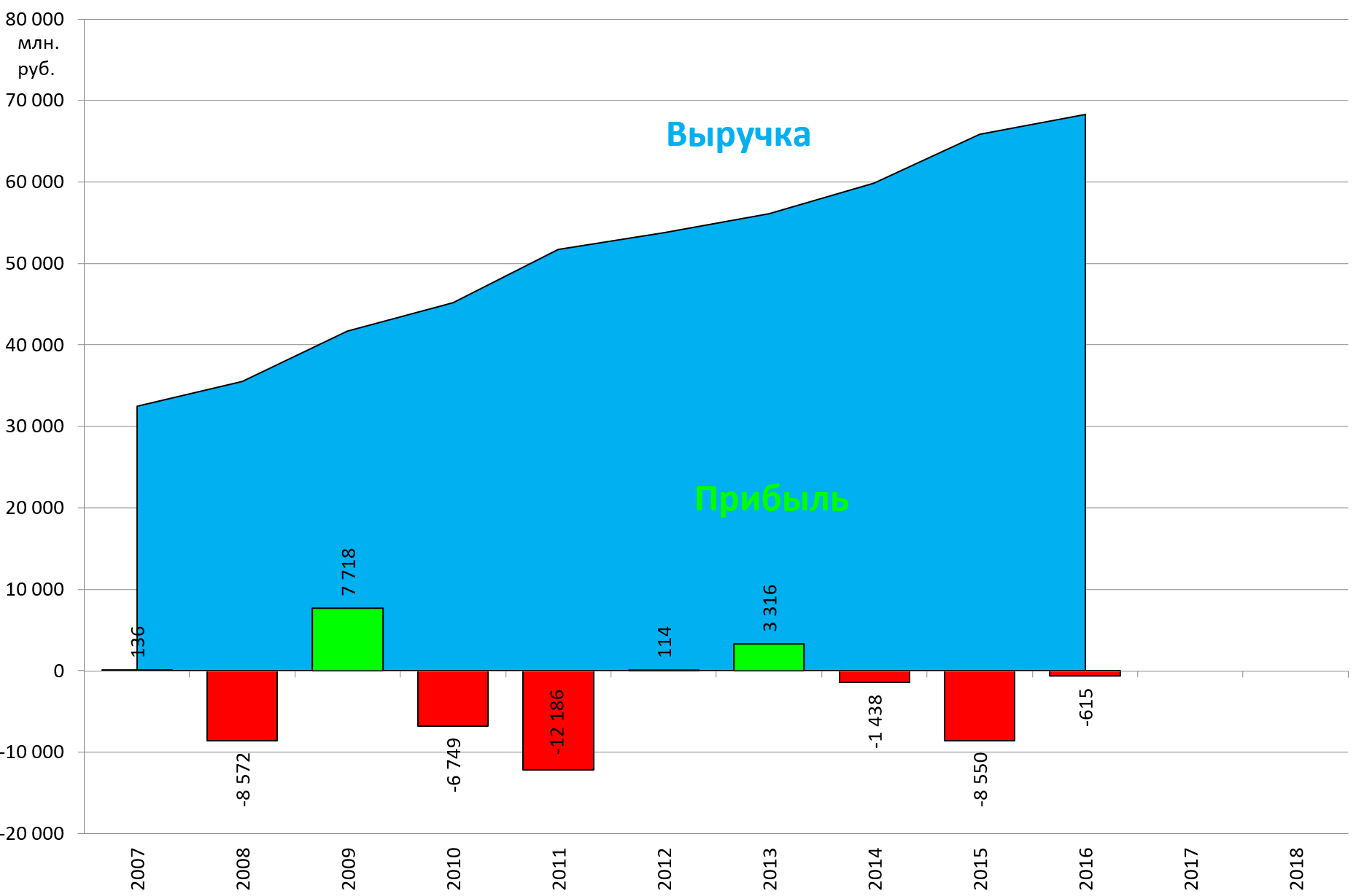

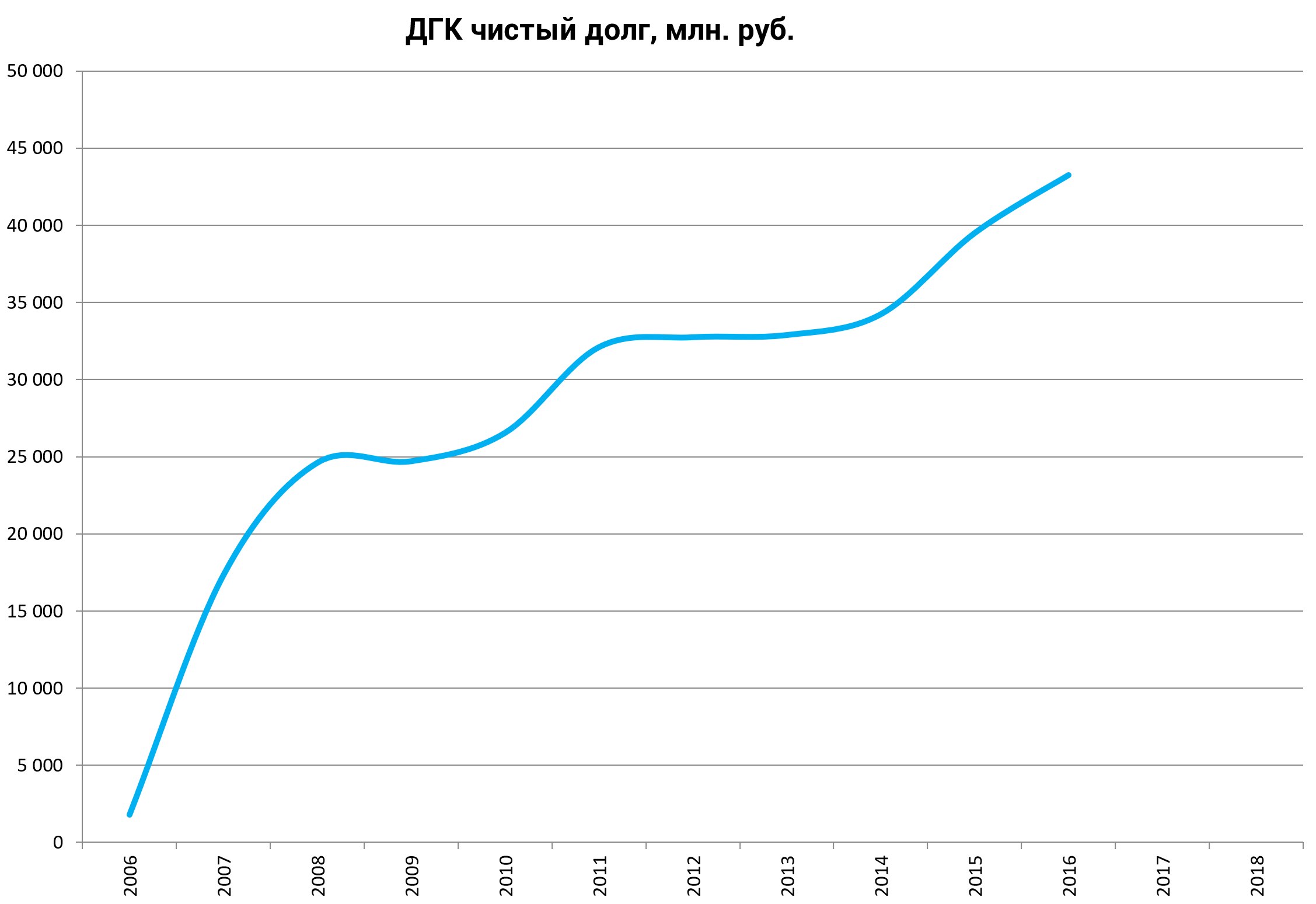

ДГК это генерация. 100% у ДЭК. Сам ДЭК это энергосбыт. И владеет двумя компаниями.

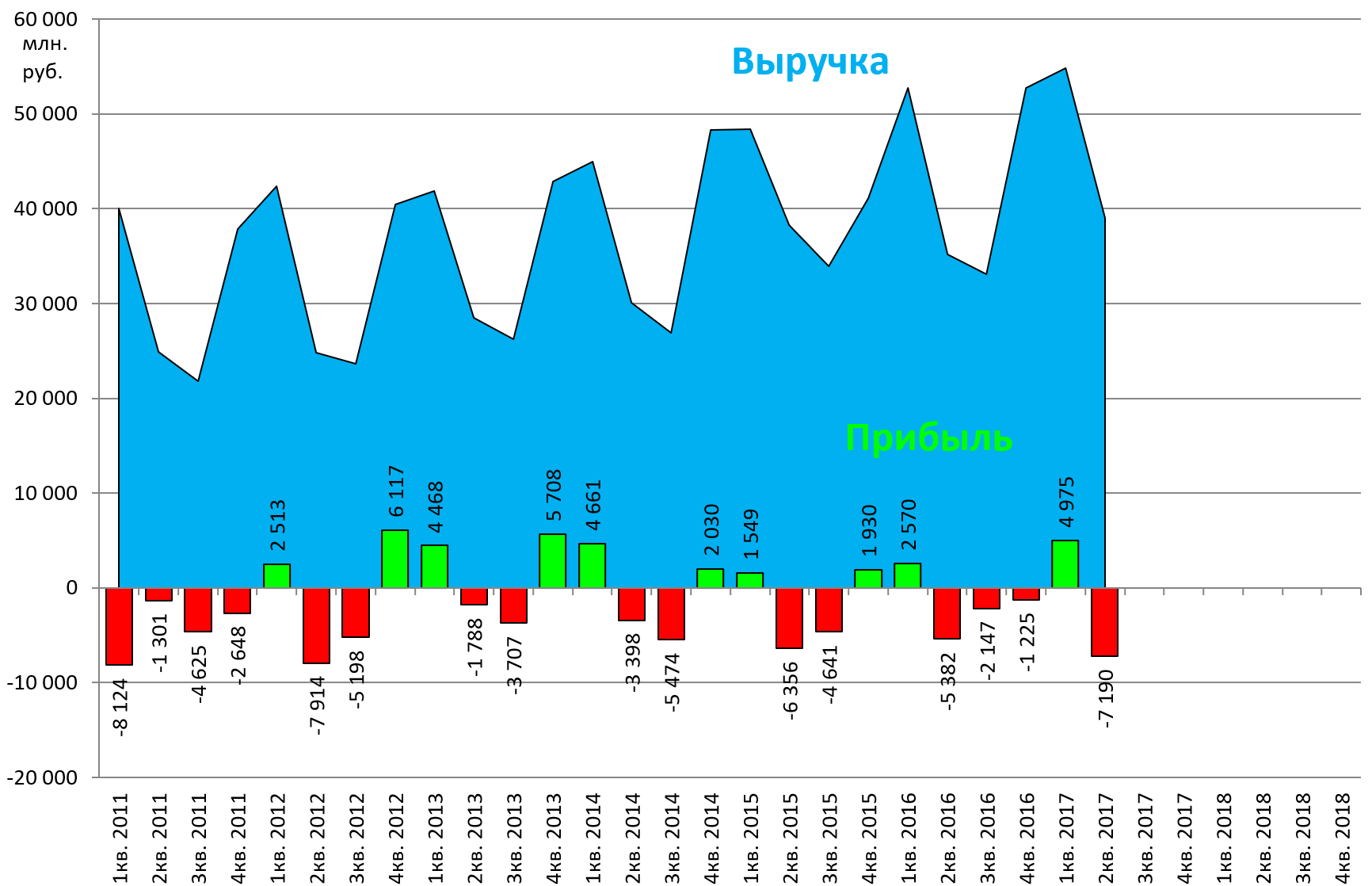

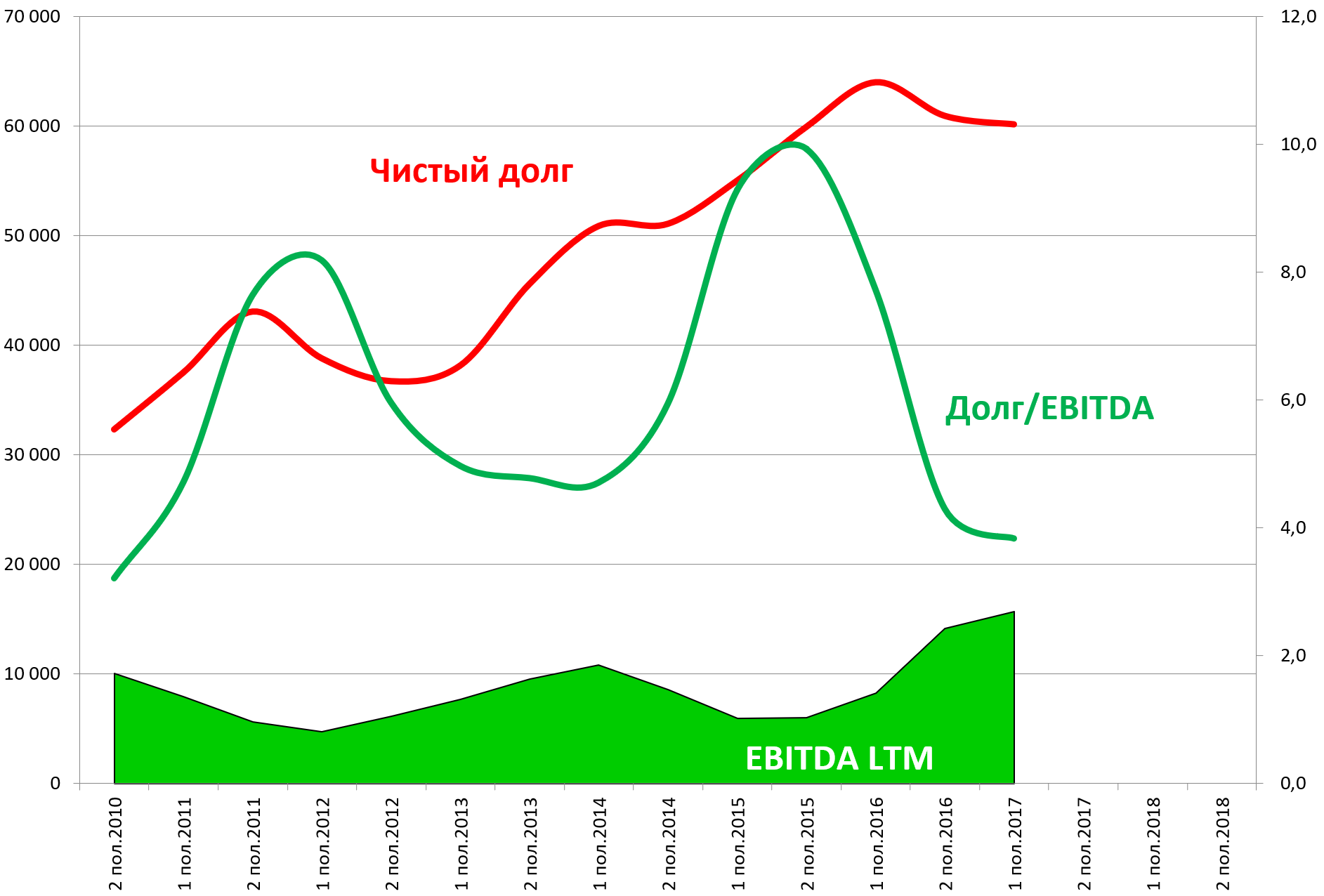

Полугодовых отчетов нет, но 3/4 долга ДЭКа тут. Или 43% от долга Восток-РАО.

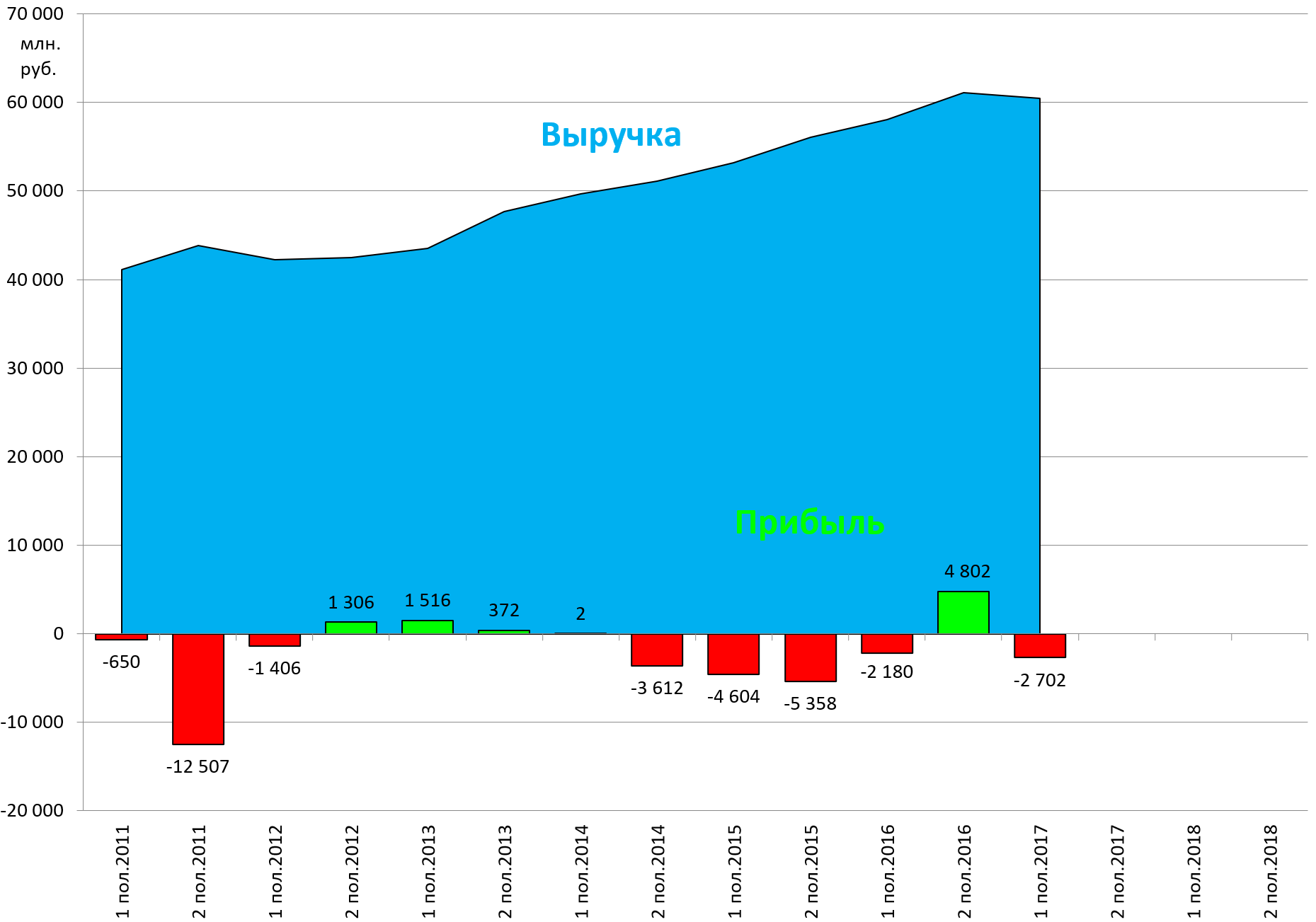

Но примерно 68 млрд. выручки из 120 это генерация, но при этом совсем маленькая EBITDA.

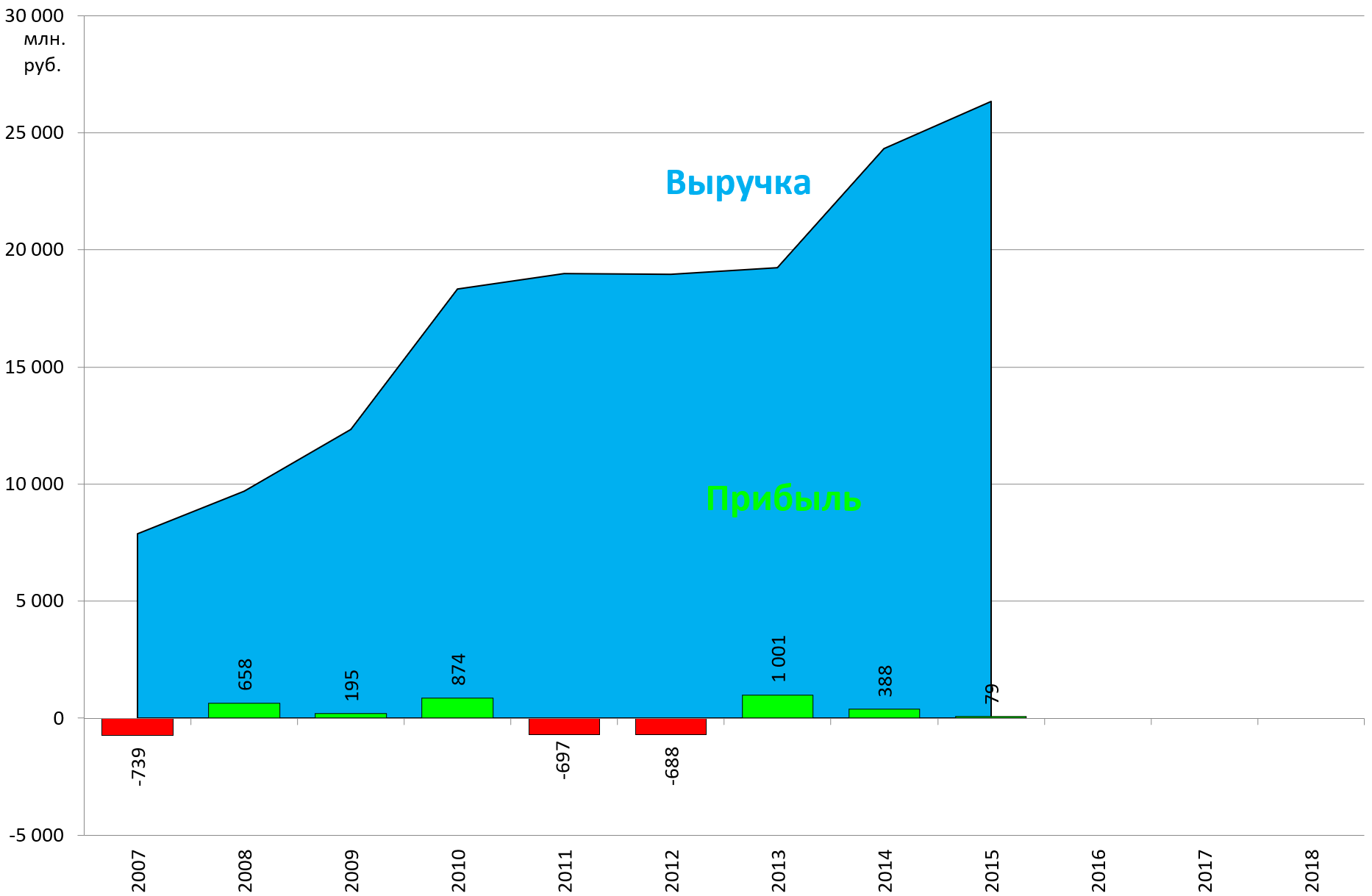

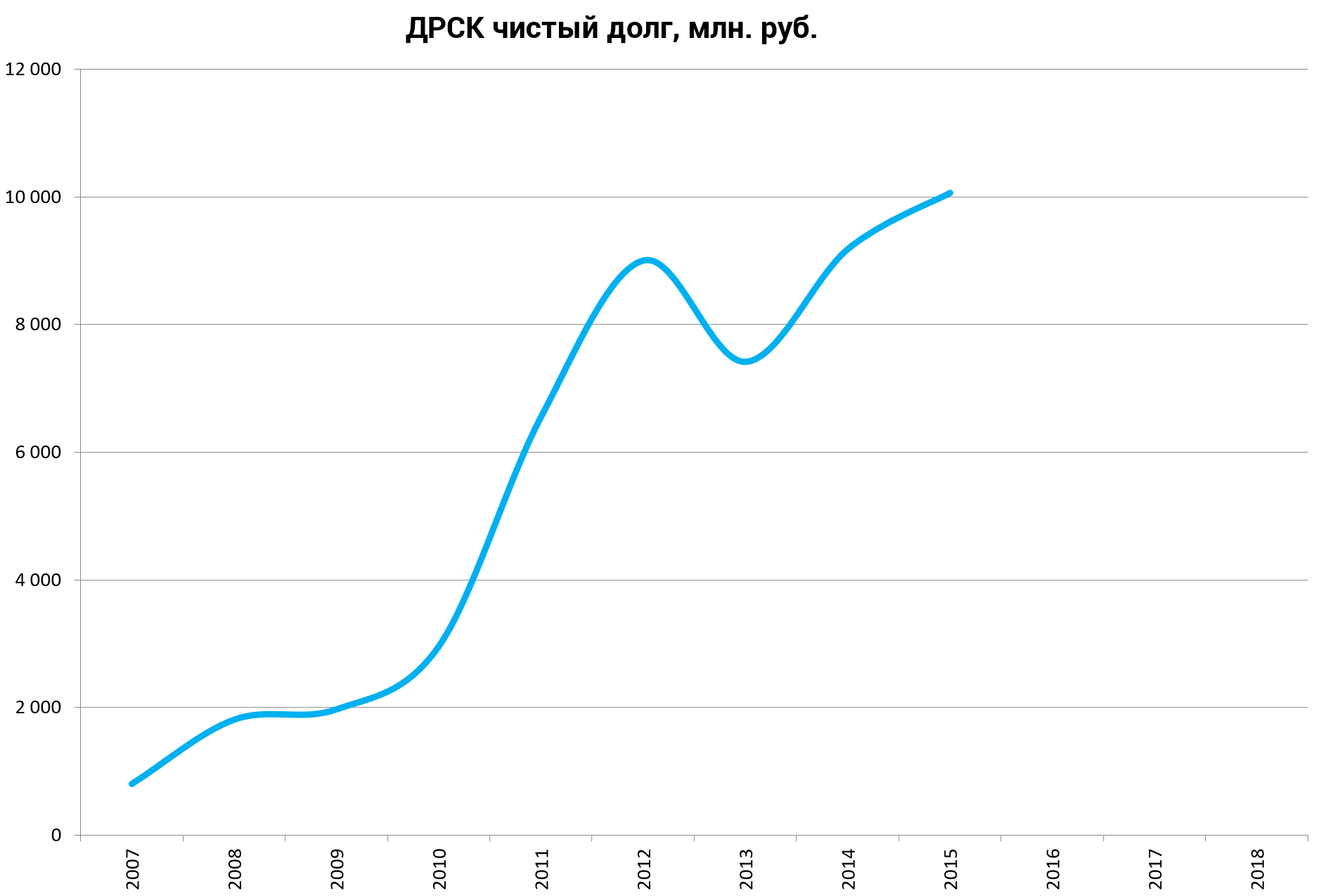

То есть ДРСК это вполне себе лакомый кусочек (из всего этого шлака естественно), который вскоре будет продан. Есть отчет только за 2015.

Долг ДРСК это 1/10 от долга Восток-РАО.

Вероятность деконсолидации ДРСК и продажи 100%. Вопрос когда.

http://eve-finance.ru/t/rosseti-idut-na-dalnij-vostok/113

Актив оценивали ранее в 13 млрд. рублей.

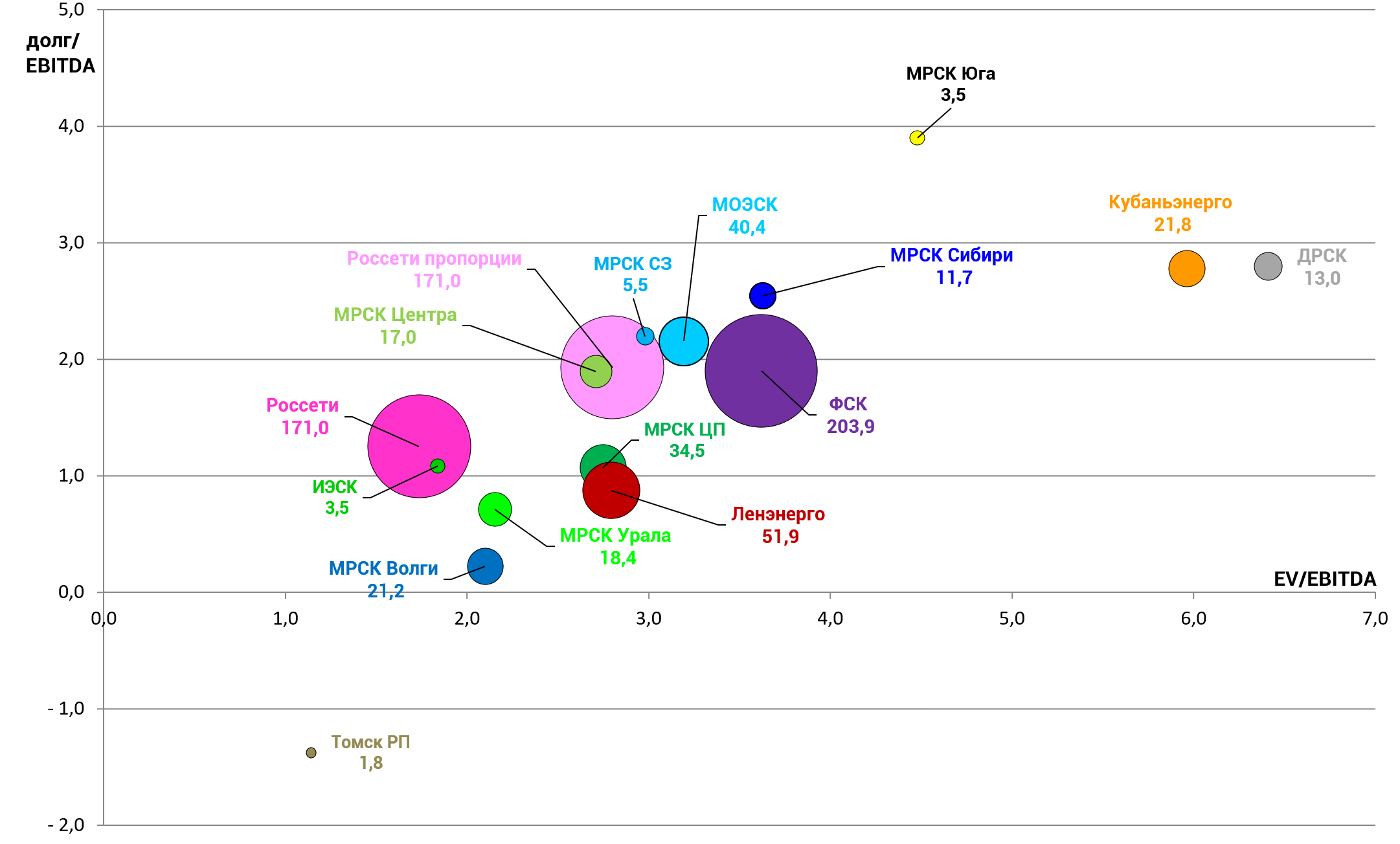

Добавим ДРСК на диаграмму стоимости электросетевого сектора. Не впечатляет. Наверное к EV/EBITDA =7 будут стремится все сети.

Теперь компании поменьше.

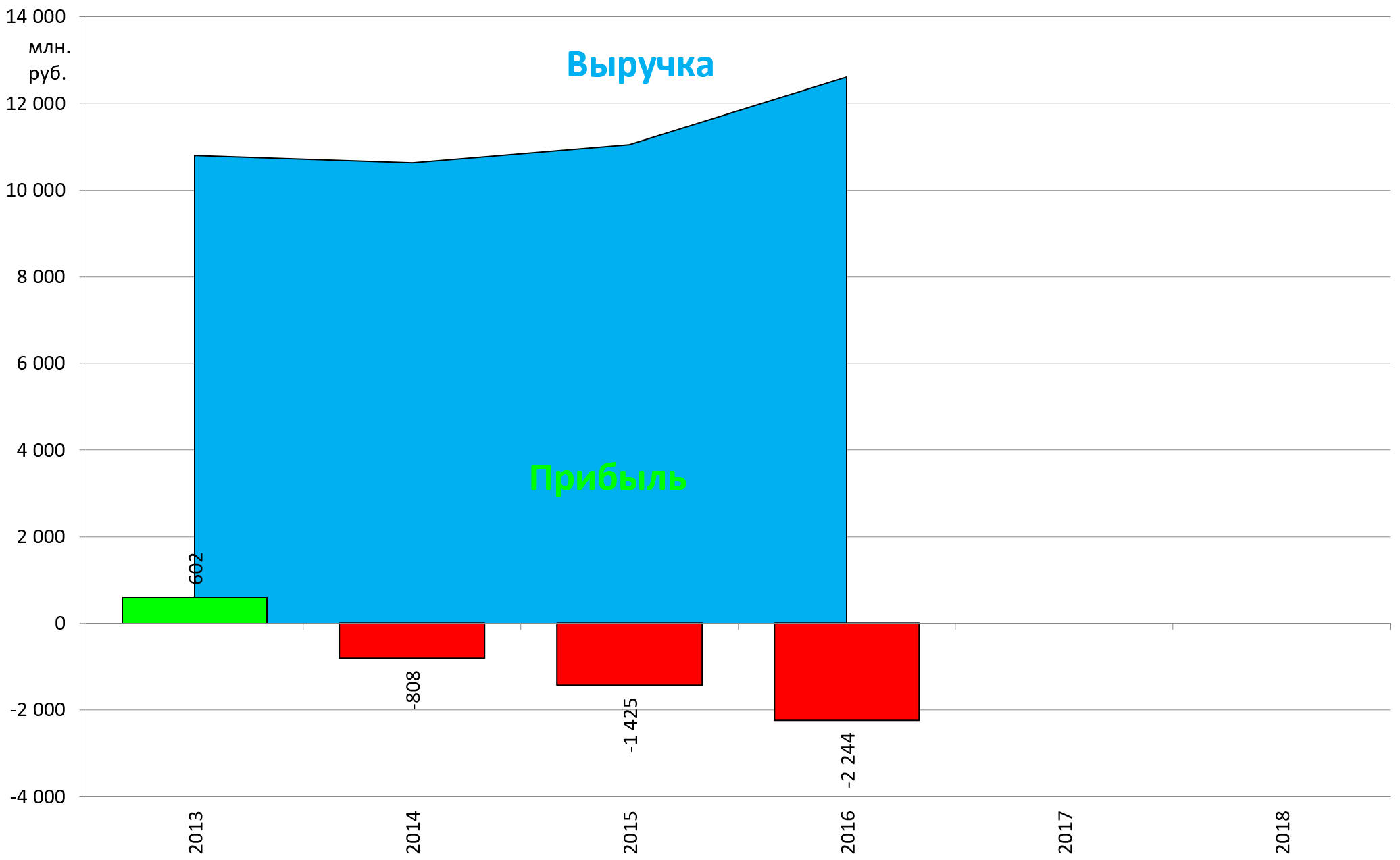

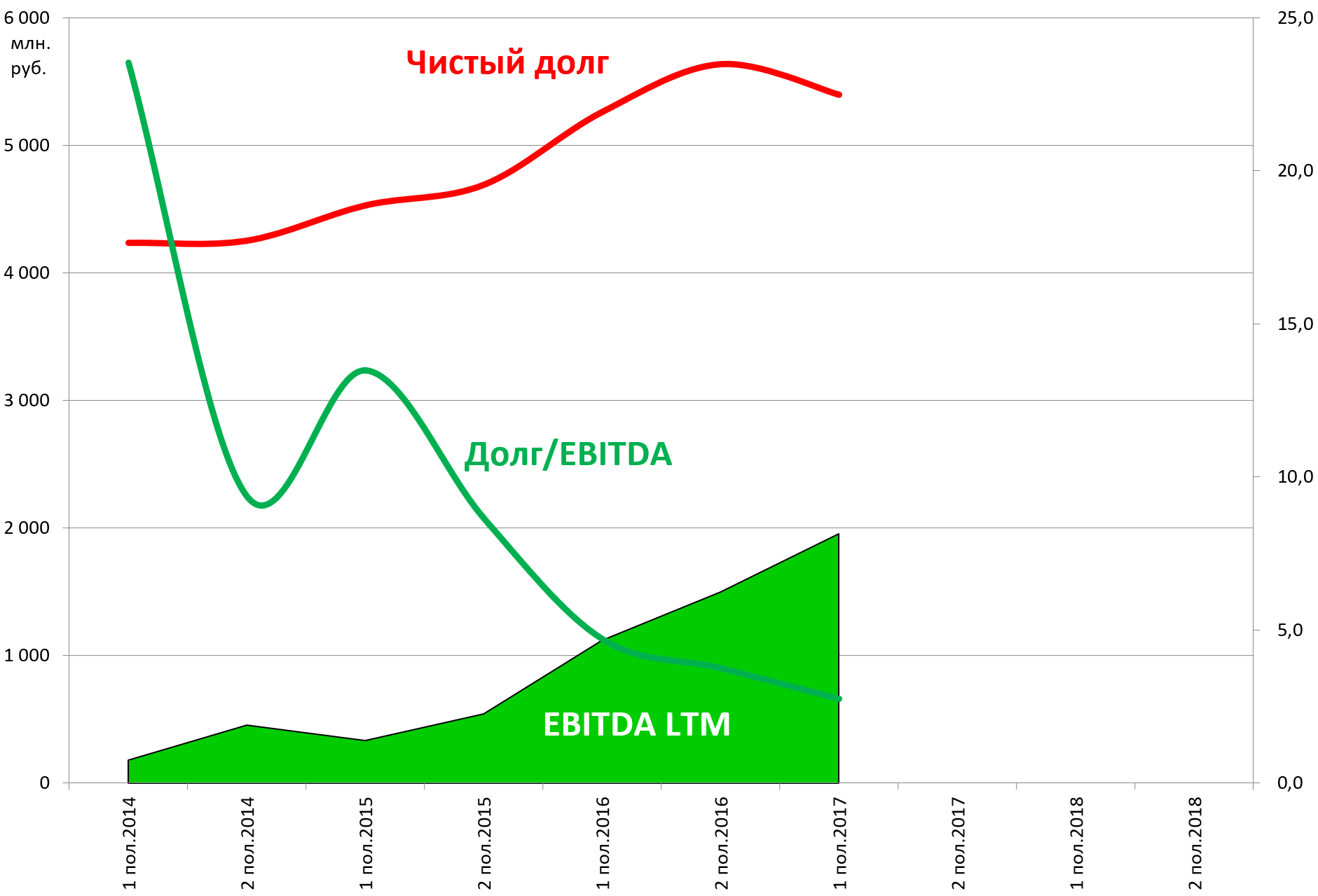

Магаданэнерго хронически убыточен. Тут у Восток-РАО 49%.

Долг небольшой, но растет, уже 5% от холдинга

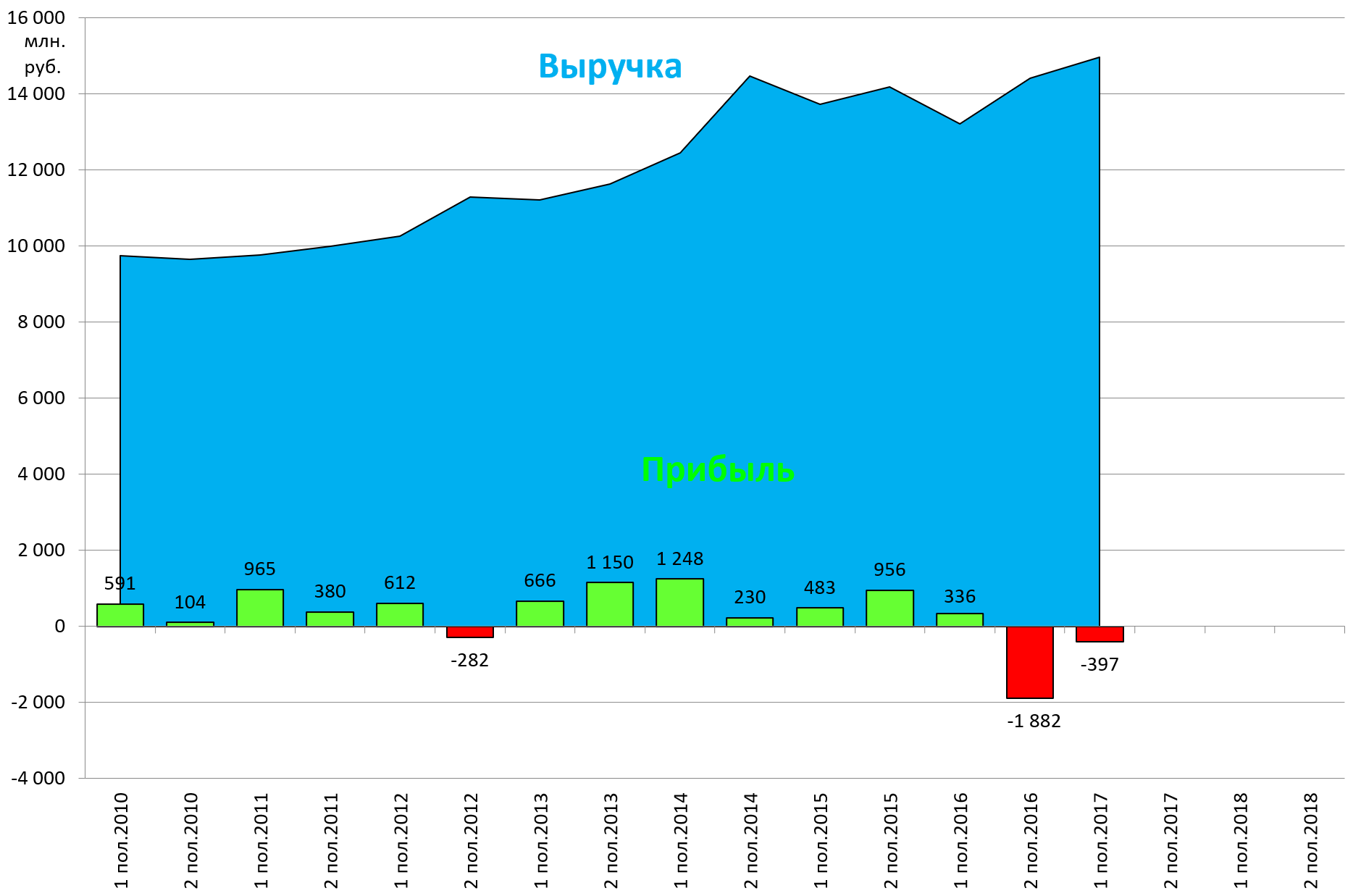

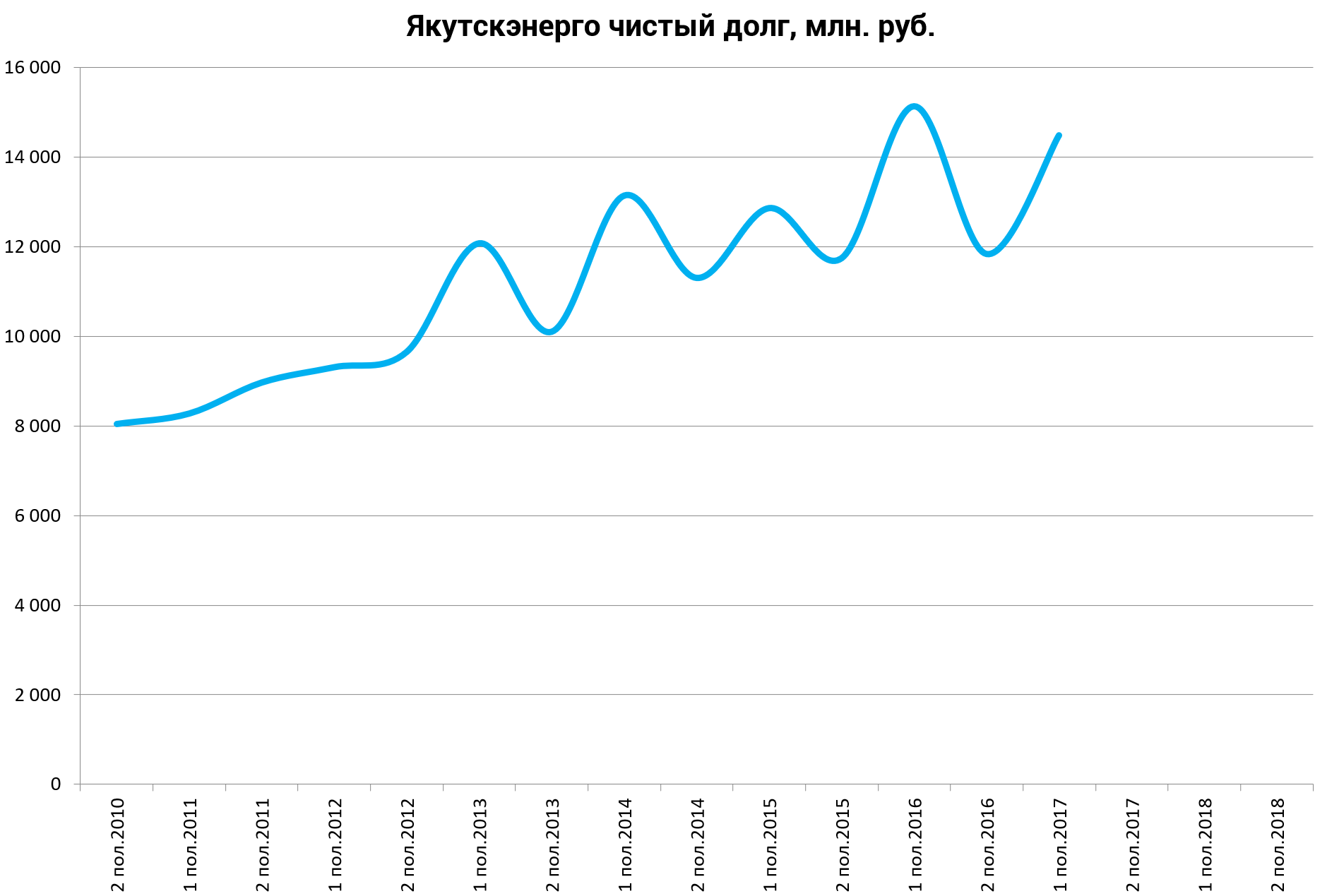

Якутскэнерго тоже не блещет динамикой. У Восток-РАЛ 49%, плюс есть прямая доля у Русгидро в 29%.

15% долга холдинга в Якутии.

Все довольно грустно.

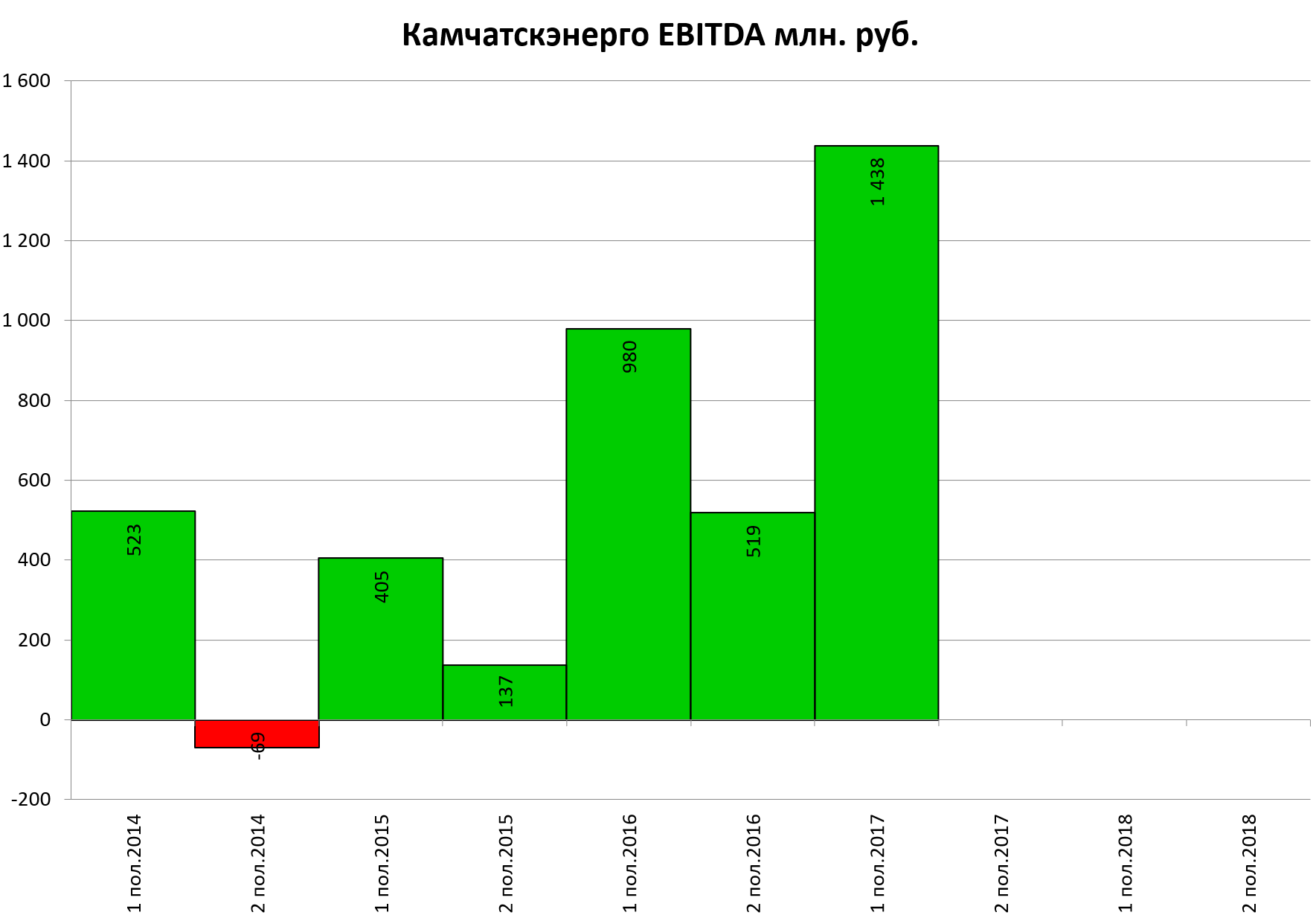

Камчатэнерго вроде бы светлое пятно. Free-float мал, все акции у Восток-РАО.

Долг 5% от холдинга.

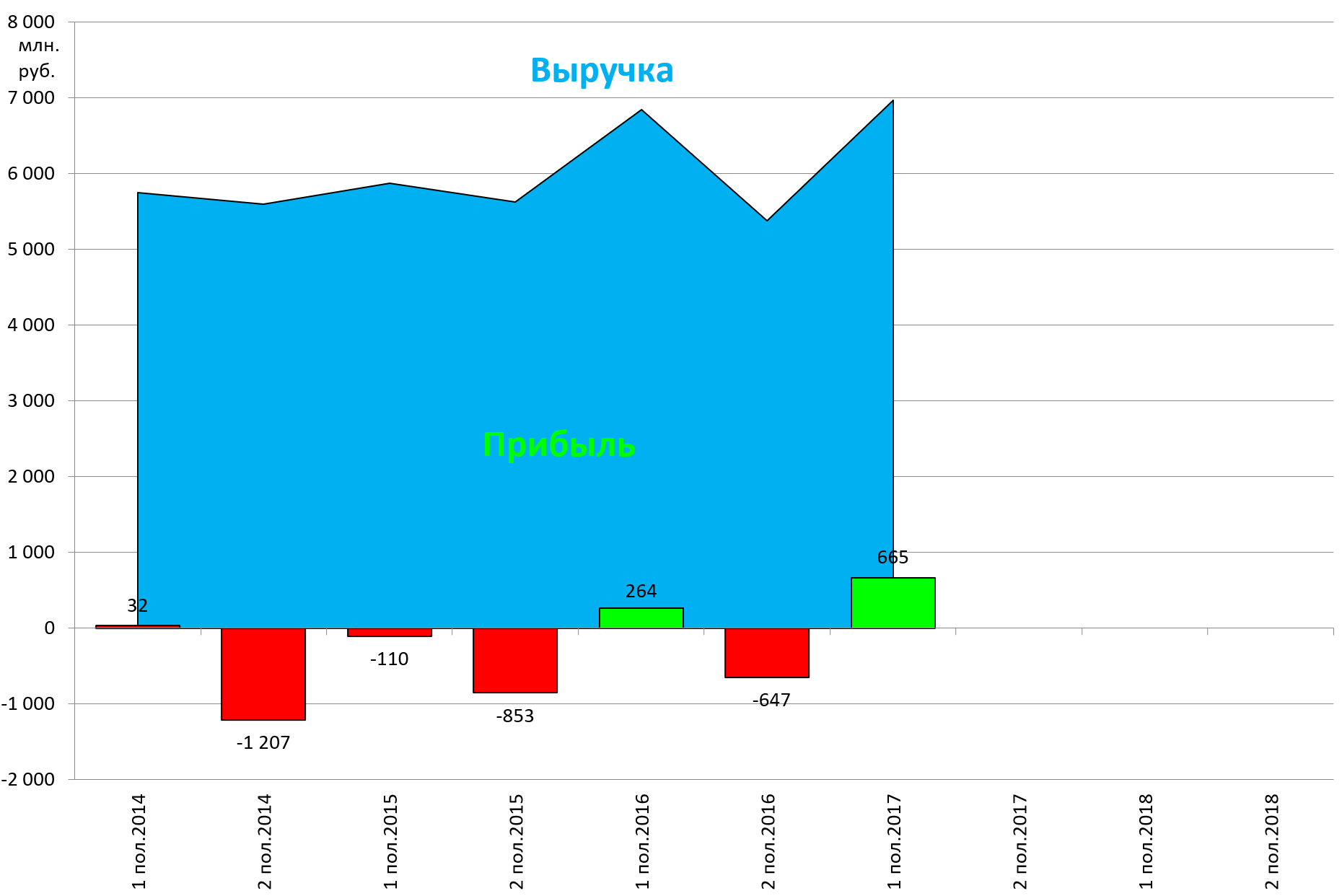

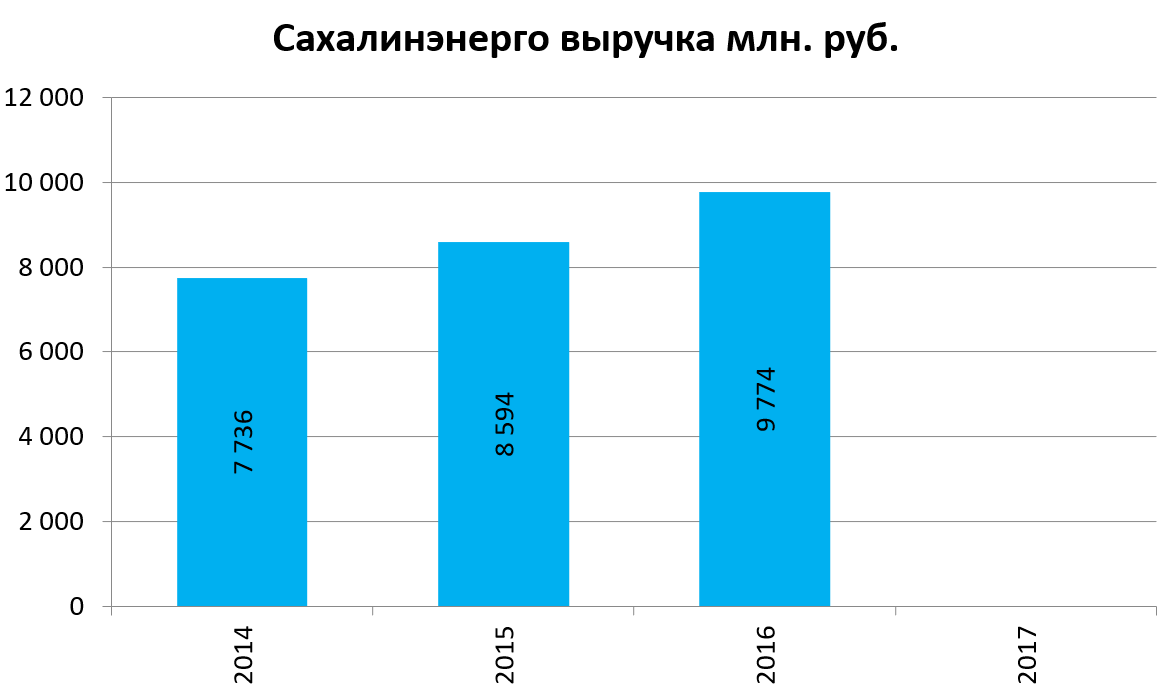

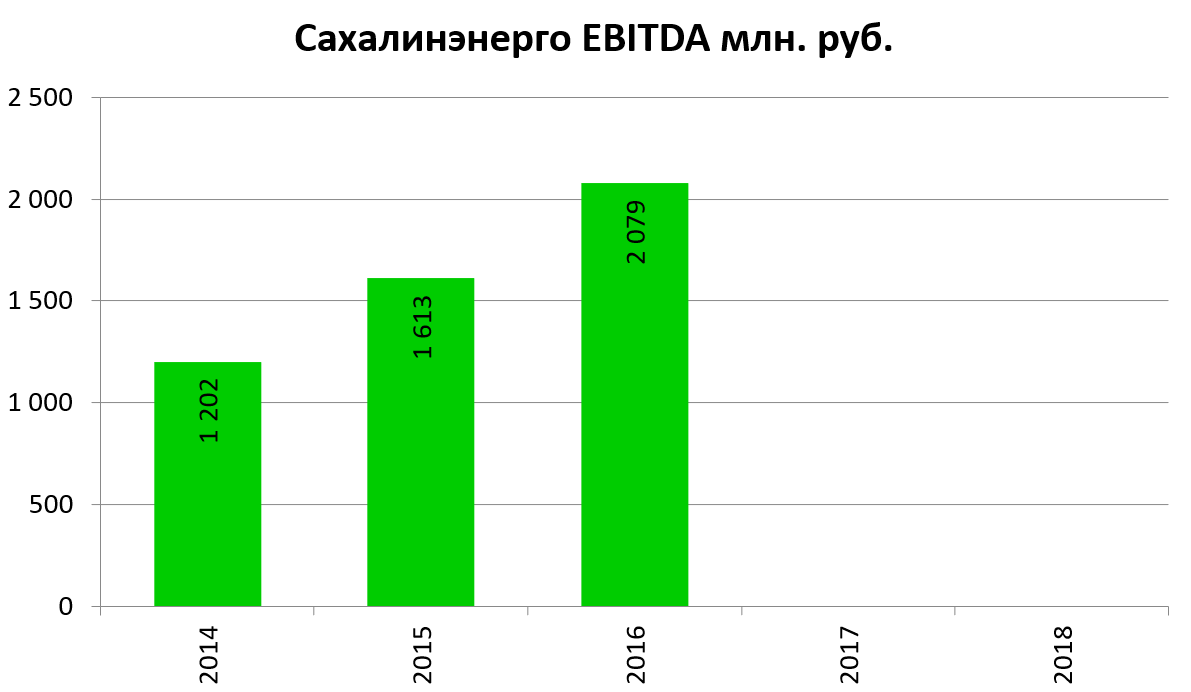

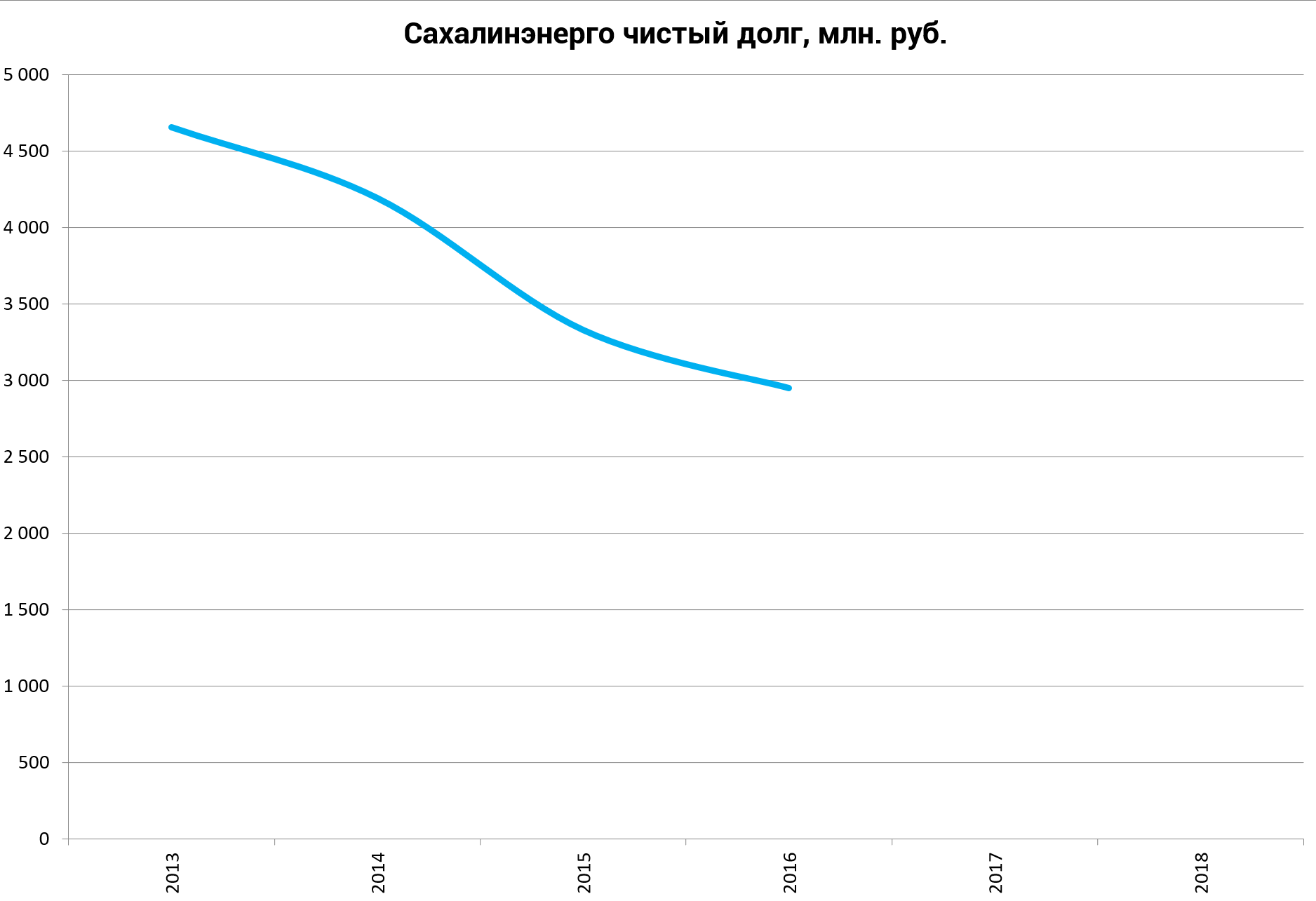

Сахалинэнерго недавно вывели на Московскую Биржу. 55% акций у Восток-РАО.

У компании вроде бы рост показателей.

Лучшая компания из всего региона.

Долг небольшой. 3% группы.

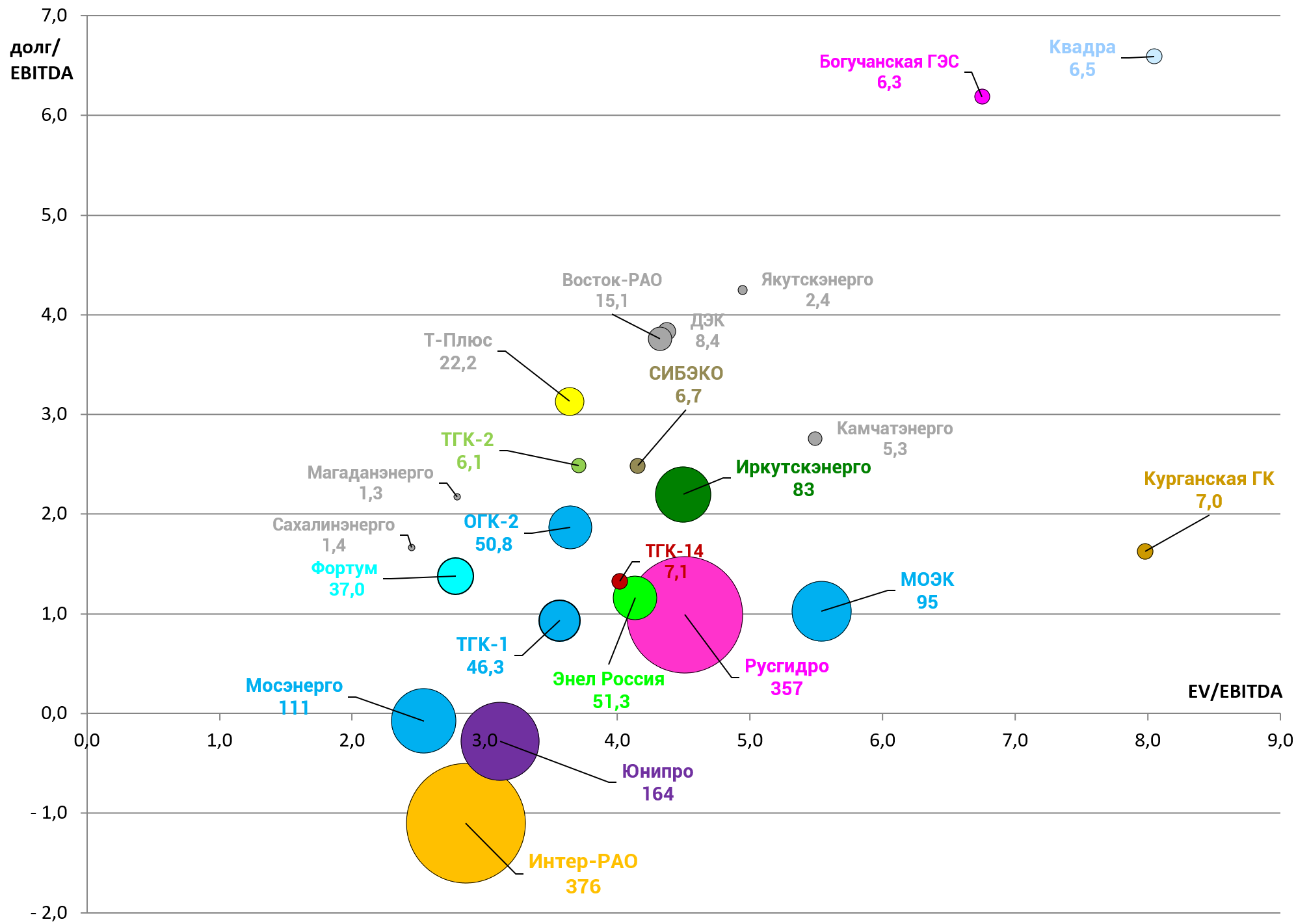

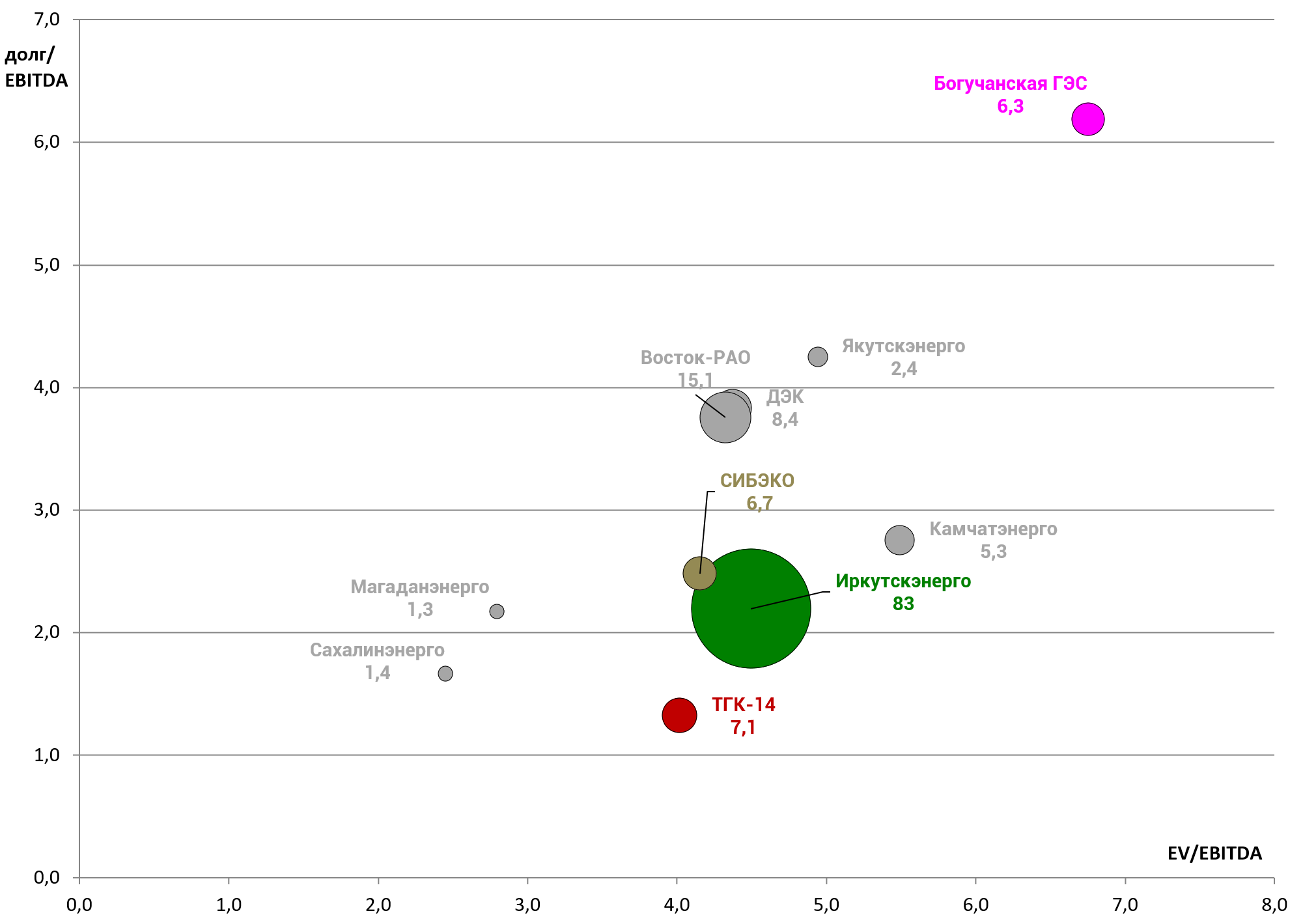

Добавим все это на диаграмму стоимости.

Сибирская и дальневосточная генерация.

Не стоит обольщаться низкими мультипликаторами. Там есть госсубсидии и их могут отменить при переходе к рынку.

Ничего из этого покупать пока не рекомендуем.

Предположительно Русгидро все это хозяйство преобразует и в ближайшей перспективе.

ДРСК в Россети.

ДЭК на продажу СУЭКу с выделением сбыта в энергосбытовой сегмент. А это сброс долга.

Магаданэнерго можно объединить с Колымаэнерго.

4 новые тепловые станции надо интегрировать в действующие организации.

Завершение строек это рост производства и скачок денежного потока.

То есть за этим процессом надо внимательно следить и тут могут произойти интересные перемены.