25.12.2017, 15:31

Идея для среднесрочных инвесторов. Пройти мимо просто нельзя!

Акции упали после а) отчета, б) дня инвестора, где анонсировали небольшую допэмиссию, в) массированных рекомендаций аналитиков.

Тех самых, кто советовал покупать Русгидро примерно год назад. Мы помним какой-то аномальный задерг выше 1 рубля.

Сейчас для тех инвесторов, у кого есть длинные деньги и умеренные ожидания и при этом низкий болевой порог, то есть нетерпимость к потерям, появился хороший шанс купить именно эту бумагу.

Цена привлекательная и все кто хотел вышли. Русгидро хуже сектора.

Однако, как мы считаем, после завершения инвестпрограммы, Русгидро будет настоящей конфеткой.

Сразу оговоримся, что ни о каком утроении тут речи не идет, это все же голубая фишка. Но зато предстоящий рост очевиден, не зависит от санкций, курса доллара, ставки ФРС, цены нефти, президентских выборов и падение ограничено.

Драйвер №1 достройка станций.

Вот слайд из презентации 2016 года.

Как мы видим остался последний рывок.

Вот как он будет выглядеть и что он даст. Слайд из новой презентации.

За счет роста денежного потока это будет очень и очень классный бизнес. Стройки завершаются, новых не планируется. Плюс достроенные станции будут давать отдачу, не зря же в них вкладывали сотни миллиардов рублей.

Надо лишь подождать год и все. Меньше, чем в Газпроме.

Про преимущества гидрогенерации думаю рассказывать не надо. Вода бежит вот и все топливо.

В России не так много компаний занимаются гидрогенерацией - Ирктускэнерго, Богучанская ГЭС, ТГК-1, Русгидро, En+. Причем только вторая чистая ГЭС.

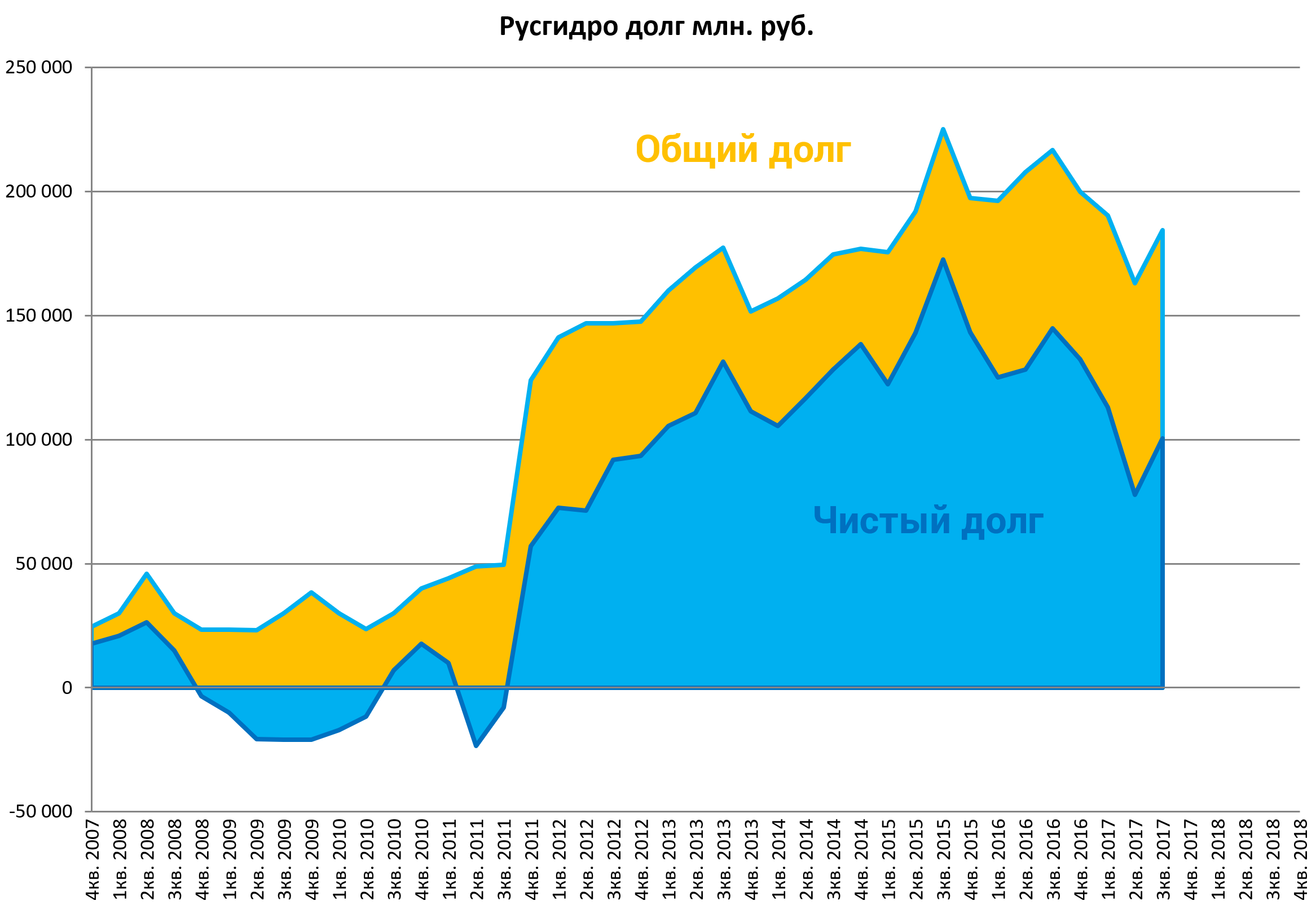

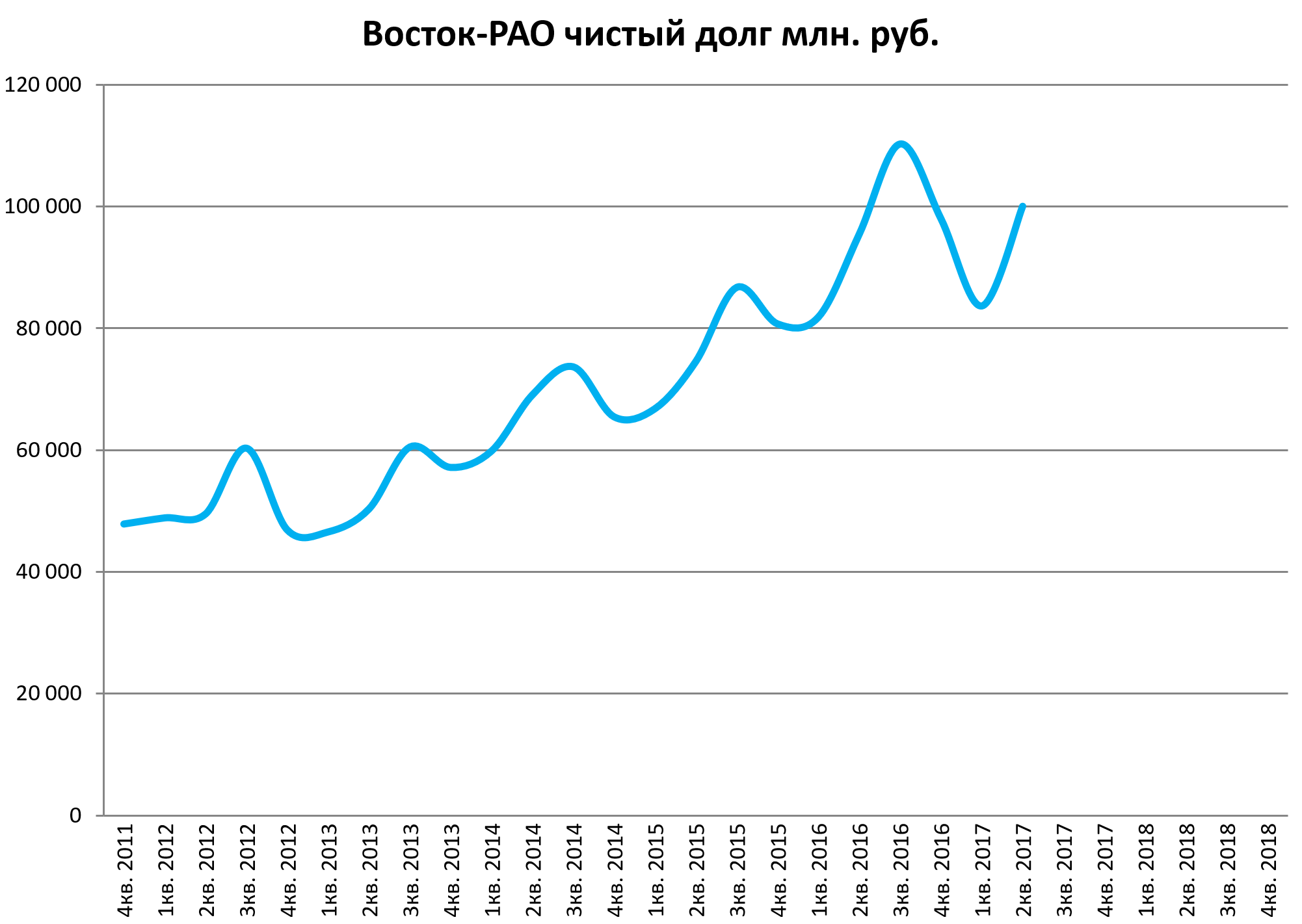

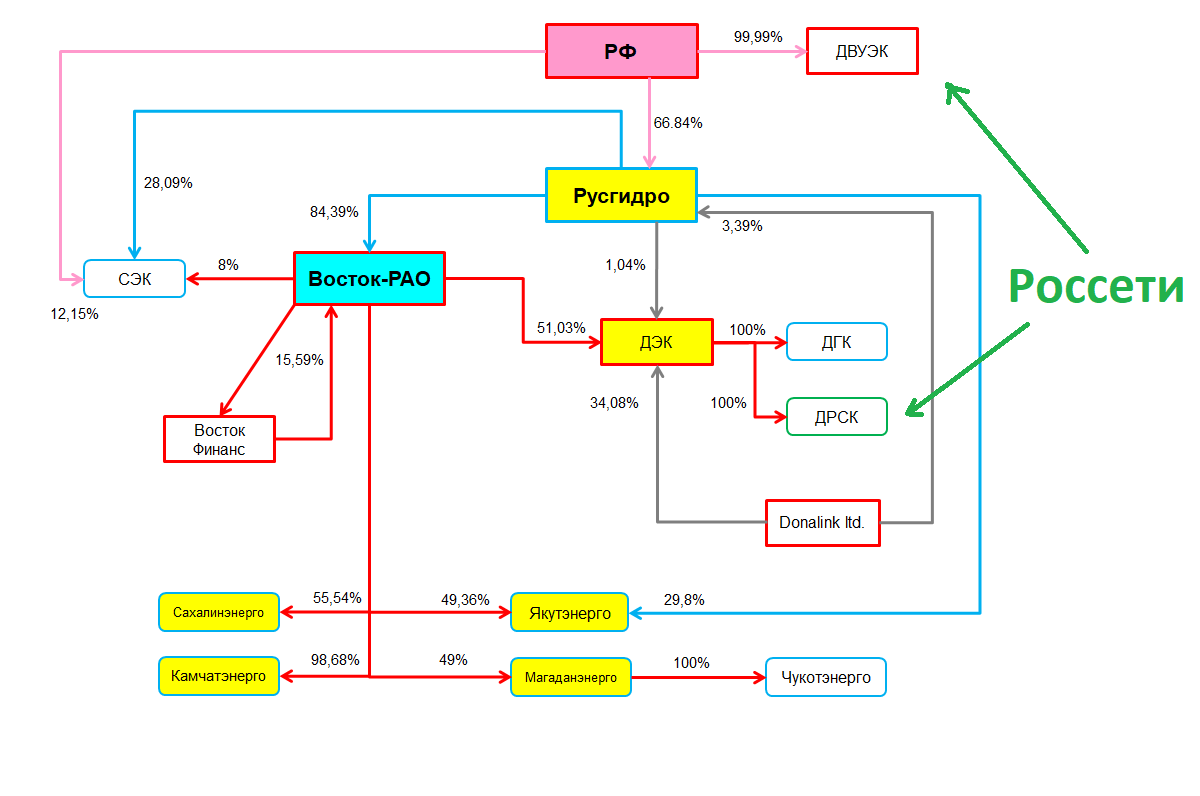

Драйвер №2 Дальний Восток.

Как мы уже писали, чистый долг Русгидро это все Дальний Восток.

Это естественно консолидированный чистый долг, по факту там меньше.

Впереди распаковка и трансформация всего этого дивизиона.

https://eve-finance.ru/t/1-2017/112

Об этом Русгидро также рассказало на презентации.

Это все изменит.

То есть если отбросить Дальневосточный сегмент, условно продать его за 0 рублей, акции Русгидро тут же бы выросли минимум на 50%.

Но так сделать никто не даст, но зато напрашивается сокращение долга, продажа ряда активов и рост доходов.

В 2018-2019 это все произойдет.

3. Непрофильные активы.

Часть уже продали в 2016-2017 (Плотины на Ангаре, БЭСК, казначейский пакет и т.д.)

Здесь два направления.

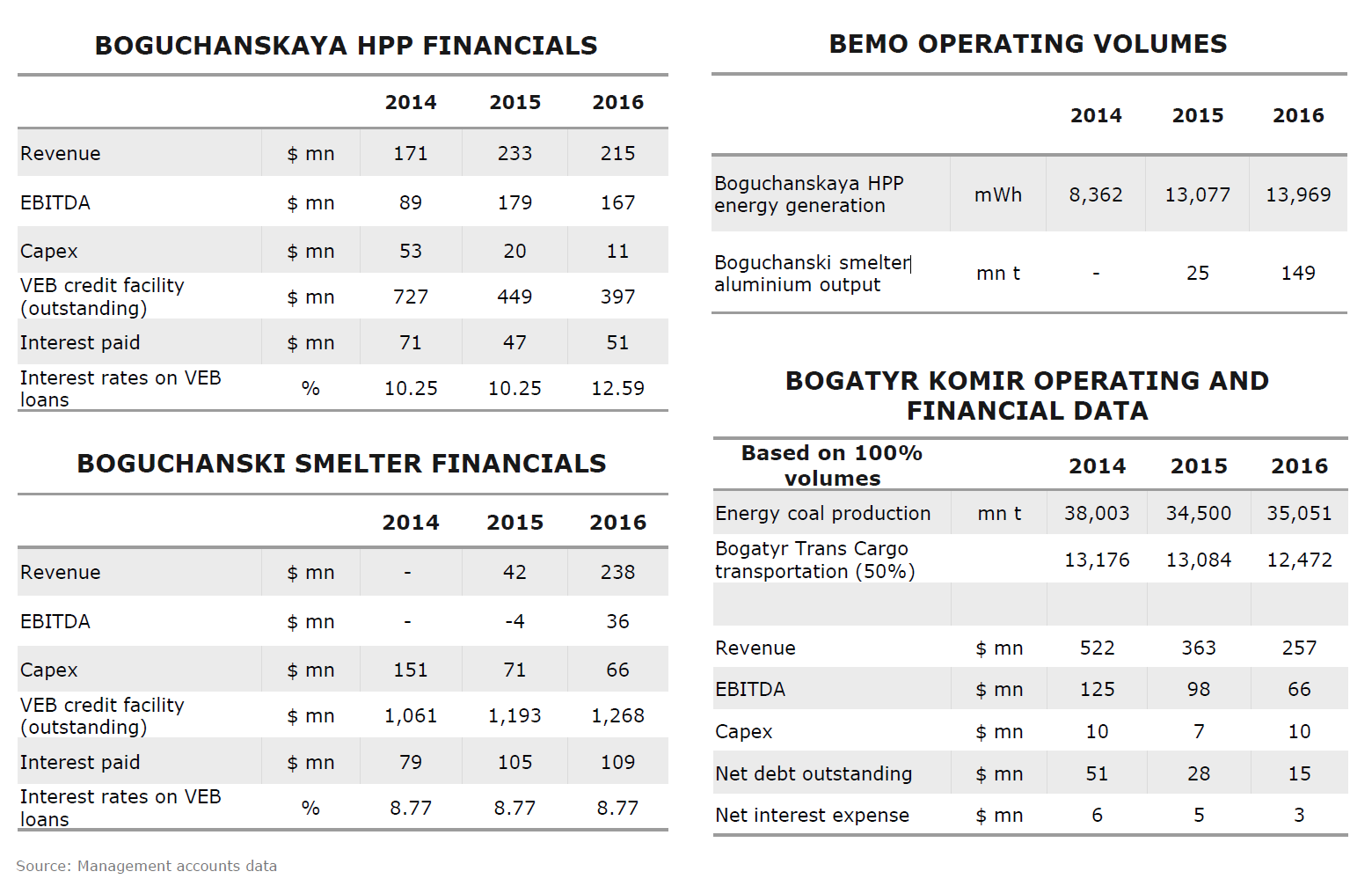

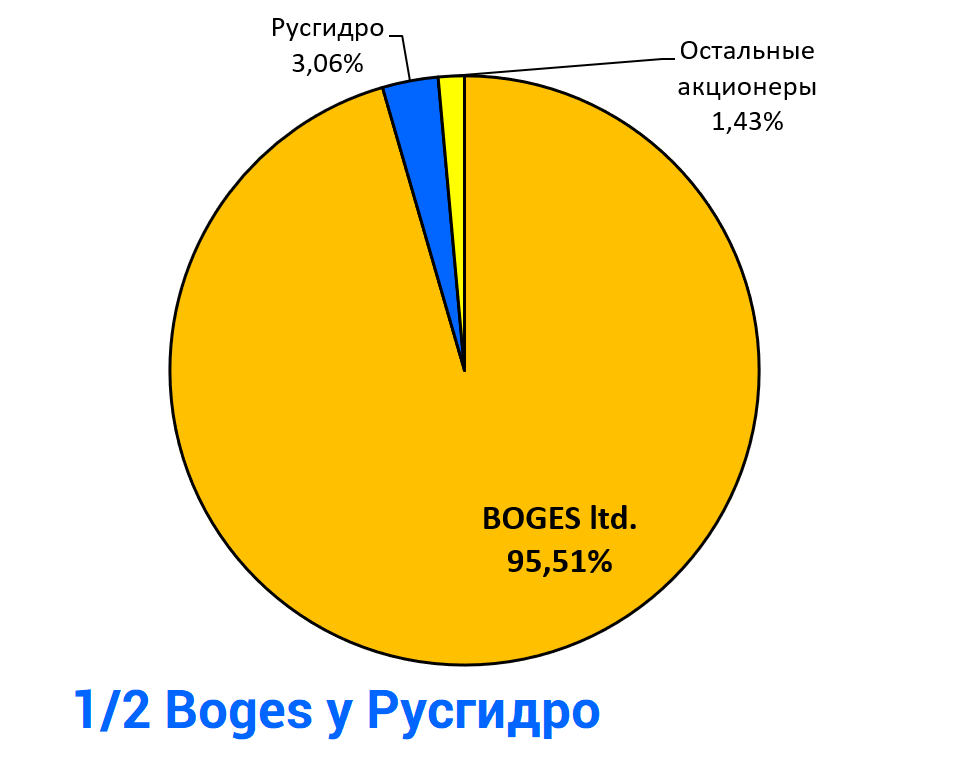

а) РУСАЛ.

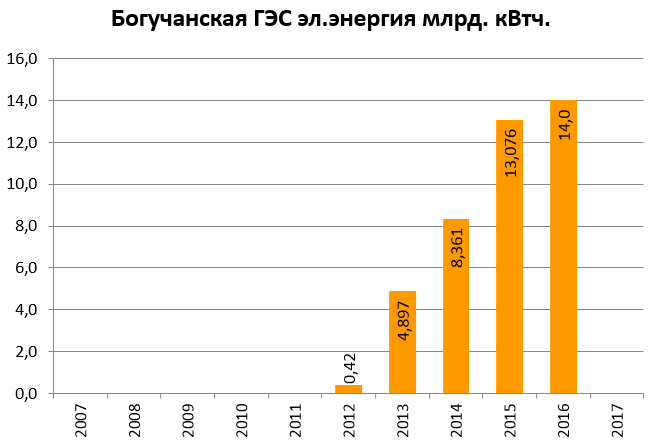

Тут вероятно выменяют пакет в Богучанской ГЭС на пакет в Богучанском алюминиевом заводе.

Показатели ГЭС из отчета РУСАЛа.

Консолидация даст +10 млрд. EBITDA.

И +12% к выработке.

Интересно, что долг ГЭС уже консолидируется или по нему есть поручительство.

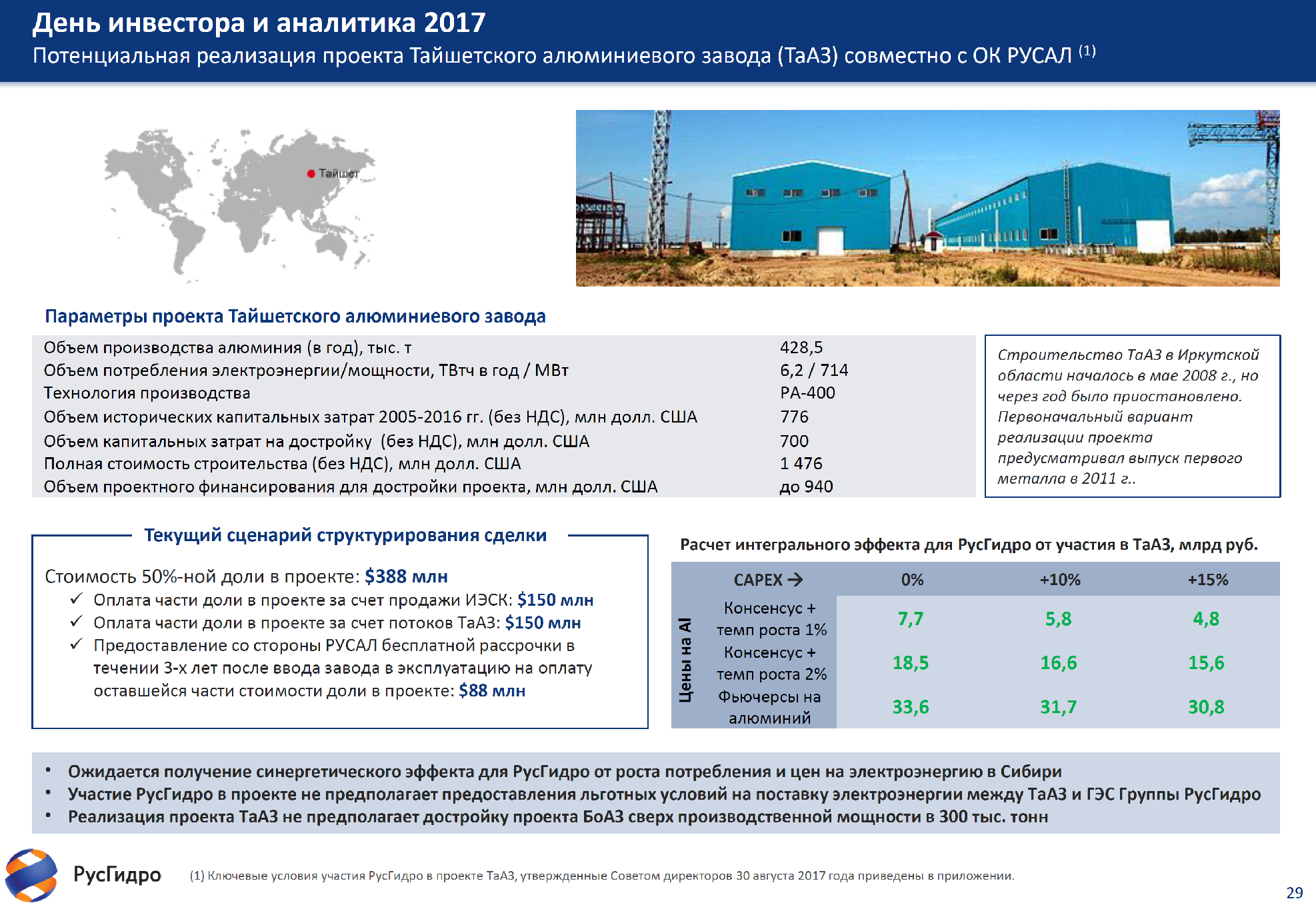

Параллельно идет история с Тайшетским АЗ.

Инвестиции в $388 млн. будут частично оплачены непрофильной долей в ИЭСК, а частично из будущих потоков завода.

Этот проект интересен, как и размен активами с РУСАЛом.

б) непрофильные активы.

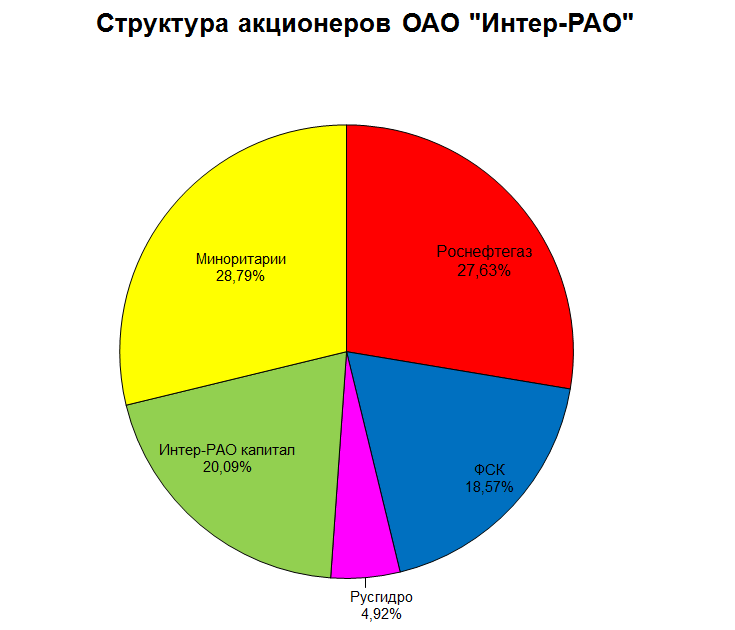

4,92% Интер-РАО это примерно 18 млрд. рублей.

Возможно актив еще подорожает.

Есть еще небольшой оставшийся казначейский пакет на 3-4 млрд. рублей.

Вместе с алюминиевым активами и “разбором” восточных активов это со временем ликвидирует долг, а это примерно +1/3 к капитализации.

Дивдоходность за 2017 и даже за 2018 будет в районе 5%. Не хуже депозита.

Но дивидедны за 2019 могут быть существенно больше 10% от текущих. Компания платит строго 50% от чистой прибыли по МСФО.

Главный риск это новые мегастройки, но они пока не нужны и не ожидаются. И в тоже время надо всегда помнить - ГЭС стареют гораздо медленнее ТЭЦ, в очень долгой перспективе Русгидро в разы лучше Энел, Юнипро, Морсэнерго и т.п. (кроме En+ и ТГК-1).

Цель по акциям 1 рубль к началу 2019.

С учетом дивиденда за 2017, это примерно апсайд 40%, что очень и очень неплохо.