16.02.2018, 07:39

Вчера была целая серия ошеломительных новостей от сетевого комплекса.

Павел Ливинский вчера давал комментарии на полях сочинского экономического форума.

Во-первых, мы даже не будем рассматривать вот этот момент:

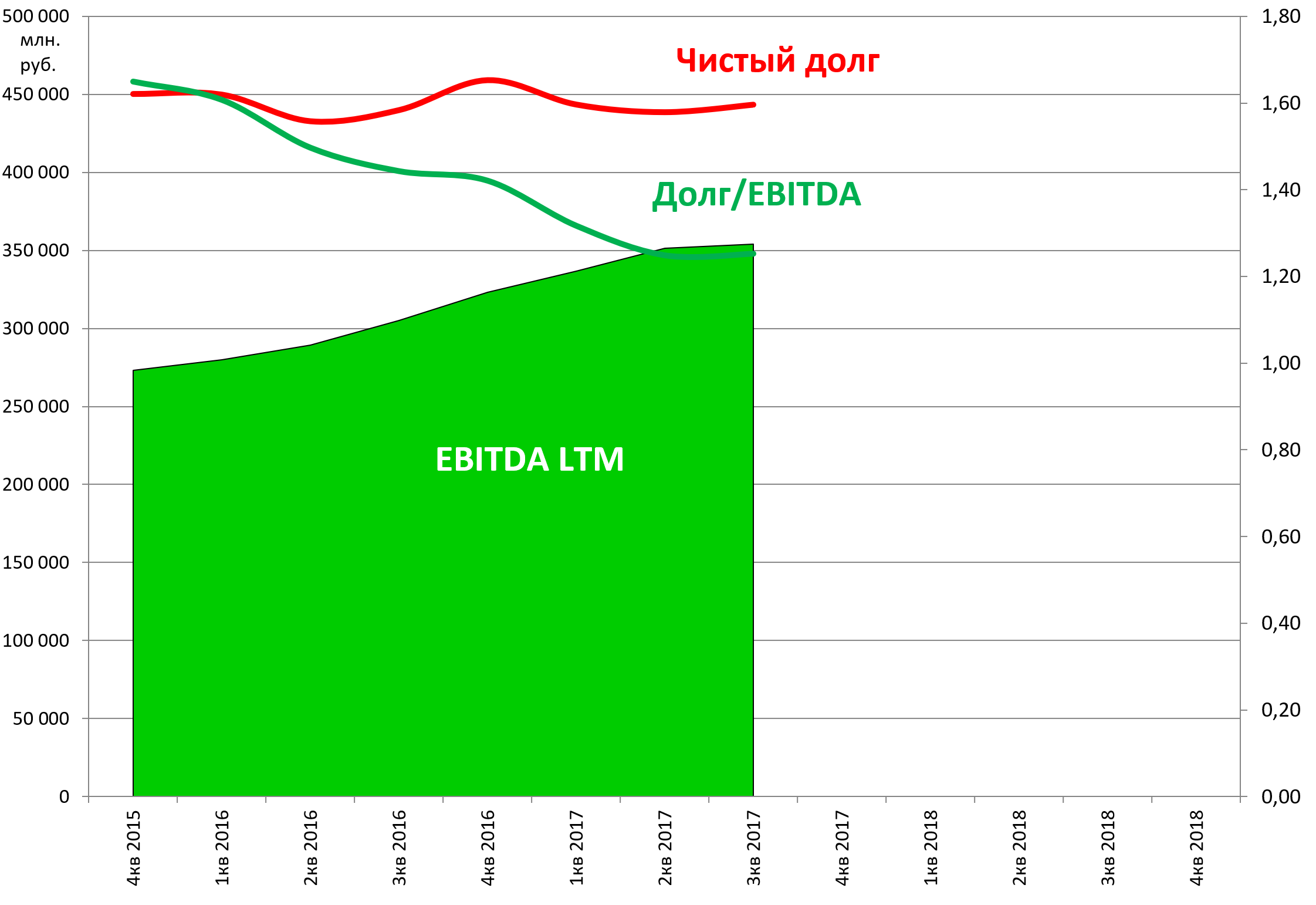

Сочи. 15 февраля. ИНТЕРФАКС - Долговая нагрузка ПАО “Россети” вырастет максимум до 2,5 в соотношении долг/EBITDA на пике заимствований по программе внедрения цифровой сети, сообщил журналистам глава “Россетей” (MOEX: RSTI) Павел Ливинский.

По его словам, сейчас нагрузка составляет 1,9.

Речь идёт о росте заимствований при реализации программы цифровой сети, общая стоимость которой составляет 1,3 трлн руб.

“В принципе, модель позволяет полностью данный объём привлечь в виде заёмного финансирования”, - пояснил он. “За счет перераспределения приоритетов внутри программы порядка 30% от этого объёма можно внутри существующей инвестпрограммы сделать, а остальное - заемные средства”, - отметил П.Ливинский.

Хотя на конец 3-го квартала долг/EBITDA группы был ниже (1,6 а не 1,9 даже если мы берем нескорректированную EBITDA).

Но может как раз Ливинский правильно посчитал, как мы, отбросив правила консолидации МСФО.

Тем не менее рост долг/EBITDA до 2,5 это +200 млрд. долга

То есть не будем на этом заморачиваться, все это на несколько лет растянется.

Просто только замена всех старых трансформаторов на элегазовые займет много времени, сил и денег.

Во-вторых глава Россетей анонсировал вполне практические M&A новости.

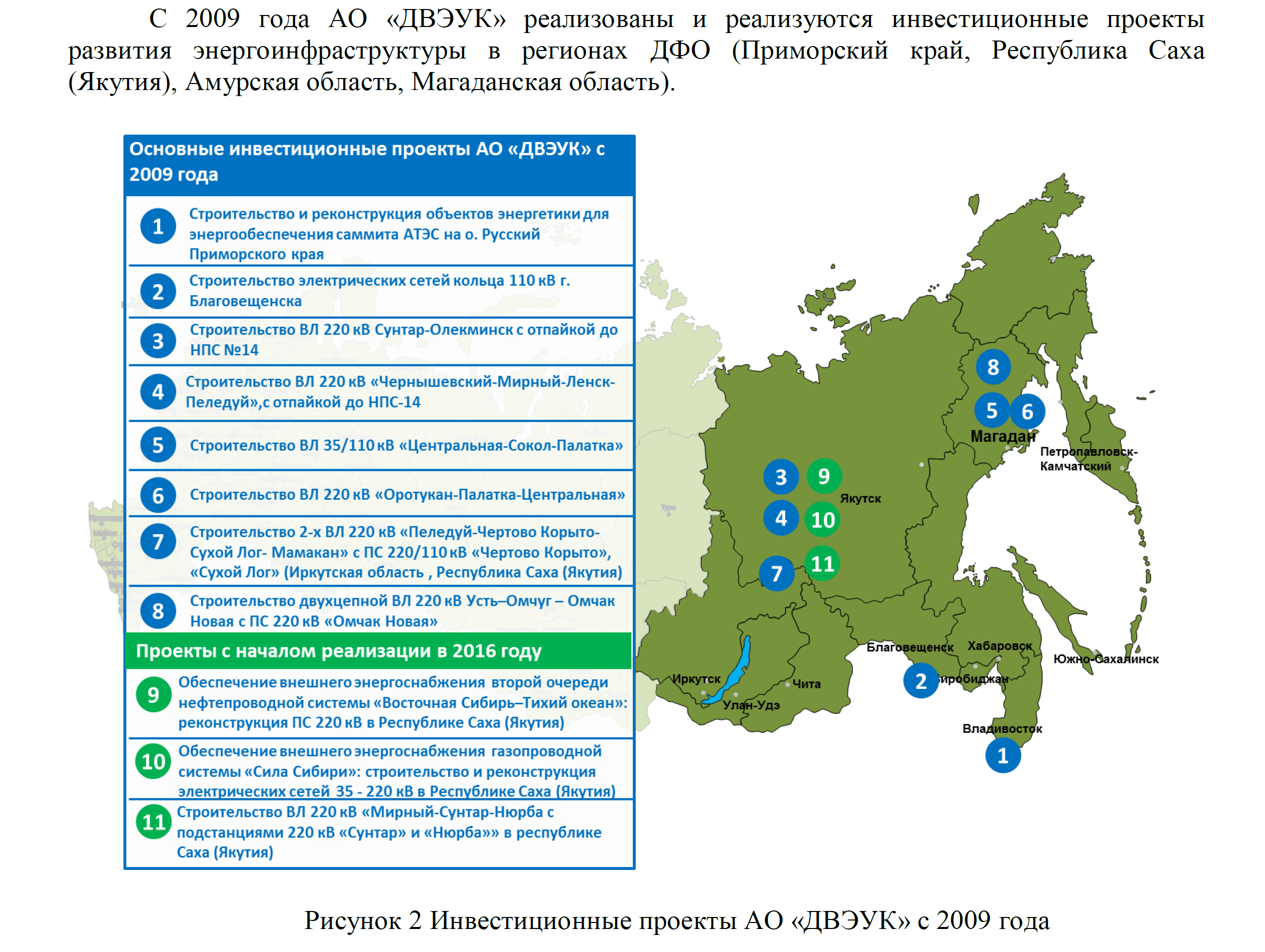

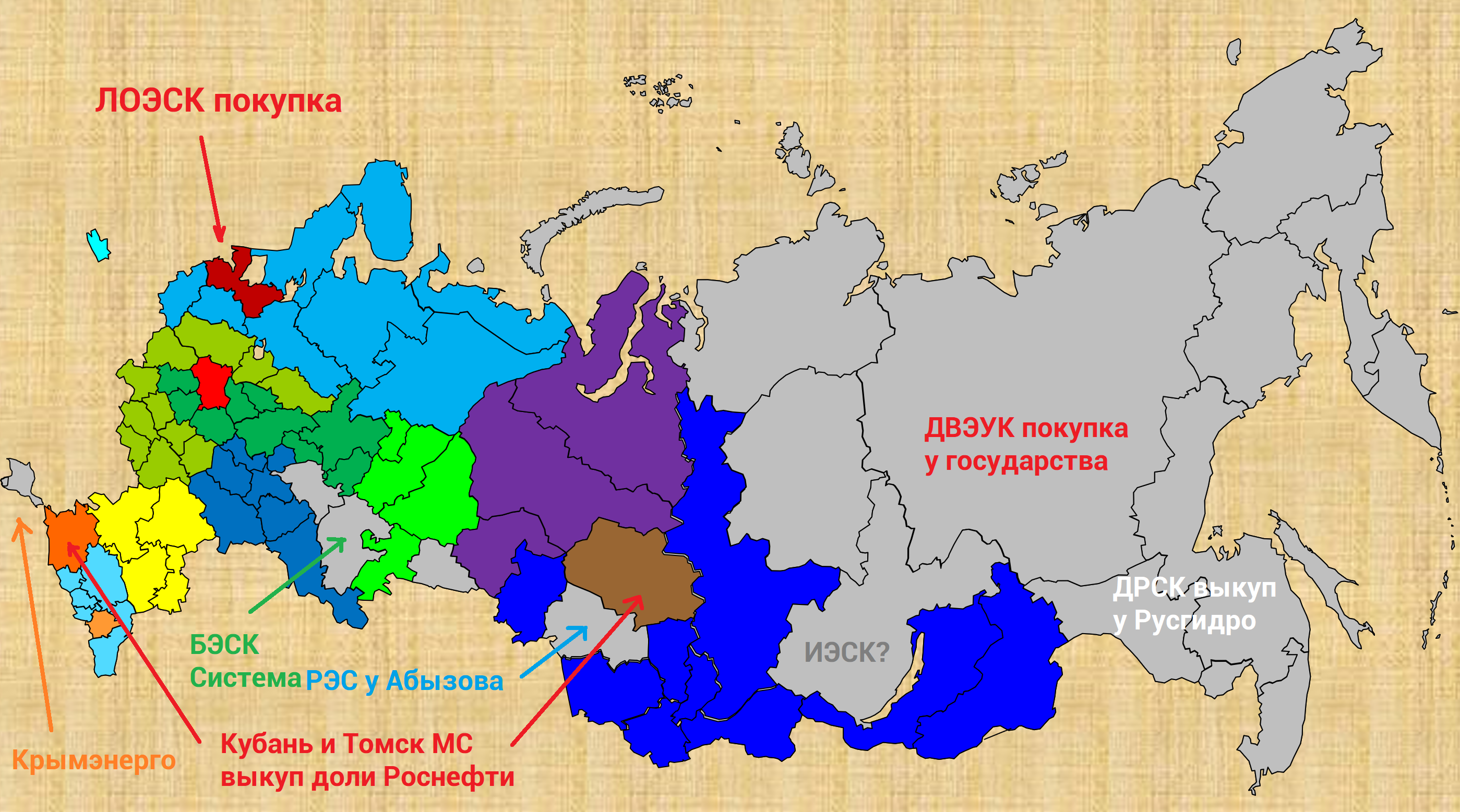

ДВЭУК

Сочи. 15 февраля. ИНТЕРФАКС - ПАО “Россети” готовится получить сетевые активы “ДВЭУК” стоимостью 56 млрд руб., сообщил журналистам глава сетевой компании Павел Ливинский в кулуарах Российского инвестиционного форума в Сочи.

"Решение соответствующее есть, мы ждём, когда магистральные сети “ДВЭУК” будут внесены к нам в капитал “Россетей” (MOEX: RSTI) с последующей докапитализацией “Федеральной сетевой компании”, - сказал он.

“Там где-то в объёме 56 млрд руб.”,- отметил он.

Что такое ДВЭУК?

Миссия АО «ДВЭУК» - реализация государственной политики сбалансированного развития энергетической инфраструктуры территорий Дальнего Востока и Байкальского региона.

Генеральная стратегическая цель АО «ДВЭУК» - формирование на Дальнем Востоке и в Байкальском регионе энергетической инфраструктуры, обеспечивающей:

- энергобезопасность и стабильное развитие экономики и социальной сферы субъектов Российской Федерации;

- вклад в обеспечение стабильной работы региональных энергосистем и сведение к минимуму рисков возникновения чрезвычайных ситуаций;

- повышение надежности энергоснабжения потребителей.

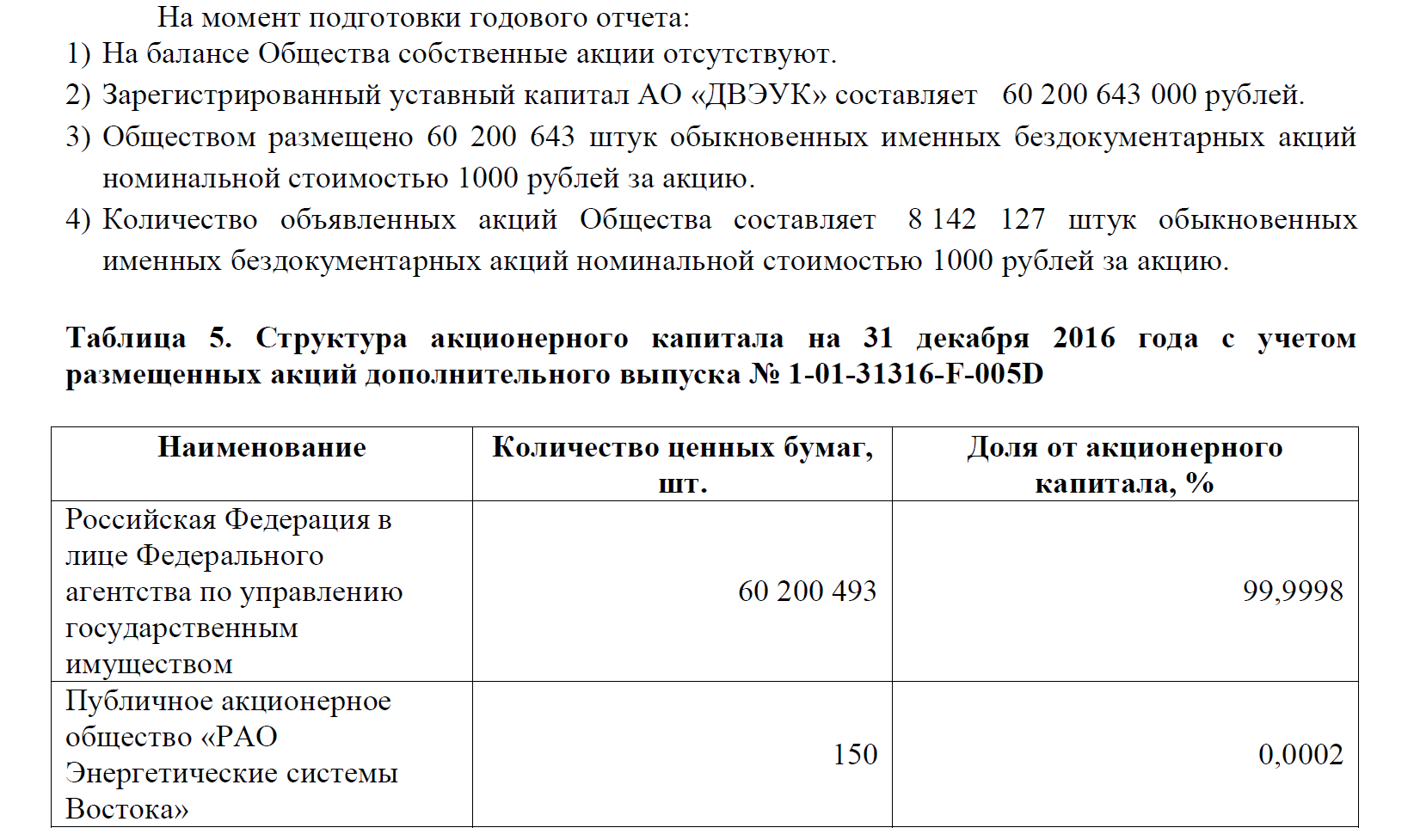

Это госкомпания. Микропакет у Восток-РАО.

56 млрд. руб. это еще государство продает с дисконтом, так как само вложило в это 60 млрд.

То есть сейчас у Россетей 201 млрд. акций. А будет 257 млрд. И это факт.

У государства сейчас 177 млрд. акций, а будет 223 млрд. или 90,6%.

Налицо размытие миноров.

Может этот ДВЭУК несет золотые дальневосточные яйца?

Выручка растет за счет ввода новых объектов, но прибыли нет.

Реформа энергетики Дальнего Востока назрела, писали об этом:

http://eve-finance.ru/t/vostok-rao-i-dochki-otchety-za-1-e-polugodie-2017/112

Далее планируется внесение магистральных активов ДВЭУК в ФСК. То есть на ФСК консолидируются высоковольтные сети.

То есть будет и размытие в ФСК. Но там миноров несколько защищает номинал акции в 50 копеек.

Трудно поверить, что ДВЭУК оценят лишь в 112 млрд. акций ФСК (56 млрд. руб. по номиналу или 20 млрд. руб. по рынку) , тогда доля Россетей вырастет лишь с 80,13% до 83,5%.

Но это все равно негатив. Более того, существует и вариант, когда ФСК будет покупать это все за деньги.

ДРСК или МРСК Дальнего Востока

ДЭК вскоре продаст Россетям этот актив за деньги. Это все (и продажа ДВЭУК) позитивно для Русгидро.

http://eve-finance.ru/t/rosseti-idut-na-dalnij-vostok/113

Крымэнерго

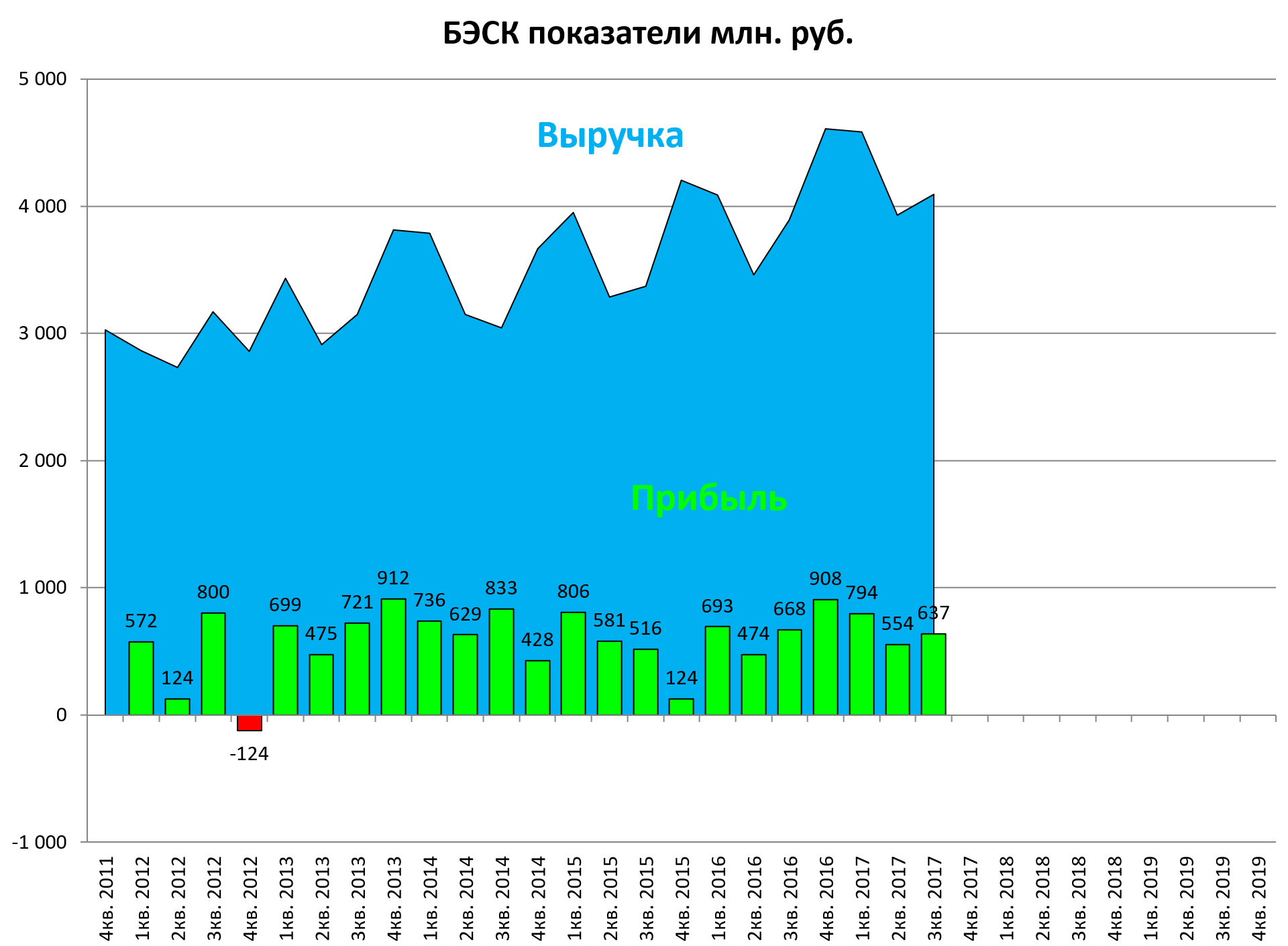

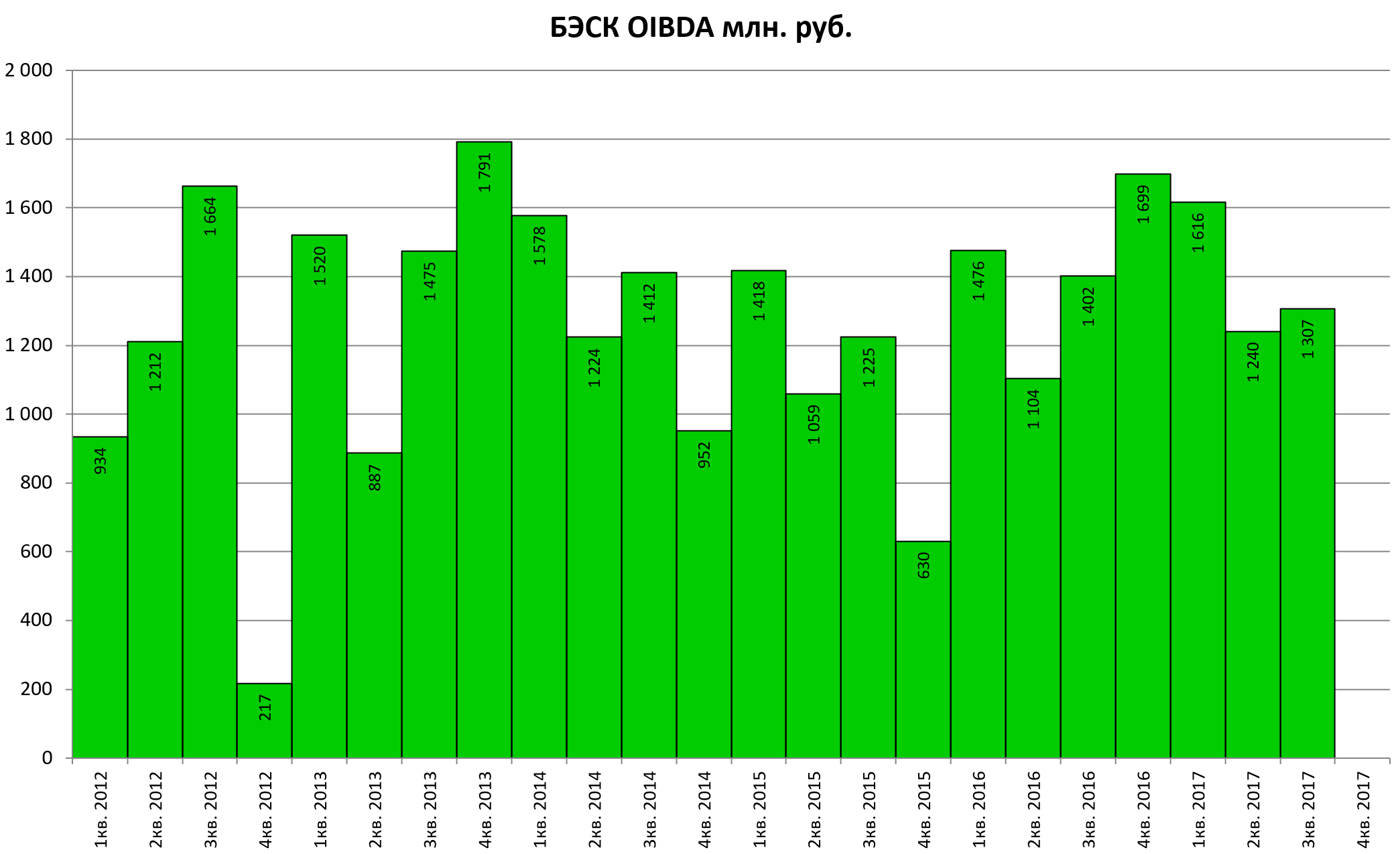

БЭСК

РОССЕТИ НЕ ПОЛУЧАЛИ ПРЕДЛОЖЕНИЯ О ПОКУПКЕ БЭСК, НО “С УДОВОЛЬСТВИЕМ” РАССМОТРЯТ, ЕСЛИ ПОЛУЧАТ - ЛИВИНСКИЙ

КРЕДИТ РФПИ “СИСТЕМЕ” МОЖЕТ БЫТЬ МЕНЬШЕ 40 МЛРД РУБ., ЕСЛИ АФК ПРОДАСТ ОДИН ИЗ ПРЕДНАЗНАЧЕННЫХ К ЗАЛОГУ АКТИВОВ - ДМИТРИЕВ

БЭСК это хороший актив и его продажа интересна нам как акционерам Системы.

У компании нет долга.

По скромным оценкам данный актив стоит 20 млрд. руб .

То есть Россетям или конкретно ФСК придется потратится.

Кубанские и Томские магистральные сети

На днях вышла оферта по Кубани, по Томску задерживается, но также будет.

Писали про этот тут

http://eve-finance.ru/t/fsk-konsolidiruet-nezavisimye-regionalnye-magistralnye-seti/114

Новосибирские сети

Михаил Абызов распродает свой новосибирский энергетический куст.

СИБЭКО ушло СГК (СУЭК)

ЭлСиб также покупает СГК.

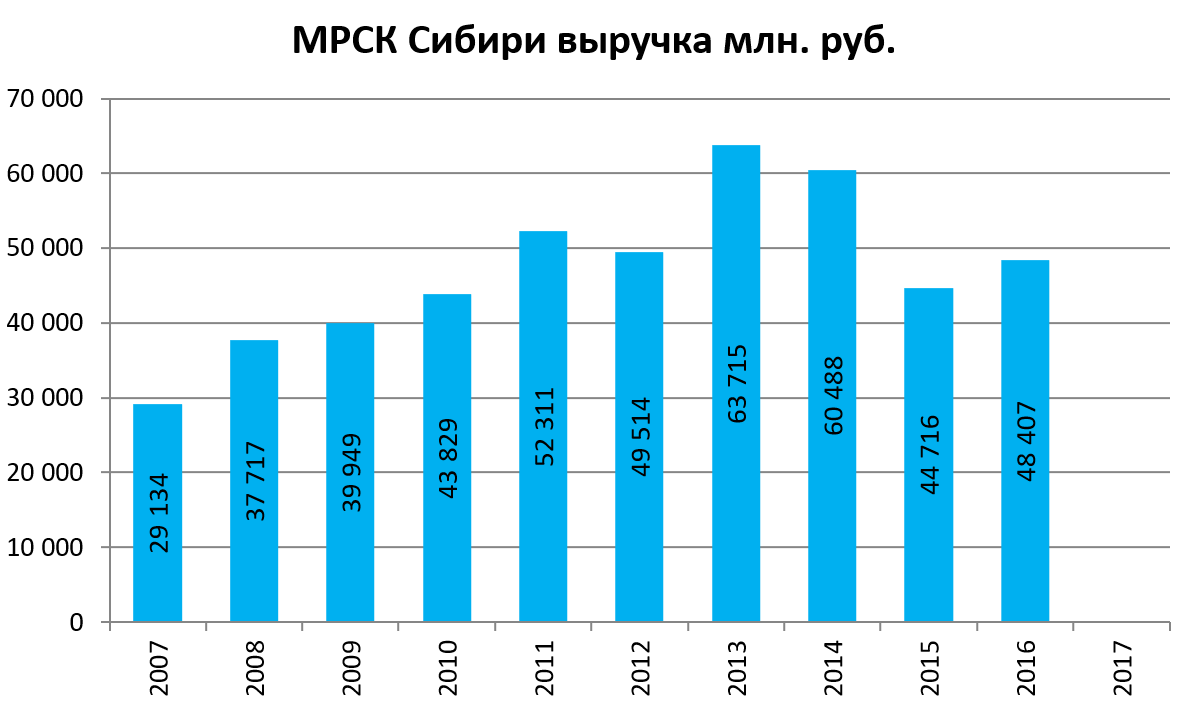

А РЭС (сетевая часть Новосибирскэнерго) покупают или Россети или скорее всего МРСК Сибири.

Вот выходила такая новость и там был “скачок” показателей МРСК Сибири, но это объясняется только поглощением Новосибирска.

Иркутск/Новосибирск. 30 января. ИНТЕРФАКС - ПАО “МРСК Сибири” (MOEX: MRKS) по итогам 2018 года планирует получить выручку в размере почти 60 млрд рублей, сообщил гендиректор ПАО “Россети” (MOEX: RSTI) Павел Ливинский журналистам в Новосибирске во вторник.

Как уточнили “Интерфаксу” в пресс-службе МРСК, речь идет о показателе выручки, рассчитанном по РСБУ “с учетом бизнес-плана группы компаний, включая управляемые и дочерние общества”.

Сетевая компания пока не публиковала показатели по РСБУ за 2017 год. В январе-сентябре 2017 года она получила выручку в размере 37,2 млрд рублей. По итогам 2016 года выручка компании по РСБУ равнялась 47,51 млрд рублей.

ИЭСК

Как акционер Иркутских сетей я жду внесения пакета Русгидро в капитал Тайшетского алюминиевого завода. Далее возможна продажа Россетям и на эти деньги и достроят завод.

Ленэнерго

Консолидация сетей здесь идет давно и ожидаема нами.

Однако, теперь Ленэнерго хочет купить и ЛОЭСК (вероятно поэтому присоединение дочек заторомозилось, чтобы сразу прибавить и ЛОЭСК)

ПАО “Россети” вернулось к идее приобретения АО “Ленинградская областная электросетевая компания” (ЛОЭСК) и начало вести переговоры с его собственниками. По данным “Ъ”, ООО “Росток”, которому принадлежит 75% акций ЛОЭСК, готово их продать по рыночной цене. Аналитики оценивают стоимость ЛОЭСК примерно в 8 млрд рублей.

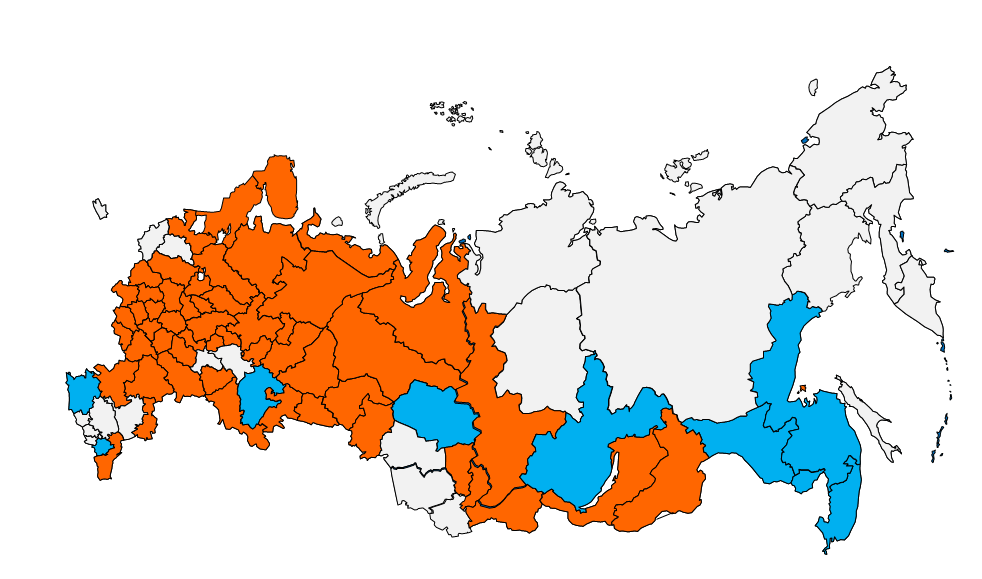

Схематично экспансия Россетей выглядит так:

В целом процесс очень логичный.

Но, с нашей точки зрения, акционеры Россетей лишаются каких-то надежд на скорые адекватные дивиденды.

Весь кэш уйдет на поглощения. Плюс размытие капитала ради роста бизнеса не всегда позитивно.

ФСК также будут покупать магистральные активы и это в краткосрочной перспективе приведет к росту долга.

Для Русгидро наоброт подвижки на Дальнем Востоке это стратегический позитив.