02.03.2018, 10:56

Всем доброго дня!

В последнее время очень много идей исходит из уст нового руководителя Россетей – г-на Ливинского П.А. Начиная от идеи отмены дивидендов, роста капитальных затрат, консолидации в сетевом комплексе и заканчивая даже сменой названий отдельных МРСК.

Элвис отлично описывал ряд событий:

http://eve-finance.ru/t/setevoj-perepoloh/108

http://eve-finance.ru/t/appetit-livinskogo-razbushevalsya-ili-konsolidacziya-setevyh-aktivov-rossetyami/109

Наряду с темой консолидации в сетевом хозяйстве на первые роли выходит и тема роста капитальных затрат в структурах Россетей, в том числе и на цифровизацию.

Вот хороший комментарий Александра Фарбо на эту тему

Дальше описывать это я не вижу смысла – все есть в открытом доступе – можно при желании почитать. Смысл всего этого один – в МРСК будет расти инвестиционная программа… нужны деньги!

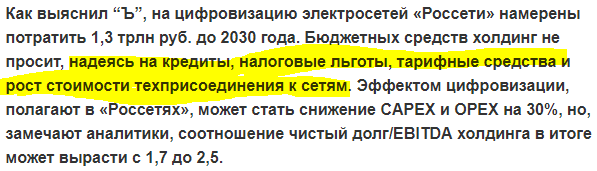

Как пишет Коммерсант, холдинг бюджетных средств не просит… помимо заемных средств рассчитывает финансировать инвестпрограмму за счет налоговых льгот, тарифов и роста стоимости техприсоединения. Все это должно увеличивать прибыль МРСК, которая итак в последние года в ряде компаний показывает отличные темпы роста.

А тут еще и принята новая дивидендная политика, согласно которой 50% от прибыли (за вычетом некоторых “незначительных” корректировок) выплачивается на дивиденды. Казалось бы жизнь удалась – будет расти прибыль, дивиденды также будут расти – а силу и мощь дивидендного роста акций знают все!!!

Но, к сожалению, не все так просто… Покажу, как и обещал в группе, на примере одной из МРСК – МРСК Центра.

Итак:

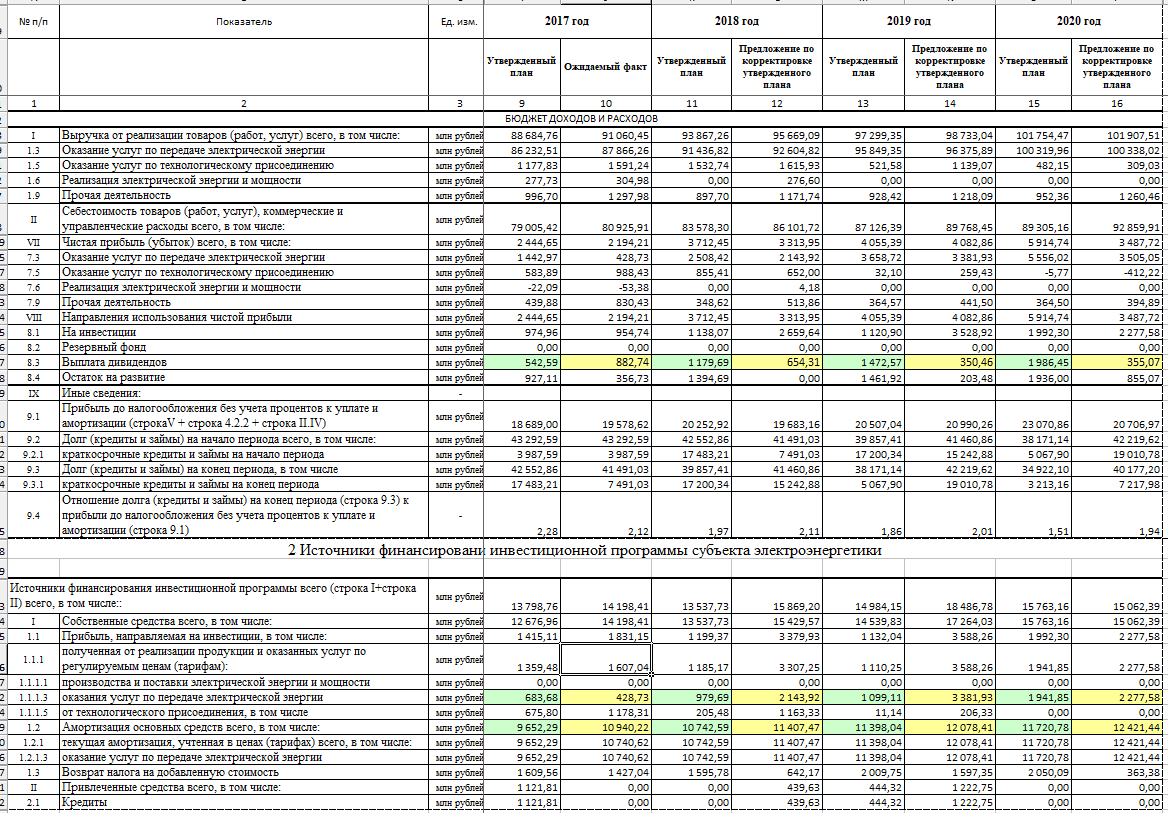

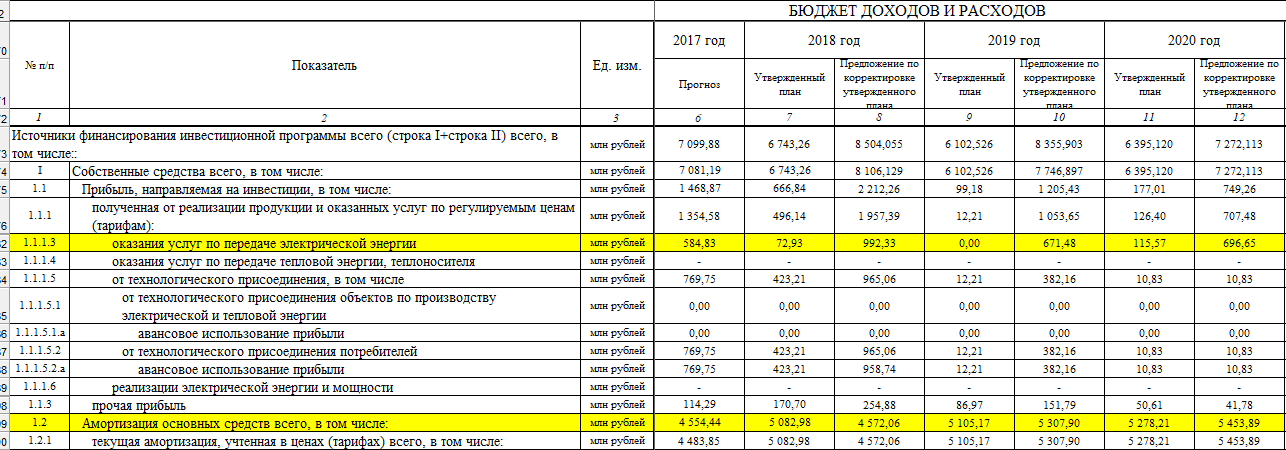

1) 11.2017 – т.е. примерно 3 месяца назад утверждаются корректировки в инвестпрограмму МРСК Центра. (https://www.mrsk-1.ru/press-center/news/company/62452/).

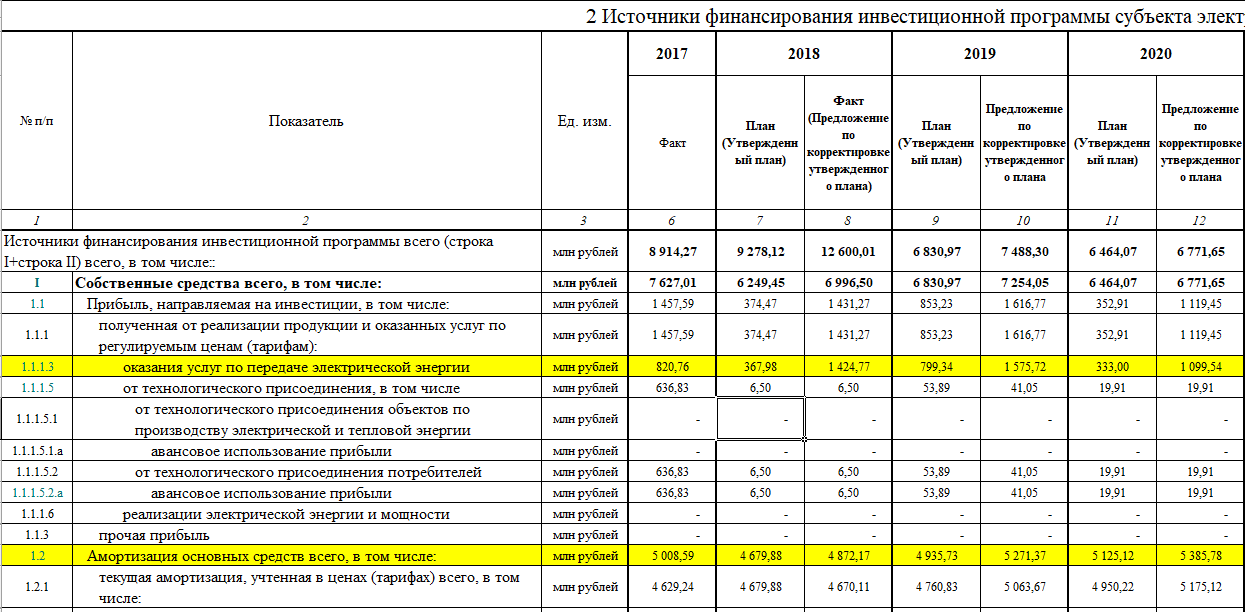

Финансовый план и источники финансирования программы начинают выглядят так (для читабельности я лишнее обрезал – оставил только то что важно):

Актуальными цифрами на предстоящие года становятся те, что в зеленых столбцах. Желтым выделены наиболее важные статьи. Все прекрасно – планируемая прибыль растет, планируемые дивиденды также растут. В структуре источников финансирования инветспрограммы никакого “криминала” тоже нет.

2) в конце декабря 2017 года в Россетях, а в начале февраля 2018 года в МРСК – т.е. месяц назад утверждаются новые дивидендные политики, основанные на Распоряжении Правительства РФ № 1094-р. В приложениях к ним даны четкие методики расчета с формулами, корректировками – пространство для фантазий исчезает, а вместе с ним и завышенные ожидания (например, для ФСК).

В середине февраля 2018 на основании утвержденной методики и прогнозных показателей прибыли я делал предварительный расчет объема дивидендов и дивидендных доходностей.

http://eve-finance.ru/t/prognoz-dividendov-dzo-pao-rosseti-za-2017-god-2/110

Здесь из этого поста приведу принцип расчета дивидендов в МРСК:

МРСК на дивиденды должны направлять 50% от скорректированной прибыли по РСБУ или МСФО – а именно то, что больше.

Прибыль по РСБУ корректируется на:

-

инвестиции, осуществленные за счет чистой прибыли по передаче э/э , но не более чем в плане инвест. программы;

-

неденежную составляющую чистой прибыли по ТП;

-

сальдо переоценки акций дочерних компаний – такая корректировка имеет место только у ФСК и МРСК Урала

Прибыль по МСФО корректируется на:

-

инвестиции, осуществленные за счет чистой прибыли по передаче э/э , но не более чем в плане инвест. Программы

-

неденежную составляющую чистой прибыли по ТП

-

превышение амортизации текущего периода, используемой на финансирование инвест.программы над фактической амортизацией по МСФО.

Как видите, отличаются корректировки только по п.3. Кроме того, на дивиденды не может быть направлено больше чем вся прибыль по РСБУ (скорректированная на переоценку ценных бумаг и отчисления в фонды согласно Устава).

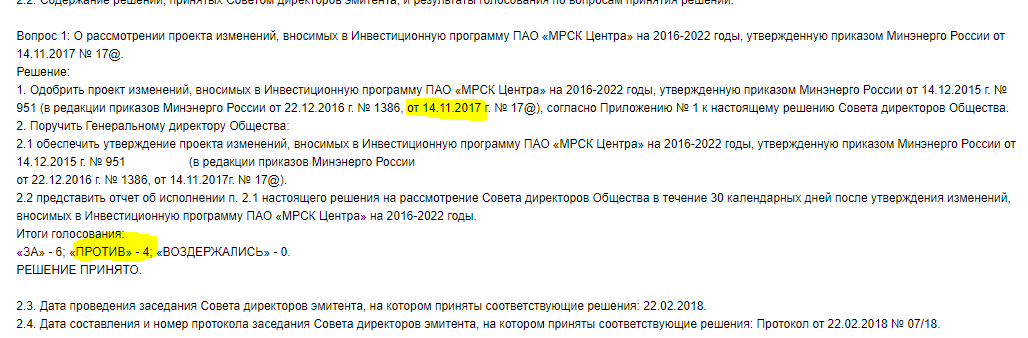

3) 22 февраля 2018 года . Экстренно!! созываются советы директоров в МРСК и ФСК. Даты принятия решений о проведении заседаний Совета Директоров в компаниях почти везде совпадают с датой проведения таких заседаний… Такое встречается очень редко! Повестка одинакова: “ О рассмотрении проекта изменений, вносимых в Инвестиционную программу”.

Представители миноритарных акционеров в Совете Директоров голосуют против изменений!!!

https://www.e-disclosure.ru/portal/event.aspx?EventId=FPanvtsSdke7Q9HXLxfbVA-B-B

Тоже самое в других МРСК, где в СД есть представители миноритарных акционеров: МРСК ЦП, МРСК Сибири, МРСК Урала!

https://www.e-disclosure.ru/portal/event.aspx?EventId=xW7E2ArpoEW-CV-CYRcEhMgQ-B-B

https://www.e-disclosure.ru/portal/event.aspx?EventId=IYz6sbwGrEytIuTRVVjsjw-B-B

https://www.e-disclosure.ru/portal/event.aspx?EventId=HY176jXkdE-Cn9Vn8mpkJAQ-B-B

Миноритарным акционерам явно не нравятся вносимые изменения! Давайте смотреть на примере МРСК Центра: что там такого страшного?

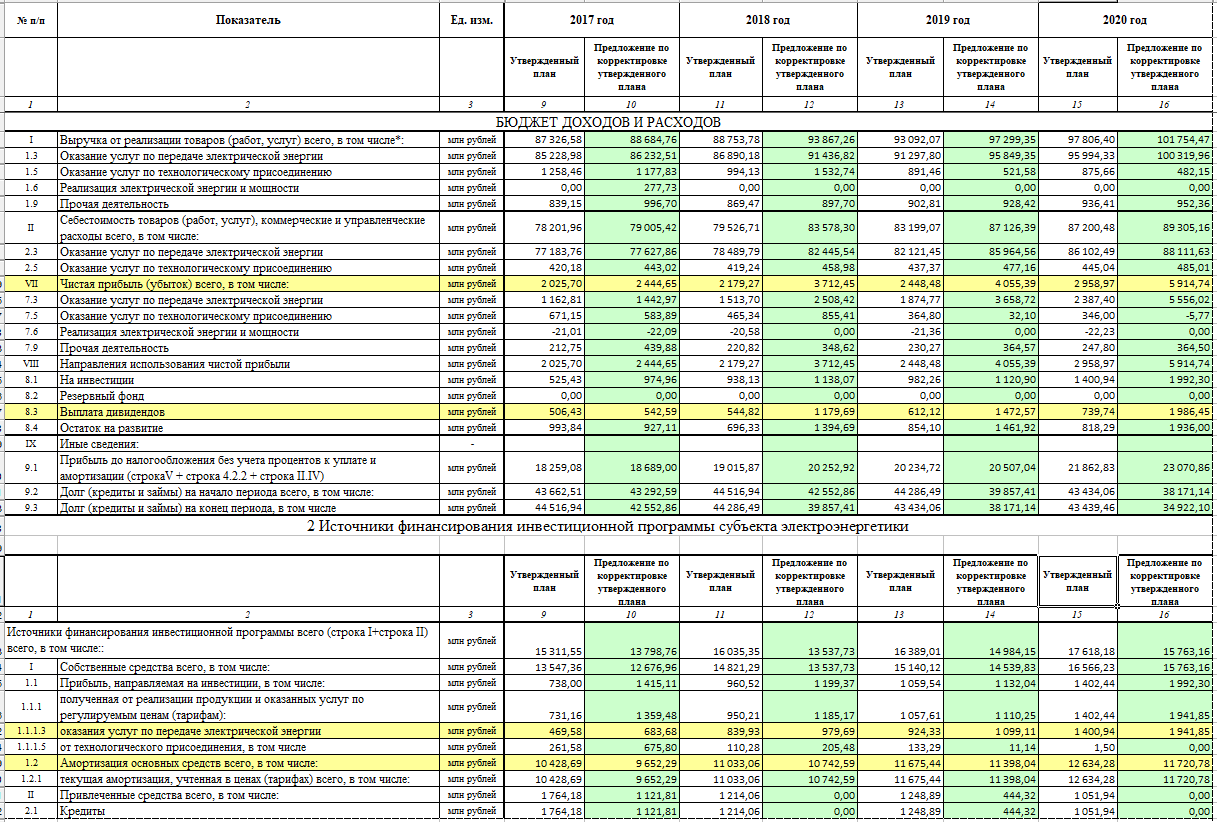

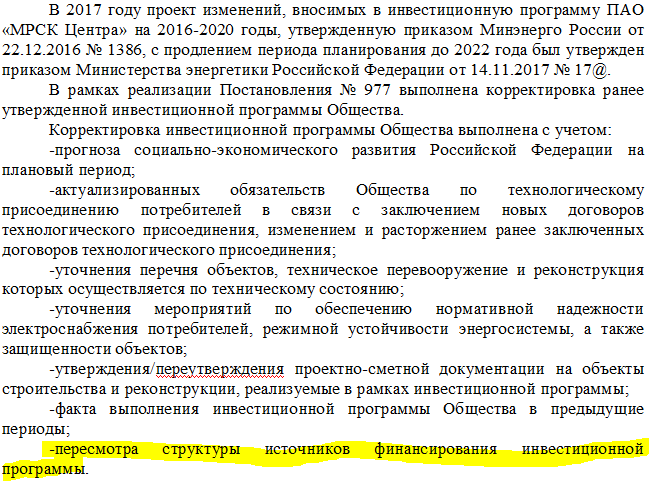

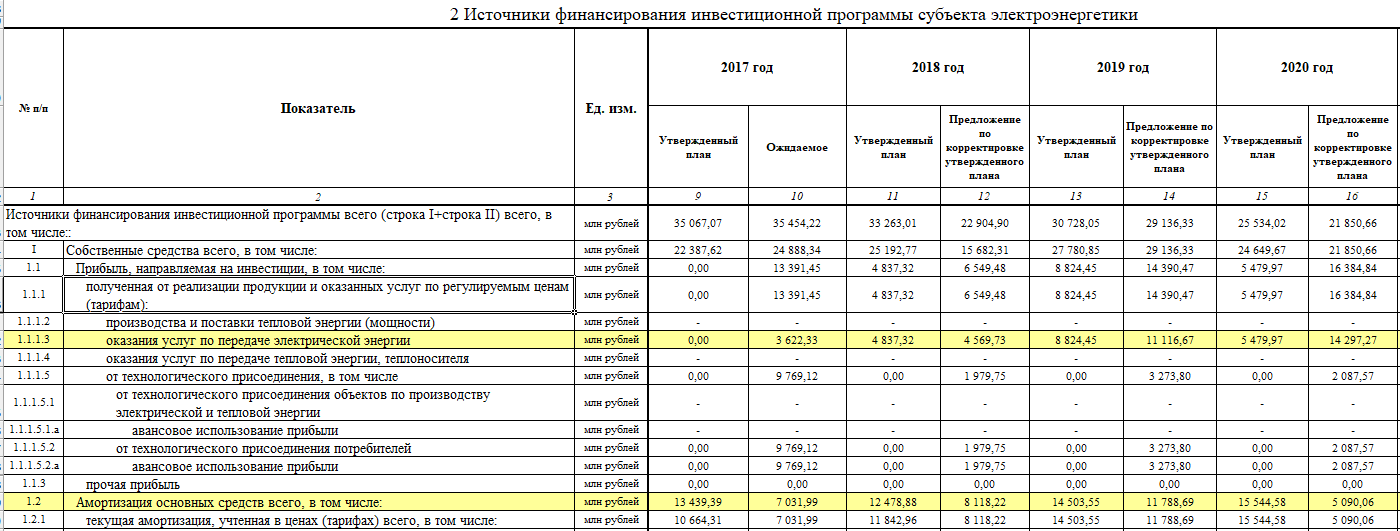

Вот что они пишут в пояснительной записке к проекту изменений:

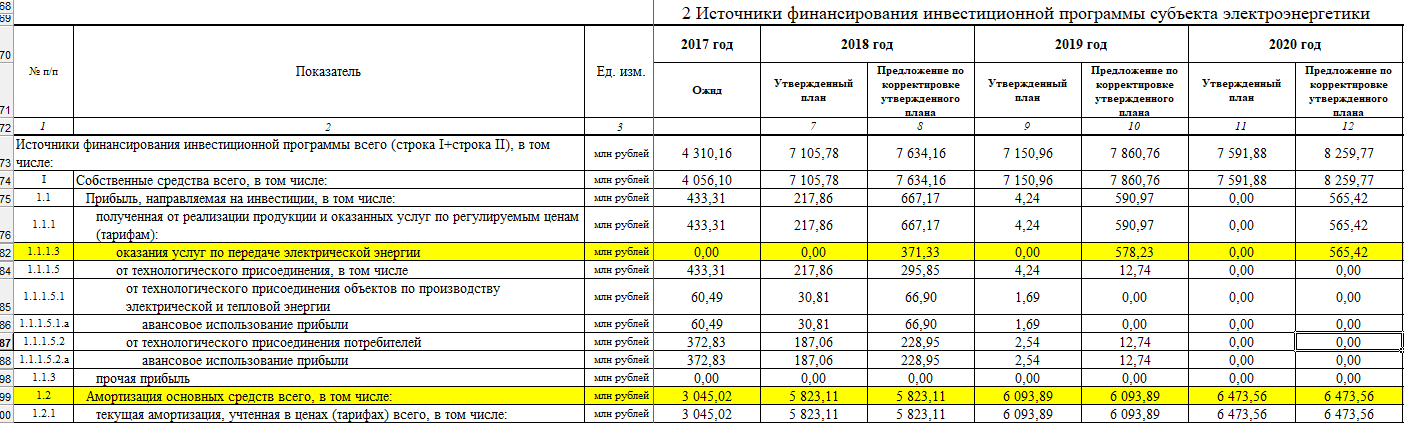

По моему скромному мнению, основное для чего делается в столь спешном порядке корректировка инвестиционной программы обозначено желтым цветом. Давайте посмотрим на цифры:

Зеленым цветом выделено то, что утвердили в ноябре 2017, а желтым – это то, что утвердили на СД 22.02.2018! Выводы очевидны:

-

- увеличен объем прибыли от передачи э/э, направляемый на финансирование инвестиционной программы… - это прямой вычет из дивидендной базы согласно методике расчета

-

- увеличен объем амортизации – это увеличивает разницу между амортизацией в инвестрограмме и амортизацией в МСФО – а это также прямой вычет из дивидендной базы, рассчитаной по МСФО в том случае если она больше базы по РСБУ. Как правило, в МРСК прибыль по МСФО больше прибыли по РСБУ из за разницы в амортизации

-

- ну и как итог видно, что вместо ранее планировавшегося увеличения выплат дивидендов ожидается их спад.

Такая картина просматривается во всех проектах изменений которые я видел в той или иной мере… Это дает основания говорить об определенной разовости дивиденда в некоторых МРСК в таком объеме какой будет выплачен за 2017 год. Защитная бумага в секторе думаю многим известна и без меня. Если нет – рекомендую почитать вот эту запись.

http://eve-finance.ru/t/pao-lenenergo-rsbu-za-2017-goda/111

Данный пост не является побуждением к каким либо действиям, я лишь призываю осознанно подходить к инвестициям в данный сектор в свете грядущих перемен. Внимательно все просчитывать и пользоваться своей головой, а не руководствоваться призывами форумных авторитетов.

Проверяйте мою логику, высказывайте свои соображения. После выхода отчетов по МСФО поробую прикинуть дивиденды за 2018 (а может быть и далее) исходя из принятых корректировок.

Всем удачи!!!

PS

Во время написания данного обзора, начали постепенно публиковаться новые инвестиционные программы МРСК, утвержденные 22.02.2018. Я решил добавлять измененные структуры финансирования ИП (видно изменение статей, которые оказывают влияние на дивидендную базу) каждой МРСК ниже, не меняя логику самого поста. Буду делать это по мере их появления в моем распоряжении.

- МРСК ЦП

- МРСК Волги

- МРСК Урала

- Ленэнерго

- МРСК Сибири