25.11.2018, 10:00

Добрый день!

По факту выхода отчетности по РСБУ и МСФО сделал уточняющий расчет дивидендов и по некоторым ДЗО написал свой взгляд на текущую ситуация.

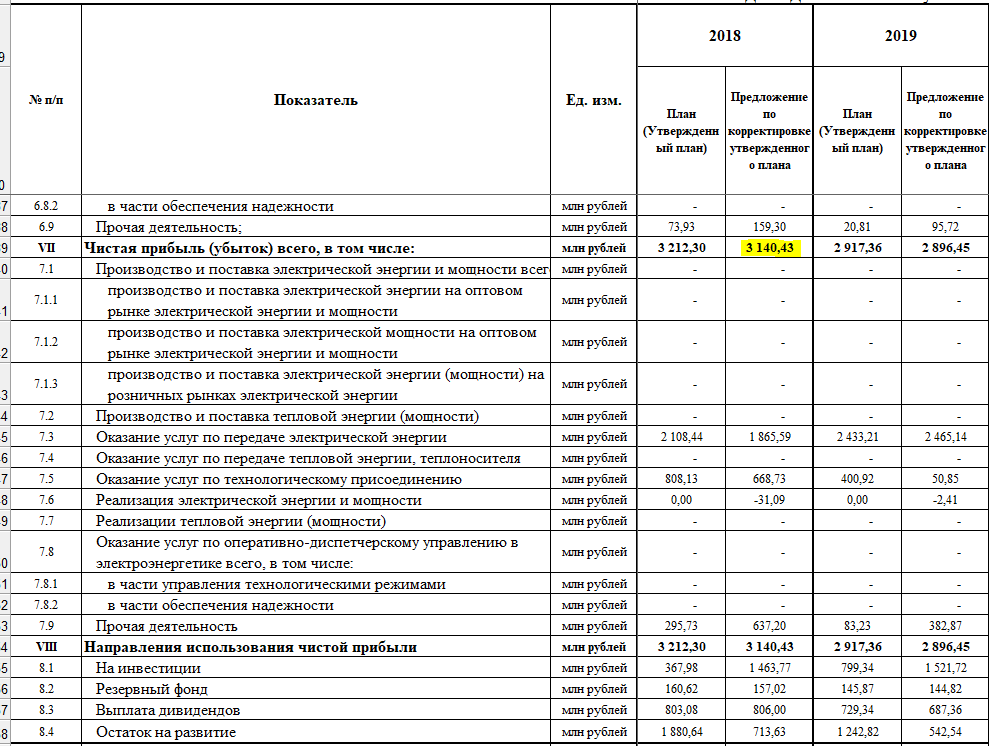

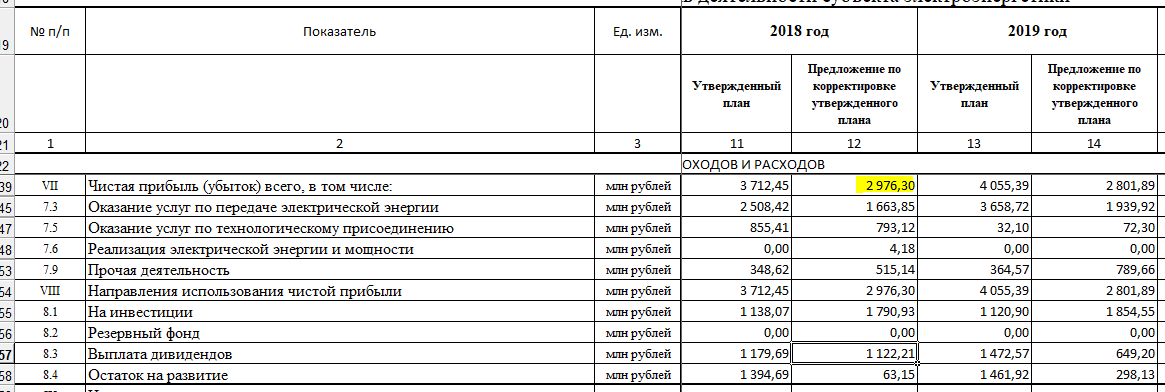

ФСК

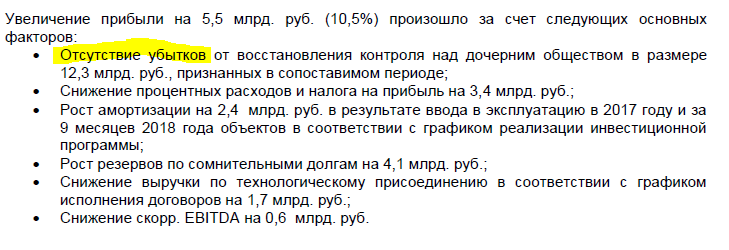

Вновь очень слабый отчет по МСФО - как с точки зрения наполнения дивидендной базы, так и вцелом! Компания конечно преподносит результаты как достижения, что то там пересчитывает в связи с изменением учетной политики к сопоставимым результатам. Интересно - не хотят ли пересчитать и дивиденды за прошлые года?

Объясняют увеличение прибыли «отсутствием убытков»…)

На самом деле ситуация такая: как уже писал в предыдущих обзорах

https://eve-finance.ru/t/oczenka-dividendov-pao-fsk-za-2018-god-vzglyad-po-sostoyaniyu-na-avgust-2018/1860

, за счет перехода на новую учетную политику, в том числе и в отношении учета основных средств, у ФСК существенно снизилась начисляемая амортизация.

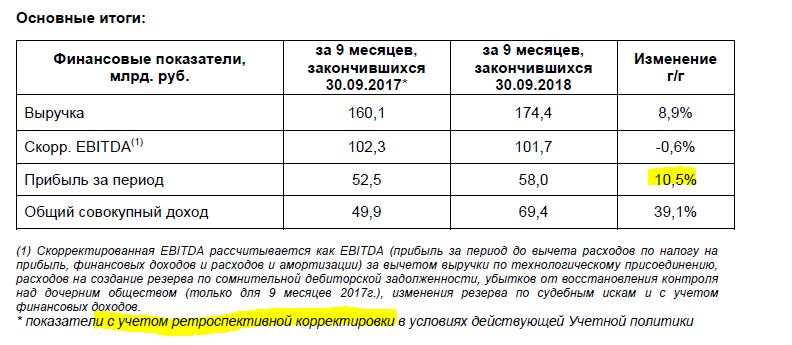

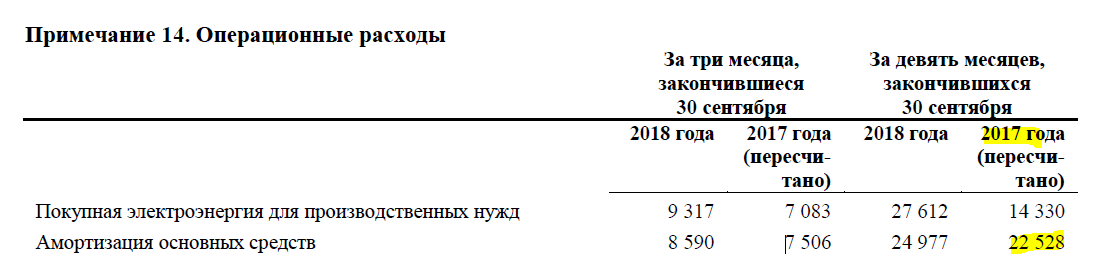

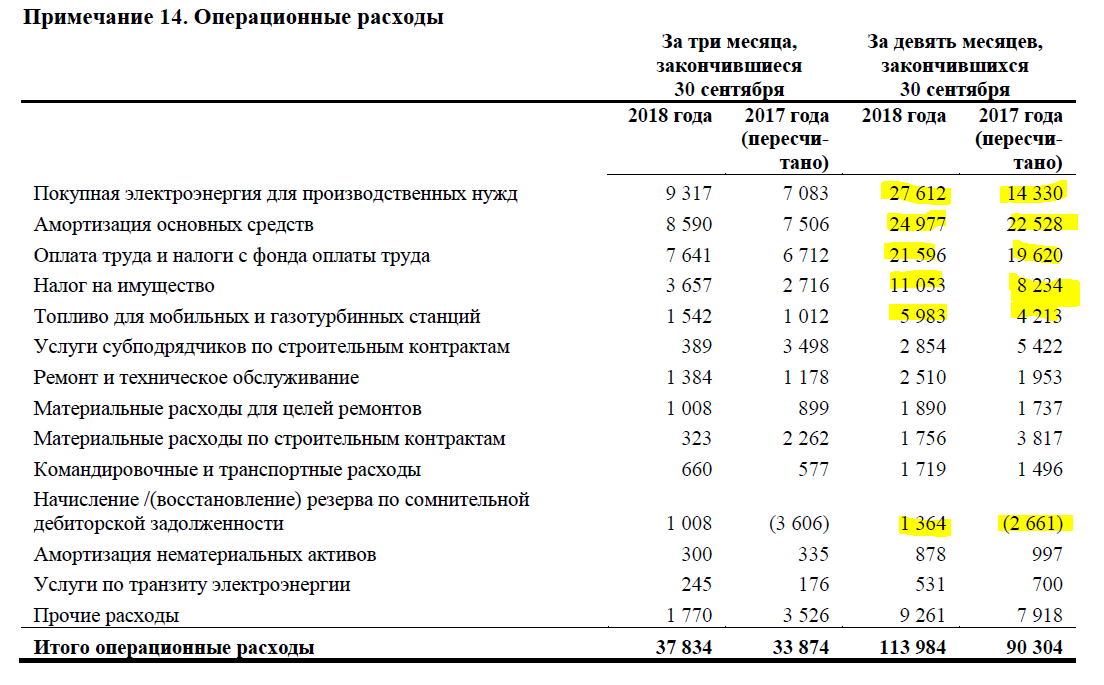

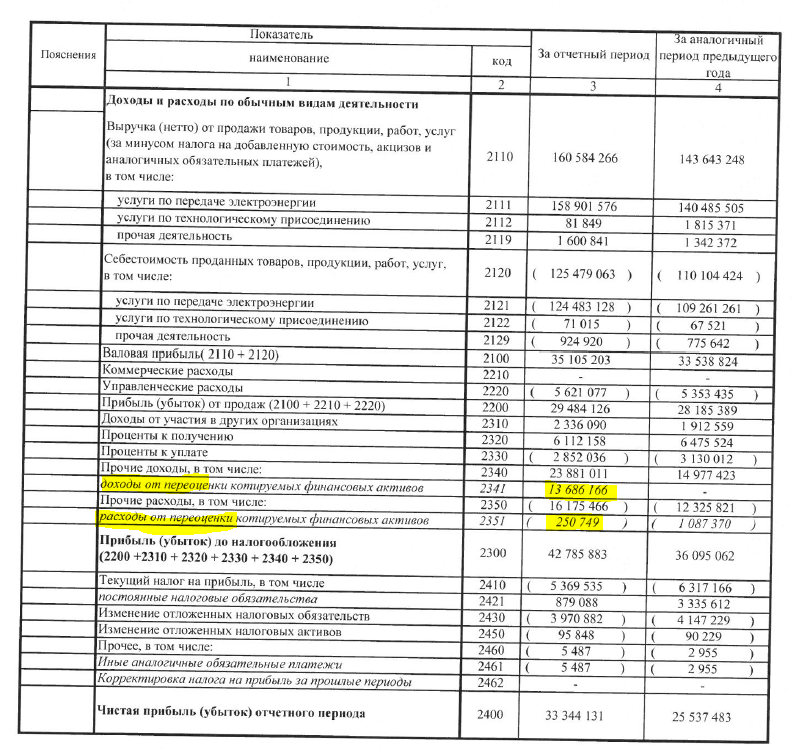

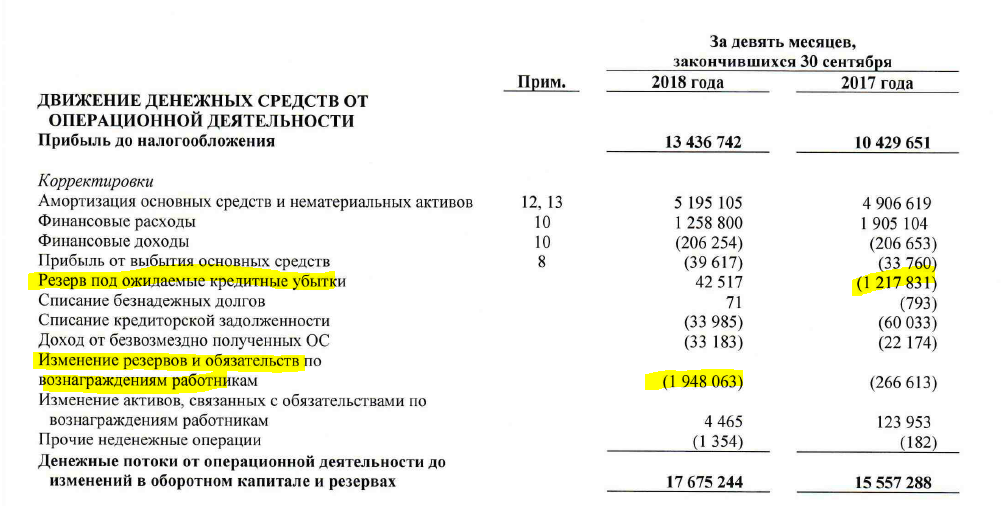

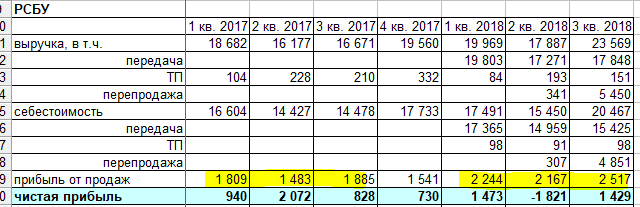

Вот данные из отчета за 9 мес. 2017:

А вот пересчитанные данные за этот же период, но из отчета за 9 мес. 2018:

Разница ~ 11 млрд.рублей. - т. е. операционные расходы в 2018 году стали меньше на эту величину только за счет изменения учетной политики. Соответственно эта цифра должна была отразится и в чистой прибыли, увеличив ее.

Теперь считаем:

-

- Чистая прибыль за 9 мес. 2017 года по отчетам 2017 года: 43,5 + 12,3 (разовый убыток за этот период от восстановления контроля над Нурэнерго) = 55,8 млрд.руб.

-

- ЧП 9 мес.2018 (по новой учетной политике) = 58,0 млрд. руб.

-

- т. е. прибыль выросла всего на 2,2 млрд, а только из-за разницы в стандартах учета должна была вырасти на 11 млрд! т. е. недополученные 8,8 млрд рублей — это результат снижения операционной эффективности ФСК… и он целиком и полностью отразится при расчете дивидендной базы за счет использования в расчетах корректировки на разницу амортизации между РСБУ и МСФО!

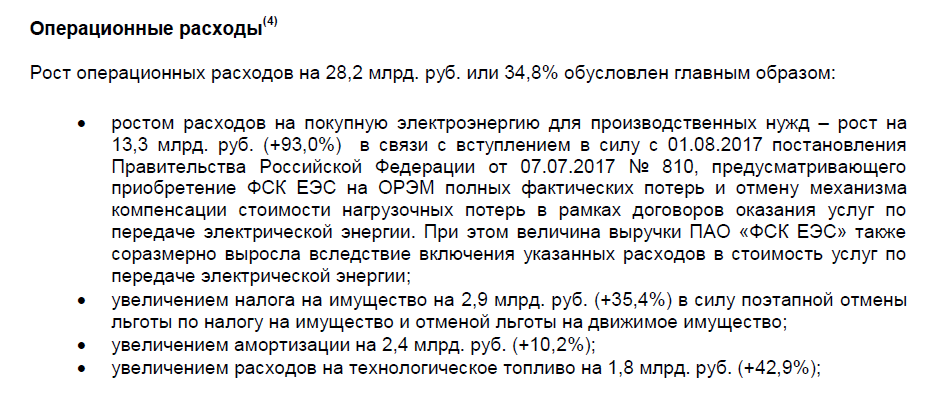

Что же произошло на самом деле? За счет чего такой результат — и ведь это еще при том, что с 01.07.2018 были повышены тарифы ФСК на 5,5%? Все банально просто: имеет место опережающий рост операционных расходов над выручкой.

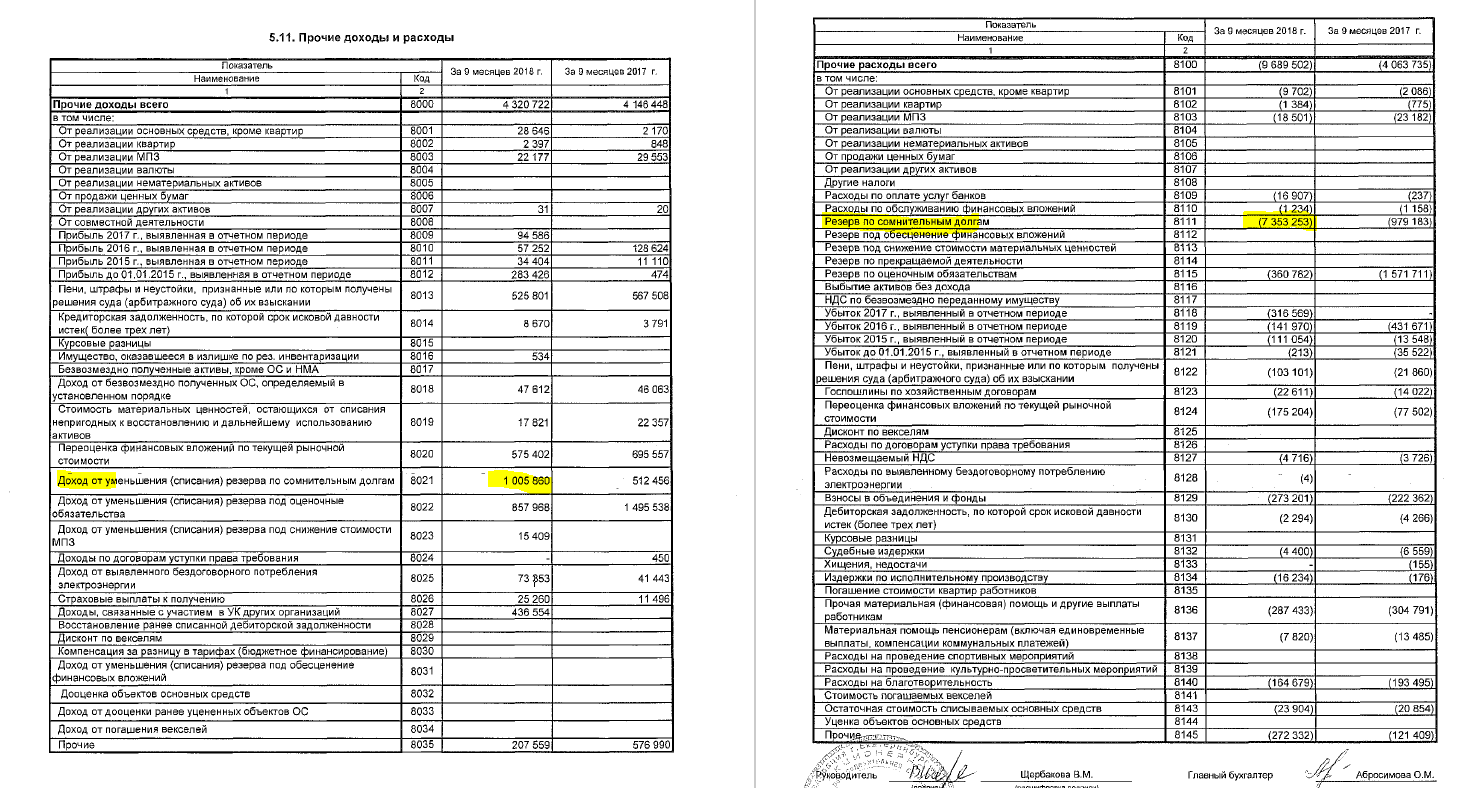

Теперь несколько слов об отчете по РСБУ — так как вполне вероятно, что базой для определения дивидендов может стать ЧП, рассчитанная по его стандартам. Тут интересен момент, связанный с учетом доходов и расходов от владения и частичной продажи пакета ИнтерРао.

01.01.2018 акции ИнтерРАО стоили существенно дешевле, чем по состоянию на 01.04.2018 и 01.07.2018 — это нашло свое отражение в виде положительной переоценки пакета на балансе ФСК. С этой переоценки, как нам известно, дивиденды не платятся. По состоянию на 01.10.2018 размер такой переоценки составил +13,4 млрд.руб.

Затем частично во втором квартале, а частично в третьем квартале 2018 была осуществлена продажа части пакета акций ИнтреРао по ценам существенно ниже балансовых (примерно по ценам на начало года) — и этот убыток попал в так называемые реализованные отрицательные разницы, не уменьшив накопленную с начала года положительную переоценку. Порядок этого убытка можно оценить исходя их таблицы, которую представила ФСК в составе пресс-релиза по итогам отчета по РСБУ за 9 мес.

Считаем: 13,4-6,9=6,5 млрд.рублей. Т.е. иными словами, ФСК с 01.01.2018 сначала провела «бумажную» переоценку пакета акций в связи с ростом цены акции ИнтерРАО на бирже на 13,4 млрд.рублей, а затем продав часть пакета ниже рыночных цен зафиксировала реальный убыток в 6,5 млрд. руб.!!!

Как вы думаете добавят они эти 6,5 млрд.рублей в дивидендную базу? Я очень сильно сомневаюсь — в методике ее расчета на этот счет ничего не написано… зато 13,4 вычтут 100% - об этом в дивполитике написано прямо!!!

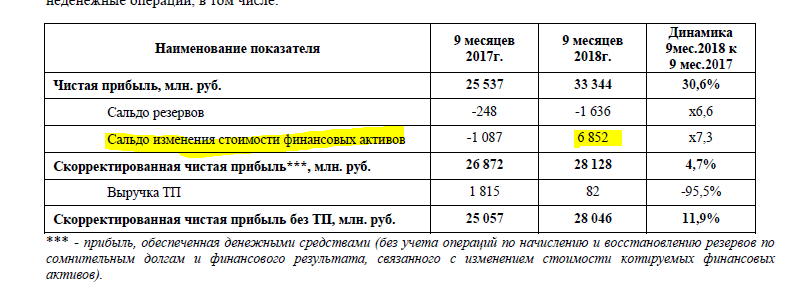

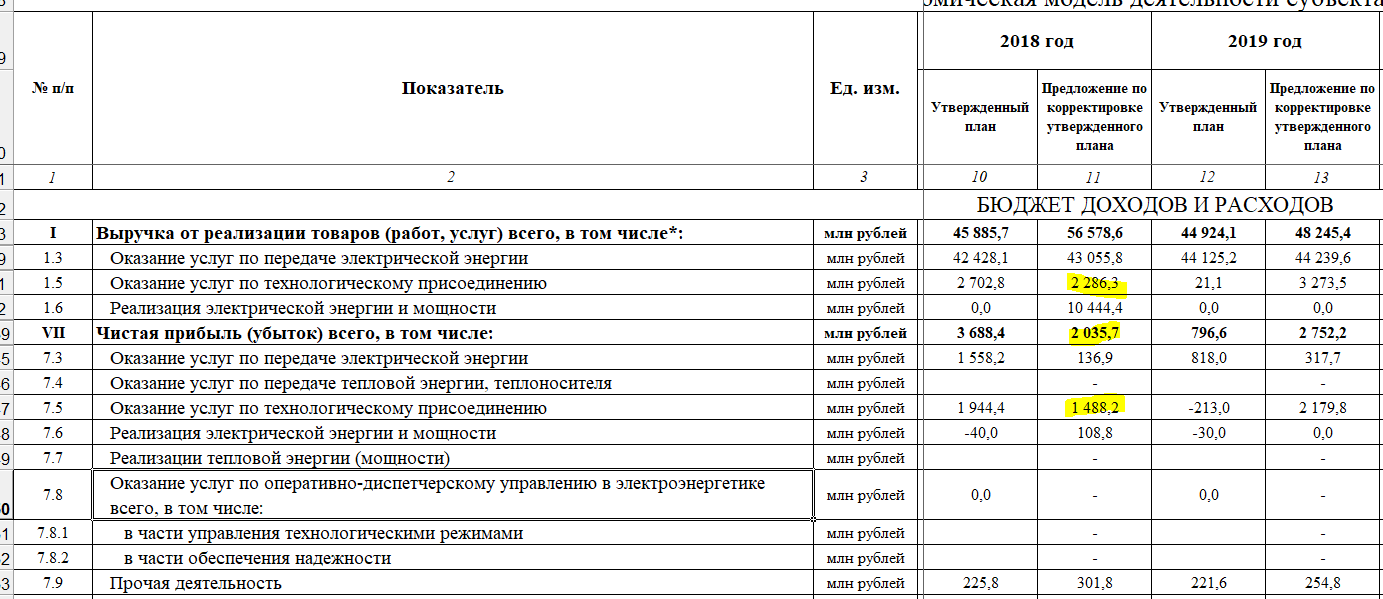

Для расчета дивидендов, ЧП 4-го квартала по РСБУ считаю ~ 9 млрд, МСФО ~ 19 млрд. По году РСБУ = 29 млрд (не учитываю переоценки и ТП), МСФО = 77 млрд

МРСК Юга

Ожидания по ЧП за 3-й квартал, скажу честно, конечно были выше. Опять «подвели» прочие расходы! На операционном уровне 9 мес 2018 сопоставимы с 9 мес 2017, хотя именно 3-й квартал несколько хуже чем в прошлом году. Но сальдо прочих доходов и расходов за 3-й квартал этого года - почти -1 млрд. Интересно — это тот 1 млрд списаний о котором шла речь на ГОСА и который представители компании подтверждали после полугодовой отчетности? Без него результат был бы совсем иной! Можно ли ожидать, что в 4-м квартале теперь списаний не будет — ну это неизвестно)

Прогнозирование чистой прибыли для этой МРСК (в отличие от операционной) является определенной лотерей — очень уж она сильно зависит от разовых и бумажных статей. Но резервы же можно не только создавать, снижая ЧП, но и восстанавливать увеличивая ее. Для этого нужно работать с просроченной задолженностью, проблемными контрагентами на предмет возврата/реструктуризации этой задолженности.

И МРСК Юга проводит определенную работу в этом направлении и думаю, что ее результаты мы все скоро увидим в отчетности! Ссылкой вот на такую новость со мной поделился Дмитрий Гарматюк (за что ему огромное спасибо!) и мы с ним немного поразбирались.

Всем интересующимся рекомендую внимательно прочитать ее:

http://fedpress.ru/news/34/energetics/2134111

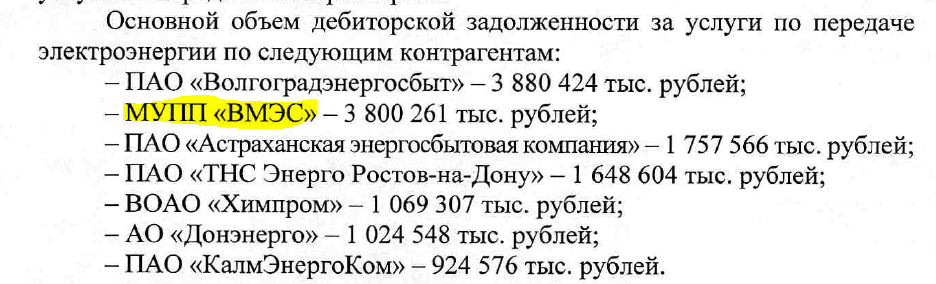

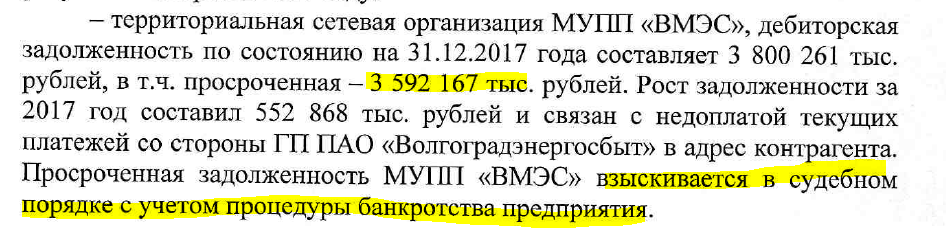

Ситуация вкратце такая. В Волгограде есть смежная сетевая организация МУПП «Волгоградские межрайонные электрические сети» (МУПП ВМЭС), которая должна МРСК Юга ~ 3,8 млрд.рублей

По сути она банкрот…резервы тут созданы наверняка в полном объеме!

«Живого» имущества по всей видимости на МУПП около 2,3 млрд.рублей. Далее схема такая — под патронажем МРСК Юга создается новое общество - АО ВМЭС, 100% акций которого оплачивает этим «живым» имуществом МУПП ВМЭС на сумму 2,3 млрд.рублей. Далее МУПП будет реализовывать акции этого АО (теперь оно уже кстати ПАО). Скорее всего покупателем этого пакета будет само МРСК Юга.

Как итог, МРСК Юга «поменяет» 100%-но зарезервированную задолженность МУПП ВМЭС или на деньги или на акции ПАО ВМЭС, которое «живое» и резерв в сумме 2,3 млрд должен будет восстановиться!

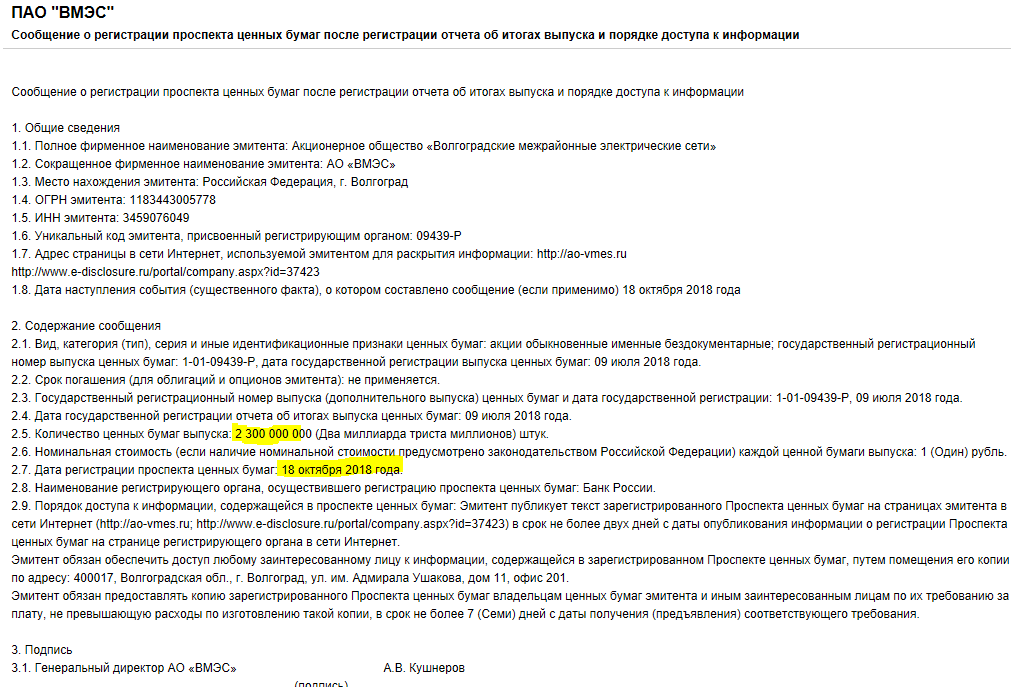

ПАО ВМЭС уже создано… акции размещены!

Вскоре должна начаться процедура их реализации. Мне удалось получить комментарий представителя компании из которого подтверждается наша логика и ясны сроки:

Помимо таких прорывных для компании новостей, я все таки напомню и о рисках сопряженных с инвестициями в ее акции — основной это планируемые доп.эмиссии и соответственно размытие долей существующих акционеров (допка может быть осуществлена по цене не ниже номинала — 0,1 рубля). Пока на повестке допэмиссия в 1,3 млрд.рублей. Ее начало возможно в январе 2019 года. Также компания рассчитывает еще на допэмиссии на горизонте 2-3 лет — решений и директив по ним пока нет, но это надо иметь ввиду!

Как уже написал, прогнозировать чистую прибыль здесь дело неблагодарное — поэтому для расчета дивидендов возьму те показатели, которые планирует сама компания — а это меньше чем заработано за 9 мес.

Но тут могут быть сюрпризы — причем в любую сторону. Еще раз подчеркну — держать бумагу очень рискованно — но и возможный потенциал соответствующий.

Ленэнерго

Летом я писал вот такой пост

https://eve-finance.ru/t/pao-lenenergo-rekordnyj-2017-god-a-chto-dalshe/1274

Как говорит Элвис, он стал рекордсменом по просмотрам за всю историю существования сайта. Тогда я очень много чего наслушался и начитался, в том числе и о себе). Но время расставило все по своим местам: акция до сих пор не только не закрыла дивидендный гэп, но и ни разу не поднималась выше тех уровней на которых я его написал. А прошло уже почти полгода! Сомневаюсь, что это из-за поста… скорее рынок просто справедливо оценил соотношение перспектив 2018 года и тех ценовых уровней, которые сложились на тот момент — о чем я, собственно, тогда и написал.

Кто прочитал и не купил — как минимум ничего не потерял, а кто продал — тот еще и заработал. Кто считает, что я слишком сгустил краски — могли спокойно купить сколько надо по 85-90, да и у всех до сих пор есть возможность купить дешевле. Я думаю, что в теории какие то «вопросы» ко мне могли бы возникнуть если бы акция, наоборот, через 1-2 месяца ушла штурмовать новые максимумы).

Теперь о самой компании. Основные моменты, о которых я писал в том посте, особо и не изменились. По порядку:

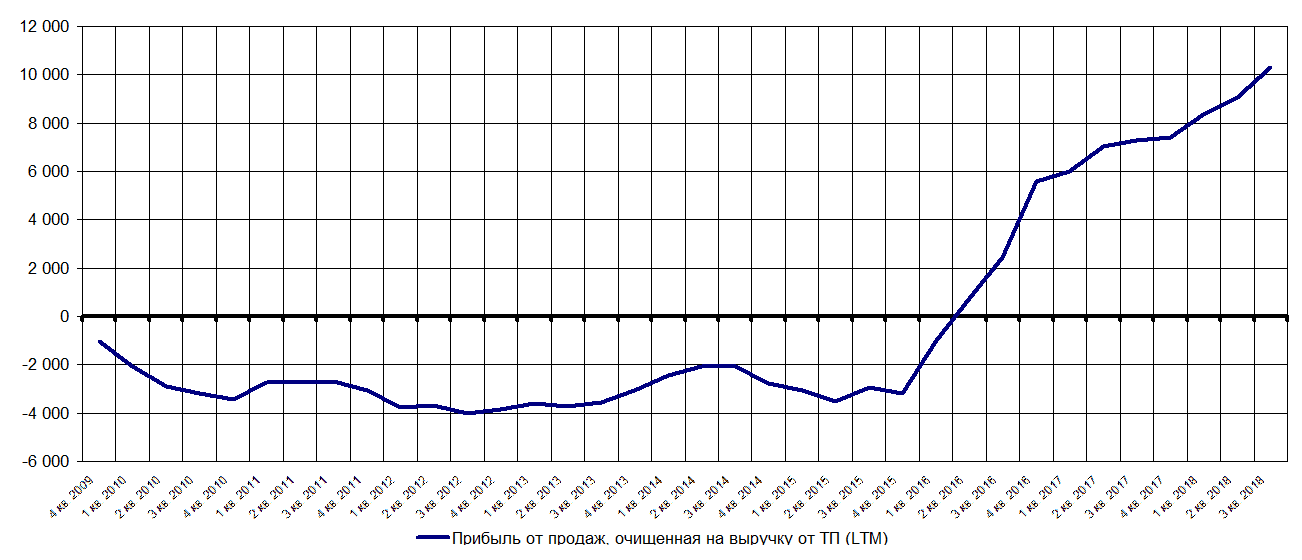

Ждать рекордных показателей по ТП, аналогичных 2017 году, в этом году не стоит, тем более что там было разовое ТП объектов генерации на 650 МВТ. Основная интрига — сможет ли деятельность по передаче э/э перекрыть выпадающие доходы… развязка скоро — в феврале 2019.

По результатам 3-го квартала можно сказать, что пока это получается хорошо! Прибыль от продаж за вычетом выручки от ТП (LTM) на рекордно высоком уровне.

Чистая прибыль за 9 мес. 2018 выше аналогичного периода на 2,8 млрд, а выручка от ТП ниже на 0,4 млрд. Таким образом, грубо, прибыль от передачи выросла на 3,2 млрд. к сопоставимому периоду — посмотрим будет ли этого достаточно для замещения ТП в 4-м квартале.

Какой вклад (и есть ли он вообще) внес в рост эффективности по передаче э/э возврат сглаживания на данном этапе мне оценить тяжело. Косвенно, из информации представленной в отчете по МСФО за 1-е полугодие, можно понять, что он еще и не начинался — ожидают только с 2019 года. Кстати отсюда же можно взять актуальную информацию по объему этой тарифной задолженности (сглаживания) на 01/07/18: СПБ — 11,4 млрд, ЛО — 17,4 млрд.

Видимо на данном этапе эффективность достигается за счет иных факторов. Вот, кстати, совершенно нигде не замеченной оказалась такая новость

По результатам 9 месяцев 2018 года ПАО «Ленэнерго» (входит в группу ПАО «Россети») снизило объем потерь в электросетях по отношению к аналогичному периоду прошлого года на 257,63 млн кВтч. Одним из факторов стала установка приборов учета на границах балансовой принадлежности.

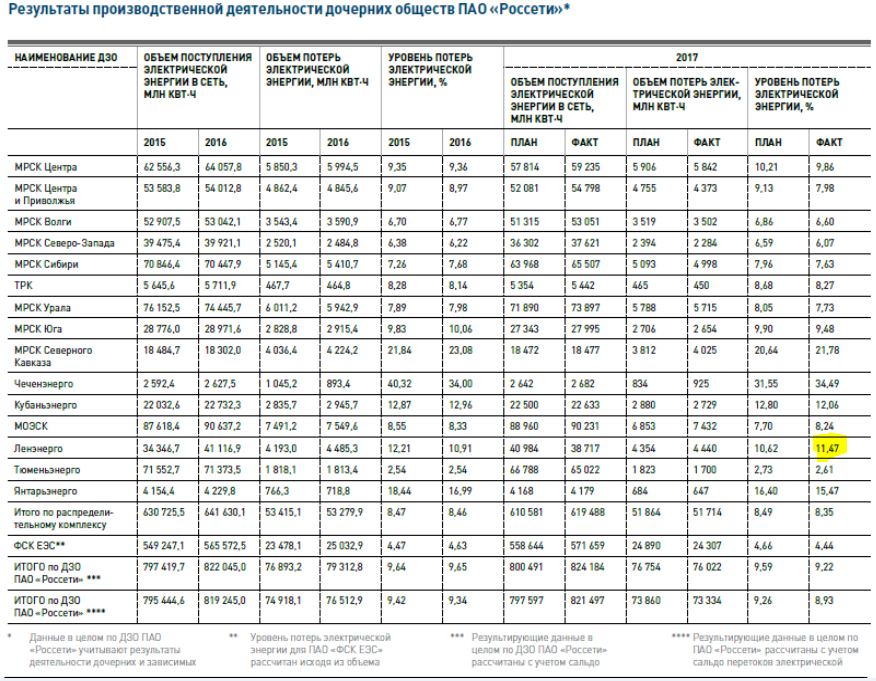

Смотрим объем потерь за 9 мес. 2017:

Он составляет 2157211,57%/(100%-11,57%)=2816 млн.кВтч. Таким образом, потери только за счет реализации вышеуказанных мероприятий снизились на 9,1% (257/2816).

В деньгах это, исходя из фактической стоимости оплаченных потерь за 2017 года составляет 257*9546/4193= 585 млн.рублей за 9 месяцев — достойный результат.

Напомню, что потери у Ленэнерго самые большие среди «нормальных» МРСК — мероприятия по их снижению неизбежно приведут к повышению эффективности

По показателям на 2019 и 2020 год.

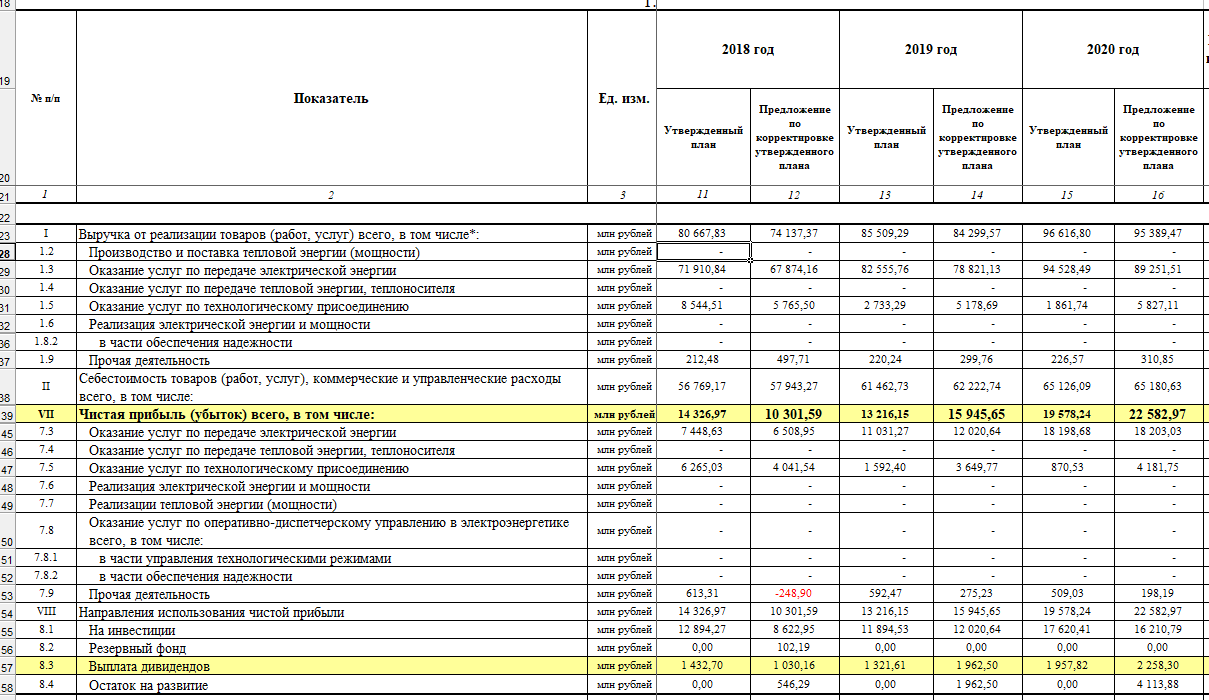

Вот мои слова, резюмирующие размышления и расчеты по возврату сглаживания в эти периоды из прошлого поста про Ленэнерго.

Моя позиция за это время нисколько не изменилась — я по прежнему считаю, что до 2020 года полного возврата сглаживания не произойдет и 18 и 30 млрд.рублей чистой прибыли в 2019 и 2020 годах соответственно — это фантастика.

Да и сама компания уже, как выяснилось, такого не ждет - 16.11.2018 был размещен новый финансовый план, который уже имеет хоть какой то намек на реалистичность.

Для расчета дивидендов беру показатель чистой прибыли, который планирует сама компания, хотя вполне допускаю что может быть и чуть лучше. Если исходить из методики расчета дивидендов, которая принята в других ДЗО Россетей (а напомню, что Ленэнерго — это единственная дочка где до сих пор не принята новая дивполитика), то дивидендной базы не хватает даже на выплаты на преф. Но по нему заплатят по Уставу, а вот на обыкновенные акции выплаты может и не быть. Кстати новый финплан ровно об этом и говорит — на дивиденды предусмотрено ровно 10% от чистой прибыли — т. е. только на префы.

МРСК ЦП

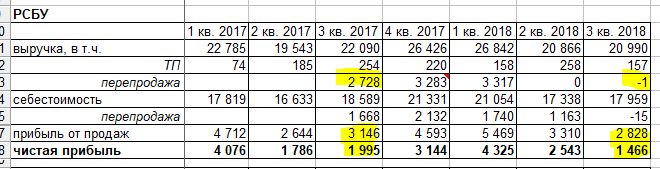

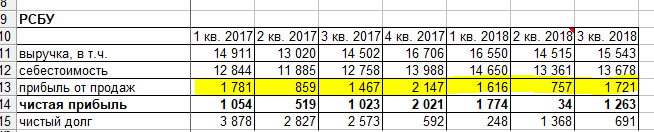

В прошлом обзоре писал, что компания показывает феноменальные результаты. И это действительно так - прибыль по РСБУ за 9 мес. 2018 года больше, чем за аналогичный период прошлого года почти на 0,5 млрд.рублей., а по МСФО аж на 2,1 млрд. руб. - вроде не ДОКАпаться. Но, почему то, это инвесторам не особо нравится — акции под давлением, колеблются в районе минимальных значений с начала года — на закрытие дивидендного гэпа пока нет никаких намеков! В чем же дело? На мой взгляд, тут совокупность причин – покажу на примере отчета по РСБУ, а про МСФО скажу отдельно:

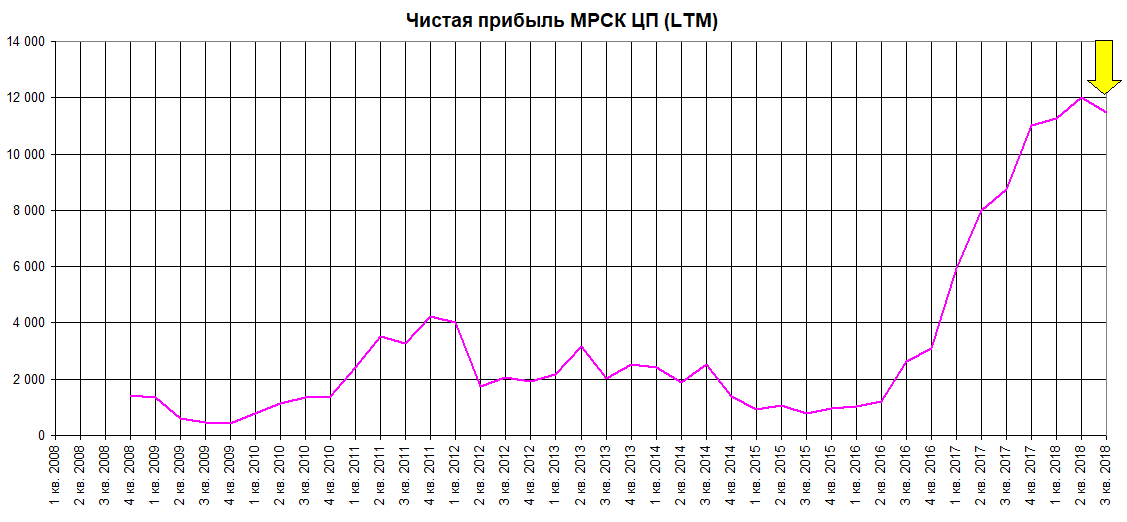

Вот график чистой прибыли LTM по РСБУ

Видно, что она только росла последние 3 года, а по результатам 3-го квартала развернулась вниз, обозначив на графике экстремум. Есть опасения (и по динамике акций это отчетливо видно), что этот максимум еще долго не будет обновлен.

Как уже писал, считаю что такие ударные показатели компания демонстрирует, в том числе, благодаря возврату тарифных долгов прошлых периодов. Вот свежая таблица из презентации по отчетности за 9 мес:

Как мы понимаем, накопленное сглаживание по мере возврата имеет свойство заканчиваться! Напомню, что на 01.01.2018 всего было накоплено ~ 12 млрд рублей долга перед МРСК ЦП.

3-й квартал 2018 года по отношению к 3-му кварталу 2017 года сработали хуже (именно поэтому кривая LTM развернулась) как на операционном уровне, так и и по чистой прибыли. По моему мнению, одной из причин могло являться прекращение сбытовой деятельности во Владимирской области, которая осуществлялась в 3-м кв. 2017 года, и, соответственно, потеря в доходах сбытовой надбавки в 3-м кв. 2018.

Обратите внимание, что на 4-й кв. 2017 и 1-й кв. 2018 года приходился пик этой деятельности, а в соответствующих периодах 2018 и 2019 года выручки от нее не будет. Возможно это также скажется на результатах этих периодов и этого опасаются.

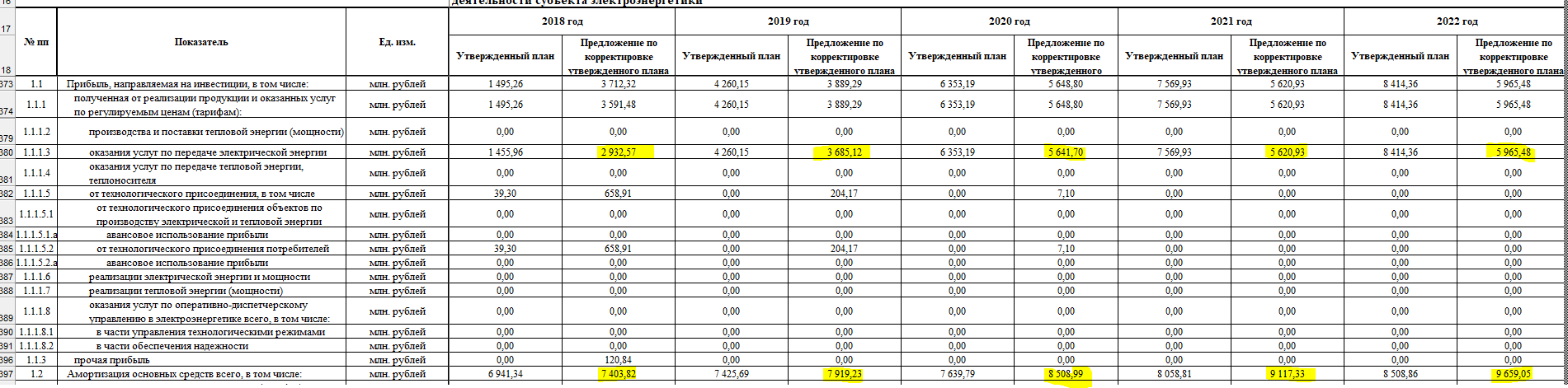

Нагрузка на дивидендную базу инвестиционной составляющей – т. е. растут вычеты из чистой прибыли при определении дивидендов. Об этом писал не раз. Основной пост на эту тему был еще в марте 2018.

https://eve-finance.ru/t/topic/107

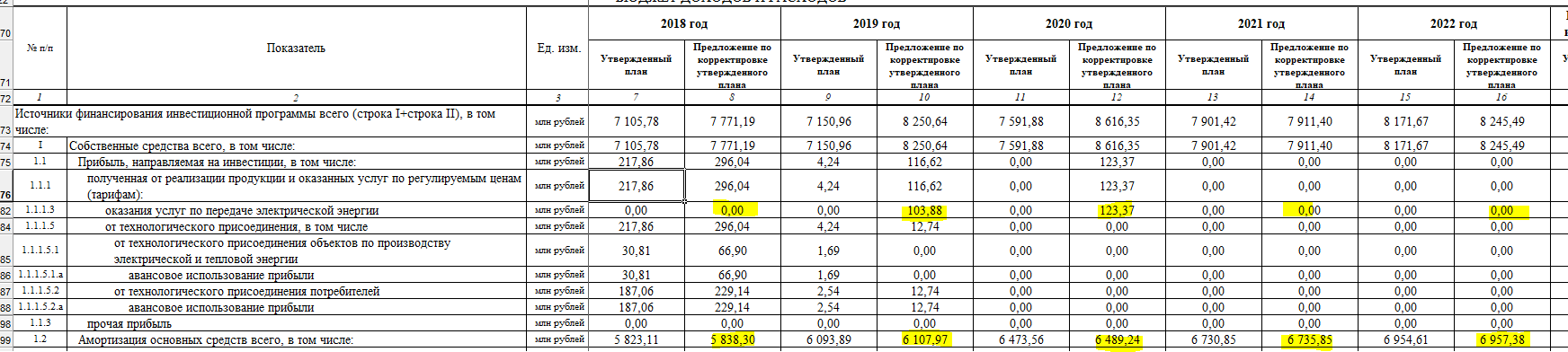

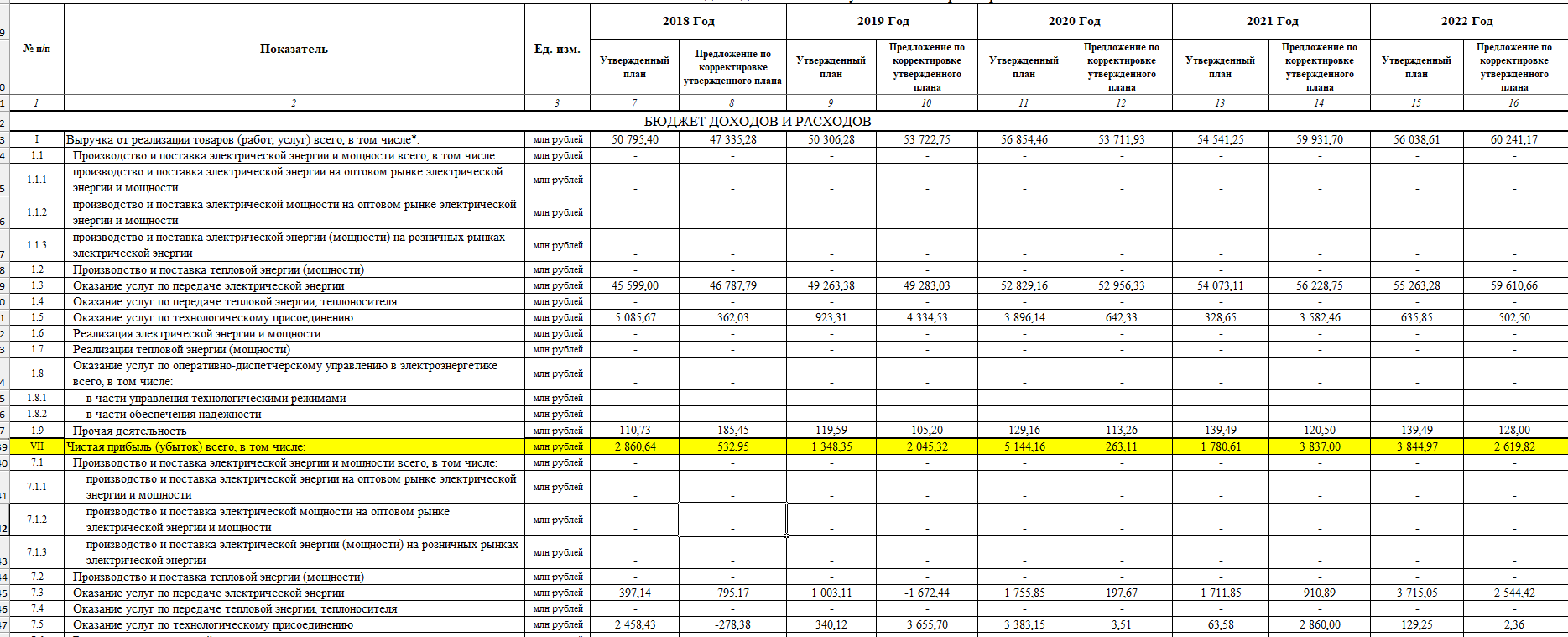

Вот как в итоговом проекте ИПР МРСК ЦП (от 15.11.2018) выглядит в динамике инвестиционная составляющая, на которую должна корректироваться чистая прибыль

Есть определенные риски во взаимоотношениях со сбытовыми организациями на территории деятельности МРСК. Основной — это в отношении ТНС Нижний Новгород. Над бумагой постоянно висит риск (не факт конечно что он реализуется) возможного формирования дополнительных резервов.

Также одной из причин такой динамики акций в последнее время, является сильная популярность данной бумаги и, как принято говорить, «тотальное заражение».

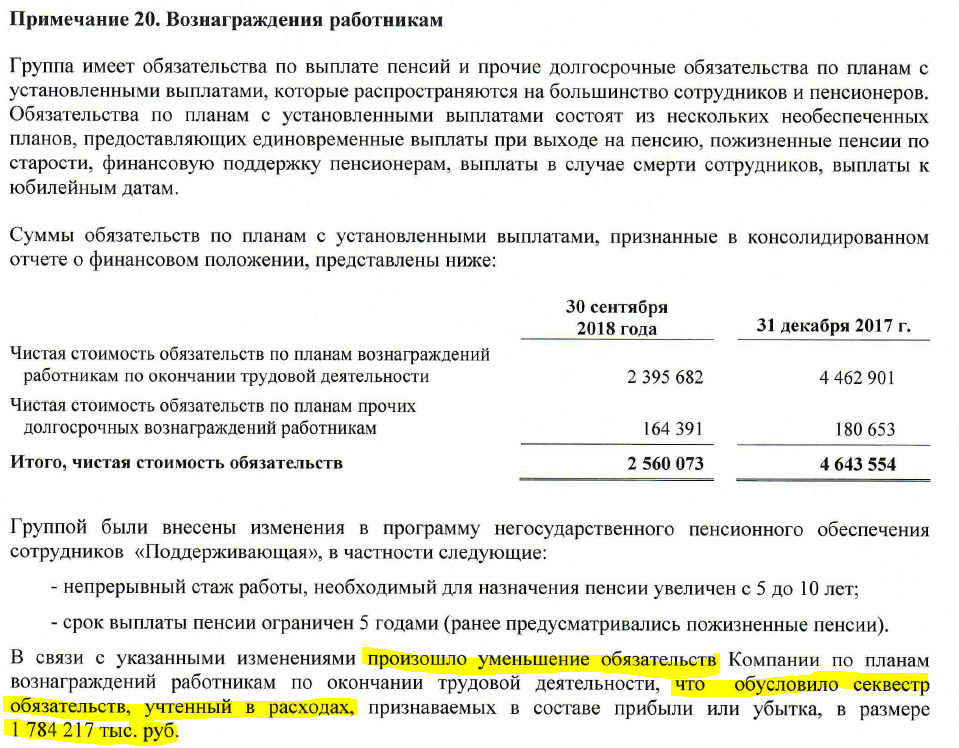

Теперь несколько слов об отчете по МСФО. Отчет, безусловно, ударный! Чистая прибыль, показанная в нем, будет являться базой для расчетов дивидендов за 2018 год ! Но я рекомендую всем держателям и просто интересующимся компанией внимательно его прочитать. Результатом таких успехов в 3-м кв. является “разовый” фактор – уменьшение операционных расходов на 1,8 млрд.руб. в связи с изменениями в программе пенсионного обеспечения работников.

Кстати, обратите внимание, что за 9 мес. прошлого года также были “разовые” доходы от восстановления резервов.

Еще раз отмечу – эти “разовые” доходы должны попасть в дивидендную базу… но только за 2018 год). И если скорректировать на них показатели 3-го кв., то картина будет аналогичной тому, что я выше описал для показателей по РСБУ – а именно разворот кривой ЧП LTM.

Для целей расчетов дивидендов все таки предположу, что 4-й кв. 2018 отработают аналогично прошлому году. ЧП по РСБУ ~ 11,5, ЧП по МСФО ~ 13,5.

Дивиденды получаются большие, но здесь надо быть очень аккуратным!

МРСК Волги

С точки зрения динамики акций, почти все точно также как и в МРСК ЦП — расти акции особо не хотят. По большей части причины этого те же что и у ЦП. И даже не смотря на то, что первое полугодие этого года на операционном уровне хуже прошлогоднего, а уже в 3-м квартале эта динамика была сломлена и продемонстрировано улучшение показателей — эффекта на котировки это особого не возымело!

Результаты у компании отличные, но в дальнейший безостановочный их рост(а значит и рост дивидендов) уже мало кто верит. Но, при этом справедливости ради, стоит отметить, что у данной МРСК в финансовом плане к ИПР (от 03.11.2018), по крайней мере на данном этапе, рост корректировок не такой и значительный.

Для расчета дивидендов предполагаю, что ЧП 4 кв. 2017 = 4 кв. 2018. Итого РСБУ ~ 5,1 млрд, МСФО ~ 6,7 млрд.

Кубаньэнерго

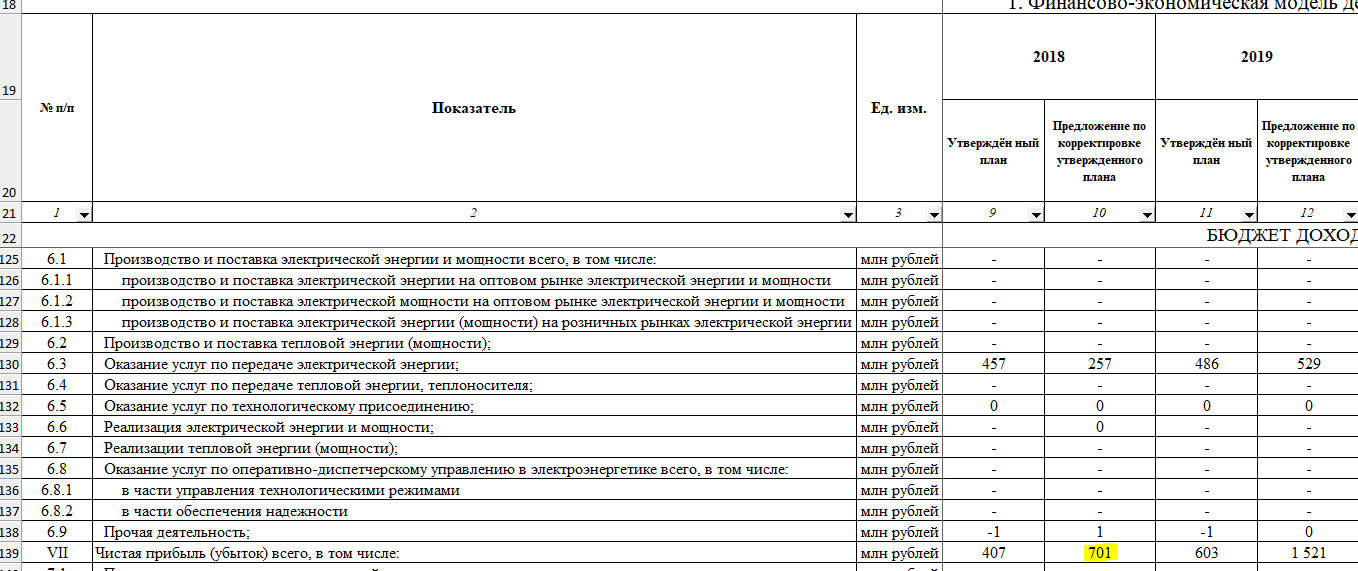

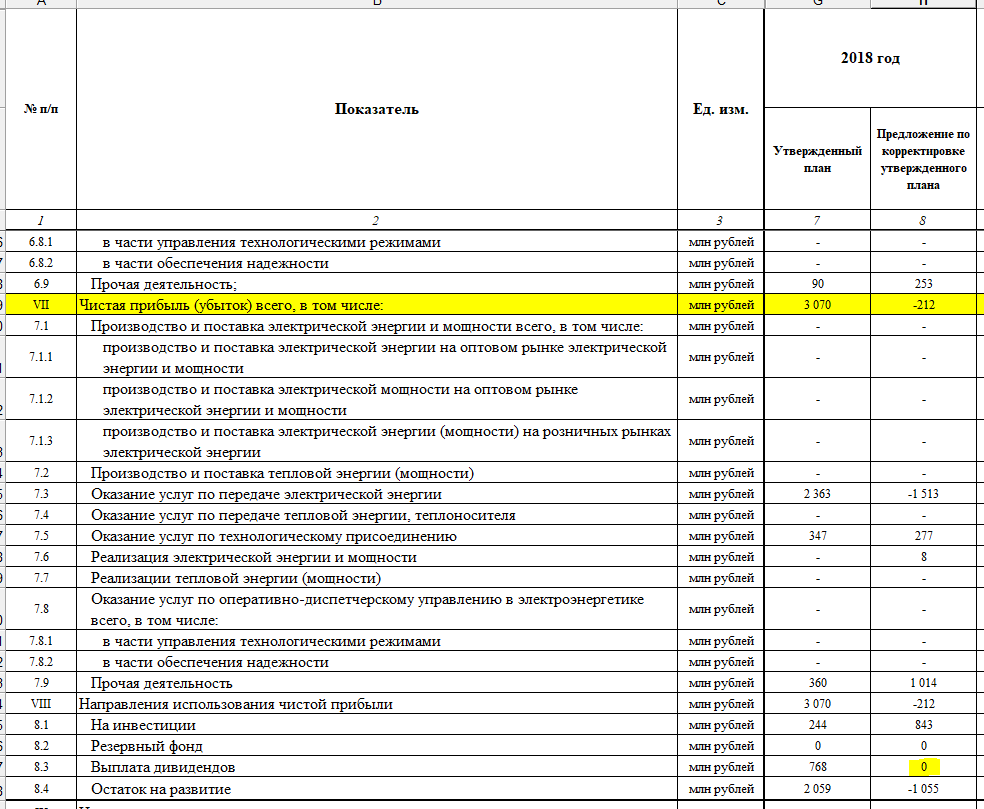

Компания резко понизила ожидания по чистой прибыли за 2018 год: если еще в августе 2018 они ожидали ~ 3,1 млрд.руб., то в ноябре 2018 всего ~ 0,5 млрд.руб. Основная причина в снижении предполагаемого объема ТП в 2018, часть из которого переносится на следующий год. Вот часть плана – все наглядно:

Получается, что в 4-м квартале ждут убыток ~ 0,4 млрд. руб. При расчете дивидендов беру цифры из плана компании.

МРСК СЗ

Результаты компании за 9 мес. 2018 лучше аналогичного периода прошлого года, но конкретно 3-й квартал вышел существенно хуже моих ожиданий. Но компания пока подтверждает свои планы по чистой прибыли, озвученные в августе — 2 млрд по РСБУ и 2,2 млрд. по МСФО, а причины снижения показателей именно в 3-м квартале поясняет так:

И если взглянуть на их финплан к ИПР (от 19.11.2018), становится понятно за счет чего они это сделают — за счет ТП

На это также намекают и фразы из пресс-релиза к отчетности по РСБУ за 9 мес:

![]()

http://www.mrsksevzap.ru/news?feed=1384336981117&news=1384349660309

Таким образом, для расчета дивидендов беру ЧП по РСБУ — 2 млрд, МСФО — 2,2 млрд. Но при этом считаю, что 1,5 млрд из них получены за счет ТП, которое обеспеченно поступлением денег только на 80% (примерно такое покрытие у них в плане).

МРСК Урала

Смотрите какая динамика у компании по прибыли от продаж — это явный лидер в секторе по росту данного показателя:

Но, как мы знаем, в этом году были серьезные проблемы со сбытами — как итог огромный объем сформированных резервов — 6,3 млрд.

В связи с этим дивиденды будут не большими — но это за этот год! Возможно, что данная МРСК будет одной из идей в секторе в следующем году. Сама компания планирует убыток за 2018 и, как следствие, отсутствие дивидендов.

Но поскольку они уже по результатам 9 мес вышли в плюс, считаю возможным для расчета дивидендов спрогнозировать прибыль как ЛТМ, исключив влияние переоценки пакета Ленэнерго, который был в 4-м кв. 2017 года. Итог: ЧП РСБУ — 1,68 млрд, ЧП МСФО — 1,34 млрд

МОЭСК

Как и ранее — ориентируюсь на прогнозы менеджмента:

Москва. 24 августа. ИНТЕРФАКС - ПАО “МОЭСК” (MOEX: MSRS) рассчитывает получить в этом году чистую прибыль по РСБУ в размере 6,5-7 млрд руб., сообщил представитель компании на телефонной конференции.

“Рост будет связан с учетом регулирования тарифного”, - пояснил он. Дело в том, что в этом году увеличение необходимой валовой выручки (НВВ) компании достигло почти 5 млрд руб. Кроме того, в этом году, в отличие от прошлого, в “МОЭСК” не ожидают списаний по резервам по дебиторской задолженности.

МРСК Сибири

Вот план по прибыли самой компании — 3,14 млрд.руб.

Это означает, что за 4-й кв. планируют заработать ~ 2 млрд.руб. - мне в это не верится. Поэтому возьму ЧП по РСБУ как ЛТМ, предположив, что 4-м квартале не будут создаваться никакие резервы как это было в прошлом году. Итого ЧП по РСБУ — 1,875 млрд.руб., МСФО — 2,7 млрд.руб.

МРСК Центра

Учитывая фактически достигнутые показатели за 9 мес (~ 1 млрд ЧП по РСБУ) также слабо верится в достижение заявленных поставленных планов. Беру ЛТМ. РСБУ ~ 1,8, МСФО ~ 2,7.

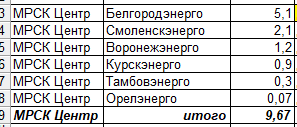

Дополнительно отмечу, что перед МРСК Центра существует тарифный долг (накопленное сглаживание) вот в таком объеме и разбивке (на 01.01.2018):

Если по Белгородэнерго никаких решений о сроках нет (ситуация как у Ленэнерго в Ленобласти), то по остальным ожидается возврат до 22-23 годов. Возможно, что при урегулировании, в том числе, и этого вопроса, компания начнет демонстрировать хоть какую то положительную динамику — надо следить.

По ТРК беру прибыль ЛТМ и в таком варианте выплата только на префы по Уставу, на обычку «не хватает».

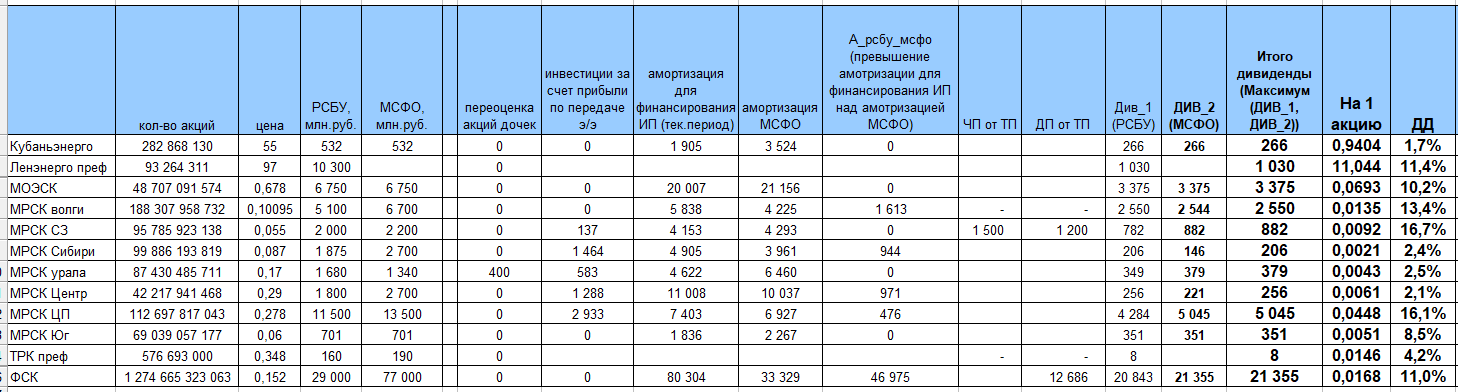

Итог такой

В очередной раз отмечу, что все вышеизложенное — это лишь мое мнение, а не призыв к каким либо действиям. Постарался сделать все подробно и со ссылками на источники, что бы каждый мог, в случае необходимости, самостоятельно разобраться.

Всем удачи.