11.09.2017, 06:46

Удивительная компания, интересный кейс.

Контрольный пакет был у группы Ист Александра Несиса, но когда завертелась вся эта круговерть с БОМПом, акции стали активно переоформлять.

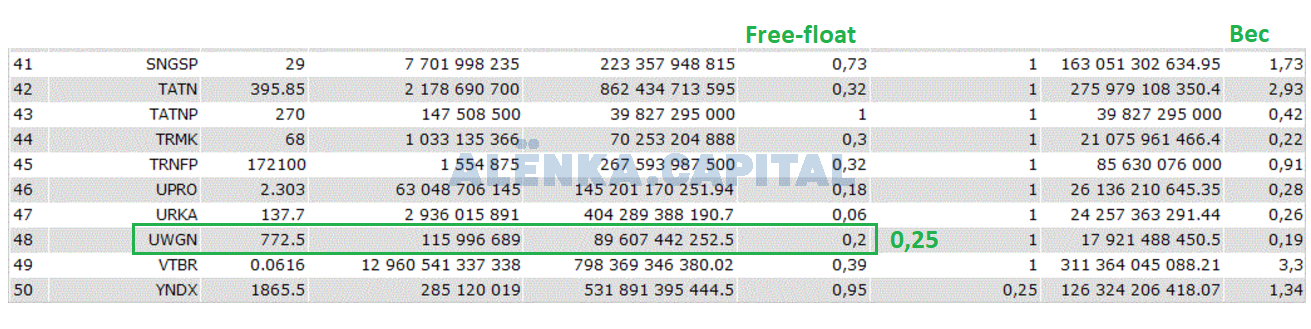

В структуре акционеров НПК ОВК произошли изменения. Free-float компании увеличился до 26,1%

24.08.2017

ПАО «Научно-производственная корпорация «Объединенная Вагонная Компания» («НПК ОВК» или «Компания») (MOEX: UWGN) сообщает об изменениях в структуре акционеров и увеличении free-float.

Доля Doland Business Limited, владеющей акциями через United Wagon PLC, в НПК ОВК снизилась c 8,5% до 4,2%. Компания включила 4,3% акций, реализованных акционером, в расчет free-float .

С учетом сделок ICT Group Ltd. по снижению своей доли в НПК ОВК, проведенных в июле, free-float компании составляет 26,1%.

Актуальная структура акционеров размещена на сайте в разделе «Информация для акционеров – Структура акционеров».

Данная диаграмма с сайта очень странная. Что за стратегические инвесторы и откуда там Сбербанк?

В ежеквартальном отчете вот такие данные по акционерам.

Доля United Wagon сократилась с 25,05% до 21,49%.

ЕФГ это САФМАР, Ронин это ФГ “Будущее”.

Росгосстрах это видимо как раз стратегический инвестор? )

Для чего “вырос” free-float? Чтобы вес в индексе вырос наверное? ![]()

С 0,19% до 0,24%.

Также в августе банк Открытие предоставил 20 млрд. кредитной линии. Это вероятно была часть раскольцовки?

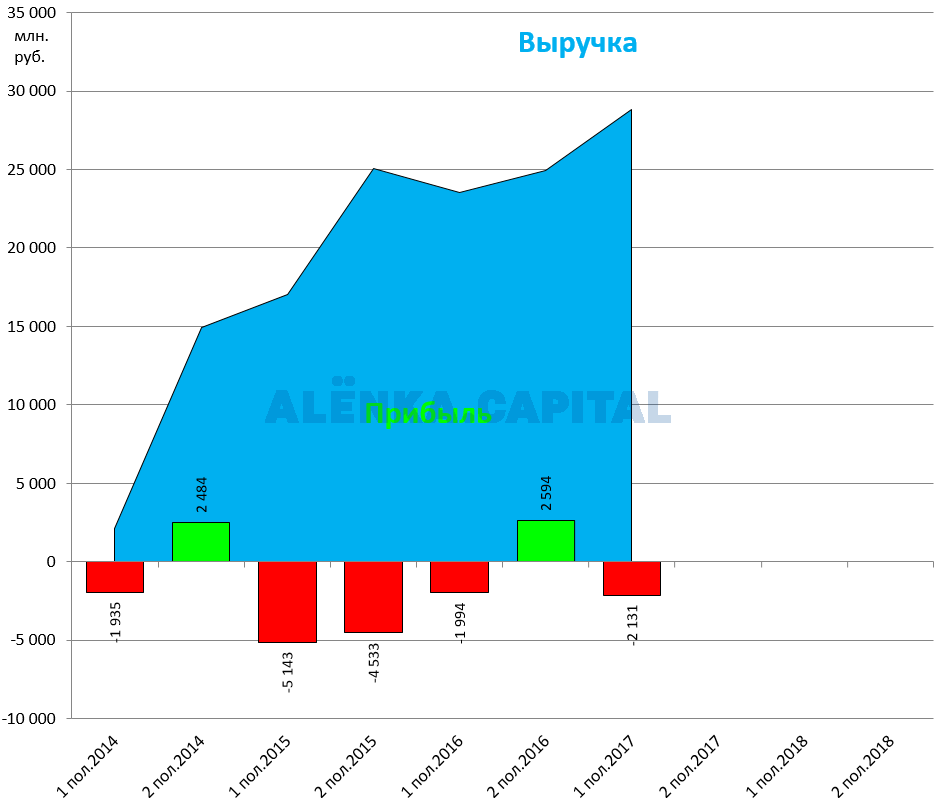

Рассмотрим финпоказатели компании.

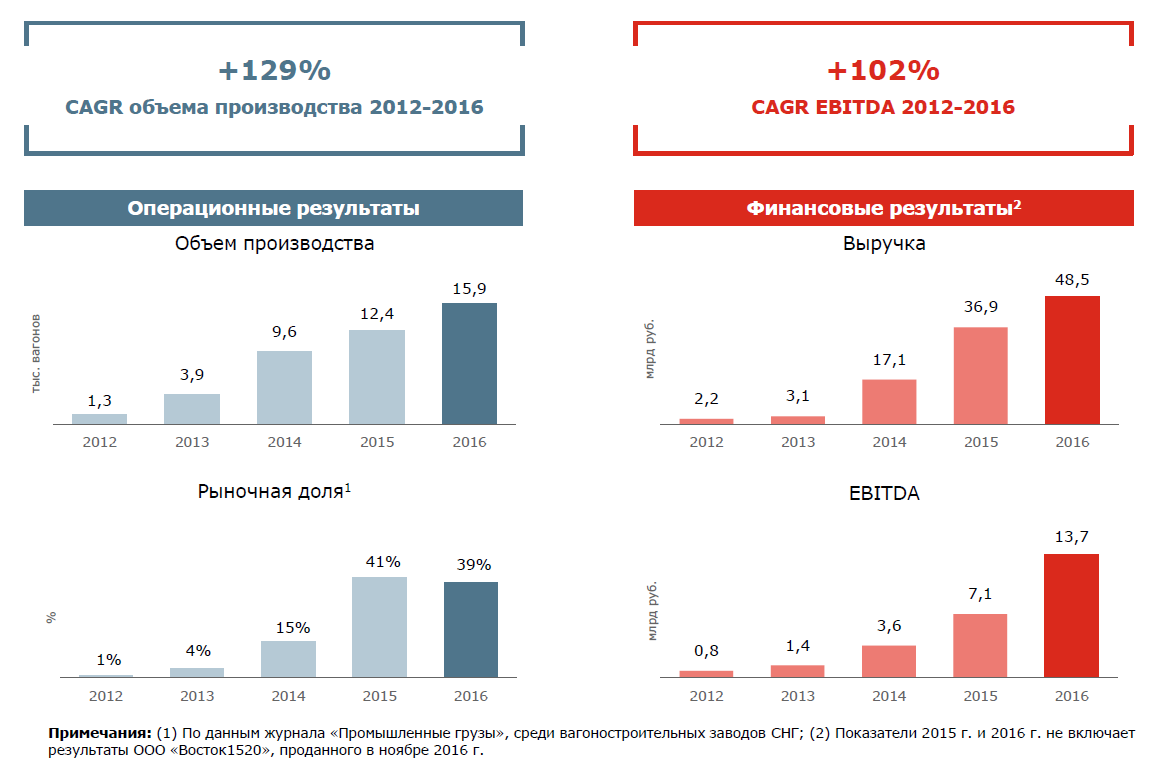

В презентации к SPO ОВК показывает, что они мощно растут. Крутой слайд.

Главная идея, это списание старых вагонов при росте спроса и оживлении грузоперевозок.

Тот же уголь вывозят в полувагонах, а у ОВК он инновационный.

Ядро ОВК это новый Тихвинский завод, вы видите как выручка растет с нуля.

Капекс завершается. Впереди по словам менеджмента радужные перспективы.

В отчетном периоде капитальные вложения составили 1,6 млрд руб. В 2017 году большая часть проектов по расширению номенклатуры и повышению операционной эффективности будет завершена, и с 2018 г. основной объем вложений будет направлен на поддерживающие инвестиции

Алексей Цыплаков, заместитель генерального директора НПК ОВК по экономике и финансам, прокомментировал: «Рост железнодорожного рынка и, соответственно, спроса на вагоны положительно повлиял на финансовые результаты ОВК в отчётном периоде – мы существенно увеличили выручку и EBITDA. Вместе с этим продолжает расти и эффективность нашего основного бизнеса по производству вагонов».

Как я уже говорил, это интересный для инвесторов кейс.

Машиностроительный стартап (не Tesla, но все же), построенный на заемные средства и с растущими показателями.

Долг/EBITDA будет падать. Но, объектно, даже удвоение EBITDA не поможет. Надо в 3-4 раза нарастить продажи вагонов. Возможно ли это? Я не в теме.

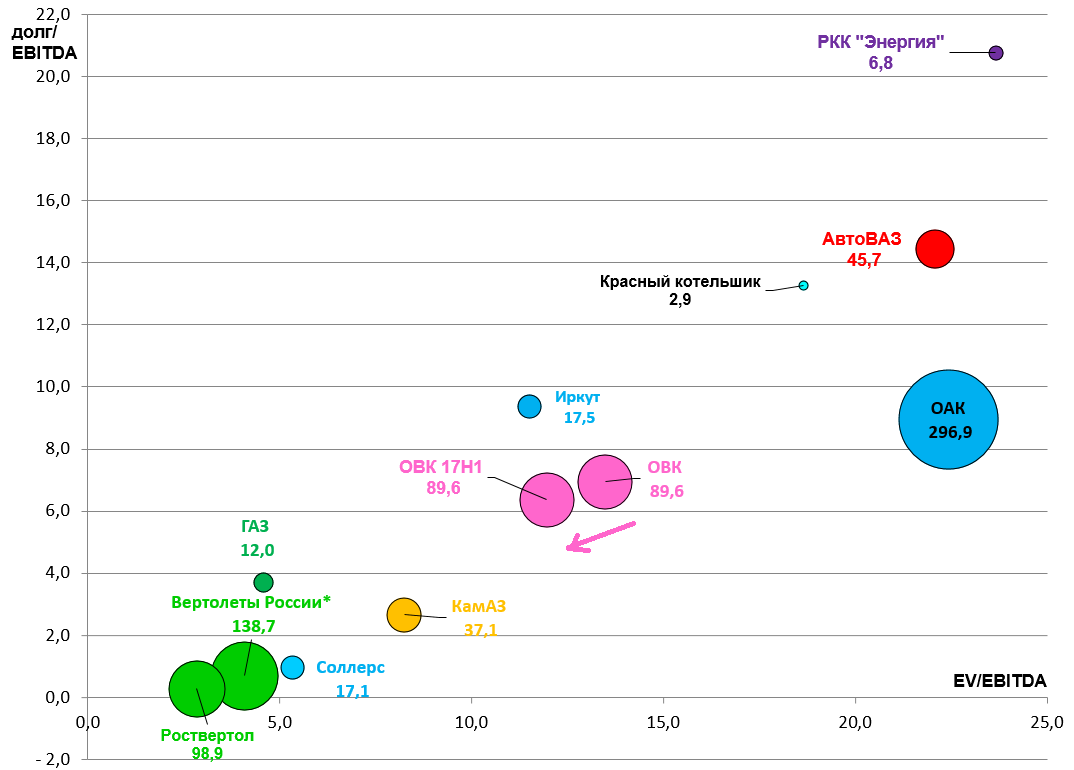

Впрочем, все российское машиностроение, кроме оборонки, очень дорогое.

ОВК покупать не рекомендуем, несмотря на то, что ИСТ пошел по “индексному” пути Галицкого.

EV/EBITDA = 12,0

P/E = 193,5

долг/EBITDA = 6,4

EV/S = 3,5

Про идею в Иркуте писали.

В АвтоВАЗе близится декабрь и выкуп.

Про отчеты в автопроме сделаем отдельный обзор.