16.03.2018, 15:38

Краткая зарисовка по свежим результатам Petra Diamonds и далее в планах сводный пост по всем алмазодобытчикам.

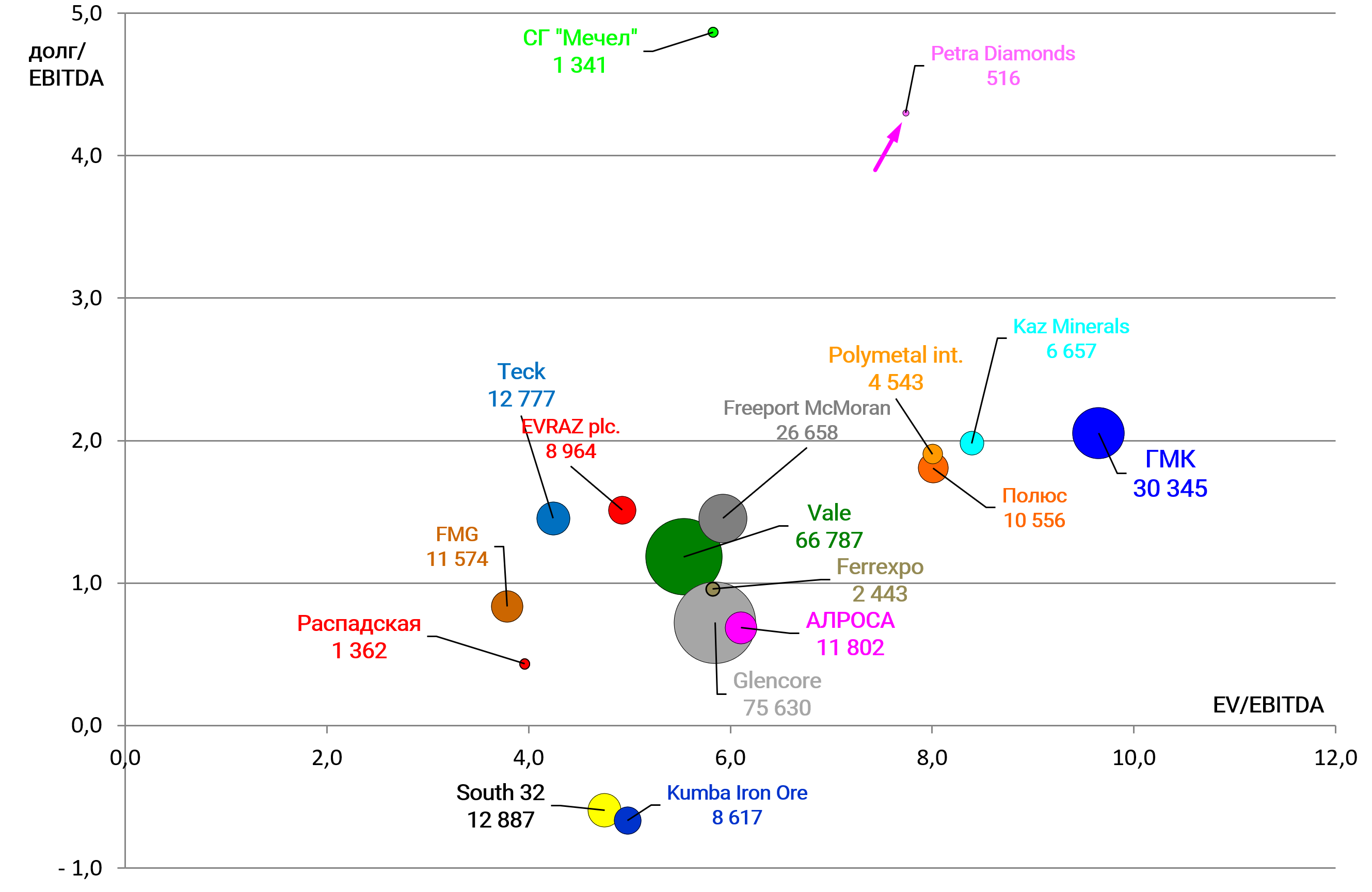

Особо выделяем Petra Diamonds так как это исключительно добыча алмазов (De Beers входит в Anglo American, а алмазный дивизион RioTinto при всех его масштабах даже не выделяют в отчетах) при этом, что важно, акции торгуются на бирже, значит это важный элемент сравнительной диаграммы. Есть еще Lucura Dimond и Gem Diamonds, но они очень маленькие.

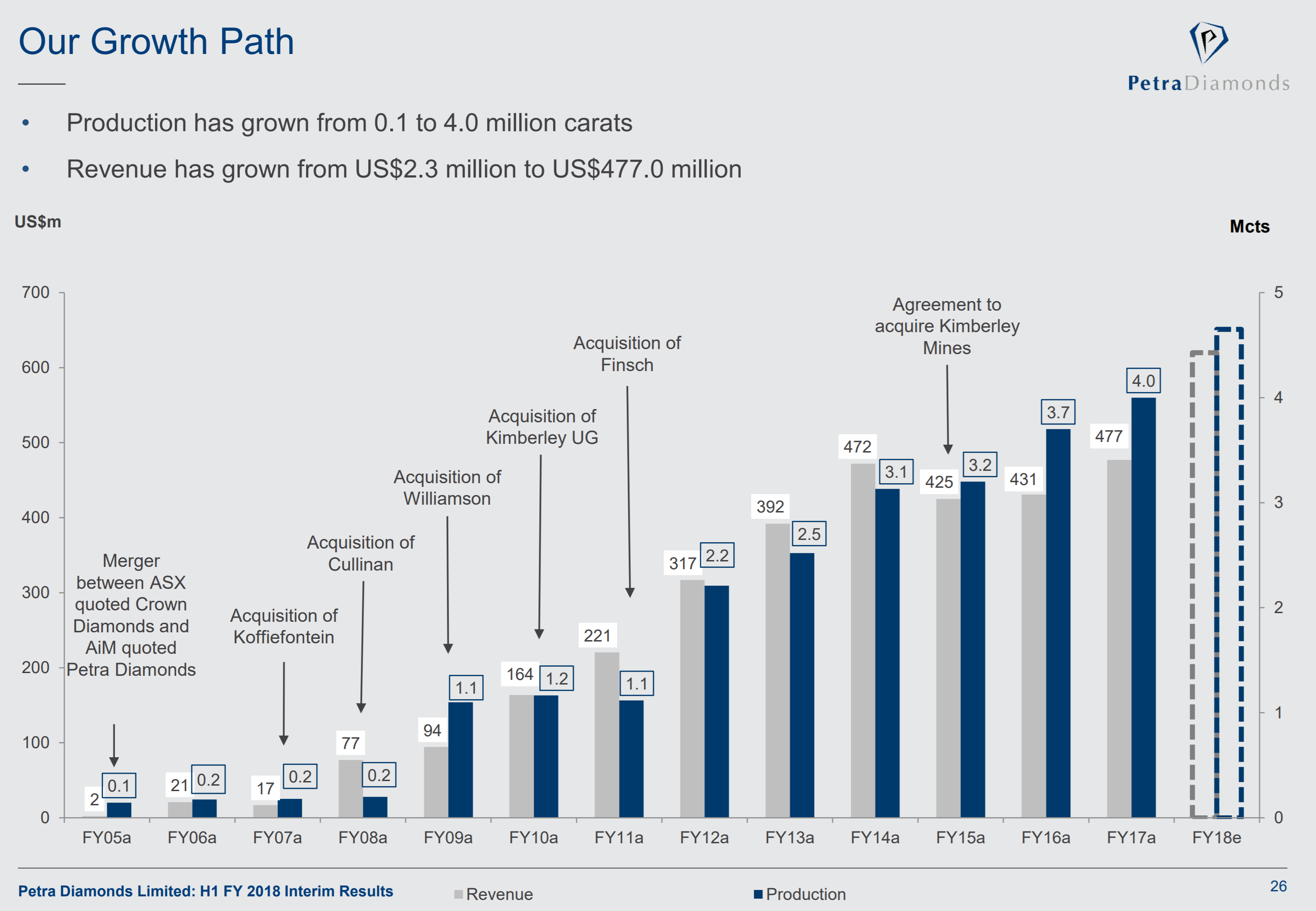

Компания работает в Африке старых на шахтах, некоторые их которых были запущенны еще в 19 веке.

Шахты выкуплены у De Beers, смотрите какие у них названия - Кулинан, Кимберли. То что в Petro Diamond взялись доразрабатывать старые рудники и построить на этом бизнес, вызывает уважение.

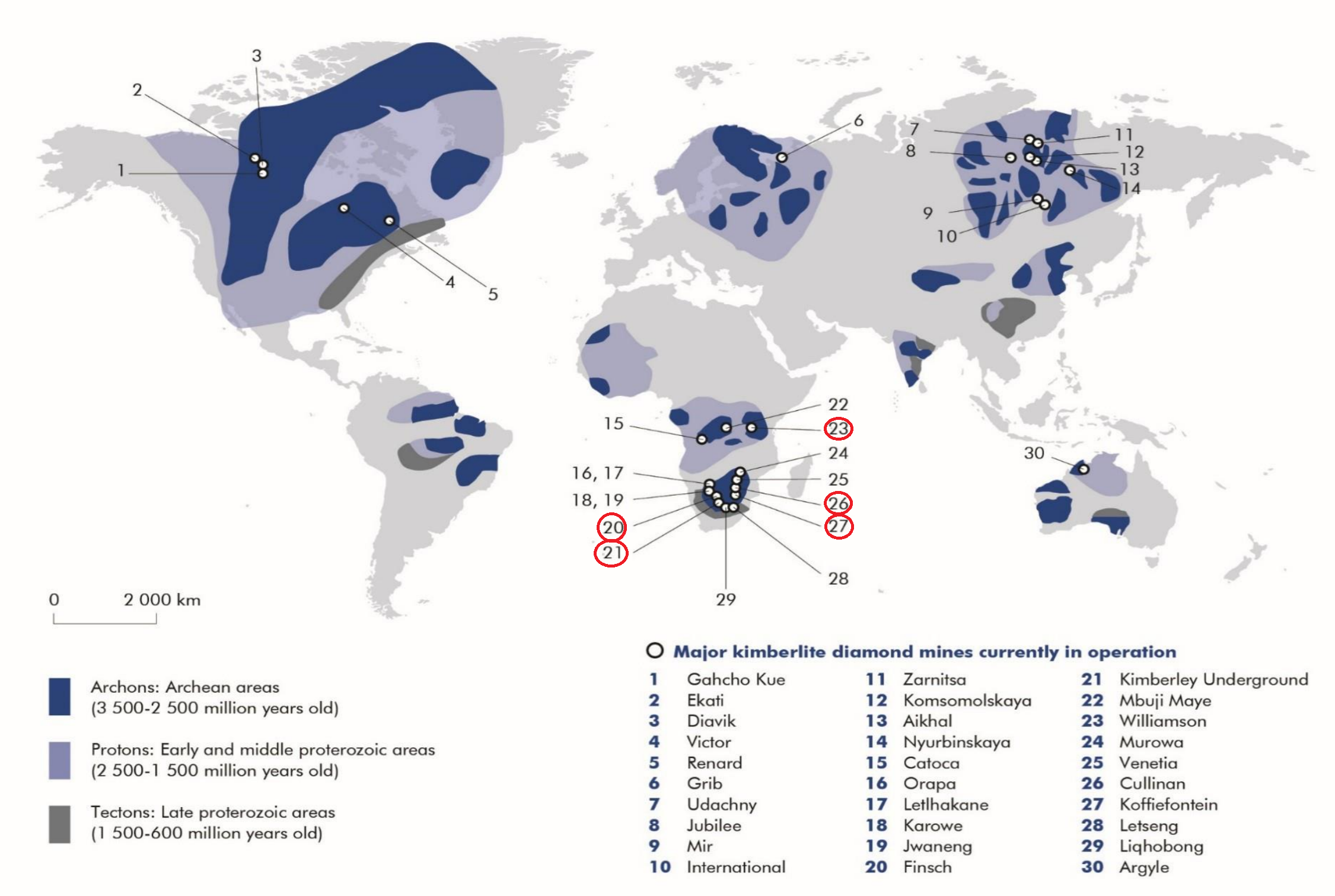

Отмечаем рудники на карте.

В мире всего 30 шахт, скоро мы охватим все. Перечитывайте архив.

Укрупненная карта от самой Petra Diamonds. Через 13 лет большинство шахт иссякнет.

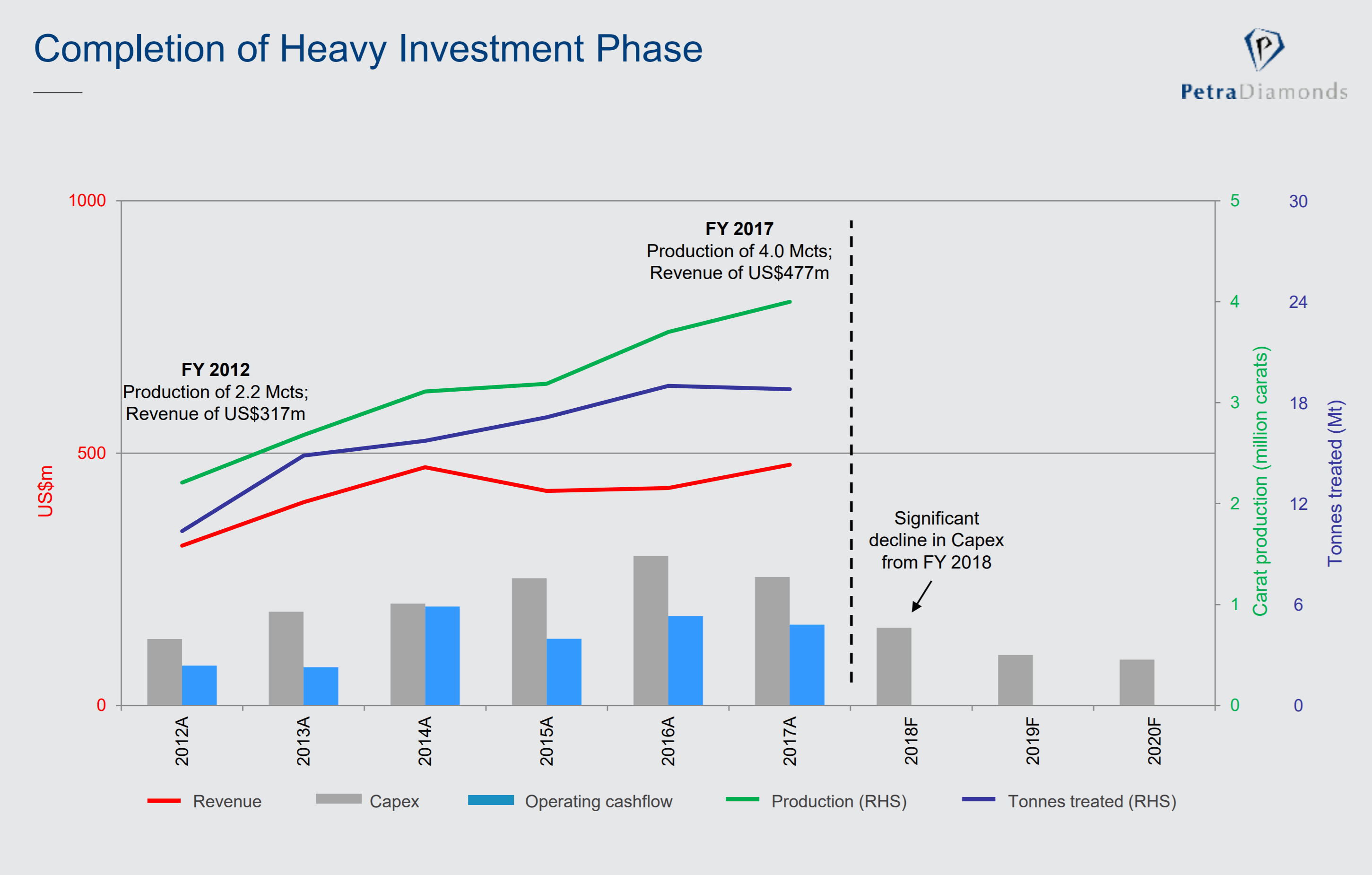

Выжимают все соки. Хотят вырасти и по итогам 2018, дальше уже не получится.

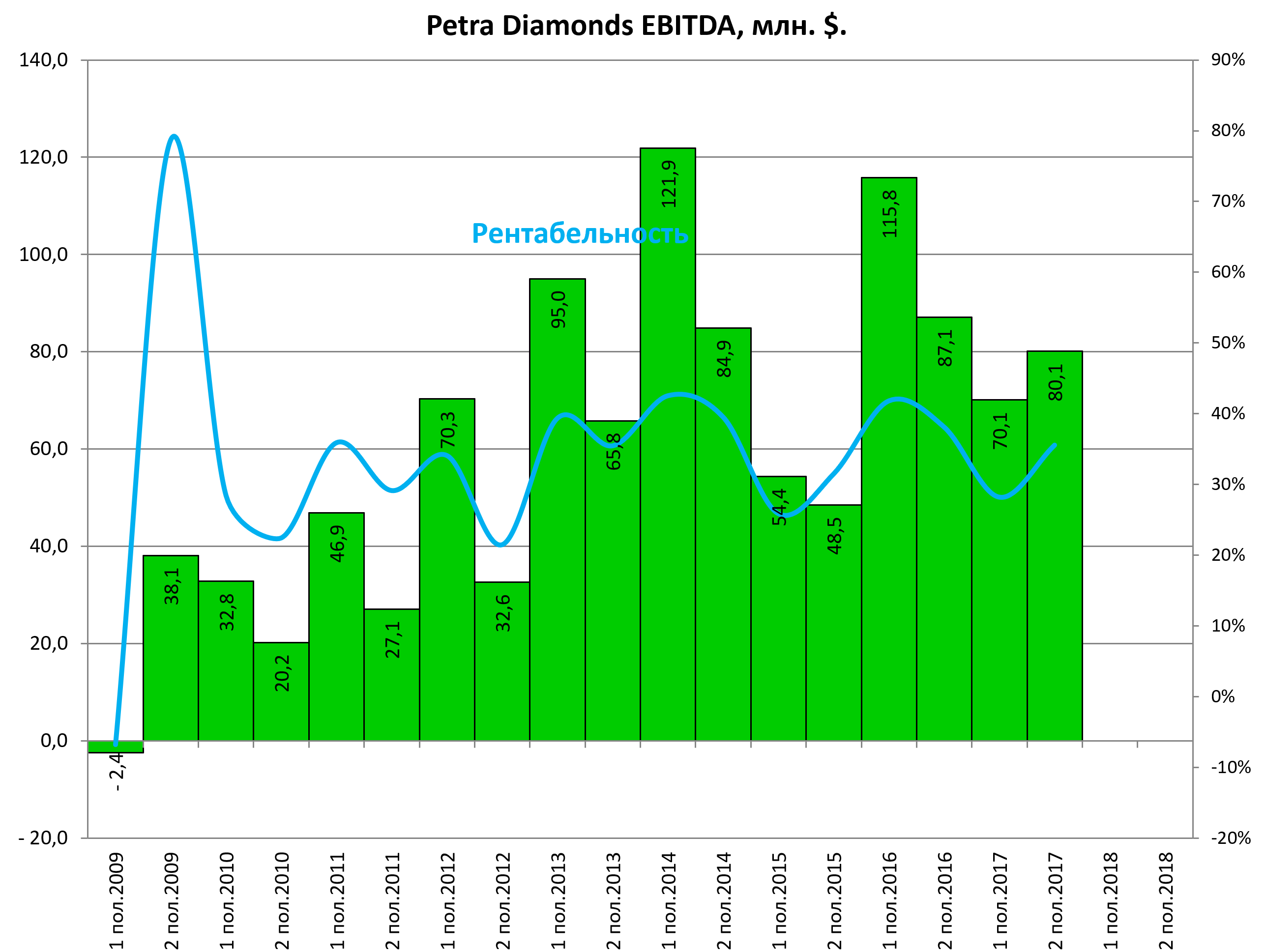

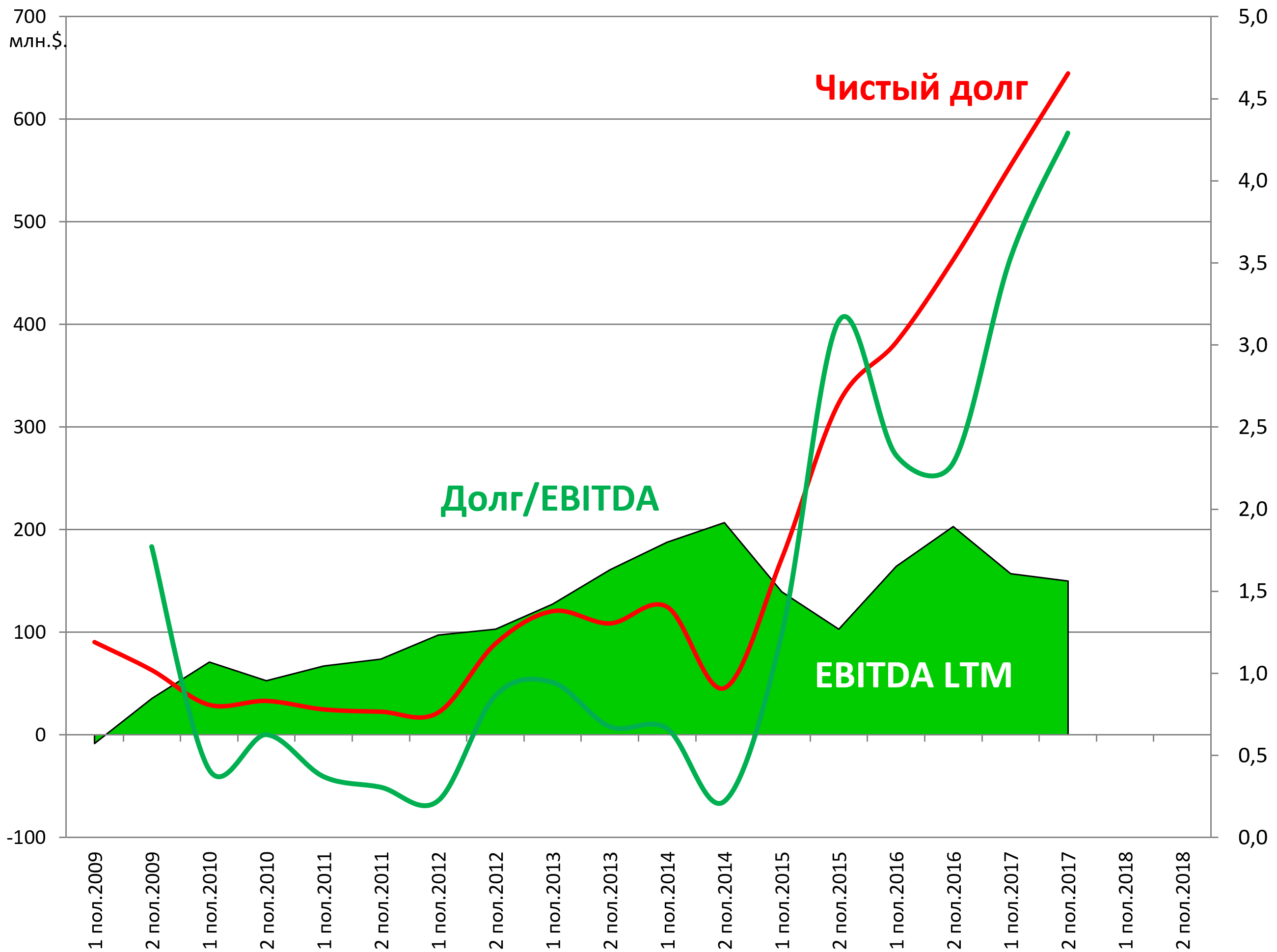

EBITDA немного снизилась по итогам 2-го полугодия.

Ссылаются на сильный рэнд.

Самое главное в отчете это рост долга. Инвестпрограмма и скупка активов не в той части цикла опасны.

долг/EBITDA вырос до 4,3!

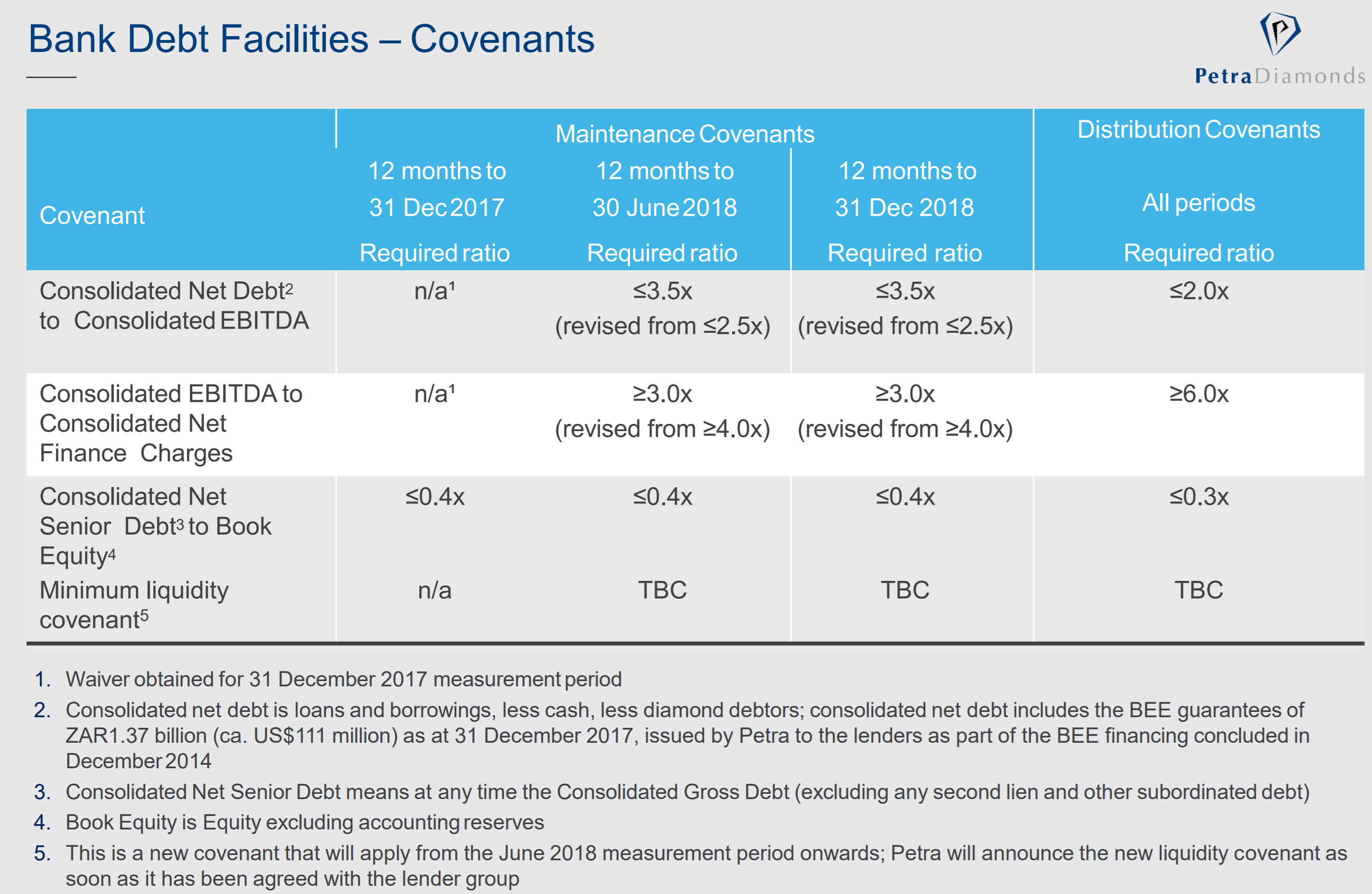

Нарушили ковенанты. Горячо!

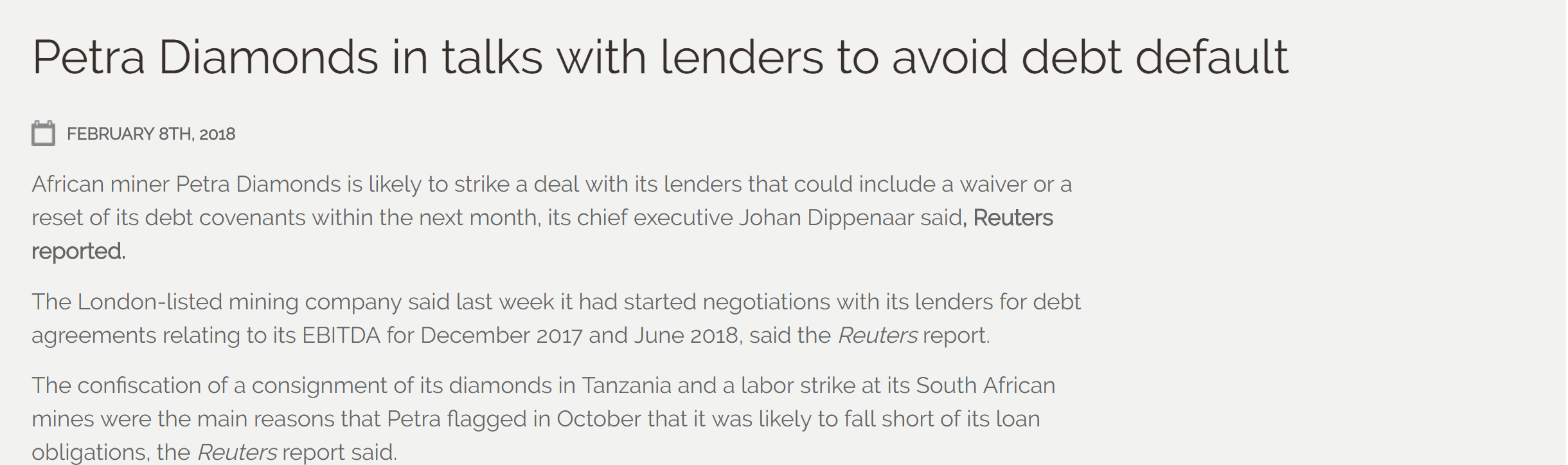

Алмазный Мечел?

Переговоры с банками уже ведутся.

Рабочие бастуют, партии алмазов конфискуются. Компания в непростом положении.

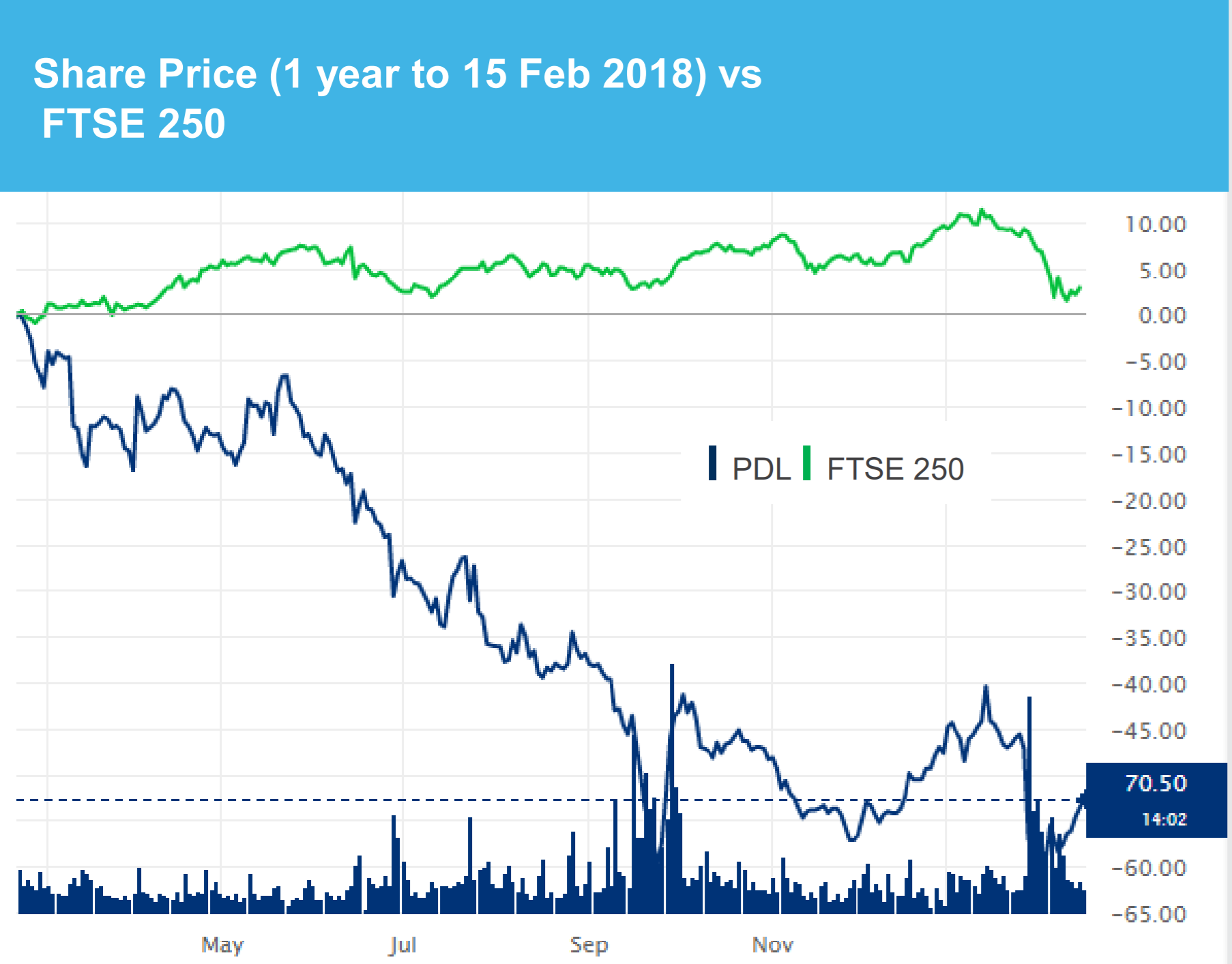

Акции за год сложились пополам. Акционерам АЛРОСА это на руку.

С другой стороны большая инвестпрограмма завершена и вроде как выдержали, но если нет, то акции станут не лучшим инструментом для вложения, а альтернатив немного.

Конечны смелый инвестор может много здесь заработать.

Логично, что при таких проблемах мультипликаторы заоблачные.

EV/EBITDA = 7,8

долг/EBITDA = 4,3

Впереди сводный пост с алмазной диаграммой.