04.05.2018, 08:14

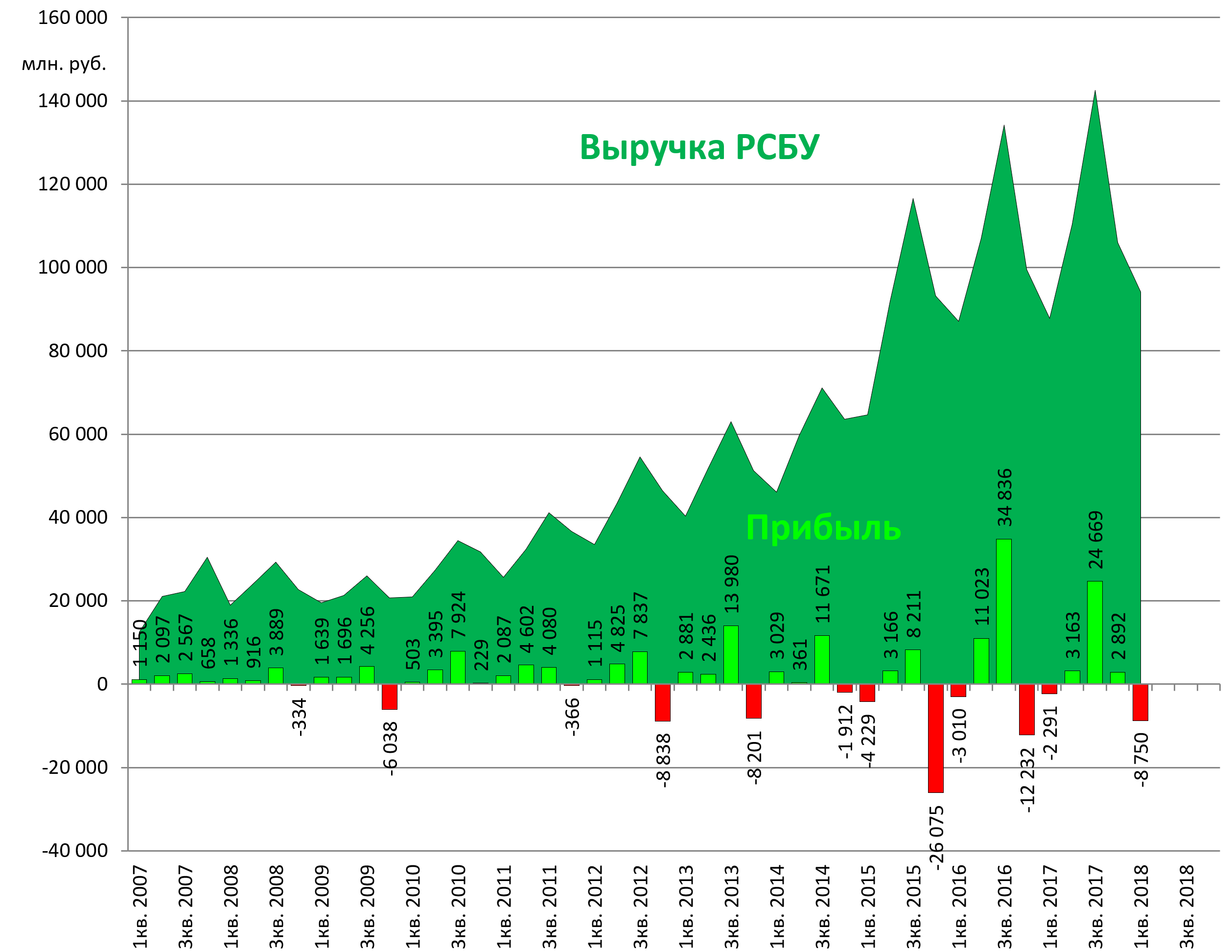

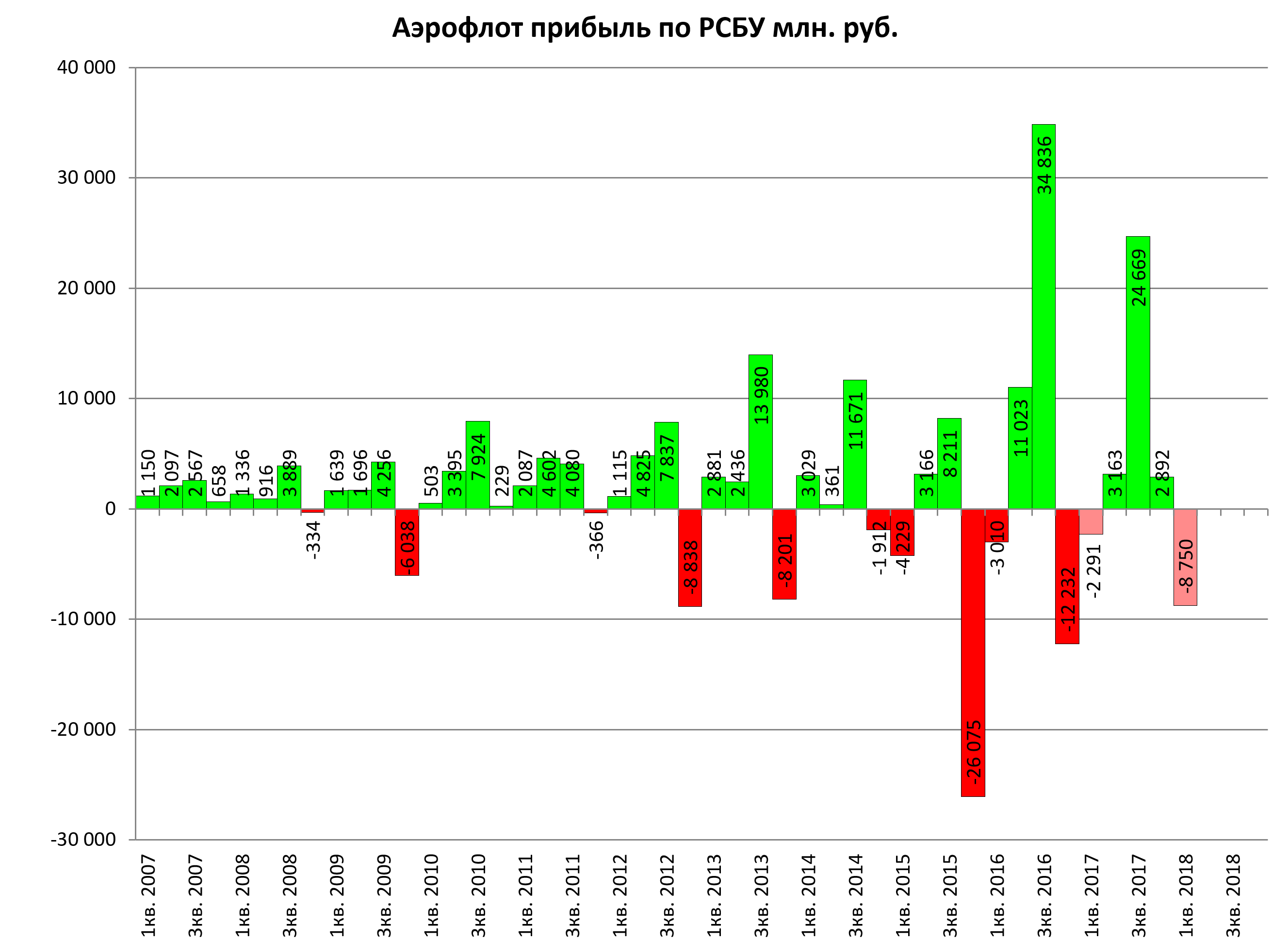

Отчет Ядра группы Аэрофлот.

Показатели никак не выправляются.

Выручка +7%, а убыток увеличился, страшно говорить, в 4 раза! Казалось бы квартал не ключевой, но убыток получен значительный.

В чем причина? Себестоимость растет быстрее выручки.

(снова задним числом пересчитали убыток за 1 квартал 2017, увеличив его, мы не пересчитываем)

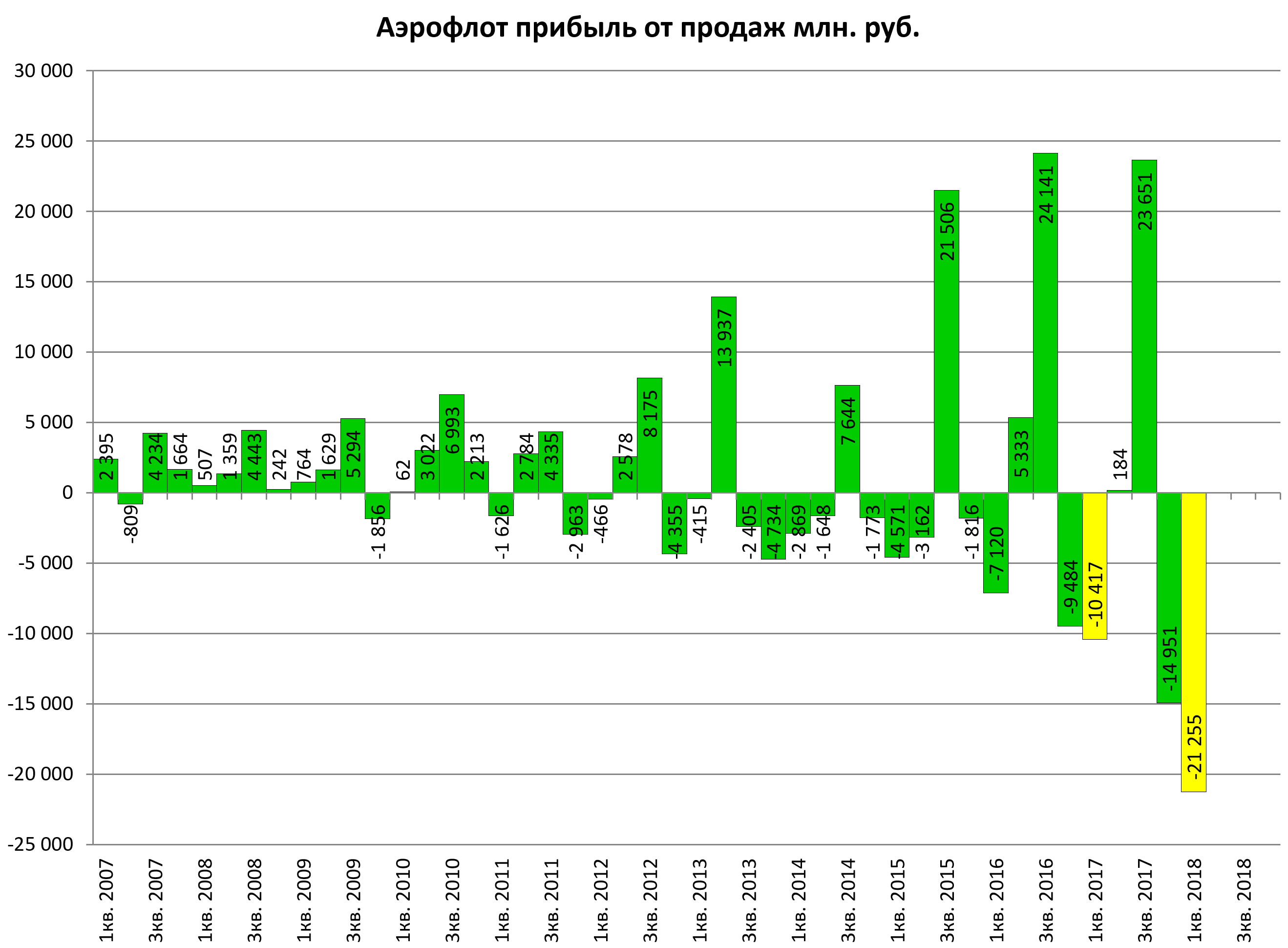

Вот эта диаграмма особенно пугает, убыток от продаж увеличился в 2 раза!

В сумме 4 кв 2017+1кв 2018, значительно хуже аналогичного периода годом ранее.

Чтобы как-то выправить ситуацию нужно будет показывать какую-то супер-динамику в 2 и 3 кварталах, возможно ли это? Наверное да.

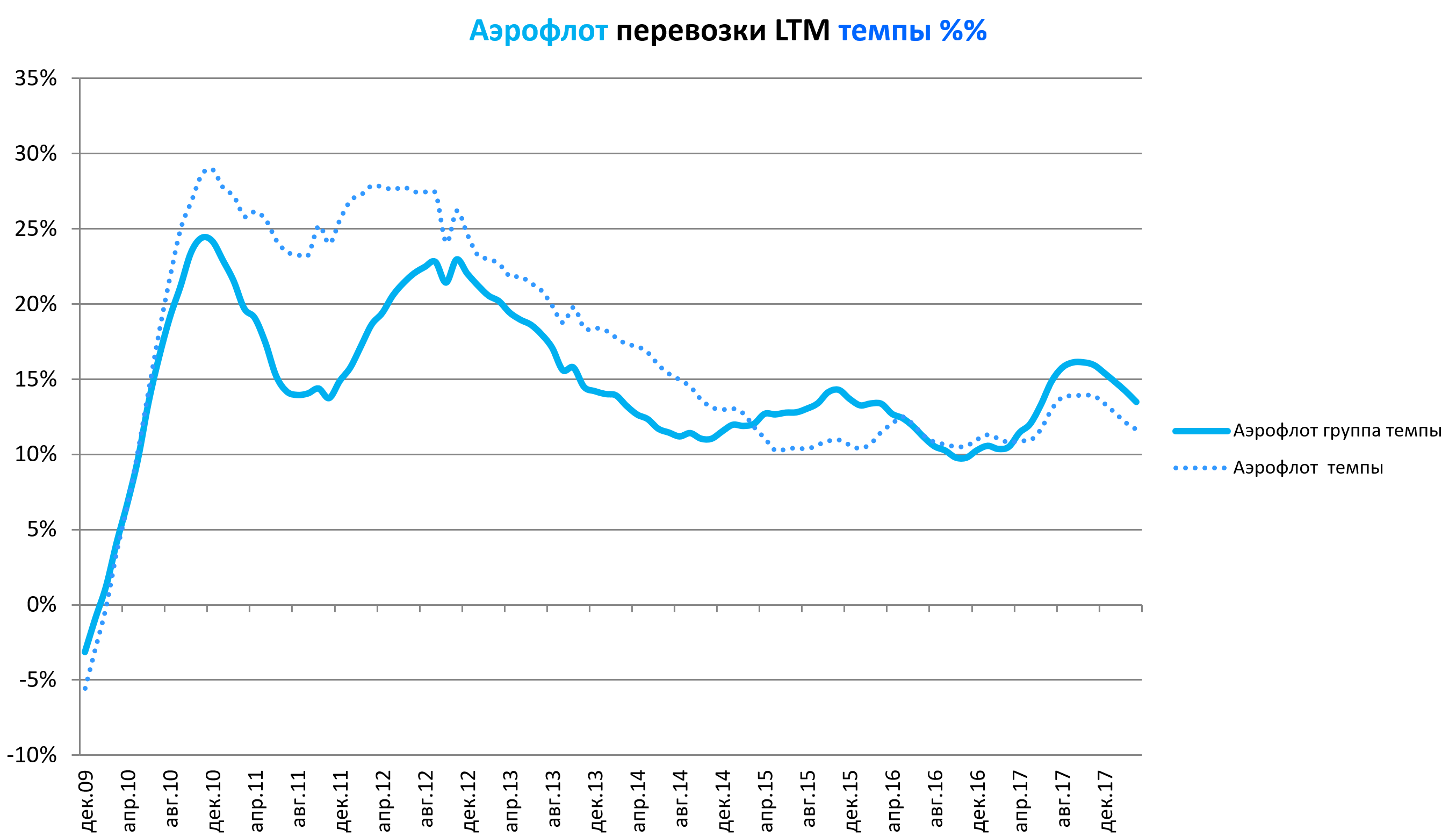

Темпы роста перевозок упали. Диаграмма LTM еще показывает темпы в 13,5% по группе и 11,6% по ядру, но это за счет сильных цифр прошлого года, в 2018 в первые месяцы не более 6-7%:

Аэрофлот

январь +6,6%

февраль +2,9%

март +6,5%

Аэрофлот группа (+ Россия, Победа, Аврора)

январь +7,8%

февраль +4,3%

март +5,9%

То есть по группе немного лучше, консолидированный отчет 30 мая.

Из положительных моментов это рост кэша. Долг на группе стал нулевым.

Что случилось с себестоимостью без пояснительной записки не ясно.

Акции вероятно на таком отчете припадут.

Заменяли Трансконтейнер на Аэрофлот см. ИБ №37 от 10.12.2017 как на самую дешевую акцию в секторе, цены на акции сейчас там же. Отчет МСФО 30 мая, тогда можно будет оценить текущий расклад сил в секторе.