02.08.2018, 07:55

Отчет вышел ожидаемо слабый.

Все дело в росте цен на авиакеросин.

http://ir.aeroflot.ru/ru/novosti/article/57063/

Давайте объективно его разберем.

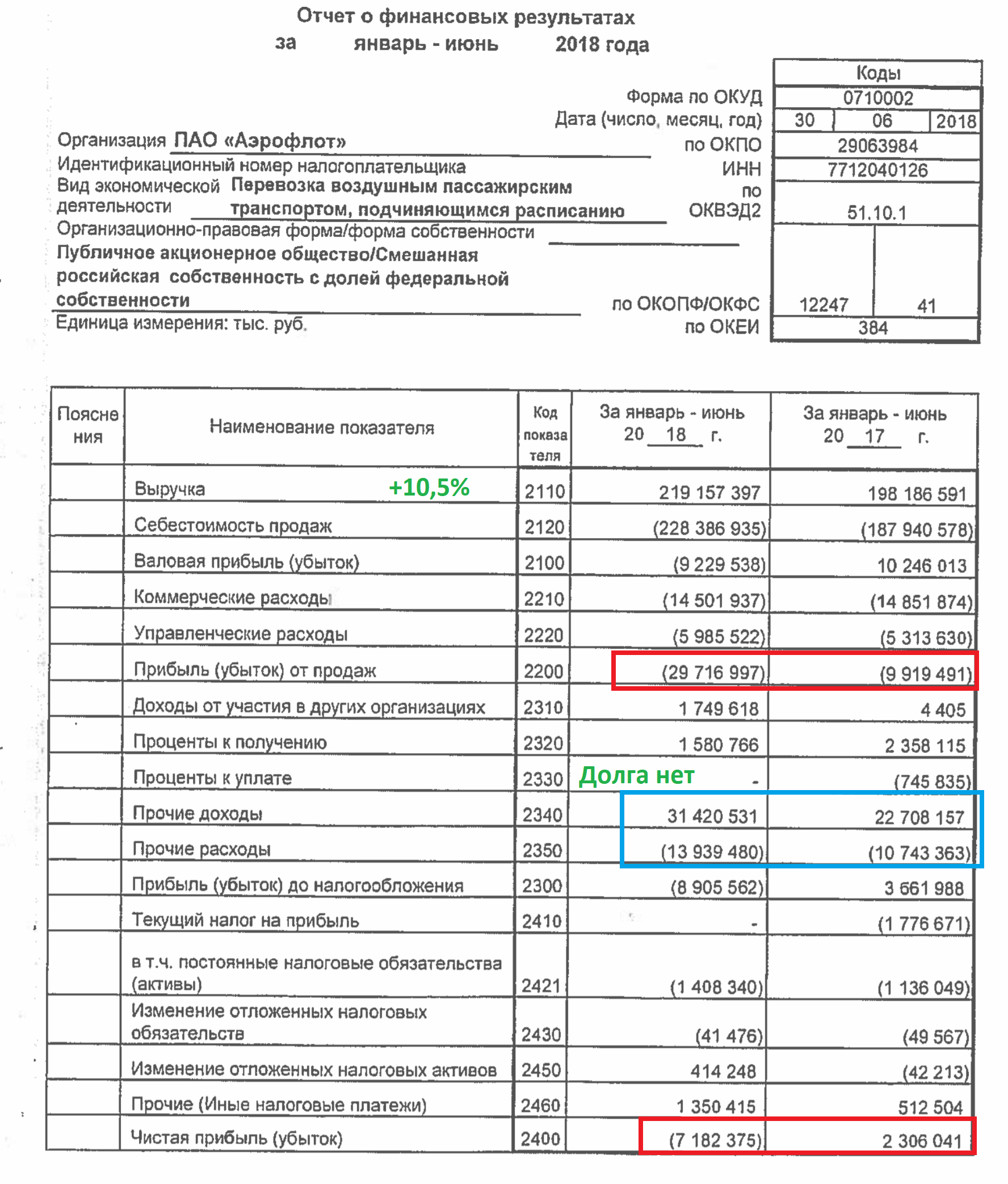

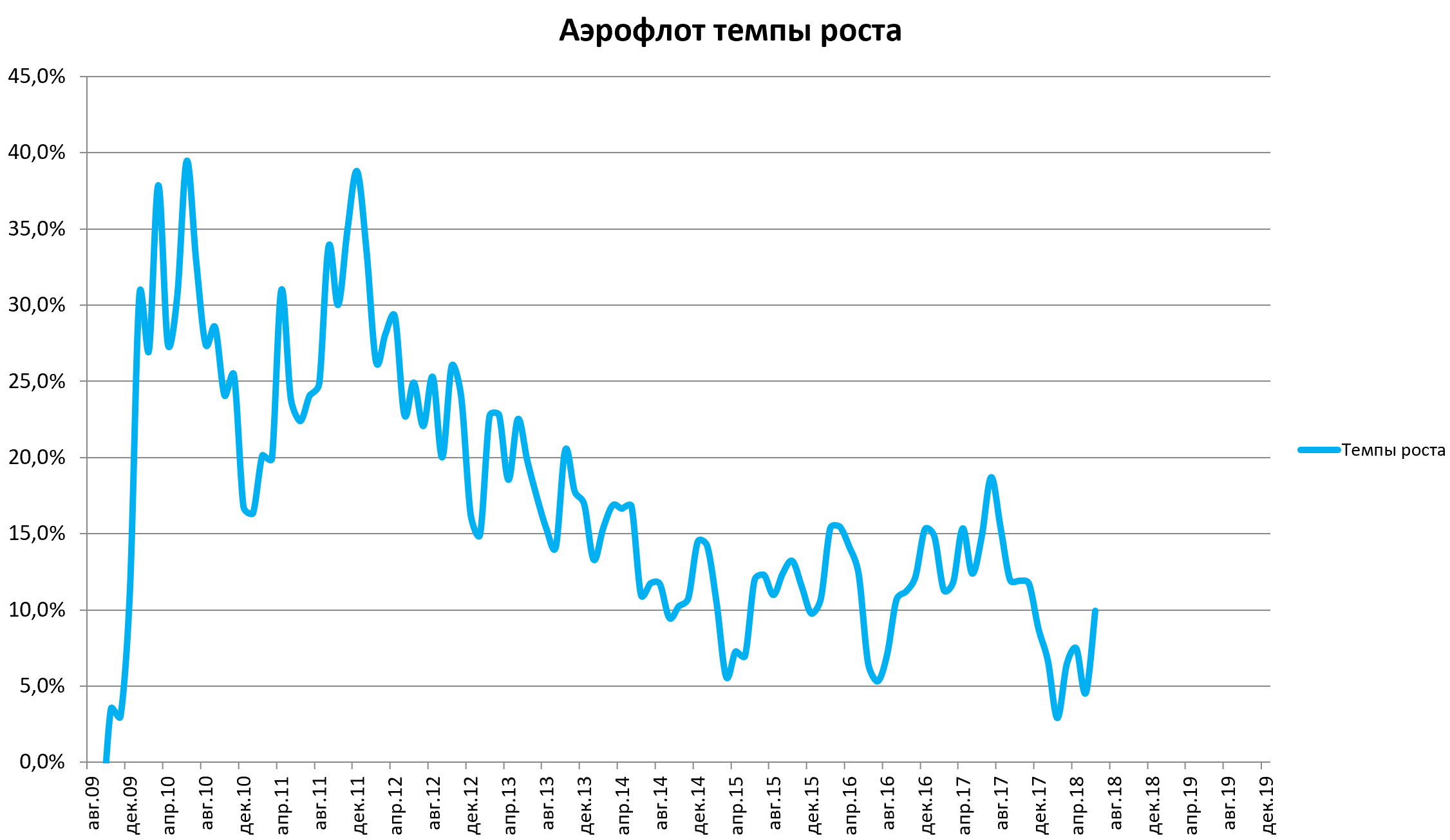

Выручка выросла за полгода на 10,5%. А перевозки на 6,4%. То есть цены на билеты выросли в пределах инфляции.

Во втором квартале выручка выролса на 13% против 7% в первом. Это видимо и есть эффект Чемпионата мира.

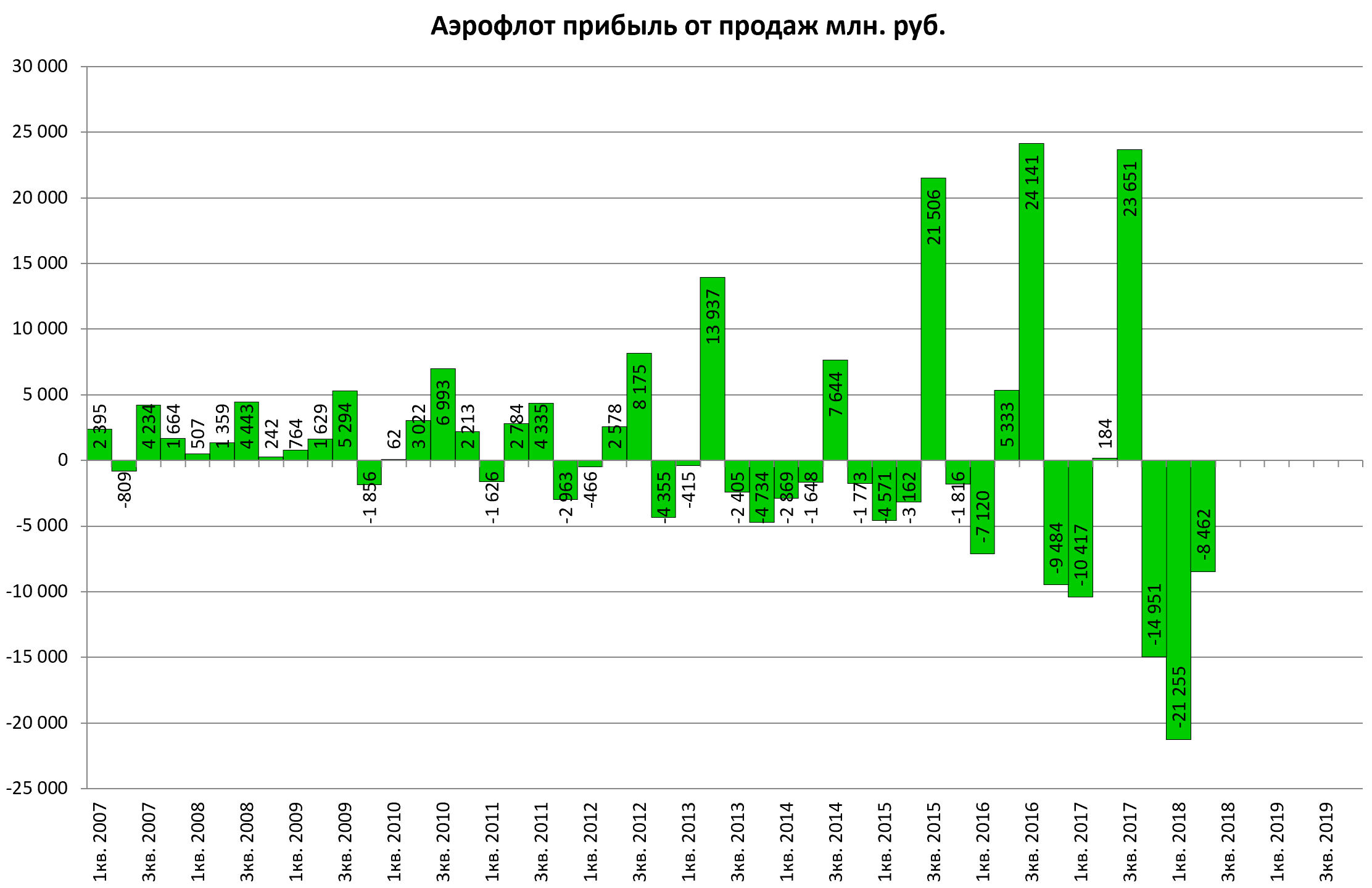

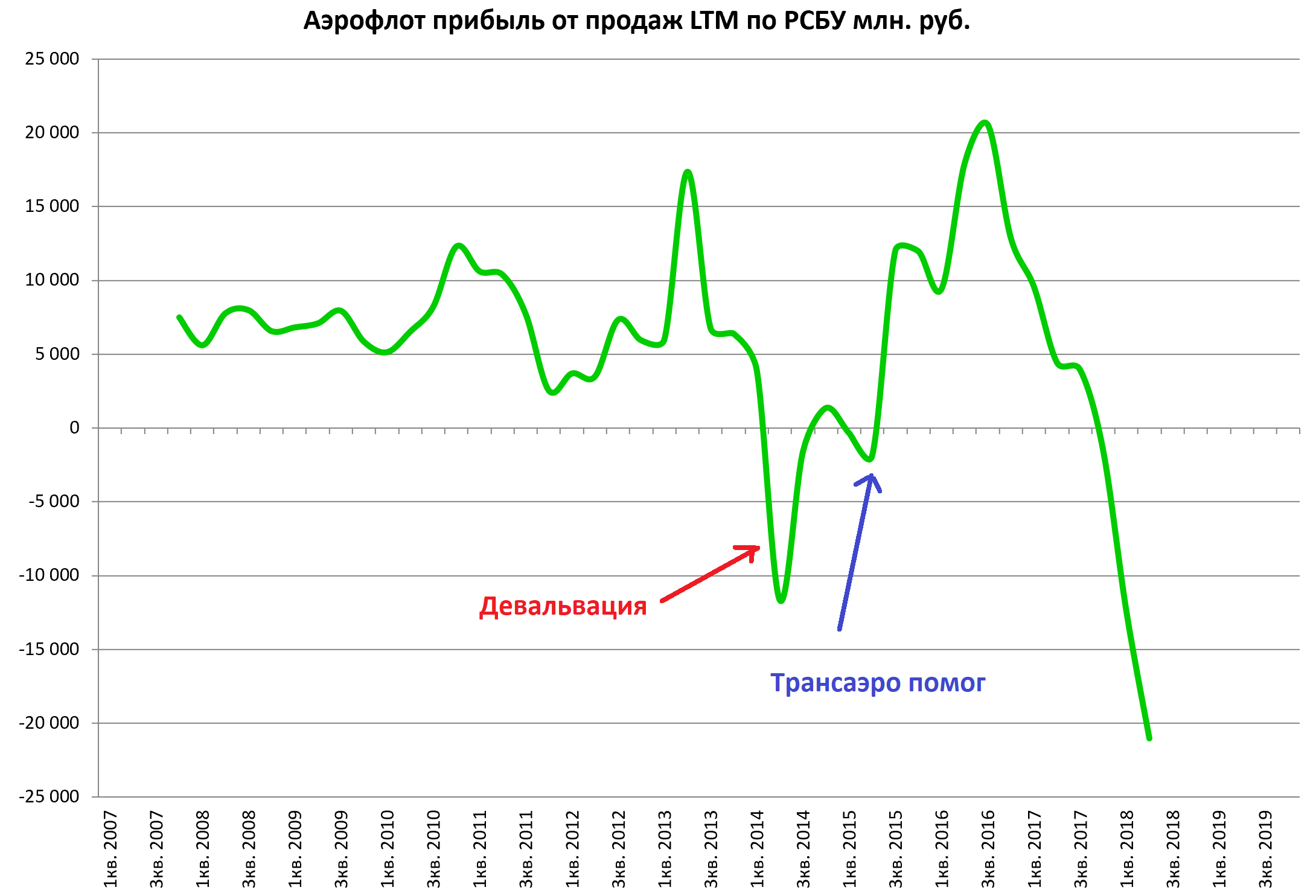

Объемами рост себестоимости не компенсировали.

Вроде бы за 2-й квартал даже есть прибыль, пусть и упала в 2 раза.

Но прибыль там бумажная. На операционном уровне Аэрофлот был убыточен.

А для второго квартала это большая редкость. То есть это очень негативно.

В результате все надежды на традиционно сильный 3-й квартал. Иначе это провальный год у авиакомпании.

Керосин дорожал, зарплаты росли, аэронавигация дорожает, парк растет и еще и доллар подрос.

Почему компания получила большие “прочие доходы” мы не знаем. Может быть у вас есть версии?

Быть может в этот раз у них удачно куплены фьючерсы на нефть?

В любом случае, пока у них все не так ужасно в деле прибыли РСБУ. А с нее могут и заплатить дивиденд, пока выходит 9 рублей по году.

Вот что по этому поводу пишет сама компания:

- Прибыль от прочей деятельности за 6 месяцев 2018 года выросла на 7 230 млн рублей (+53,2%) на фоне получения доходов от продажи воздушных судов (3 095 млн рублей) и дивидендов от дочерних обществ (1 745 млн рублей), а также в результате сокращения процентных расходов (в 1 полугодии 2017 года сумма процентных расходов составила 746 млн руб., в 2018 году процентные расходы отсутствовали).

- Под воздействием вышеуказанных факторов чистый убыток за 1 полугодие 2018 года составил 7 182 млн рублей. Несмотря на давление внешних факторов, в том числе существенного роста стоимости топлива и повышения тарифов на обслуживание в аэропортах, менеджменту удалось сдержать рост расходов Компании и получить во 2 квартале 2018 года чистую прибыль в размере 1 568 млн рублей. Нормализованная прибыль Компании за 6 месяцев 2018 года, исключающая влияние внешних факторов, соответствует показателю 2017 года.

Еще интересная деталь, у компании, на холдинге больше нет долга, зато есть почти 70 млрд. кэша!

Ну и конечно же не забываем, что Аэрофлот это группа.

В этом году Победу увеличивает свой вес в перевозках компании, а отчет РСБУ не показывает как у них дела.

Очень противоречивый отчет.

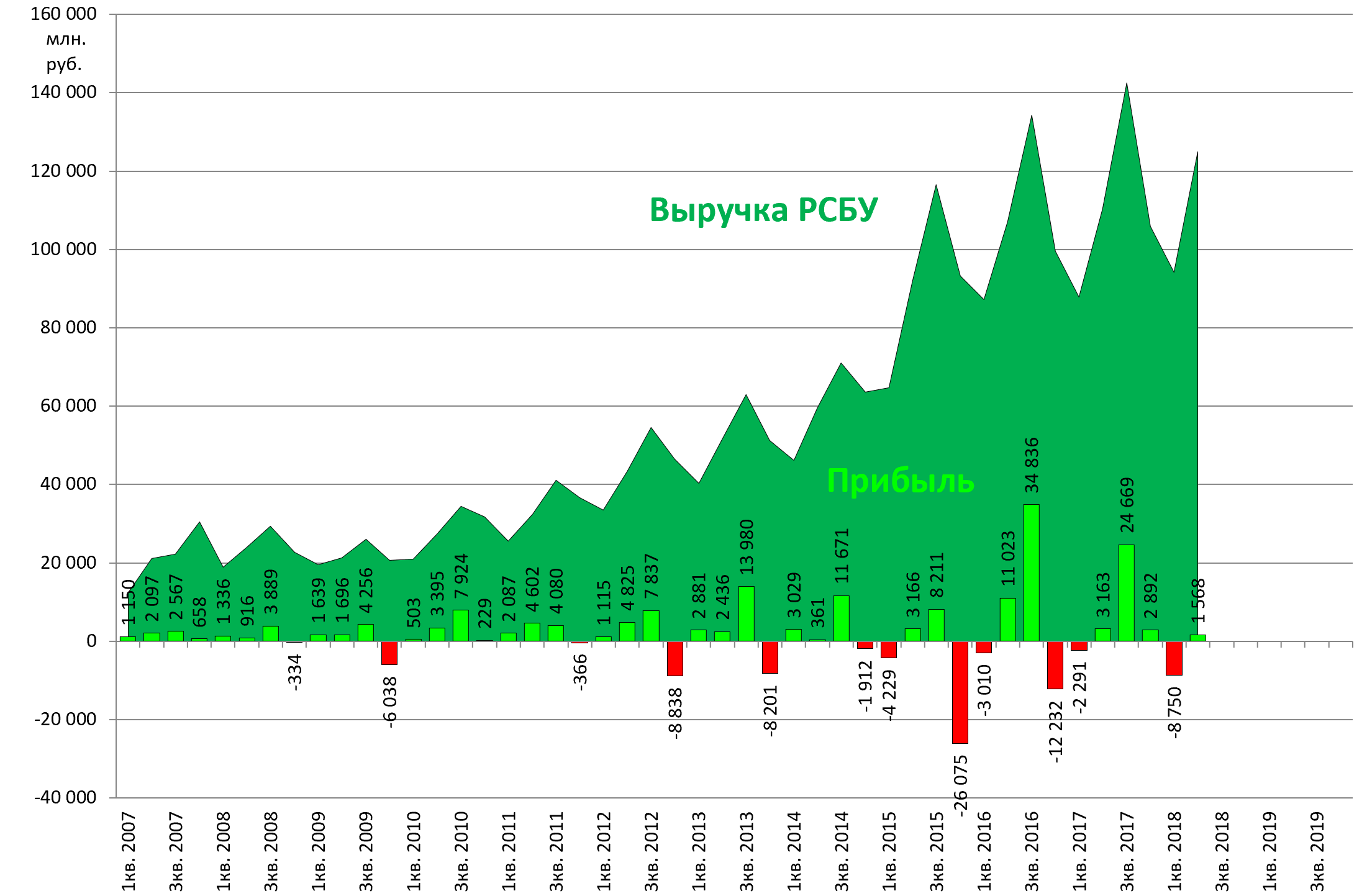

С одной стороны темпы роста замедляются, в следующем году скорее всего это будет 5%, вместо 10% в этом и 15% в прошлом.

В то же время 2-й квартал был ожидаемо слабый, сейчас авиаперевозчики поднимают цены на билеты.

Также существует неопределенность с ростом НДС, с 10% до 20%.

С другой стороны авиакомпания смогла как-то заработать и радикально сократила долговую нагрузку.

Мы как и ранее считаем, что это создает некую неопределенность вокруг бумаг. А когда всем станет известен коэффициент выкупа, возможно начнется серьезное падение.

http://eve-finance.ru/t/aeroflot-vykup-v-svyazi-s-krupnoj-sdelkoj-2018/1191

И уже тогда можно будет откупить акции.