30.08.2018, 08:45

Под влиянием слабого отчета по РСБУ (отражающего ядро компании) а также на фоне высоких цен на топливо многие стали снижать свои позитивные ожидания по компании а даже вдруг стали советовать продавать ее акции, как раз после того как она на бирже сложилась вдвое.

Ранее мы советовали две вещи:

а) в преддверии выкупа временно выйти из акций .

https://eve-finance.ru/t/aeroflot-vykup-v-svyazi-s-krupnoj-sdelkoj-2018/1191

б) если кому было жалко продавать в убыток, стоило обязательно поучаствовать в выкупе

https://eve-finance.ru/t/kto-zastryal-v-aeroflote-i-zhalko-prodavat-idti-na-vykup-obyazatelno/1677

Потом можно было докупить на средства от выкупа (или свои с учетом прихода денег) проданное количество. Стандартная схема для тех кто покупает акции надолго.

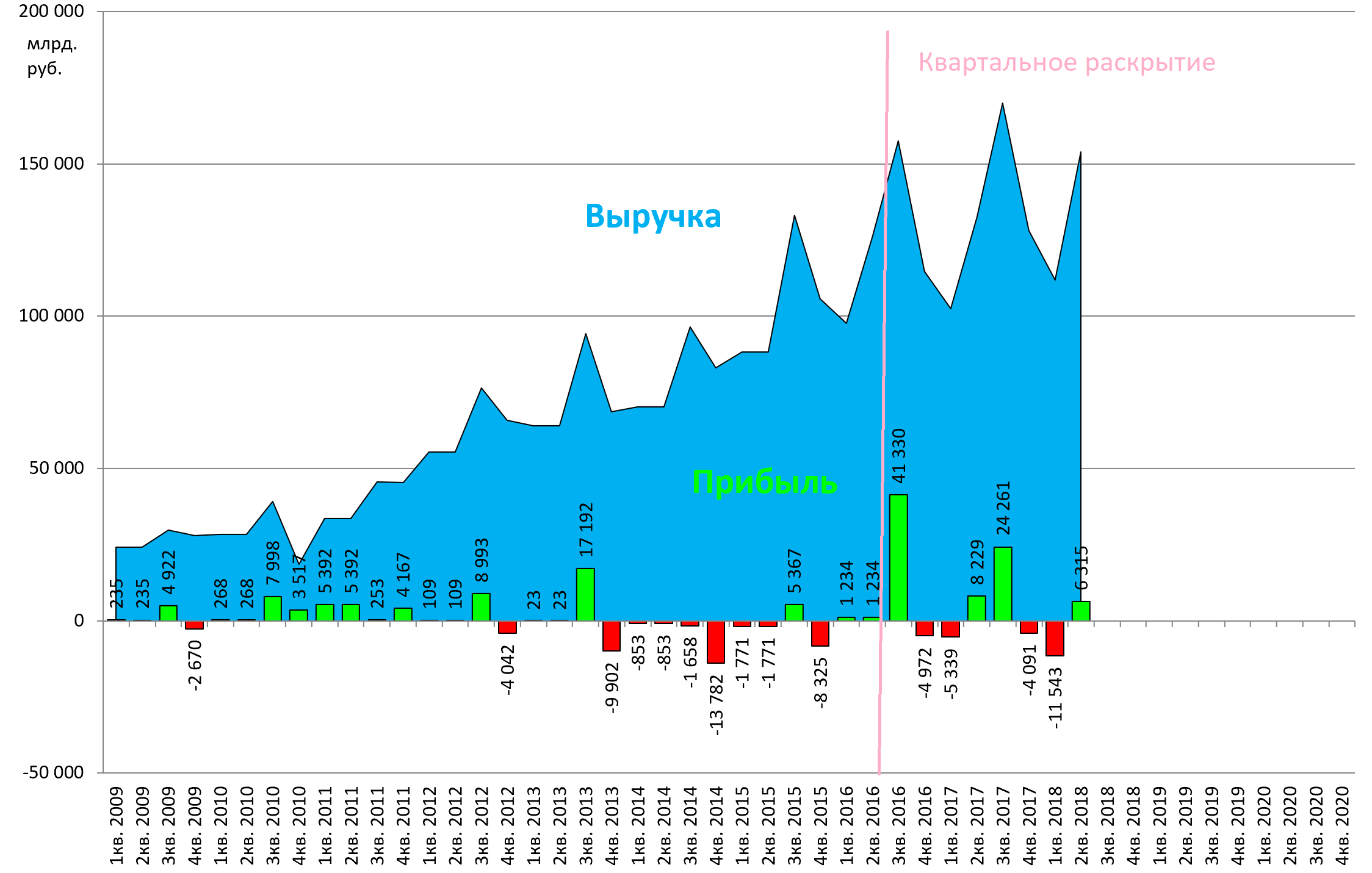

Напоминаем, что это первый в истории отчет за 2-й квартал. Ранее Аэрофлот отчитывался только за полугодия.

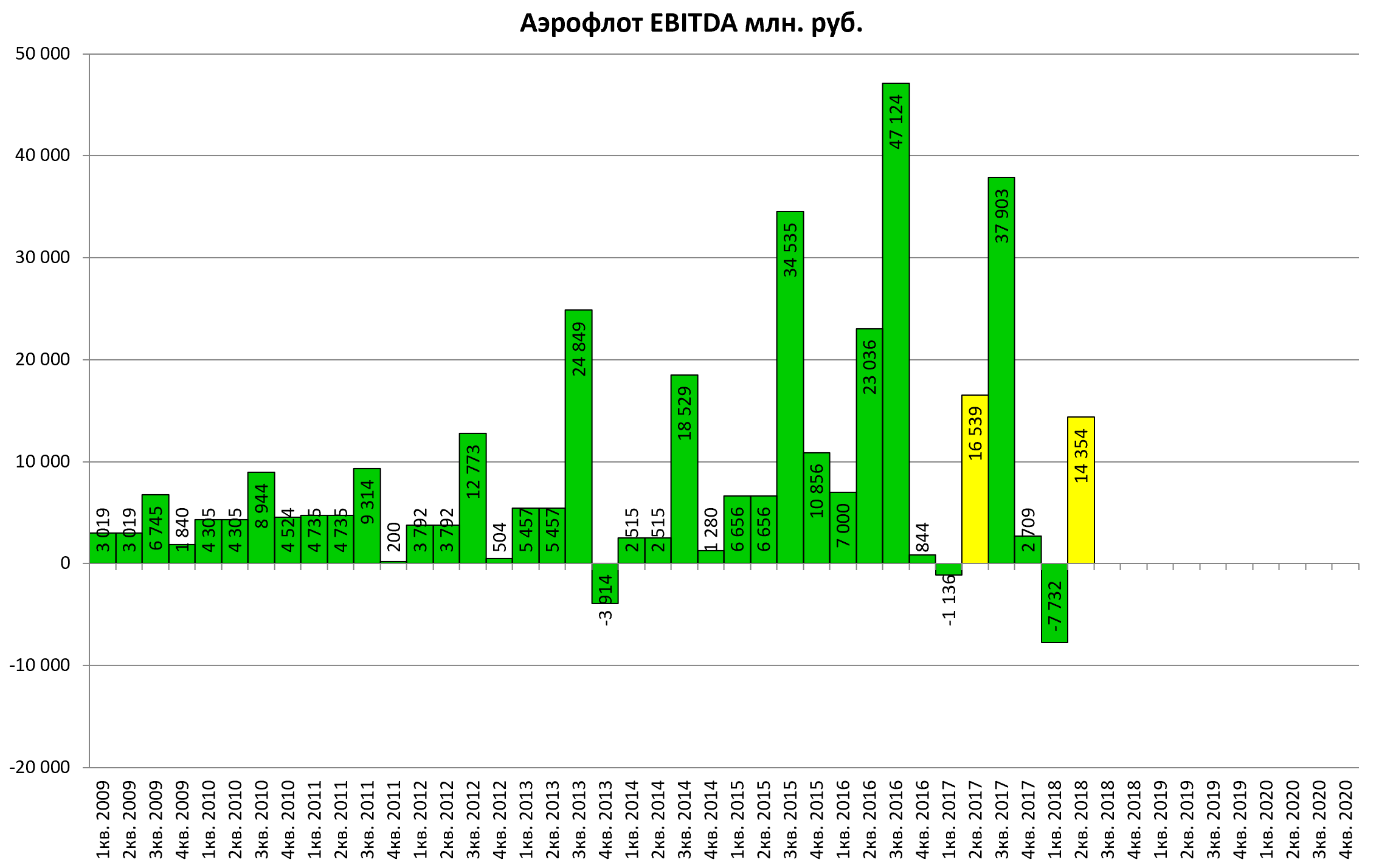

EBITDA -12,3%.

А судя по акциям, компания сократила показатели миниму на треть.

Компания начинает нас готовить к показателю EBITDAR, по аналогии с другими авиаперевозчиками из других стран.

R не учитывает лизинговые платежи. Так вот у Аэрофлота EBITDAR в отличие от EBITDA в плюсе на 10% за квартал (35,6 vs 32,3 млрд. руб.)

Считается, что для авиалиний надо использовать EBITDAR.

За 2013-2016 мы для наглядности взял пропорции, 30% от данных полугодия в 1-м квартале и 70% во втором.

Андрей Чиханчин, заместитель генерального директора по коммерции и финансам ПАО «Аэрофлот», прокомментировал:

«Группа «Аэрофлот» в этом году впервые раскрыла результаты по МСФО за первый квартал, поэтому при анализе опубликованной сегодня полугодовой отчетности инвесторы и аналитики также имеют возможность впервые проанализировать результаты второго квартала и сравнить поквартальную динамику показателей текущего года.

В 2018 году Группа «Аэрофлот» продолжила операционное развитие, расширяя географию полетов и увеличивая емкости по наиболее востребованным направлениям. Рост пассажиропотока Группы, составивший в первом квартале 6,6%, во втором квартале ускорился до 9,6%, что обеспечило общий рост объема перевозок по полугодию на 8,2%, до 24,9 млн пассажиров. Ускорение роста производственных показателей происходило при позитивной динамике доходной ставки, изменение которой по регулярной сети во втором квартале 2018 года составило 8,6% по сравнению с аналогичным периодом прошлого года, тогда как в первом квартале прирост составлял только 3,6%. Под влиянием указанных факторов улучшилась динамика выручки от пассажирских перевозок: во втором квартале показатель достиг 135,5 млрд рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 19,2%. Данный рост на 8,1 п.п. превышает рост, который мы наблюдали в первом квартале. Фундаментальную поддержку динамике выручки оказали активный подход Компании к управлению доходами, включающий среди прочего тактическую оптимизацию при управлении емкостями и загрузкой кресел, курсовой эффект, а также повышенный спрос на перевозки во время группового этапа Чемпионата Мира по футболу в июне.

Несмотря на ускорение, рост доходов не смог опередить динамику расходов. Ключевым фактором, повлиявшим на операционные затраты, стал рост цен на авиационный керосин. В первом полугодии 2018 года рост составил почти 30%, при этом во втором квартале рост к аналогичному периоду прошлого года ускорился. В данных условиях менеджмент Компании принял решение о реализации масштабной программы по поддержанию финансовых результатов, включающей инициативы как со стороны доходов, так и со стороны расходов. Программа уже показывает свою эффективность на стороне расходов, в частности удельные расходы за исключением топлива на кресло-километр в первом полугодии увеличились только на 1,5%, а во втором квартале снизились на 1,1% несмотря на растущее курсовое давление на валютные статьи расходов, а также растущие аэропортовые сборы. Наблюдается значительная экономия по административным, маркетинговым расходам и прочим статьям. На уровне удельных затрат на кресло-километр во втором квартале экономия наблюдается также по расходам на персонал, что отражает нашу работу по поддержанию высокой производительности труда.

Таким образом, в результате активного управления доходами и реализации инициатив по оптимизации затрат во втором квартале Группе «Аэрофлот» удалось получить чистую прибыль в размере 6,3 млрд рублей. Финансовый результат второго квартала позволил частично компенсировать убытки первого квартала, снизив убыток по первому полугодию до 5,2 млрд рублей. Группа «Аэрофлот» намерена продолжать строгий контроль и оптимизацию затрат для обеспечения оптимального финансового результата в текущей экономической ситуации».

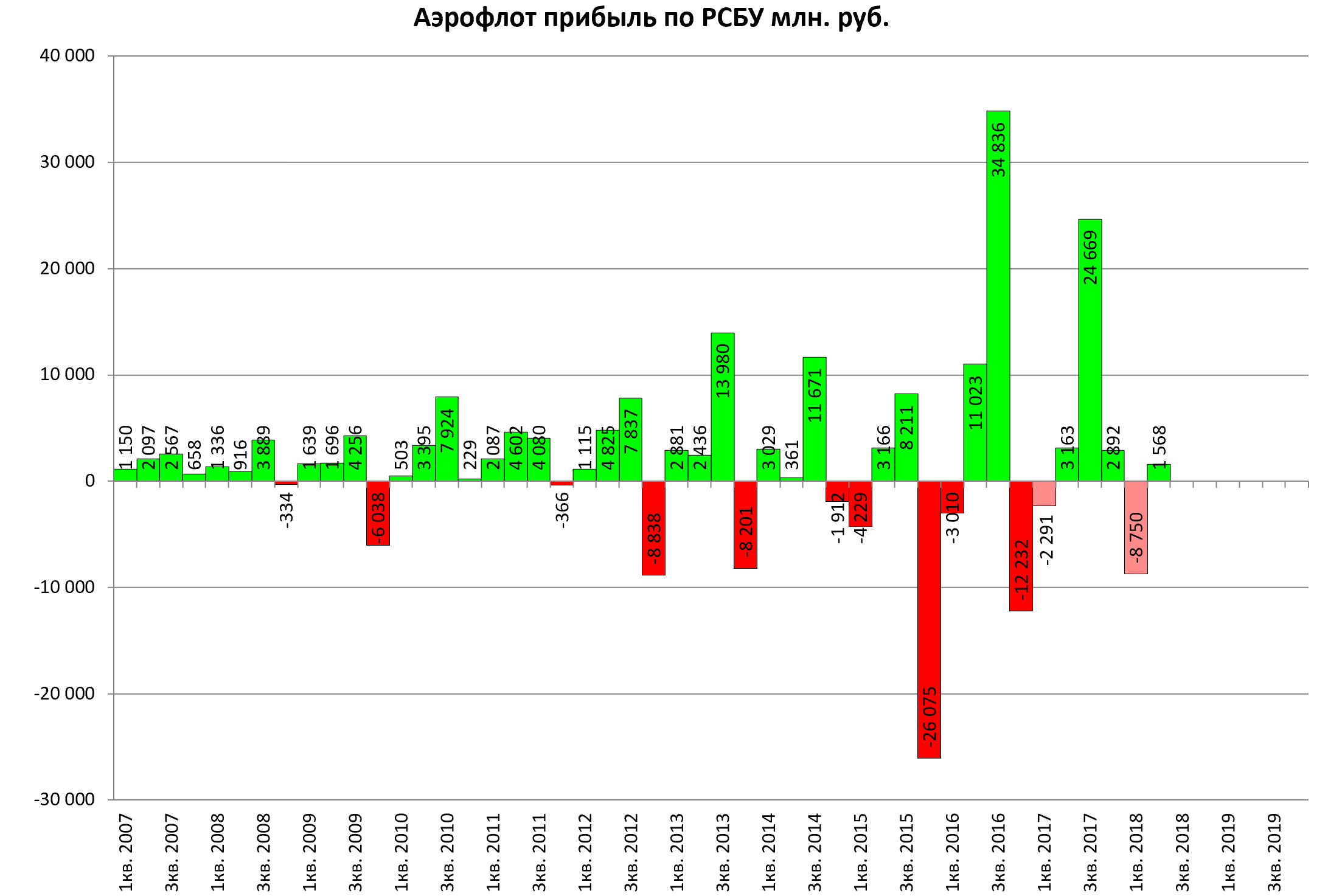

Так компания прибыльна или нет?

В отчете по РСБУ мы видели следующие данные.

https://eve-finance.ru/t/aeroflot-otchet-za-2-j-kvartal-2018-po-rsbu/1665

Наши инвесторы всегда воспринимают такие отчеты близко к сердцу.

Следует ли учитывать в своих стратегиях, что они никогда не поймут чем отличается РСБУ от МСФО? У нас нет ответа.

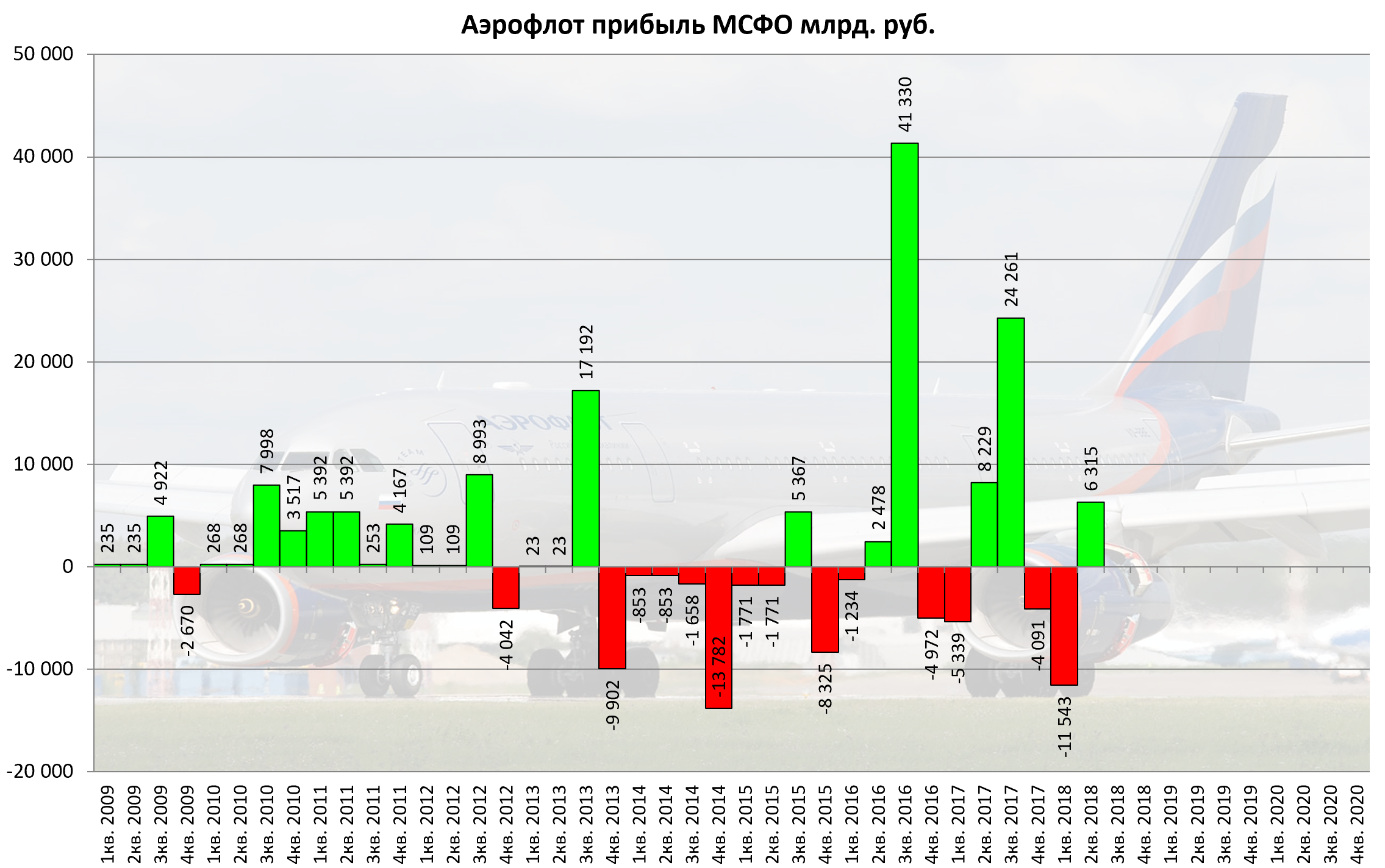

А в консолидированном отчете вот такие данные:

Упрощенно, во втором квартале примерно 5 млрд. рублей заработала “Победа”.

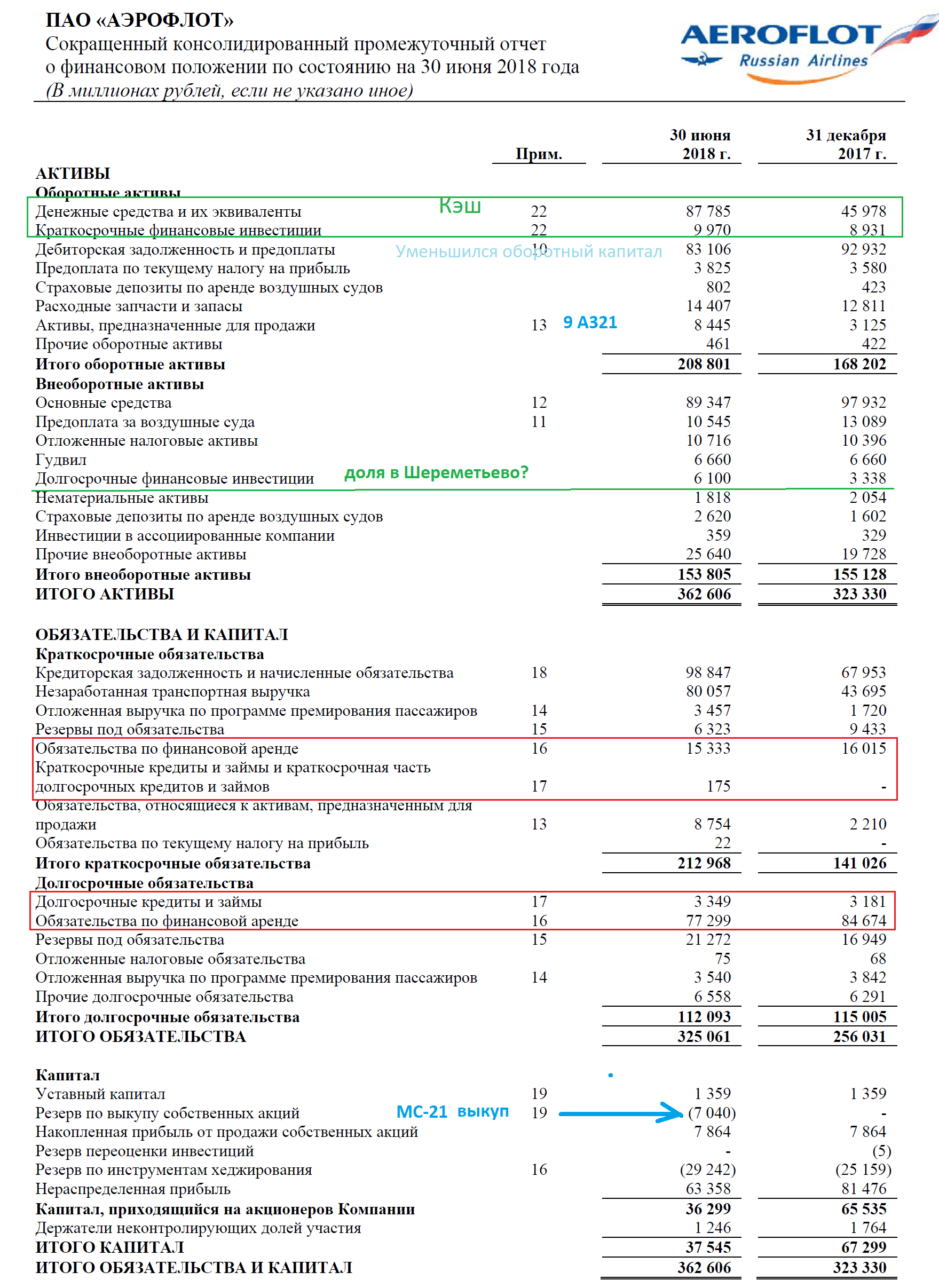

Берем баланс.

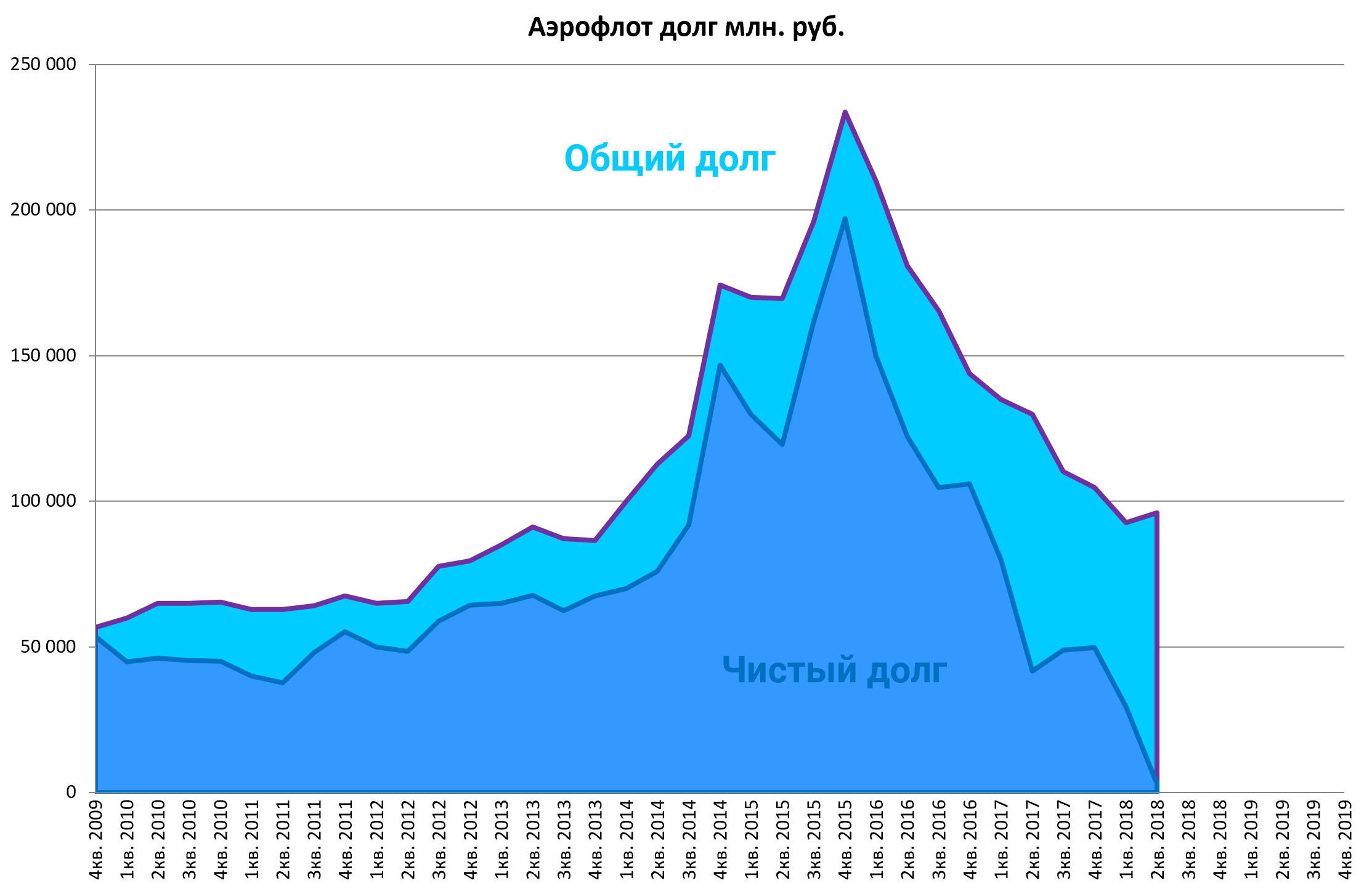

Итак, долг обнулился, это большой успех!!! Парни провели титаническую работу.

Отдельный комментарий по специфике бизнеса и так называемой “незаработанной выручке”.

Ряд инвесторов считает, что проданные билеты надо добавлять в долг.

Но дело в том, что это специфика пасажирских перевозок, и проданные билеты будут всегда, это просто надо принять, что большинство и делает. Не может же компания взять и брать деньги за перелет на выходе из самолета?

Конечно есть риск, что бизнес конечен и придет тот день когда потухнет солнце и продажи новых билетов приостановятся, а оказывать уже проданные услуги придется. Но по умолчанию, считается, что это будет через 5,5 млрд. лет.

Возможно и через 200 лет звездолеты Аэрофлота продолжат летать.

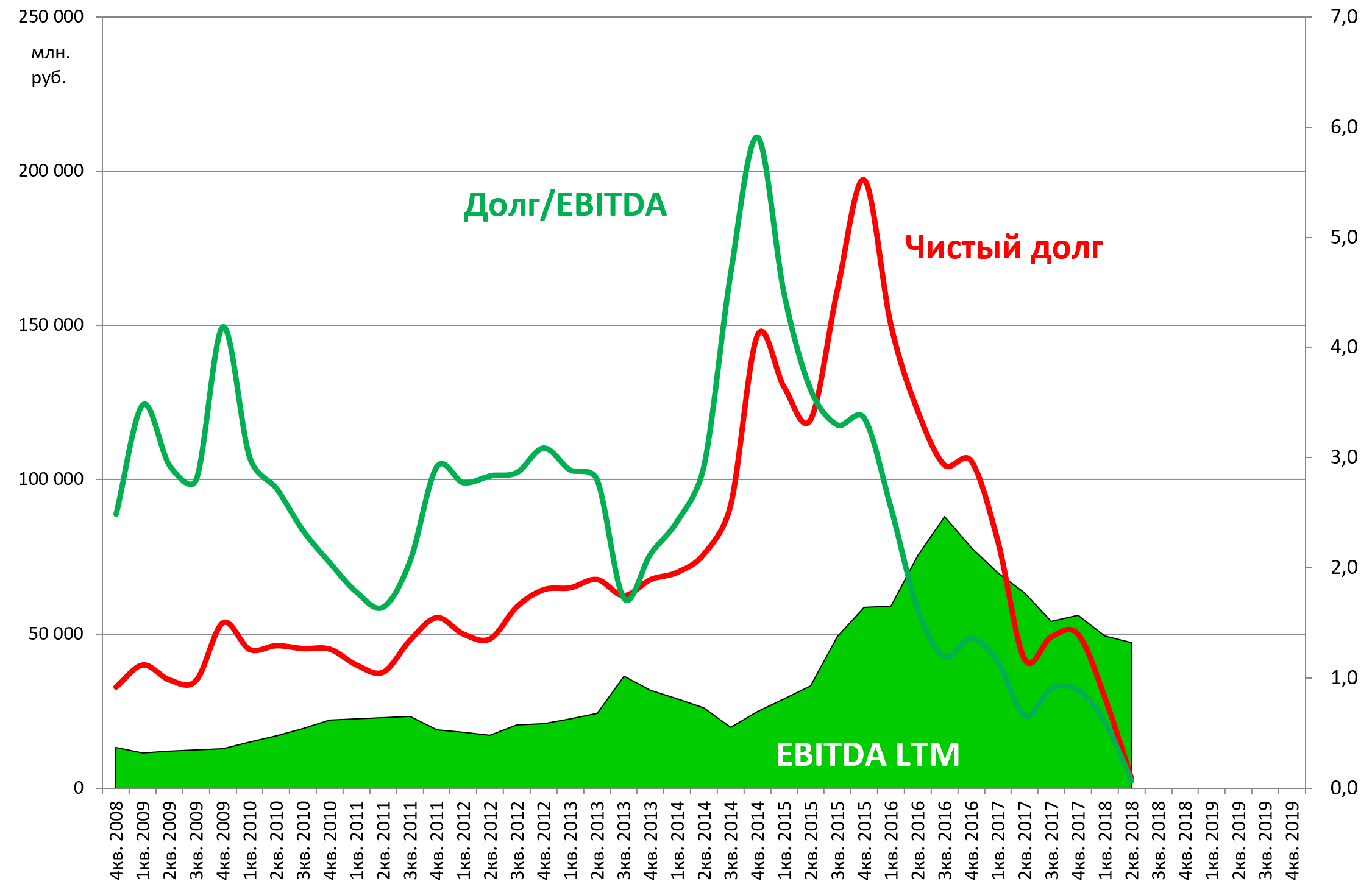

Долг/EBITDA лучший в истории.

Рыночная оценка была и все еще находится под влиянием трех факторов:

-

фактор выкупа, но тут уже все должно быть отыграно, что надо было делать писали. Допустим купили на коррекции по 140. Прочитали про выкуп, продали, потом снова откупили по 100-110.

-

до тех кто покупал по 200+ в 2017 из-за дивидендов в 17 рублей начало доходить, что дивиденды тут волатильны и дивидендные любители УЖЕ разбежались покупая сталелитейщиков и нефтяников.

https://eve-finance.ru/t/aeroflot-kak-pervyj-priznak-ejforii/1943

-

“керосиновые риски” должны будут отыграны через рост цен на билеты с лагом.

-

всевозможные непрекращающиеся разговоры про отмену роялти - именно поэтому Аэрофлот и покупает МС-21 и платит 50% от прибыли, он так перераспределят деньги.

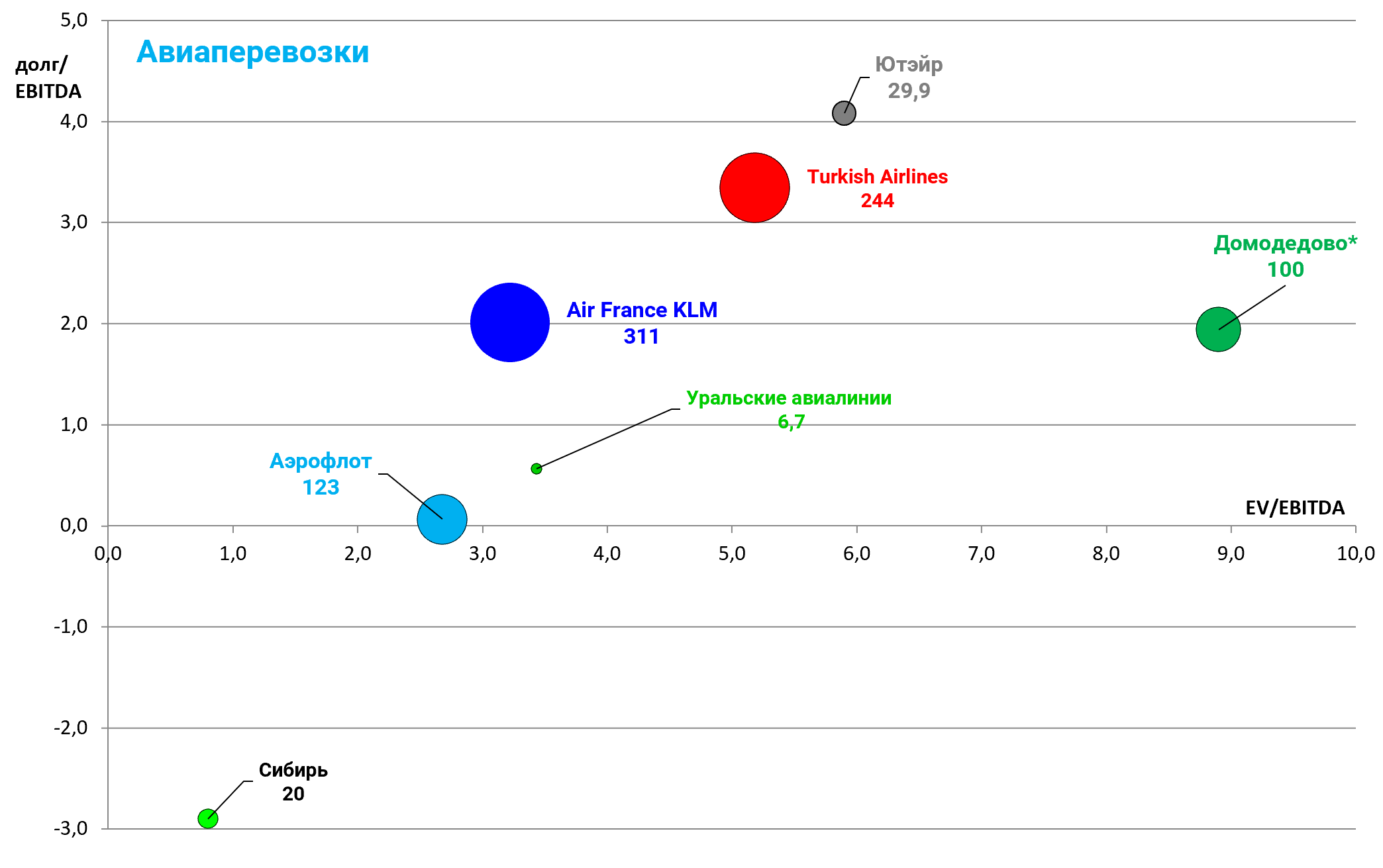

Рыночная оценка, как бы там ни было, лучшая в истории.

Тем временем фаворит рынка Turkish Airlines упал (в рублях, не в лирах).

https://eve-finance.ru/t/turkish-airlines-otchet-za-2017-sravnenie-s-aeroflotom/903

А вот Air France отрастает.

https://eve-finance.ru/t/air-france-deshevo-ili-dorogo/919

EV/EBITDA = 2,7

P/E = 8,3

долг/EBITDA = 0,1

Предположительно, несмотря на то что 3-й квартал всегда сильный, он, в то же время, будет хуже чем год назад. Но этого боятся не надо. Мы видим, что менеджмент работает хорошо.

В любом случае как в России так и в мире Аэрофлот лучший актив в отрасли .

Не надо об этом забывать и смотреть на керосин. По большому счету вы не знаете куда пойдет нефть, зато в диверсифицированном портфеле Сургут преф и Башнефть преф или Газпром принесут огромный прирост, что естественным образом хеджирует вашу позицию в Аэрофлоте.