11.05.2018, 12:27

Рассмотрим и добавим на диаграмму стоимости Турецкие авиалинии.

-

Их все знают, компания летает из некоторых российских городов.

-

Многие инвесторы у нас и в мире сравнивают их с Аэрофлотом, как две динамичные компании с EM.

-

Их стали сравнивать и как акции и многие инвестдома стали рекомендовать акции Турецких авиалиний к покупке.

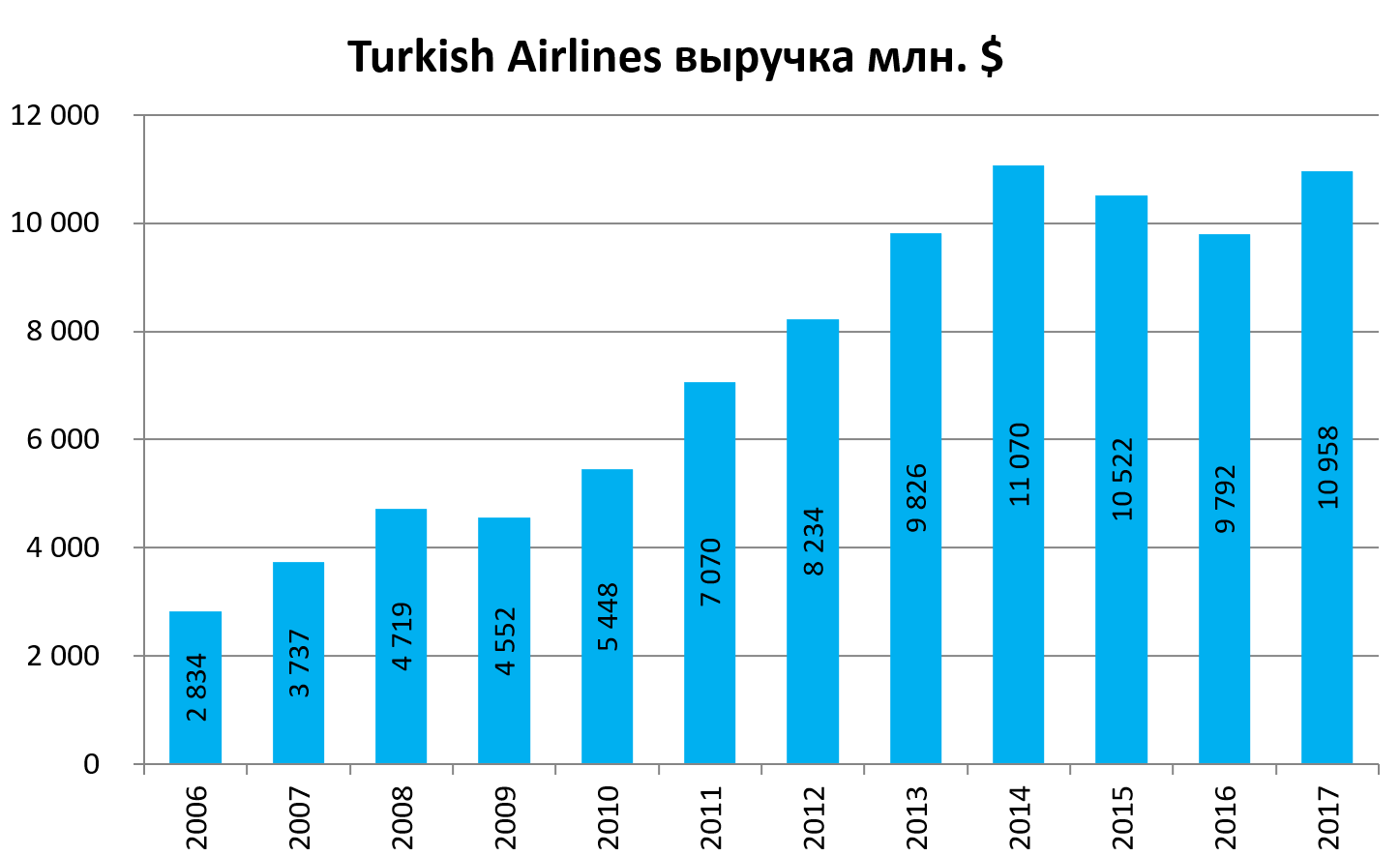

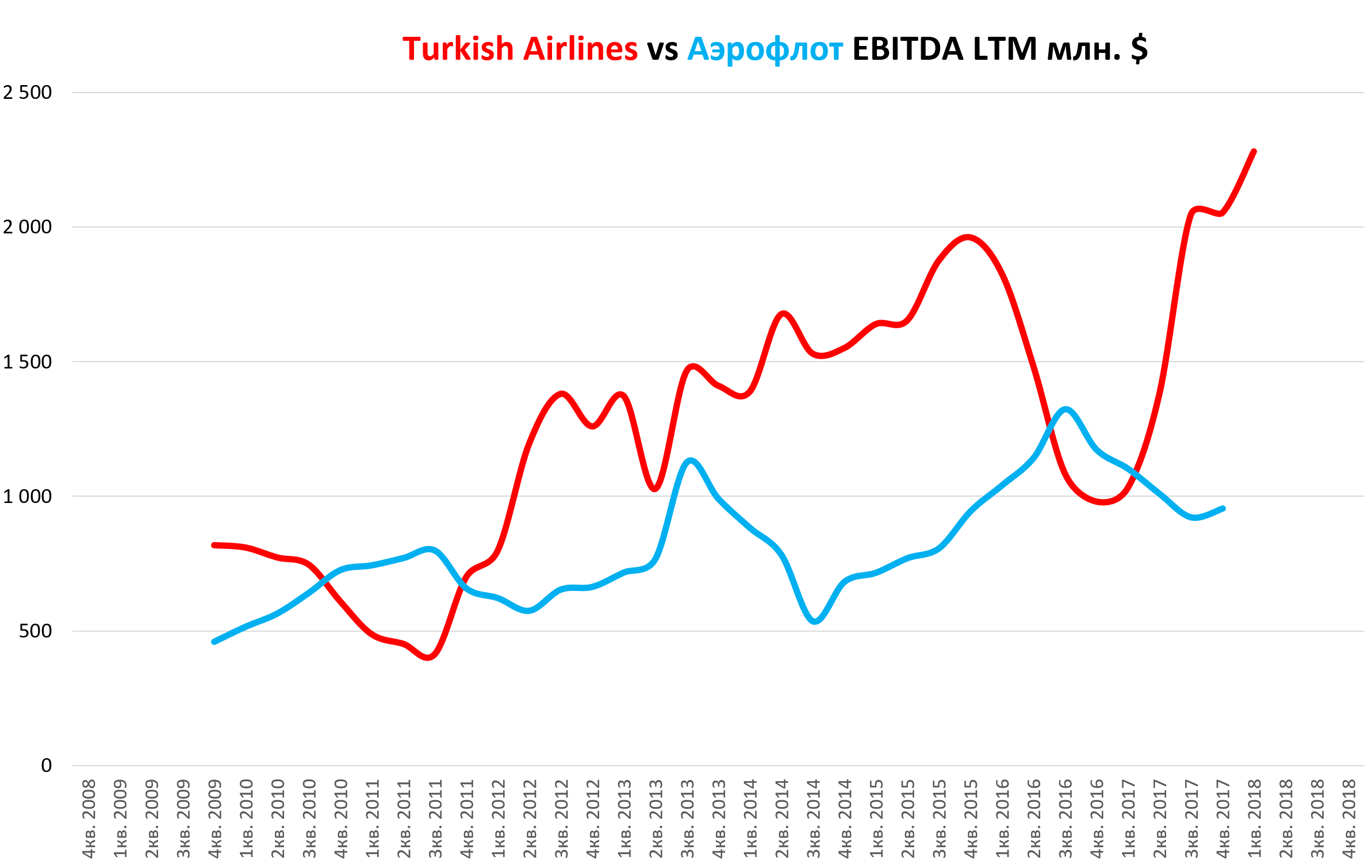

Год для турецкой авиакомпании был ударный, причем 2016 был застойный.

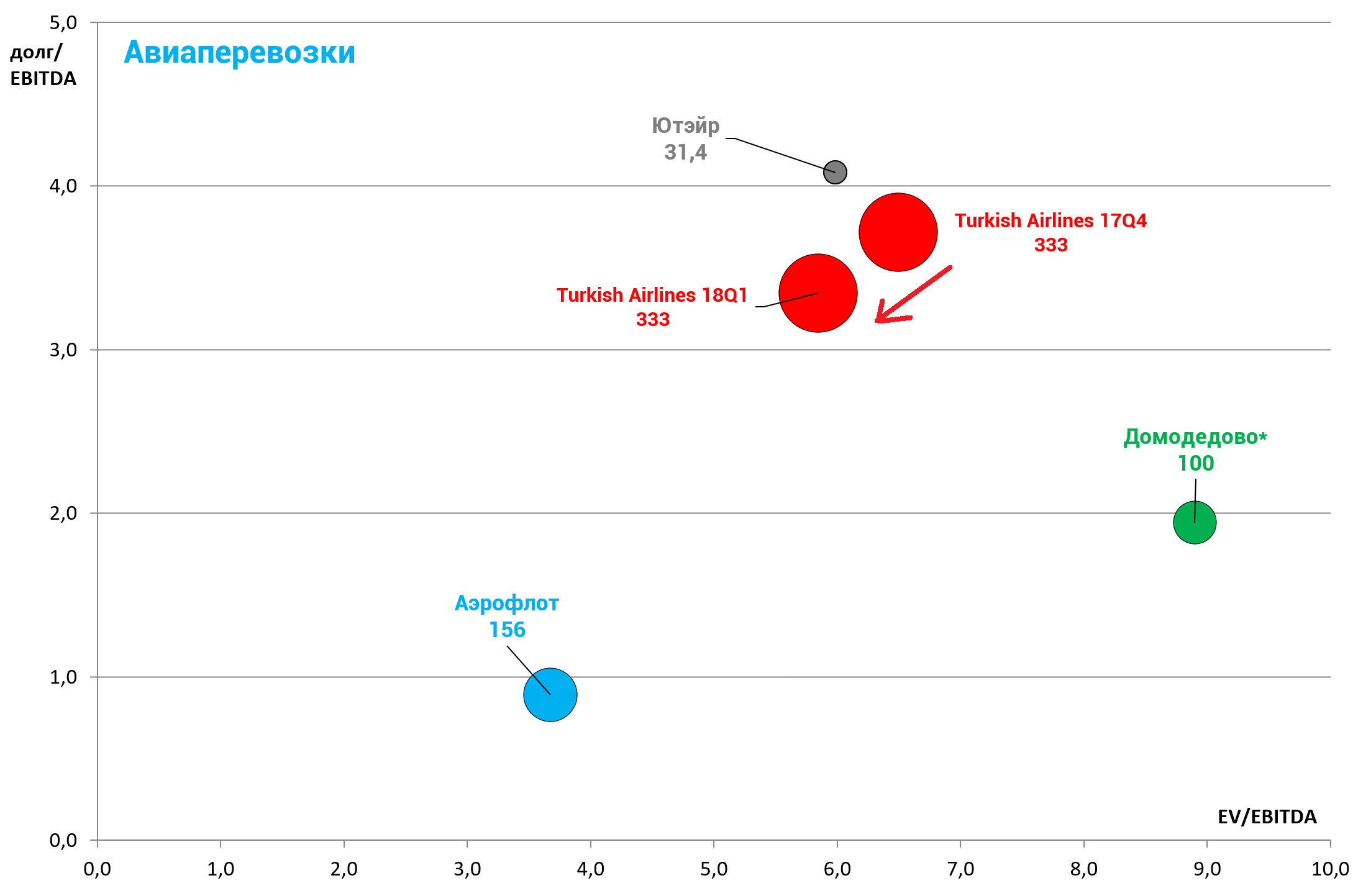

На 20% выше Аэрофлота.

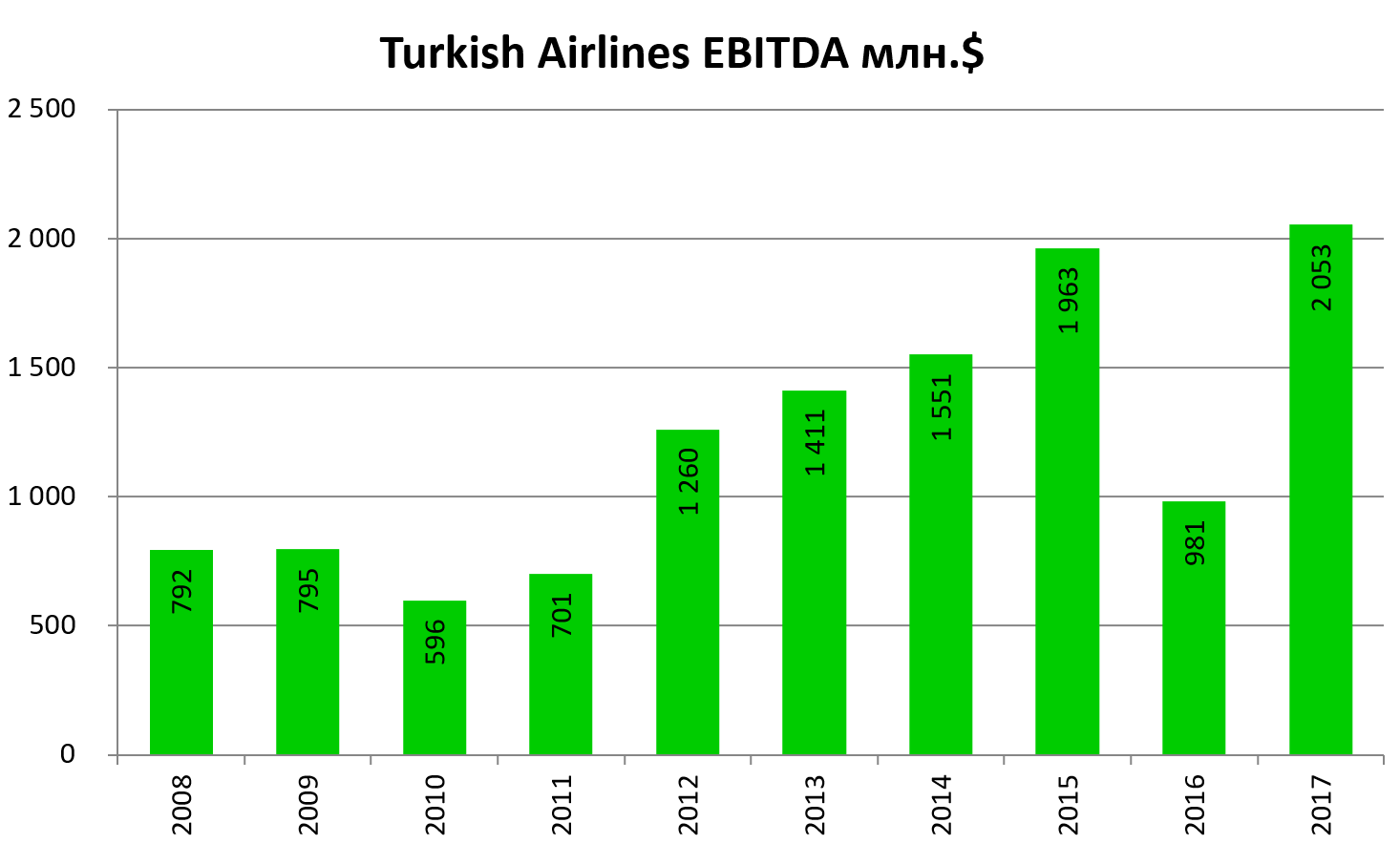

EBITDA в два раза больше чем у Аэрофлота. Так было не всегда, об этом ниже. Но конкретно сейчас эффективность Аэрофлота ниже.

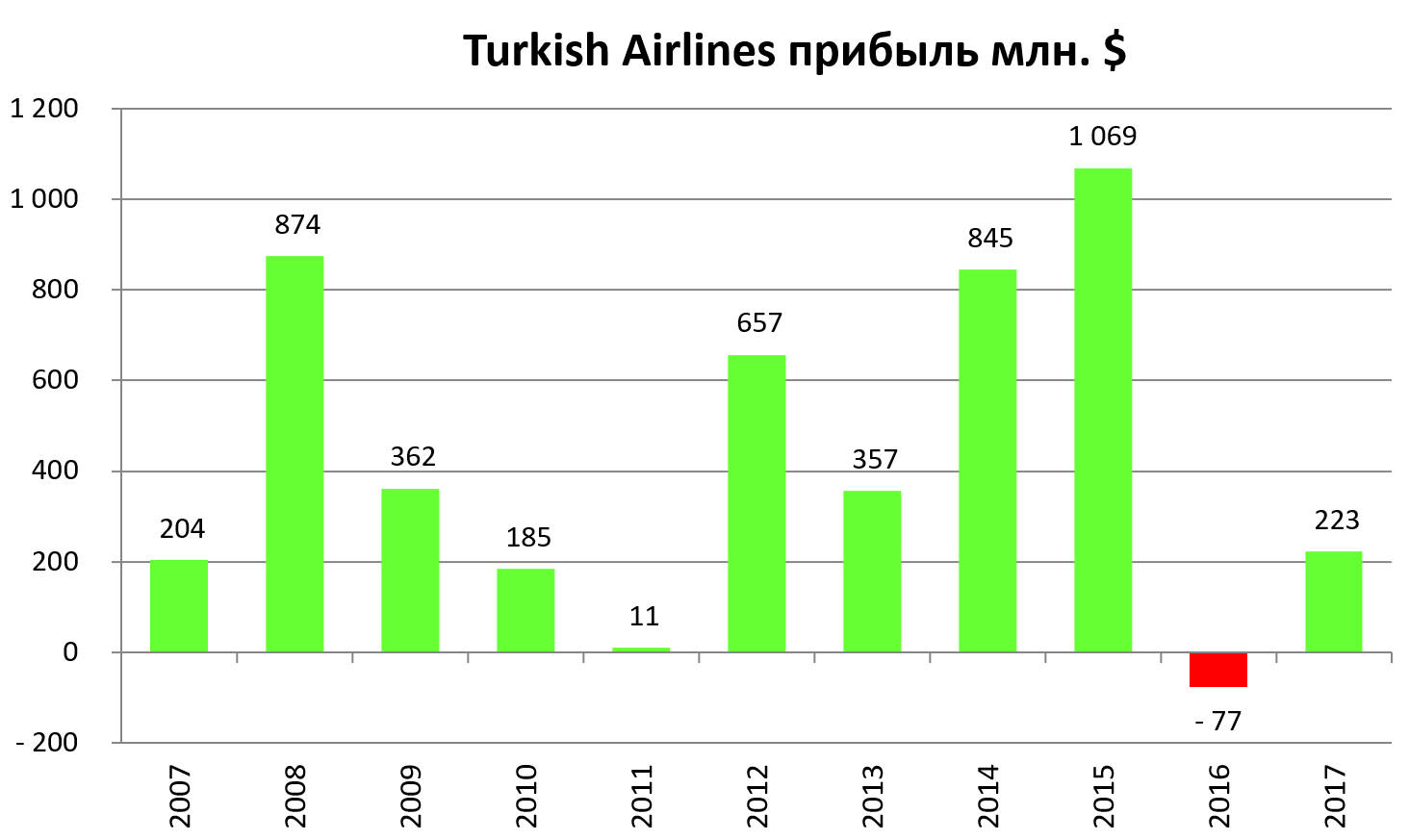

У Аэрофлота прибыль на 70% больше.

Операционная прибыль 40:75 в пользу турецкой компании.

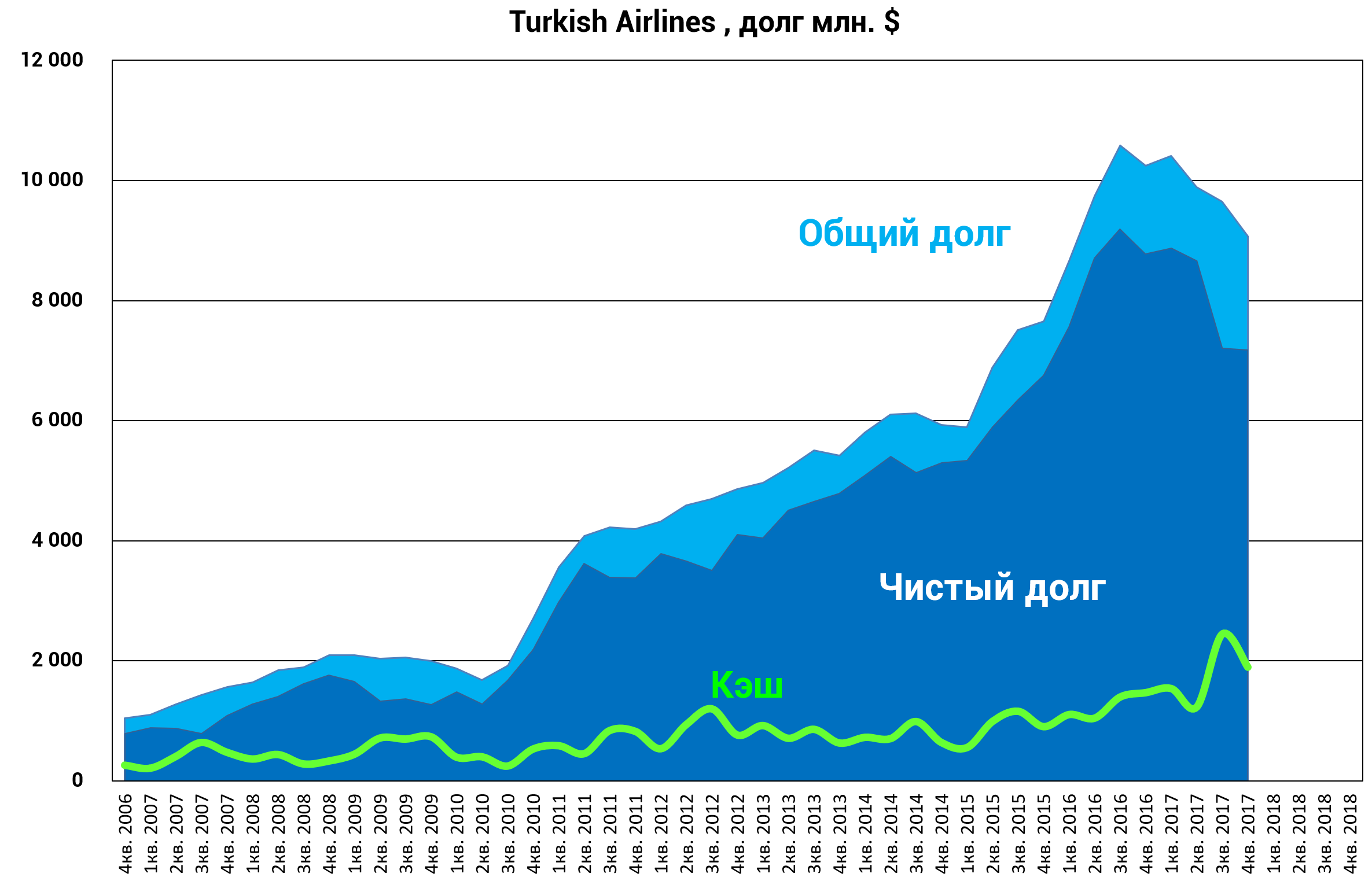

Долг существенный. У Аэрофлота меньше $1 млрд.

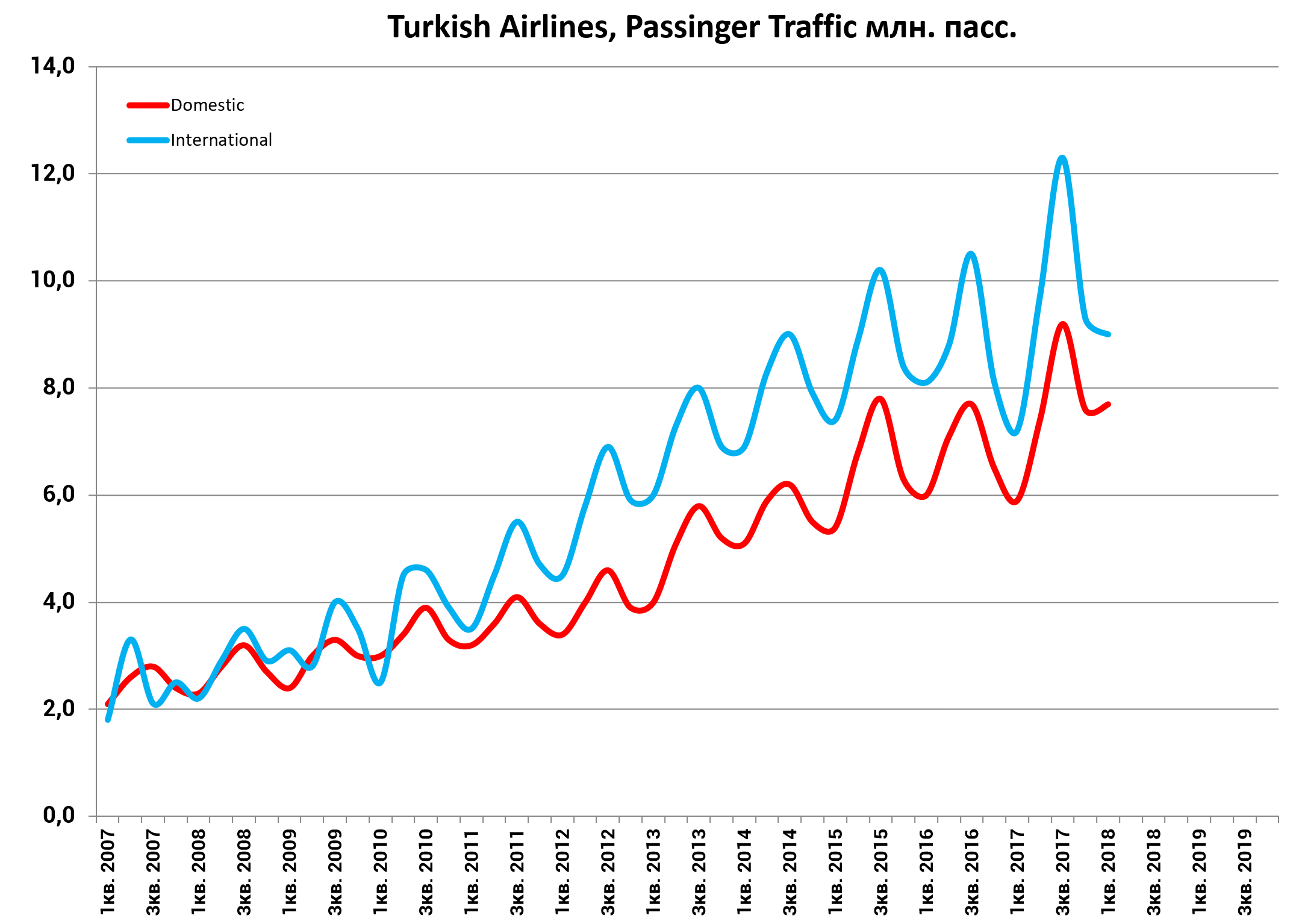

Перевозки в 1,7 раза больше Аэрофлота. Догоним?

Акции в 2017 были в лидерах и в 2018 их естественно “заметили”.

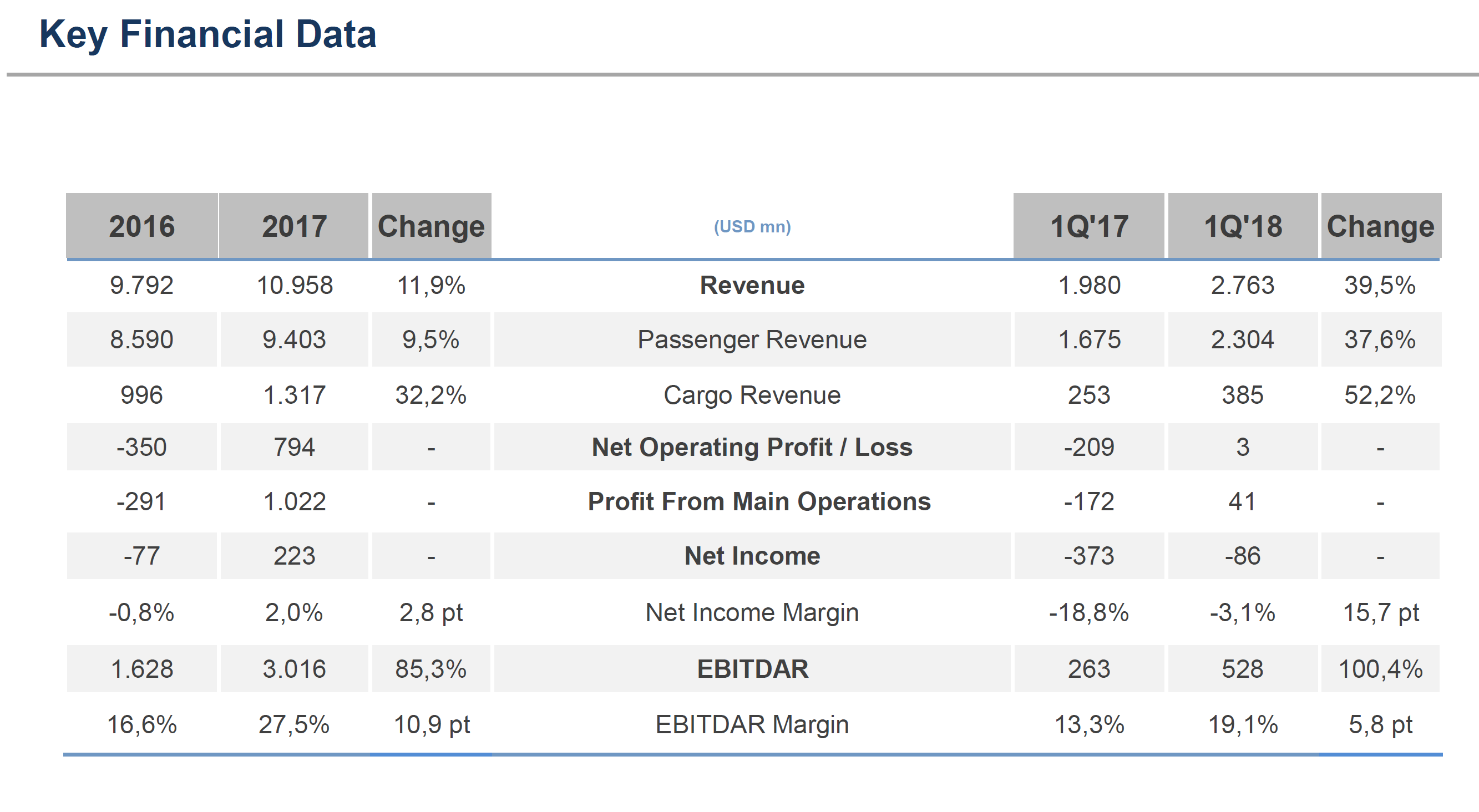

Сразу глянем в отчет за 1-й квартал 2018. Все очень круто.

Очень важно что авиаперевозки это специфический бизнес и подходы “по книжке” тут не подходят.

-

Тут не “неттится” будущая выручка с кэшем.

-

Многие аналитики считают, что и лизинговые платежи это неотрывная часть современного бизнеса авиаперевозок (никто не покупает самолеты за свои) и для понимания реальных денежных потоков надо считать не EBITDA, а EBITDAR .

-

У Аэрофлота трансполярные роялти это также неотрывная часть бизнеса, хотя по справедливости их надо было бы делить на весь сектор.

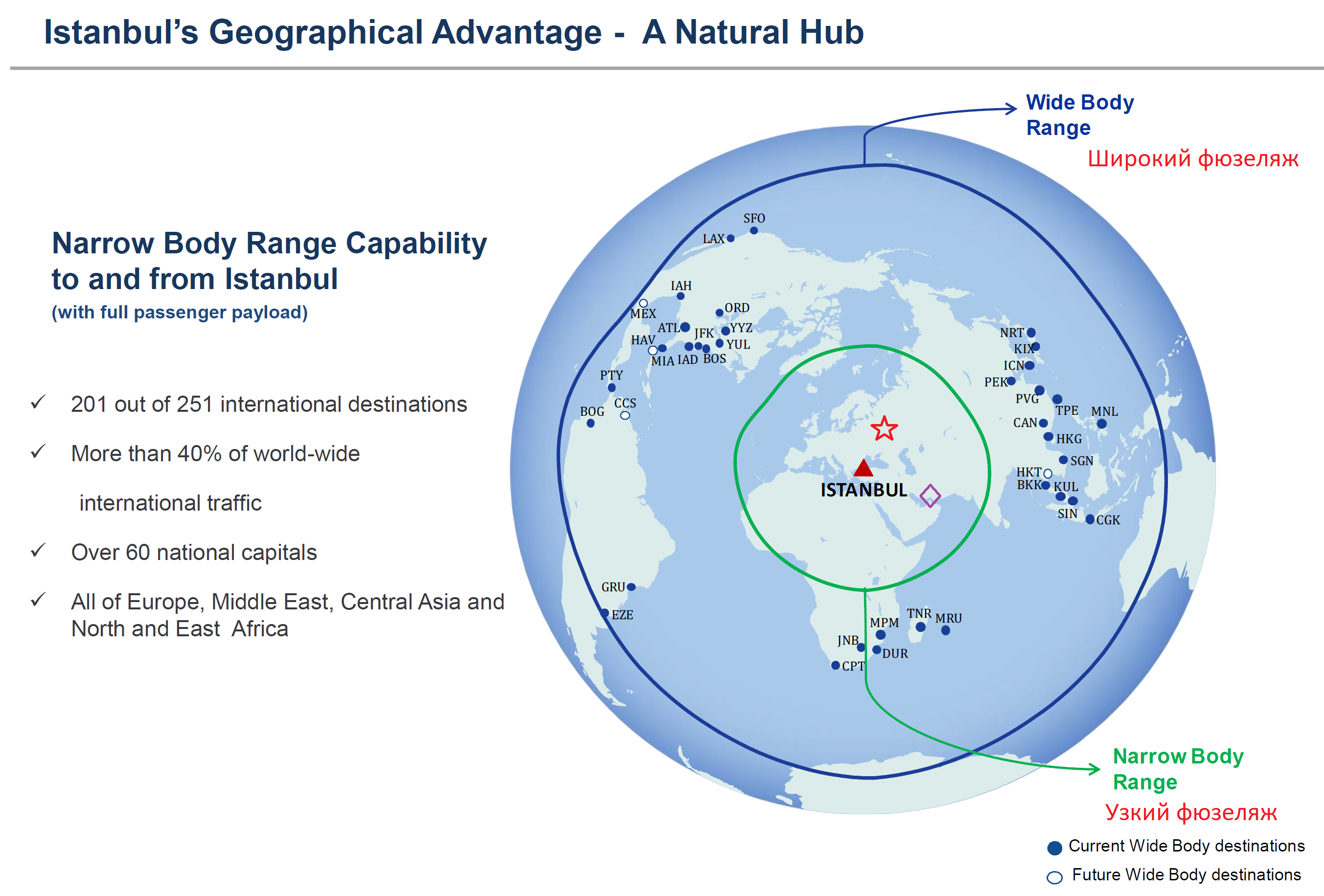

Интересные и планы компании. Они считают, что Стамбул может стать транзитным хабом, между Америкой и Азией. И Африкой к тому же.

Также наверное думают и в Москве и в Дубае.

Пока упор на внутренние и внешние перевозки одинаков.

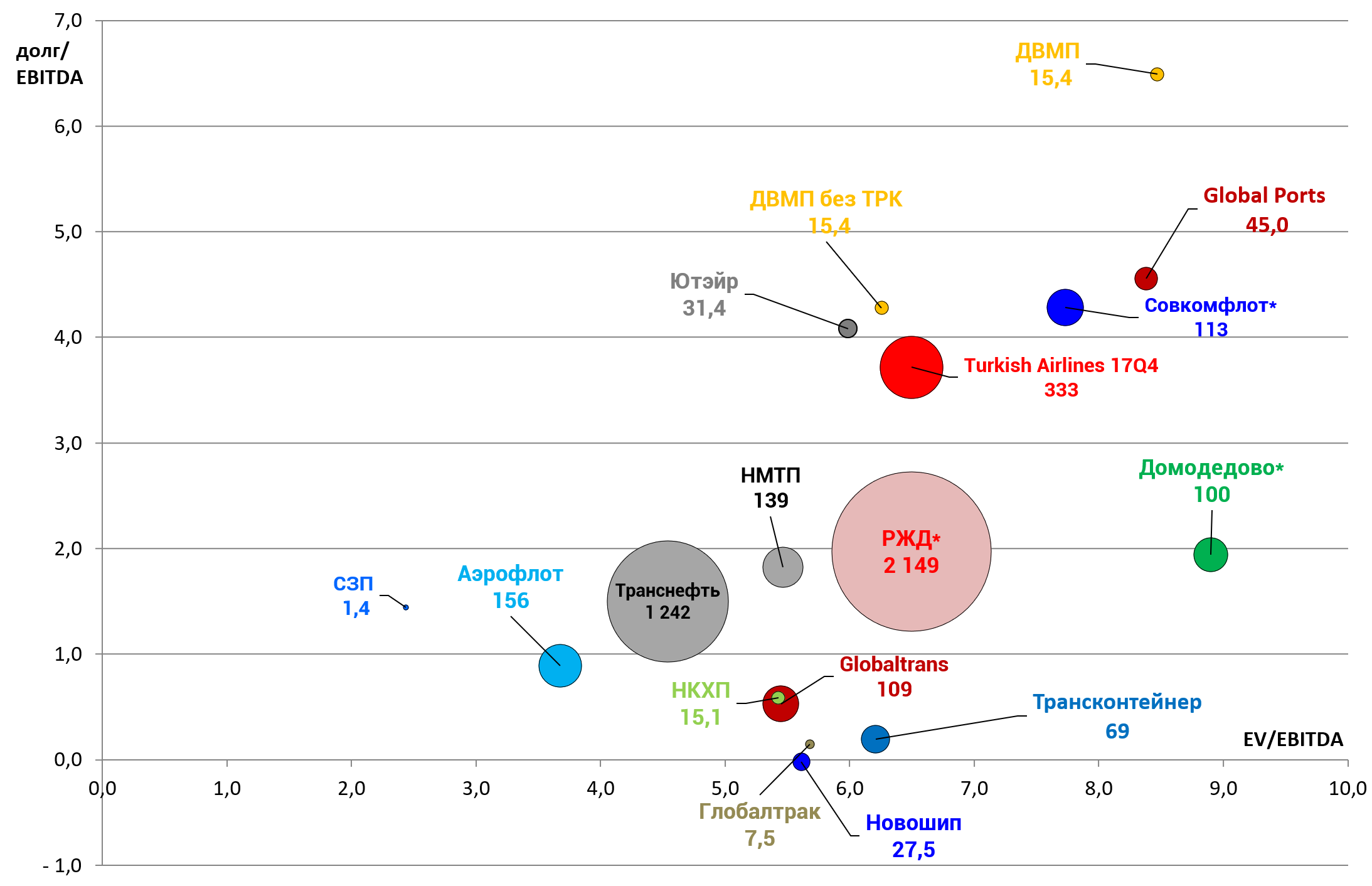

Добавим на диаграмму стоимости.

Турки не дешевы и торгуются в большим авансом рынка.

Обновим данные за 1-й квартал (очень сильный).

EV/EBITDA = 5,8

P/E = 11,2

долг/EBITDA = 3,3

К слову долг у них очень дешевый в обслуживании, евролибор + 2,45%. То есть на проценты тратят при таком огромном долге лишь в два раза больше Аэрофлота.

Сюда по темпам роста перевозок, у Аэрофлота есть все шансы через 5-7 лет обогнать TA по размеру.

Мы считаем, что отечественный перевозчик лучше.

Важно понимать, что у компаний были разные фазы развития. И рынок, как всегда, обманывался. То Аэрофлот был никому не нужен, то потом стал очень популярен потом опять отвращение.

У турков все то же самое, только они сейчас на биржевом коне.

Соответственно крутые парни это не те кто говорит “рентабельность Turkish Airlines в 2 раза выше Аэрофлота”, а те кто:

а) покупал Аэрофлот в 2014-2015 и продал в начале 2017.

б) разобрался почему у ТА был спад и купил их в 2016.

в) как это не банально те кто понимают, могут ли турки продолжить рост достичь $3 млрд. в 2019 EBITDA и может ли Аэрофлот вернуться к росту маржи в 2018-2019.