30.11.2018, 08:30

Помните отчет по РСБУ?

https://eve-finance.ru/t/aeroflot-otchet-za-3-j-kvartal-2018-po-rsbu-vse-ochen-neploho/2501

Это было дно.

Керосин всем затмил разум.

Во-первых керосин это ведь только часть затрат.

Рост цен даже на 40%, на сколько увеличивает себестоимость?

А если бизнес растет на 10+% это покрывает рост расходов?

А что если менеджмент, проведет оптимизацию и срежет расходы?

Банальные вопросы, но для кого-то они непостижимы. Этого никто не ждал.

А в рост показателей тем более никто не верил.

Андрей Чиханчин, заместитель генерального директора по коммерции и финансам ПАО «Аэрофлот», прокомментировал:

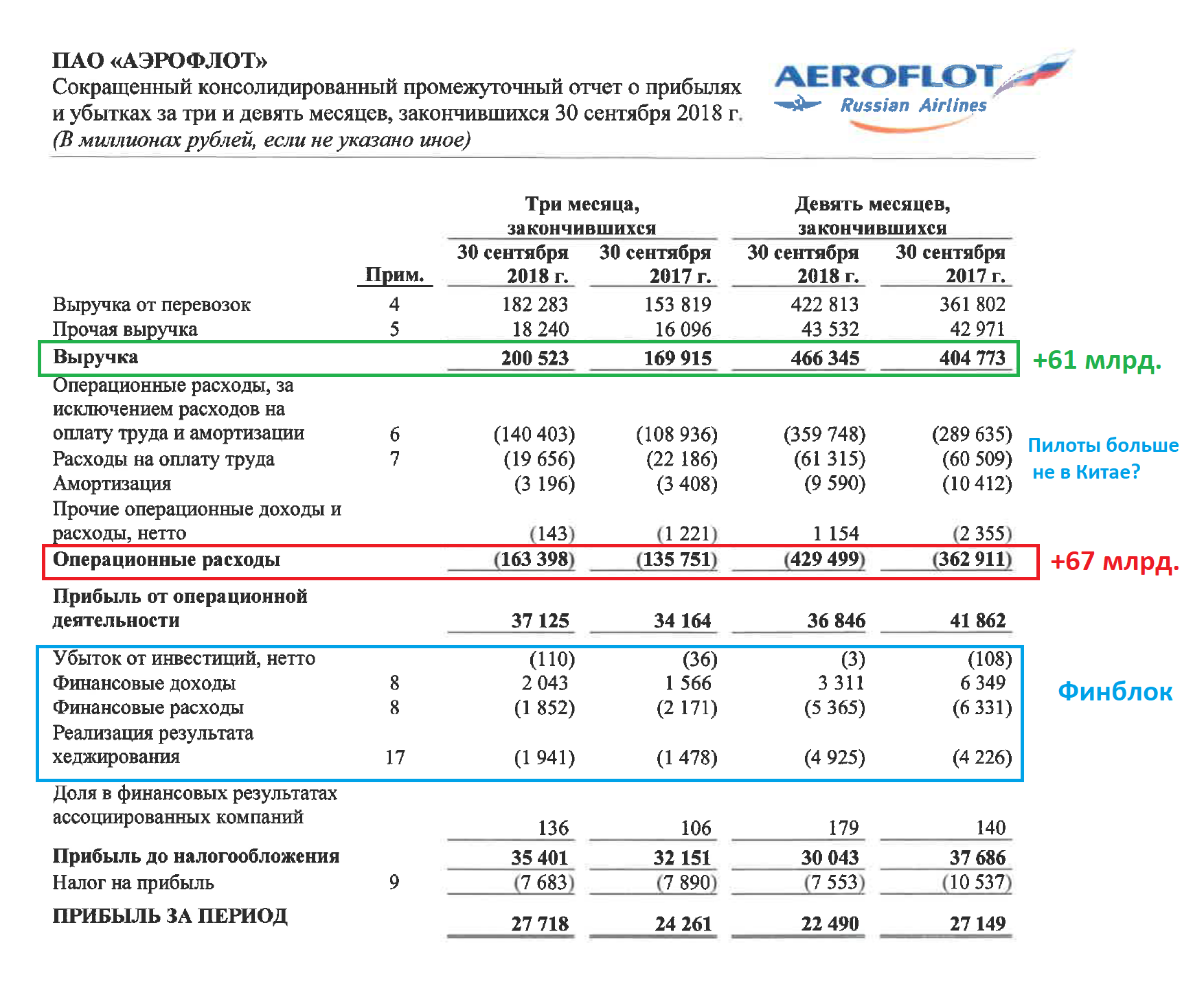

«Группа «Аэрофлот» подводит итоги третьего квартала – высокого и наиболее значимого сезона для авиакомпании. Его результаты можно считать успешными как с операционной, так и с финансовой точки зрения, особенно принимая во внимание конъюнктуру товарных и валютных рынков, которая оказала в той или иной степени влияние на результаты не только российских, но и всех глобальных авиакомпаний.

Наше решение по ускорению операционного развития и выставлению дополнительных провозных емкостей в третьем квартале оправдало себя, поскольку позволило нарастить пассажиропоток при росте загрузки кресел и положительной динамике доходных ставок. Рост пассажиропотока Группы в третьем квартале составил 13,1%, что позволило по итогам девяти месяцев достигнуть рост 10,2%. Это дает нам уверенность в достижении озвученных годовых целей по операционным показателям.

Темп роста выручки в третьем квартале составил 18,0% и находится на уровне, сопоставимом с результатами второго квартала. Хотя управление доходами постоянно находится в зоне нашего пристального внимания, в этом году мы усилили тактические инструменты управления емкостями и загрузкой, а также внедрили ряд других инициатив, направленных на минимизацию риска недополучения доходов.

В третьем квартале продолжился строгий контроль над расходами, что позволило впервые в текущем году обеспечить превышение темпов роста выручки над расходами, несмотря на курсовое давление, а также на то, что темп роста стоимости авиационного керосина по отношению к аналогичному периоду прошлого года ускорился и составил 47%. Таким образом, за девять месяцев 2018 года по сравнению с девятью месяцами 2017 года средняя стоимость одной тонны керосина для Группы выросла на 36%.

Масштабная программа по поддержанию финансовых результатов, включающая инициативы как со стороны доходов, так и со стороны расходов, показала свою эффективность. Удельные расходы за исключением топлива на кресло-километр в третьем квартале снизились на 2,3% несмотря на растущее курсовое давление на валютные статьи расходов.

Таким образом, за девять месяцев мы получили чистую прибыль в размере 22,5 млрд рублей. Однако, в низкий сезон четвертого квартала мы вошли с сохраняющейся высокой стоимостью керосина и избытком емкостей на рынке. Начавшееся снижение нефтяных котировок отразится на стоимости керосина только в декабре. При этом курсовое давление на операционные расходы не ослабло, а наоборот усилилось. В этой связи Группа «Аэрофлот» намерена продолжать строгий контроль над затратами в четвертом квартале».

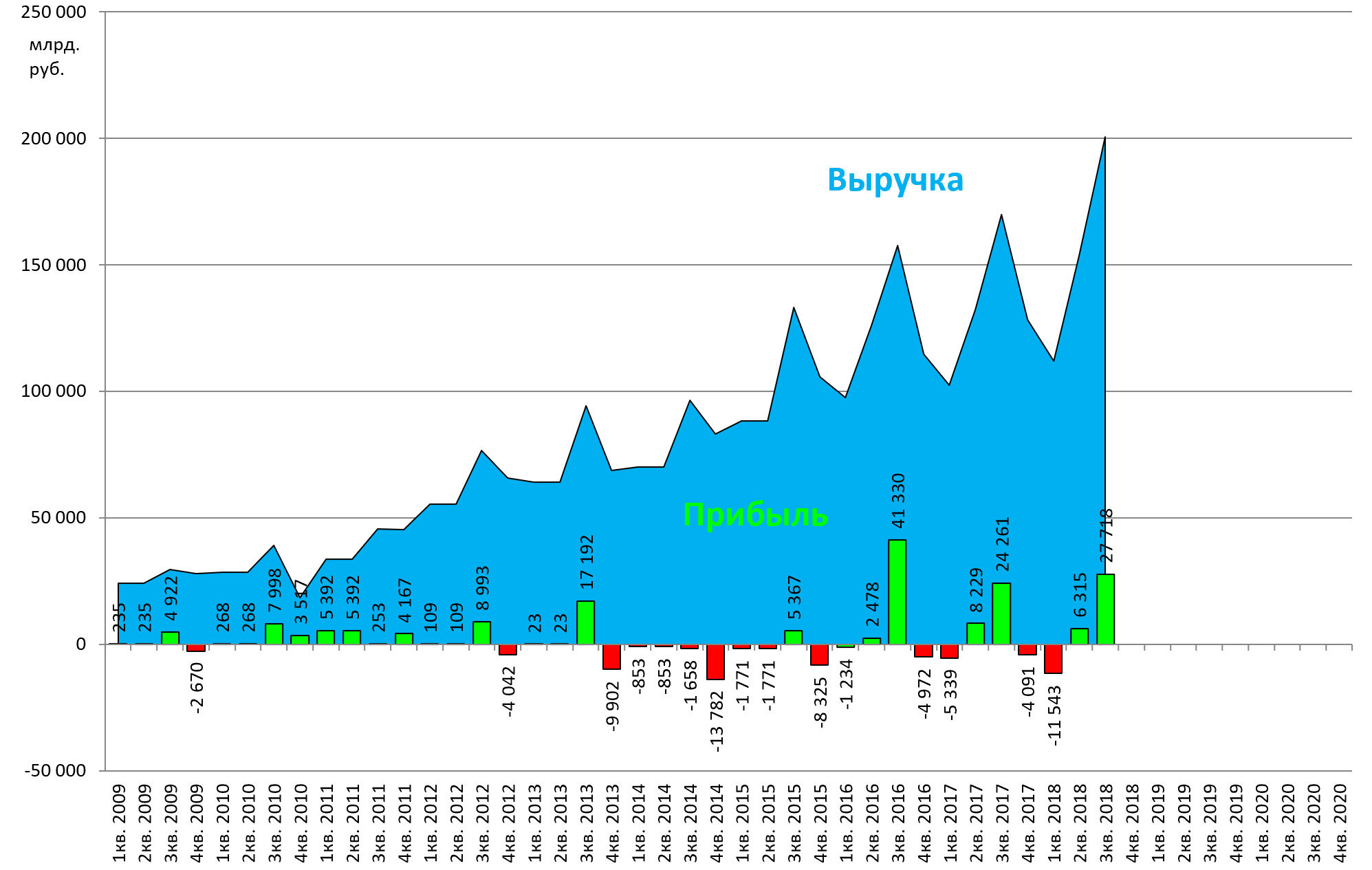

Компания получила рекордную, двухсотмиллиардную выручку в 3-м квартале, а прибыль больше чем год назад.

Это тяжелый квартал, не забываем. Дальше будет легче.

Бизнес больше, керосин дешевле, пилоты добрее.

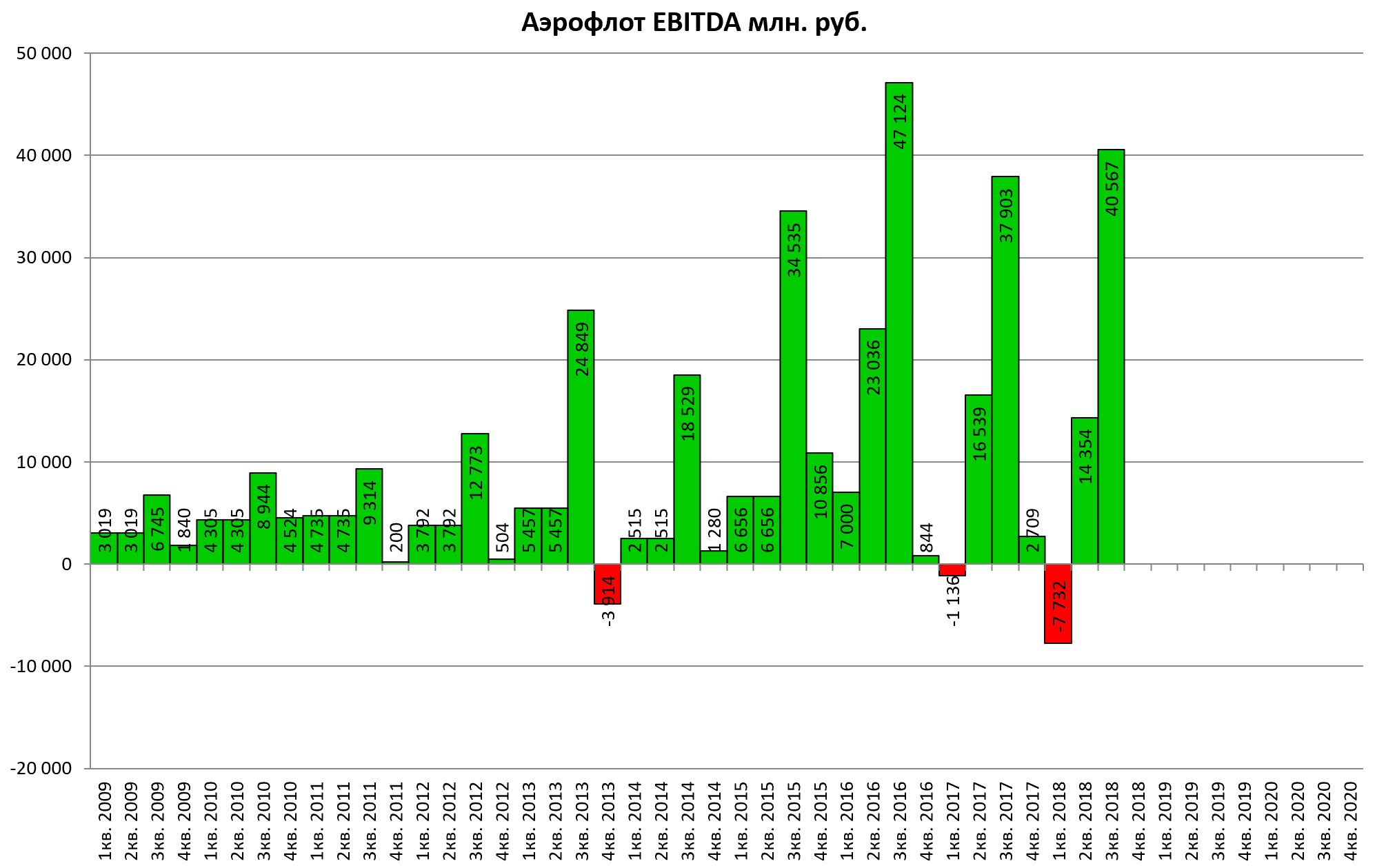

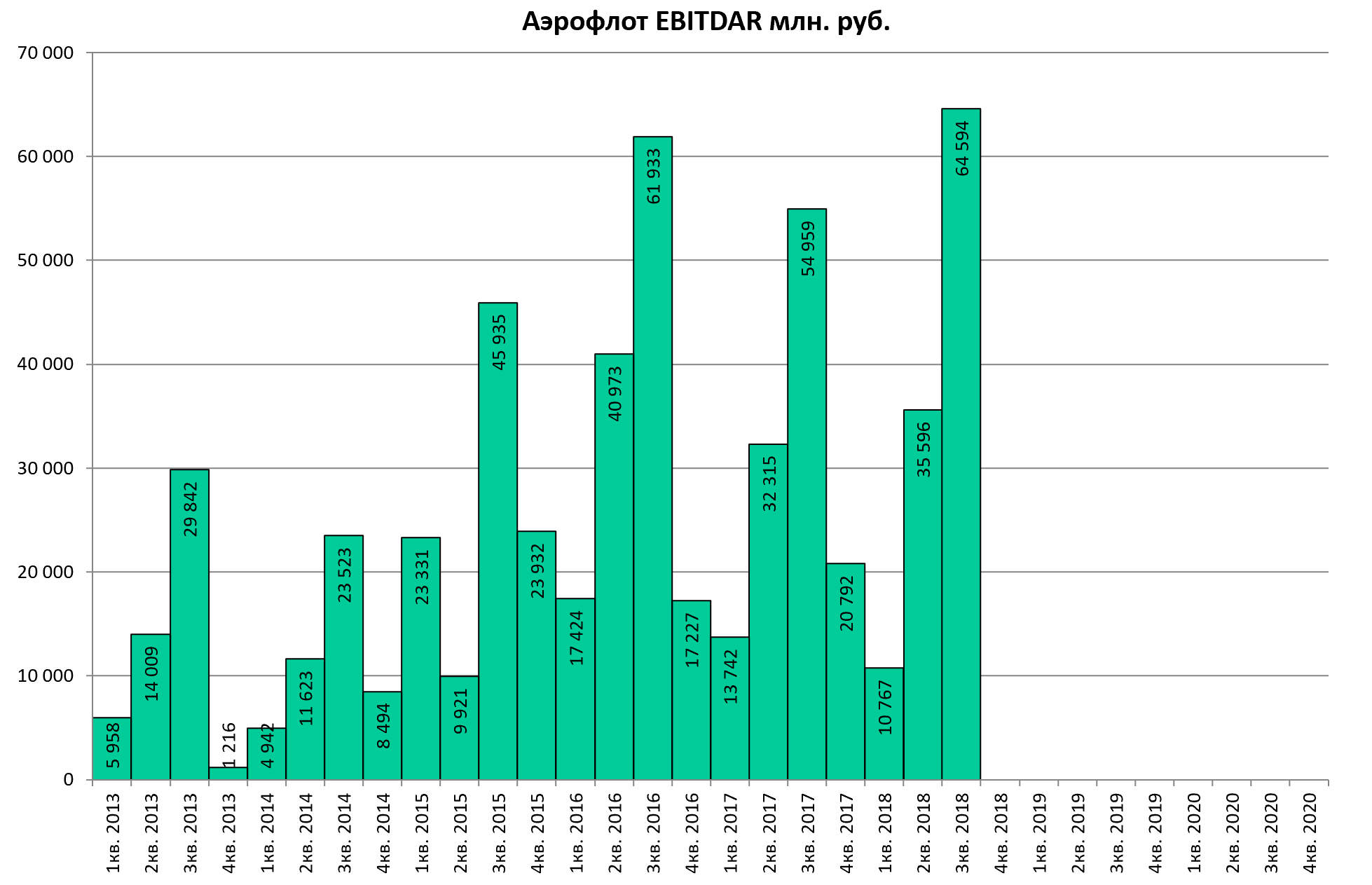

Для чего они стали публиковать EBITDAR писали в прошлом обзоре.

Не учитывают лизинговые платежи, так как это специфическая и неотъемлемая часть именно авиационного бизнеса.

Упрощенно говоря все это выглядит так:

Рост расходов почти полностью закрыт ростом бизнеса.

Да, был небольшой лаг, когда Аэрофлот приспосабливался, но зато и баррель выше 5000 не пойдет.

Плюс теперь кривые доходов и расходов пойдут куда? Правильно, в разные стороны. Аэрофлот продолжает рост бизнеса, а расходы будут падать.

Но аналитики могут увидеть это лишь в будущих отчетах. Как должен действовать разумный инвестор? Не смотреть ни на кого, на мнение толпы и рынка тем более, а доверять только своим расчетам.

Да, безумие охватывает то одни то другие истории, я сам видел как продавали на черном вторнике Сургутнефтегаз преф на миллиарды по 24-26, хотя там должны были по идее покупать. Но в целом все всегда происходит логично.

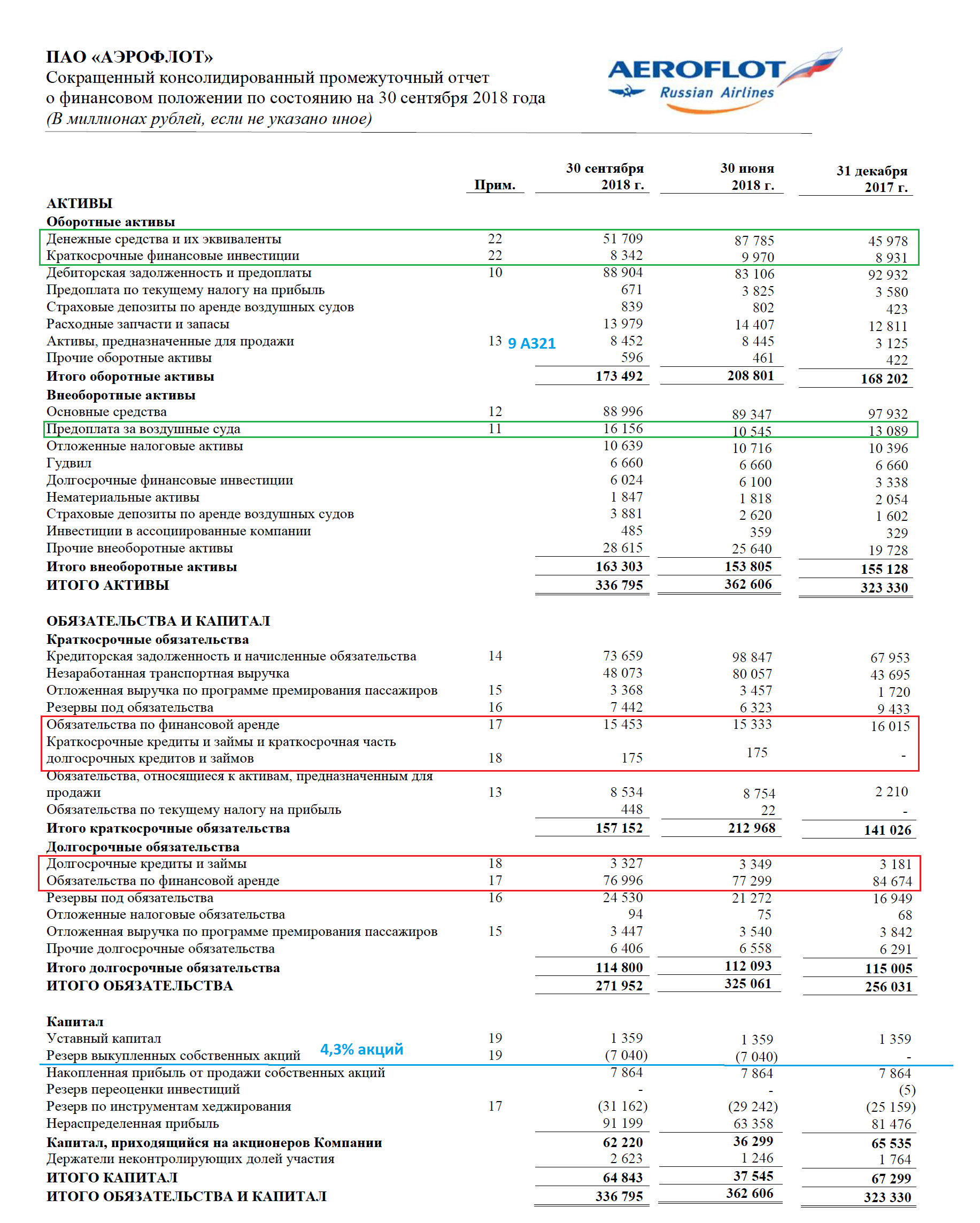

Баланс

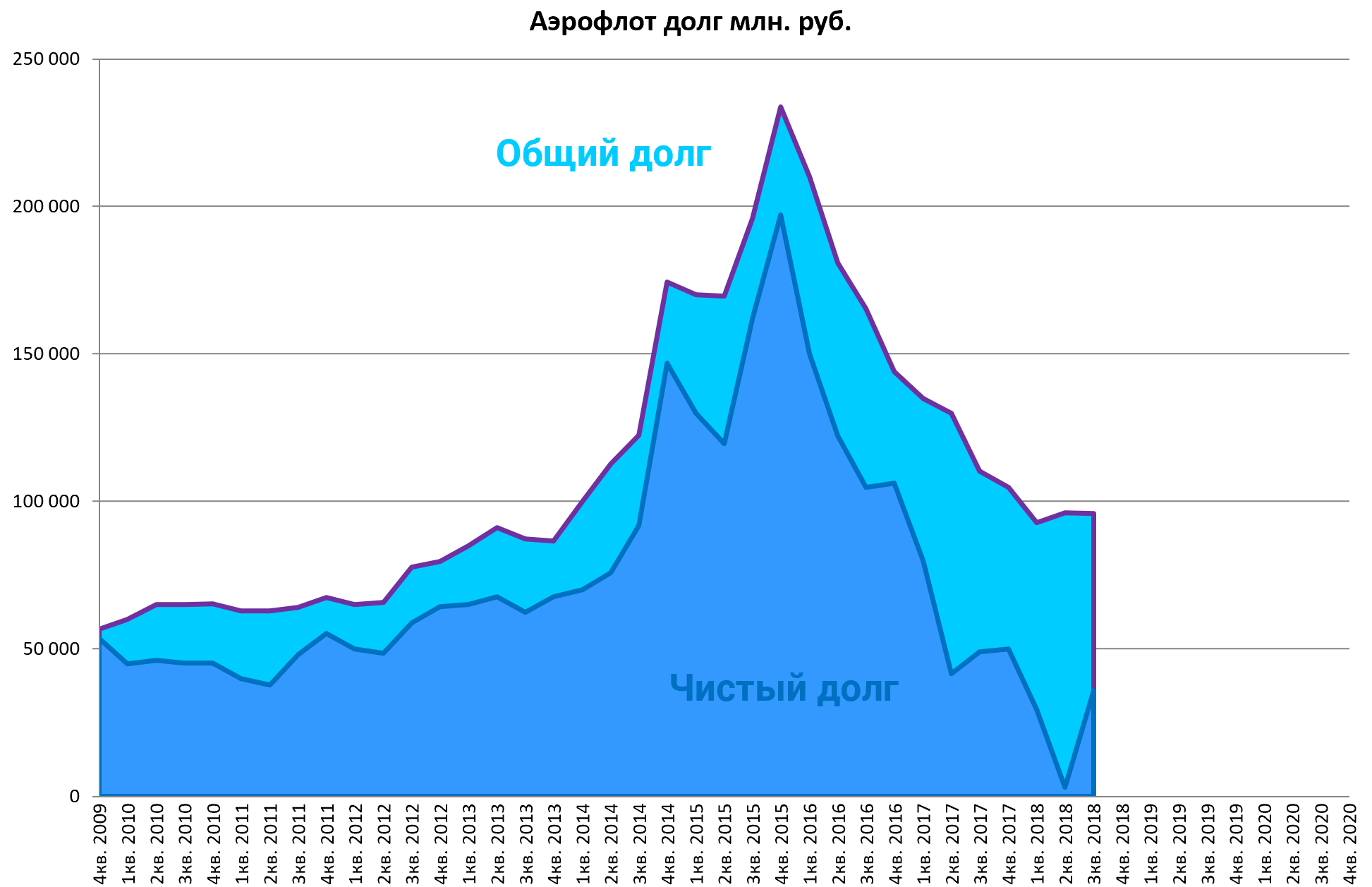

Чистый долг вырос, почему видно из баланса. Плюс выплата дивидендов на 14 миллиардов в июле.

Кстати, в сравнении с отчетом РСБУ видно, что основной точкой роста выступили другие активы и вероятно прежде всего Победа.

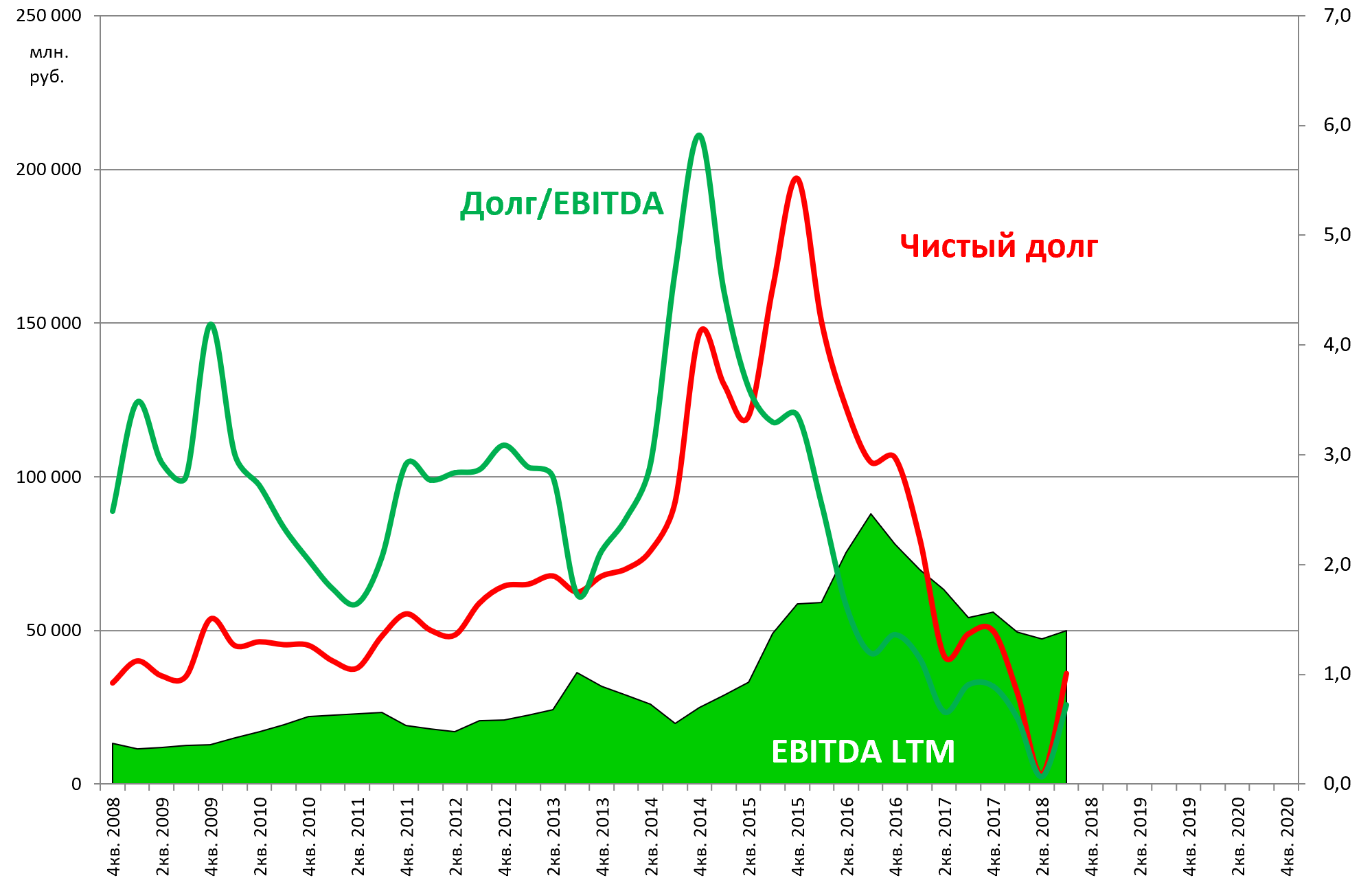

Долг/EBITDA = 0,7

ожидается рост EBITDA LTM, наверное из рисков только что-то вроде войны США с Ираном.

EV/EBITDA в районе 3 все это с тенденцией к обнулению долга и росту показателей.

EV/EBITDA = 3,3

P/E = 6,8

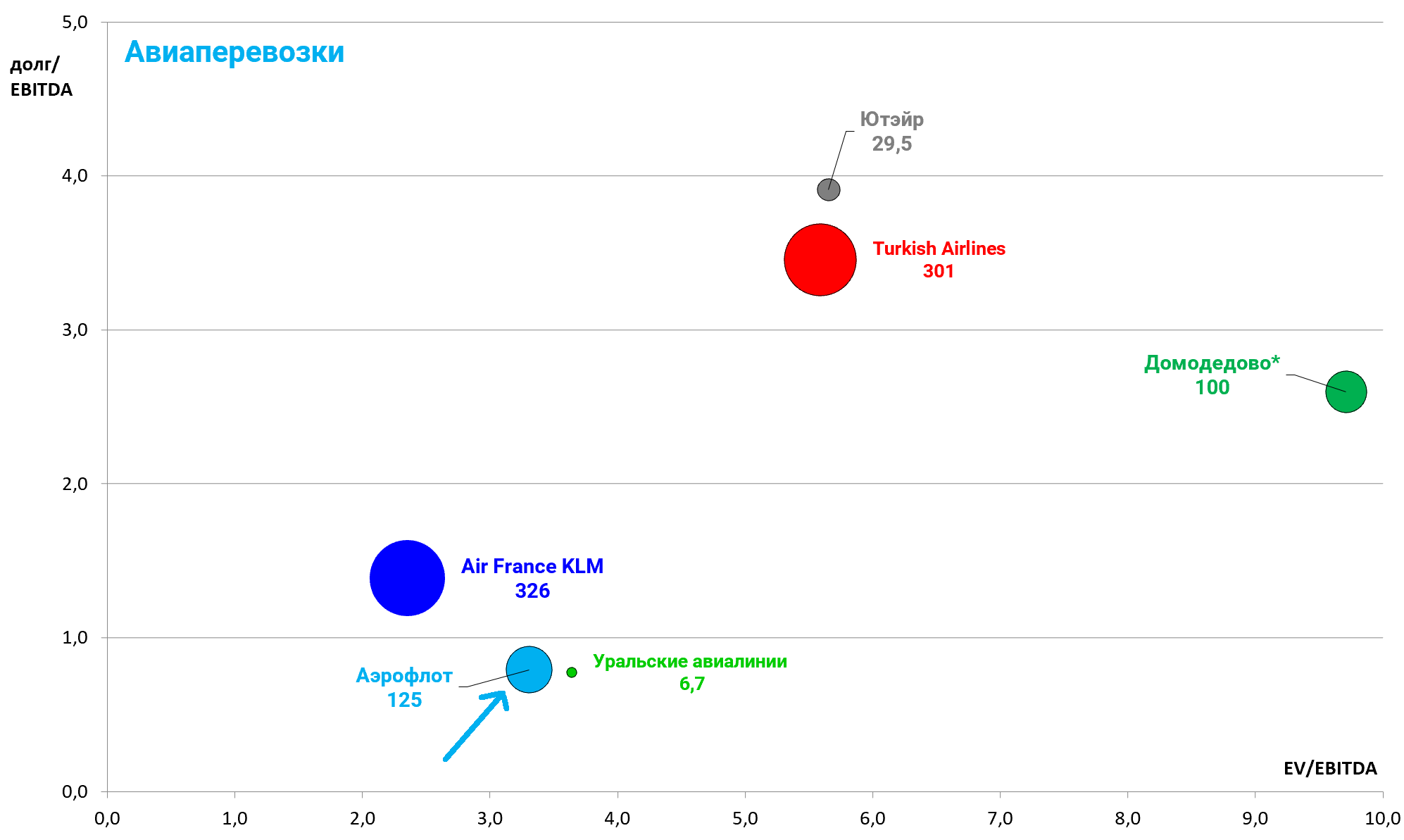

Самый дешевый актив Air France подорожал, с момента забастовок.

Аэрофлот также сместился вверх из-за роста долга. Но в целом он очень дешев.

Если вы охотитесь за недооцененными активами, то это естественный кандидат. Плюс он не только недооценен, но и растет и платит досточные дивиденды. Крайне редкое сочетание. В качестве альтернативы, среди ликвидных российских акций, в голову приходит только Сбербанк.

Уже все прикинули дивиденд в размере 9-10 рублей на акцию.

Тем кто брал бумагу в начале 2017 под топ-дивиденды наверное обидно.

Многие считают, что с таким дивидендом справедливая цена 90-110 рублей.

Но когда мы говорим о растущих компаниях, то мы должны мыслить иначе.

Дивиденд это лишь бонус. Главное это прогресс в бизнесе.

Что касается старой темы ройялти, нафталиновый козырь скептиков.

Действительно при прибыли в 25 млрд. рублей, Аэрофлот примерно 20 получает от того, что иностранные самолеты летают через российскую территорию.

Это конечно же нечестно по отношению к другим авиакомпаниям. И он бы не смог платить дивиденды точно. Это не рыночный рудимент и его надо отменить, но!

Взамен Аэрофлот себе в убыток продает билеты за 5 рублей, летает на Дальний Восток и Калининград и покупает российские самолеты. Вот такая концепция и ее отмена возможна лишь в отдаленном будущем, например где-то в 2025.