22.01.2018, 14:27

АКРОН В 2017Г УВЕЛИЧИЛ ПРОИЗВОДСТВО НА 13%, ДО 7,3 МЛН Т - КОМПАНИЯ

ГРУППА «АКРОН» В 2017 Г. УВЕЛИЧИЛА ОБЪЕМ ПРОИЗВОДСТВА УДОБРЕНИЙ НА 16%, ДО 6,06 МЛН Т - КОМПАНИЯ

Комментируя результаты, председатель Совета директоров ПАО «Акрон» Александр Попов отметил:

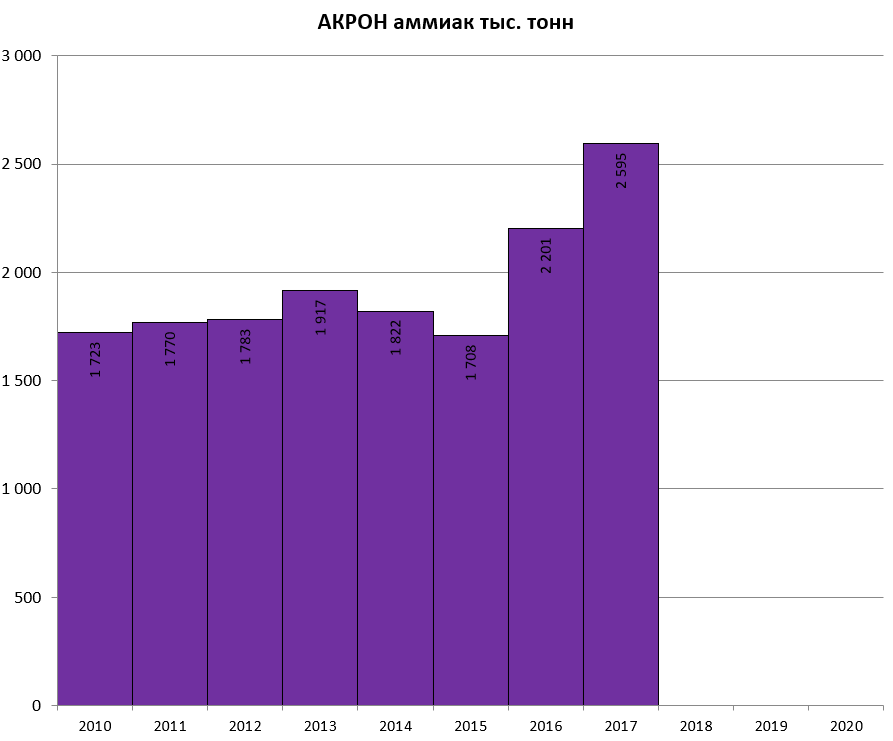

«В 2017 году мы продолжили ставить рекорды. Выпуск основной товарной продукции предприятиями Группы «Акрон» увеличился на 13% и достиг 7,3 млн т. При этом выпуск минеральных удобрений вырос на 16%, до 6,1 млн т. Рекордные показатели стали возможны благодаря стабильной работе запущенного в 2016 году нового агрегата аммиака в Великом Новгороде и проводимой модернизации основных производств в «Акроне» и «Дорогобуже».

Объем производства аммиака предприятиями Группы вырос на 18%. Выпуск на новом агрегате «Аммиак-4» составил 786 тыс. т, что на 12% больше первоначальной проектной мощности. Это стало возможным благодаря его модернизации. Во втором квартале 2017 года агрегат вышел на мощность 2 300 т в сутки, и за счет дальнейших мероприятий мы планируем увеличить его мощность до 2 500 т в сутки.

Мы отреагировали на слабую конъюнктуру рынка КАС, сократив его выпуск на 16% и увеличив выпуск других азотных удобрений. Объем производства аммиачной селитры предприятиями Группы вырос на 13%. Производство сельскохозяйственного карбамида увеличилось на 16%. Это стало возможным благодаря реализации программы «Карбамид-1800» в «Акроне» в Великом Новгороде. Также вырос выпуск промышленного карбамида на 19%, в том числе было произведено 70 тыс. т карбамида для приготовления растворов AdBlue.

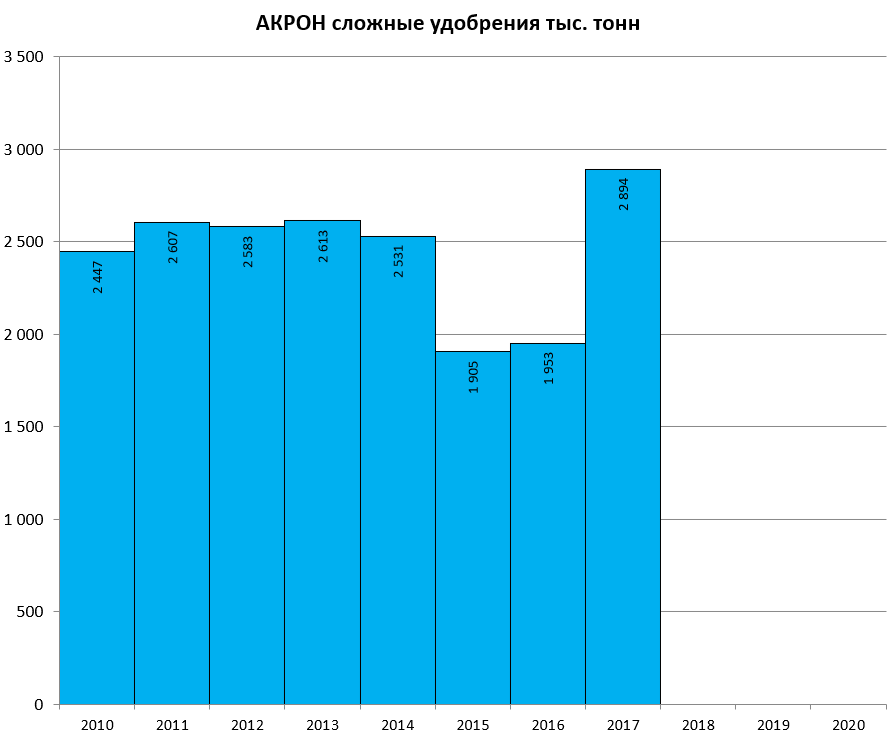

Выпуск сложных удобрений Группой «Акрон» увеличился на 48%. Наибольший вклад здесь внесло увеличение выпуска смешанных удобрений в «Дорогобуже», что позволило нам подстроиться под потребности рынка. Выпуск NPK вырос на 18% благодаря реализации проекта по увеличению производственной мощности двух агрегатов NPK на площадке «Акрон» и проведенному в «Дорогобуже» в 2016 году техническому перевооружению цеха NPK в рамках планового капитального ремонта.

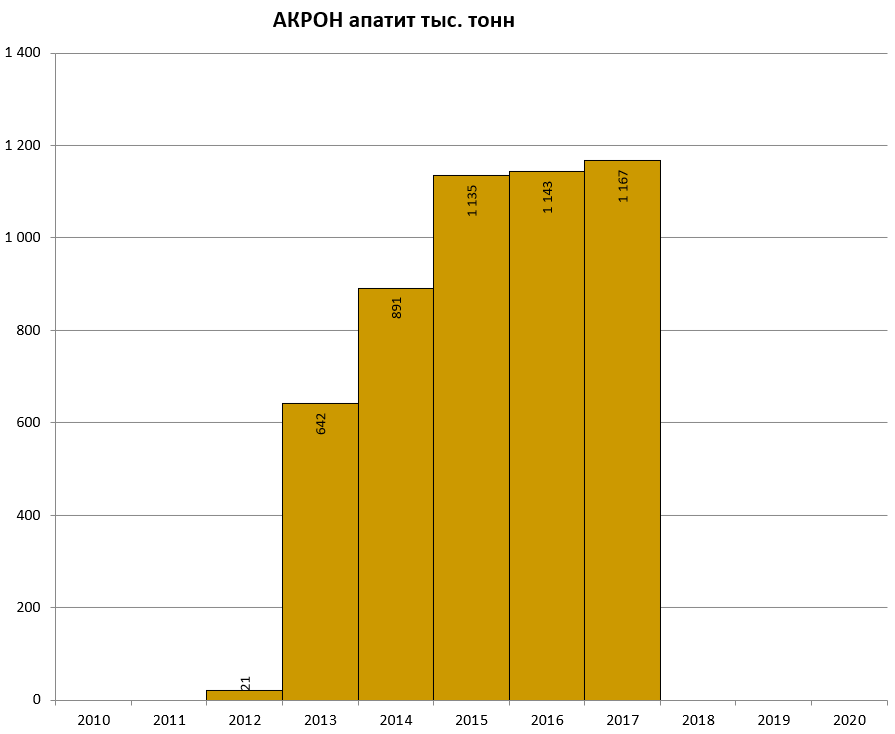

Объем производства апатитового концентрата в 2017 году вырос на 2%. Стоит отметить, что данный результат был достигнут несмотря на большой объем вскрышных работ в первом квартале. В следующие кварталы объем выпуска был рекордно высоким. Продолжаются работы по расширению ГОКа. В сентябре была добыта первая руда с подземного рудника.

Благодаря принятой в 2017 году новой стратегии развития мы и дальше будем увеличивать объемы производства ».

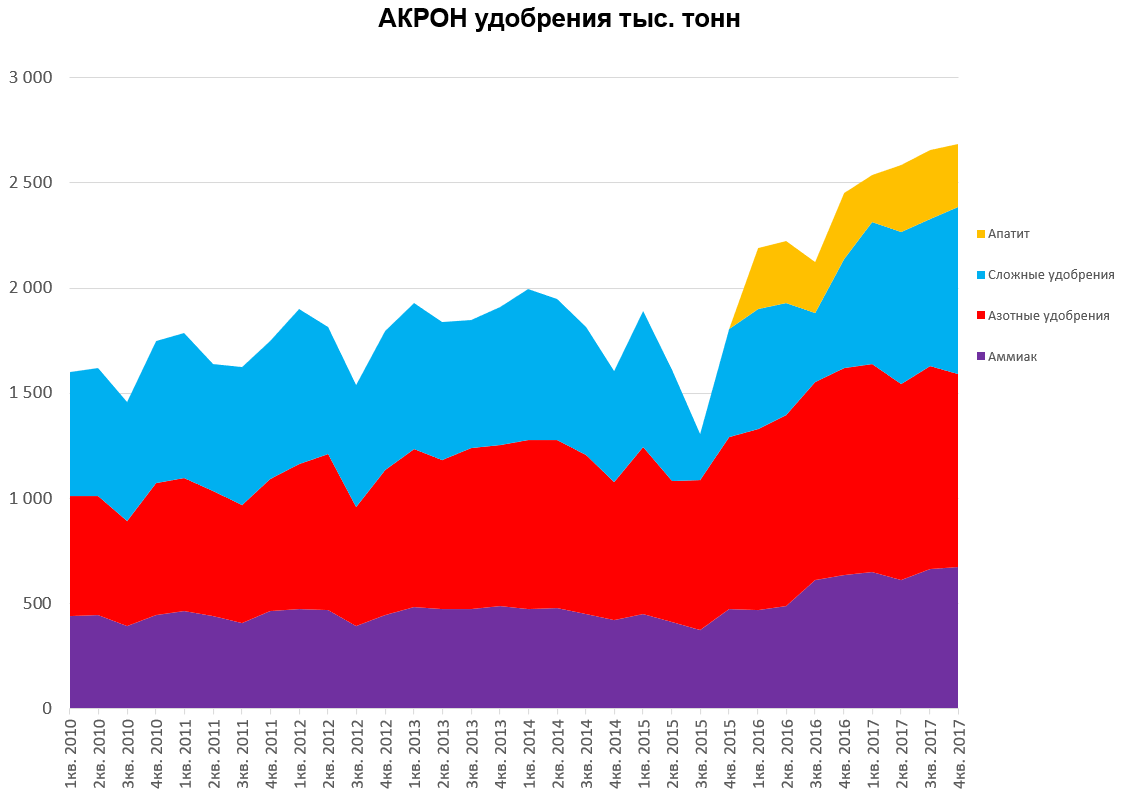

По видам удобрений

Все данные с учетом деконсолидации задним числом Хунжи-АКРОНа.

Запуск Аммиак-4 компенсировал потери.

В сумме удобрений больше чем общее производство, так как условно из одного делают другое.

Результаты ударные.

Тенденции на рынке

После роста в сентябре в четвертом квартале мировые цены на карбамид оставались на высоком уровне. Этому способствовал сильный сезонный спрос и увеличение себестоимости производства в Китае. Небольшое давление на цены оказала отмена Индией в конце октября тендера на покупку карбамида, в котором ей была предложена цена $300 CFR. Однако в декабре страна все же была вынуждена выйти на рынок, что поддержало цены.

Средний уровень цен на карбамид в 2017 году составил $218 FOB Балтика, что на 12% выше уровня 2016 года. При этом в течение года наблюдалась сильная волатильность. В период высокого сезонного спроса в мире – первый и четвертый кварталы – цены взлетали до $260 FOB Балтика, а в период низкого сезонного спроса – второй и третий кварталы – цены опускались до $180. Причиной тому стала роль Китая как маржинального производителя. Себестоимость производства в нем значительно выросла в 2016 – 2017 годах на фоне роста стоимости угля и предпринимаемых государством экологических мер. В период высокого спроса необходимость китайского продукта, предлагаемого по высоким ценам, оказывала существенную поддержку мировым ценам. В периоды низкого спроса цены падали до уровня себестоимости в других странах мира. Объемы экспорта карбамида из Китая за год сократились до 4 – 4,5 млн т с 8,9 млн т в 2016 году. В 2018 году ожидается дальнейшее сокращение экспорта до 2 млн т. Тем не менее, себестоимость производства в Китае продолжит оказывать влияние на мировые цены.

В конце 2017 года китайские производители карбамида с использованием газа были вынуждены остановить производство из-за нехватки топлива, направленного на отопление и другие приоритетные цели. Загрузка мощностей по производству карбамида в Китае снизилась ниже 50%, а цены в январе достигли $310 FOB Китай. Ожидается, что ограничения на поставки газа будут действовать до конца отопительного сезона в марте. Также правительство Китая заявило о планах по увеличению резервов карбамида в стране на 5,5 млн т, до 10 млн т, чтобы гарантировать поставки для весеннего посевного сезона. Таким образом, объемы производства будут направлены на покрытие внутреннего спроса, в то время как объемы экспорта в первом квартале будут весьма ограничены. Также ожидается, что в первом квартале покупатели из США будут осуществлять активные закупки карбамида для покрытия сезонного спроса. Таким образом, баланс спроса и предложения говорит о сохранении высоких мировых цен на карбамид вплоть до второго квартала, после чего цены могут оказаться под давлением на фоне низкого сезонного спроса. По оценкам отраслевых экспертов, средний уровень цен на карбамид в 2018 году составит около $230 FOB Балтика, что на $10 выше уровня прошлого года. При этом колебания цен внутри года ожидаются ниже, чем в 2017 году, из-за ограниченной доступности китайского продукта.

Цены на премиальные азотные удобрения – аммиачную селитру и КАС – традиционно следуют за ценами на карбамид, который является наиболее распространенным азотным удобрением. После роста в сентябре в четвертом квартале цены на аммиачную селитру стабилизировались. Цены на КАС, перешедшие к восстановлению чуть позже, росли в четвертом квартале. Премия аммиачной селитры к карбамиду в 2017 году расширилась до 20%. Премия КАС в 2017 году исчезла из-за увеличения производства в США и ужесточения конкуренции.

Цены на NPK в четвертом квартале оставались стабильными после восстановления в сентябре и имеют потенциал к умеренному повышению вслед за ценами в азотном и фосфорном сегментах. Премии NPK к корзине базовых продуктов – карбамиду, DAP и хлористому калию – на протяжении всего 2017 года сохранялись на высоком уровне (15 – 20%).