10.03.2018, 15:25

Краткие итоги февраля.

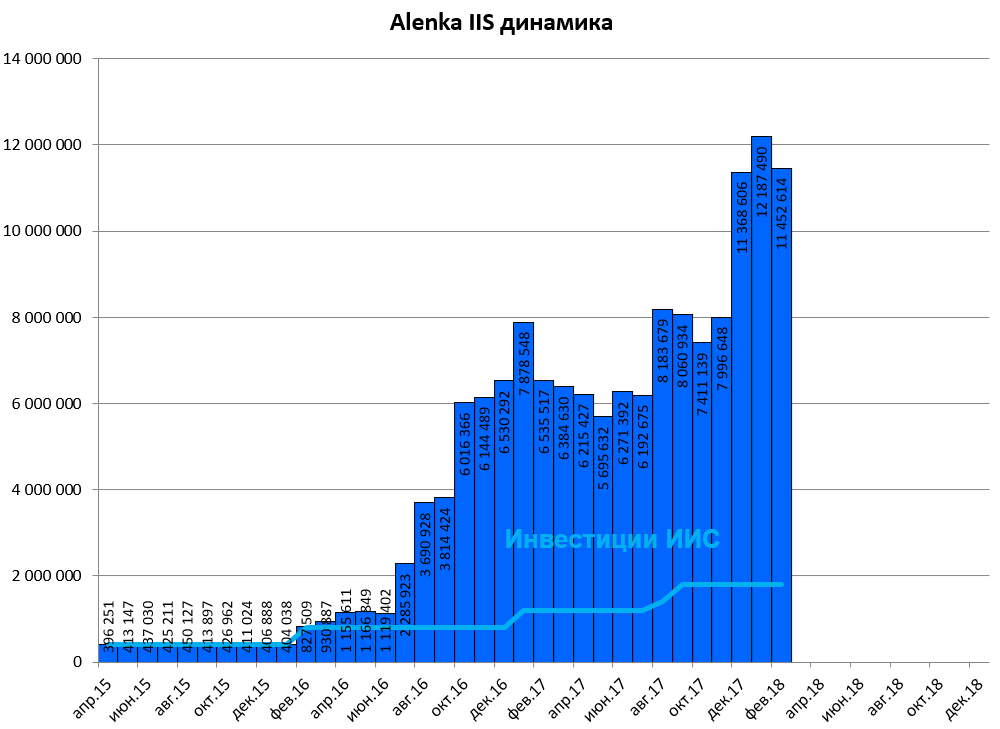

Счет упал и в марте пока продолжает снижение. Оглядываясь назад это выглядит как часть процесса, но те инвесторы кто пришел бы на рынок в январе и потеряли бы 7% и потом еще, наверное были бы в ужасе.

- RUSAL упал. Компании придется потратится на 1,9% акций ГМК по сверхвысоким ценам. Примерно на $700 млн. вырастет долг.

http://eve-finance.ru/t/interros-i-rusal-dokupayut-akczii-gmk-norilskij-nikel/203

Довольно глупый поступок со стороны Олега Дерипаски, которому можно вручить биржевую “золотую малину” .

Самое ужасное в этом истории то, что продажа акций вновь напрашивалась и уже второй раз (первый раз осенью 2017, когда РУСАЛ вдруг стал популярен), но я не продал только из-за того, что появился шанс, что компания сдаст весь ГМК и акции вырастут до 60-65 рублей за пару торговых сессий.

В этот раз выход Михаила Прохорова уже не выглядит так глупо. А надежды на Виктора Вексельберга пока не оправдываются.

В любом случае, RUSAL играет в поглощение ГМК в долгую, то есть с прицелом на 2022, а продавать уже поздно.

Ну а удар от Трампа вообще был не прогнозируем. Если бумага отрастет, например к маю, к отчету за 1-й квартал 2018, то не исключаю ее продажи.

- Мечел в феврале не радовал как и весь сектор.

Пока время работает на компанию. Ставки по займам все ниже, а в 2018 ожидается рост производства.

Докупил 10000 обычек, 41700 акций это 0,01% голосов.

Сейчас префы стали дороже обычки, но не забываем, что акция это голос.

В теории, с таким free-float, в капитале может появиться стратег.

Повторю свою идею. EV/EBITDA сектора примерно 5-6. Мечел на уровне. Распадская еще лучше (№1 в ИБ от стали и угля, то есть супердешева).

Кстати, Северсталь почти такая же дешевая как ММК, что исторически встречается очень редко.

Как только Мечел загасит часть долга или нарастит EBITDA или шансы на это станут очевидны всем, капитализация утроится.

Какие-то подробности про концессию, Эльгу и привлечение стратега мы услышим лишь в апреле. Так что в марте прорыва не жду.

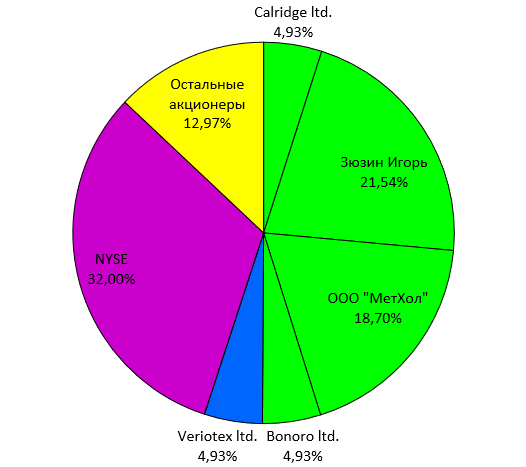

- Докупил еще 100 000 акций Системы на плечо.

Компания уже рассчиталась с Роснефтью/Башнефтью. Это вообще никак не было замечено рынком! В чем причина не ясно.

Предположительно, после следующих событий, рынок по-иному взглянет на актив:

-

Отчет за 1-й квартал 2018 (не за 2017), где будет виден актуальный долг и способность его обслуживать.

-

Рекомендация по дивидендам за 2017 , инвесторы наконец увидят, что дивполитика работает.

-

Завершение байбэка в МТС , Система продолжает монетизировать долю в зрелом активе.

-

SPO Детского мира . Долгожданное событие.

-

Анонс IPO Сегежа и Степь . Появление новых публичных активов. Исторически есть явная связь между капитализацией Системы и стоимостью долей публичных активов на бирже.

-

Завершение эпопеи с убыточный индийским SSTL . Очень важно для консолидированной EBITDA, смотрите наши обзоры вроде этого

http://eve-finance.ru/t/nepublichnye-dochki-afk-sistema-otchety-za-3-j-kvartal-2017/243 -

Деконсолидация убыточных и закредитованных РТИ с Микроном через создание СП с “Ростехом”.

http://eve-finance.ru/t/afk-sistema-polnostyu-rasplatilas-s-rosnano-za-dolyu-v-mikrone/242

История понятна и проста. То что акции не растут - использую момент для докупки. Апсайд явно выше чем у РУСАЛа.

Более подробный обзор в марте.

Всем успехов!