04.10.2017, 09:50

Портфель из консервативного стал агрессивным, надеюсь временно.

Как всегда кратко по идеям, тем более промежуточный обзор уже подводил.

http://eve-finance.ru/t/alenka-bond-izmeneniya-v-portfele-sentyabr-2017/206

- ГМК “Норильский никель”. Держу большой пакет, фактически на плечо. Тем более в ФИНАМе Ленэнерго сделали “слегка маржинальным” с (обеспечение 80%).

Интересно , что в сентябре выходили обзоры по компании от Атона, JP Morgan, Morgan Stanley, UBS.

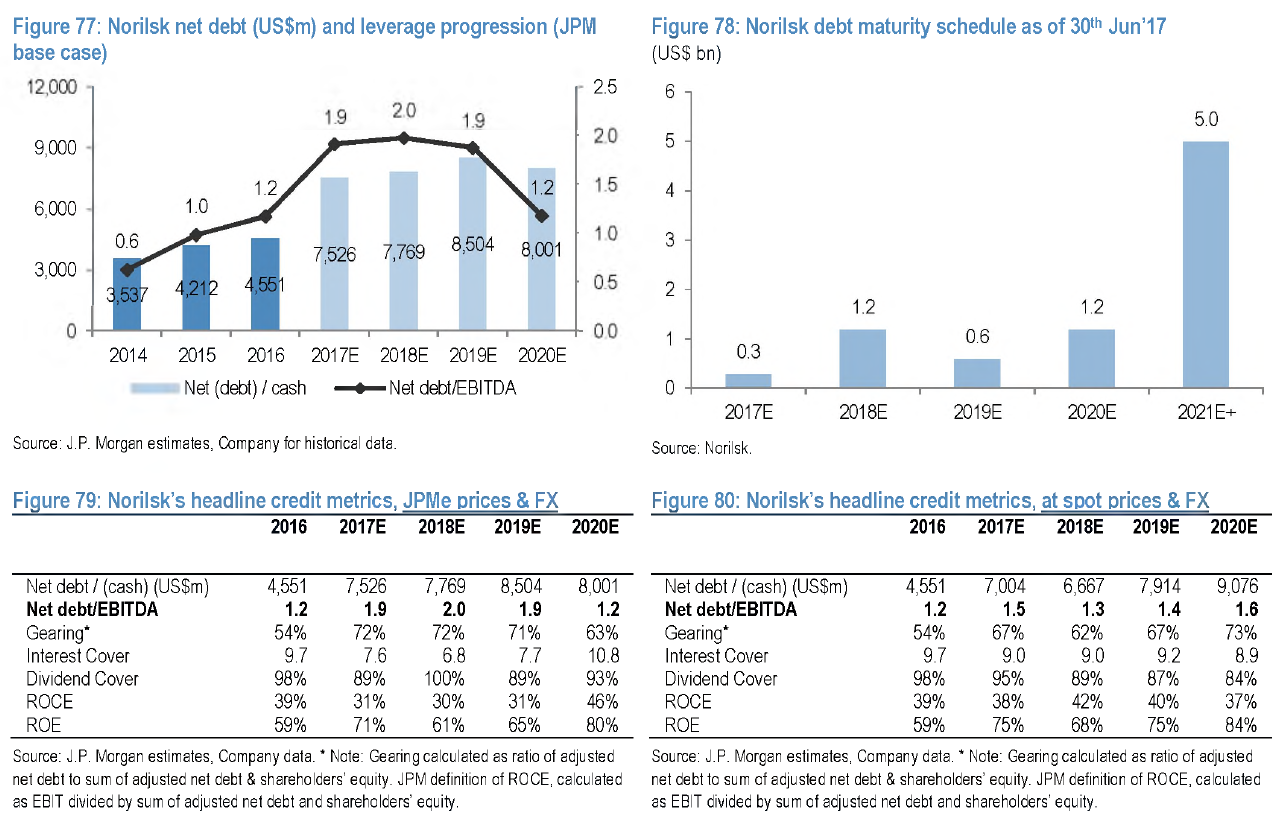

Про дивиденды я свою версию писал и придерживаюсь своего прогноза. Суть всех обзоров склоняется к тому, чтобы “угадать” какая будет EBITDA 18. Как и писал в предыдущей записи, $5 млрд. дает мне $20000 на 1000 акций.

Вы наверное могли заметить, что выплата 60% EBITDA на дивиденды превышает FCF и ведет к росту чистого долга ГМК. То есть условно говоря, такая дивполитика загоняет компанию в долговую яму и это вроде бы негативно.

То есть, при EBITDA даже в $5 млрд. ($3,9 млрд. в 2016) 60% надо отдать акционерам, плюс еще программа капиталовложений, проценты, налоги и чистый долг вырастет опять. Это ведет к его постепенному росту скажем до $9 млрд. и тогда последует “защитная” отмена 60% от EBITDA по формуле.

“Элеткромобильный скачок” и разворот рынков металлов это все же хоть и ожидаемые, но труднопрогнозируемые вещи.

Однако, все маститые аналитики совершенно в упор не видят козыри которые остались в рукаве у ГМК. И о них известно с самого принятия новой стратегии в 2014. Их три и первый был почти израсходован.

- Распродажа непрофильных активов . Продали уже почти все. Офис, казначейские акции, авиакомпанию, порт, австралийские активы. Немного зависли активы в южной Африке. Даже долю в Быстринском ГОКе продали.

-

Газовые активы .

http://eve-finance.ru/t/yatek-otchet-za-1-e-polugodie-2016-po-msfo-plyus-obzor-nezavisimyh-gazovikov/208

То есть актив может тянуть на 13-16 млрд. куб.м газа если вложить в него $1,5 млрд… Это будет 1/5 НоваТЭКа. Считайте сами сколько это может стоить. Но я думаю $2-4 млрд. точно, тем более трубопроводы потихоньку подтягивают поближе на Север.

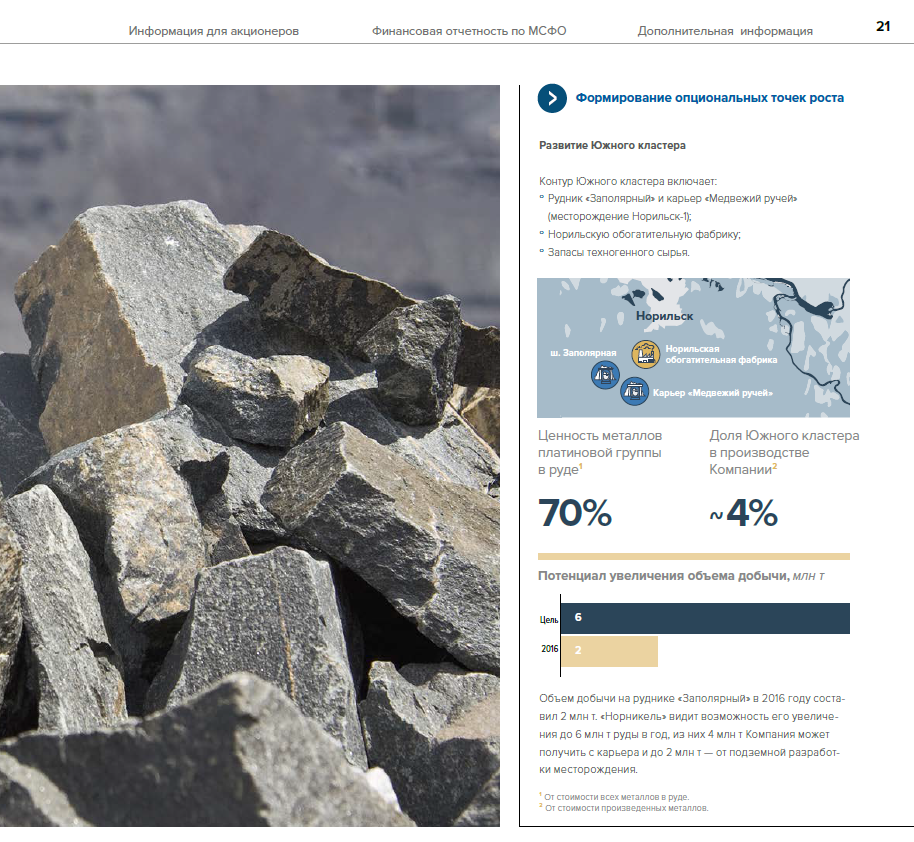

- Южный кластер . В последнее время официальные лица ГМК начали говорит об этом публично, но как я уже сказал аналитики просто не слышат их.

Активы, которые могут быть выделены в новую компанию, образуют так называемый Южный кластер Заполярного филиала ГМК, который включает Норильскую обогатительную фабрику, карьер Медвежий ручей, шахту Заполярная, и хвостохранилище Лебяжье.

Итак, может быть создан гигантский производитель платиноидов. Плюс он может быть объединен с Русской платиной.

Как ГМК монетизирует актив?

- Продажа целиком.

- Продажа доли или IPO.

- Выделение или spin-off.

Вероятно будет третий сценарий и мы получим акции условного “Южного кластера” или “Южного Полюса” )

Жду анонс уже в ноябре 2017.

- Ленэнерго ап держу. Мне нравится эта постепенная переоценка. А скоро жду и новости о реорганизации (присоединение дочек).

Закончился третий квартал и скоро пойдут отчеты.

- Половину МТС продал после роста, вторую часть буду держать до отсечки, а возможно вообще путь лежит, приносит дивиденды.

Системе сейчас нужны деньги и байбэк может быть ускорен.

- Облигации Открытия Холдинг.

Прошли оферту по 4-му выпуску, почти никто бумаги не предъявил, что подтверждает мою гипотезу о том, что обглигации были в БОМПе.

Все эти масштабные сделки в Европлане-САФМАРе, Русснефти, Открытии, Полиметалле, ОВК, Будущем, МКБ, ПСБ, Возрождении, Росгосстрахе, НКХП проходили через стакан неспроста. Это думаю их заставил отразить Центробанк. Раскольцовка продолжается.

Два банка (а фактически 5), стали госбанками и известно, что они будут объединены в один. Это хорошее решение.

Формально этот БРОРТ еще 4-й, но еще пару банков и он станет 3-м по размеру.

Чем хорошо это для Открытия Холдинг? Его доля в Банке Открытие еще будет что-то стоить. Очень надеюсь на это.

Кстати, выяснилось, что у них был еще пакет в Полиметалле, это немного улучшает дело. Плюс жду что АЛРОСА купит у них алмазный актив.

Вот ссылка на прогноз Правительства Якутия о падении добычи АЛРОСА. А это шанс ее восстановить.

Якутии пришлось скорректировать прогноз социально-экономического развития на 2018–2020 годы из-за аварии на руднике «Мир» АЛРОСА. За три года не удастся восстановить добычу компании до текущего уровня, признали чиновники

В любом случае данная авантюра привела к моим большим потерям.

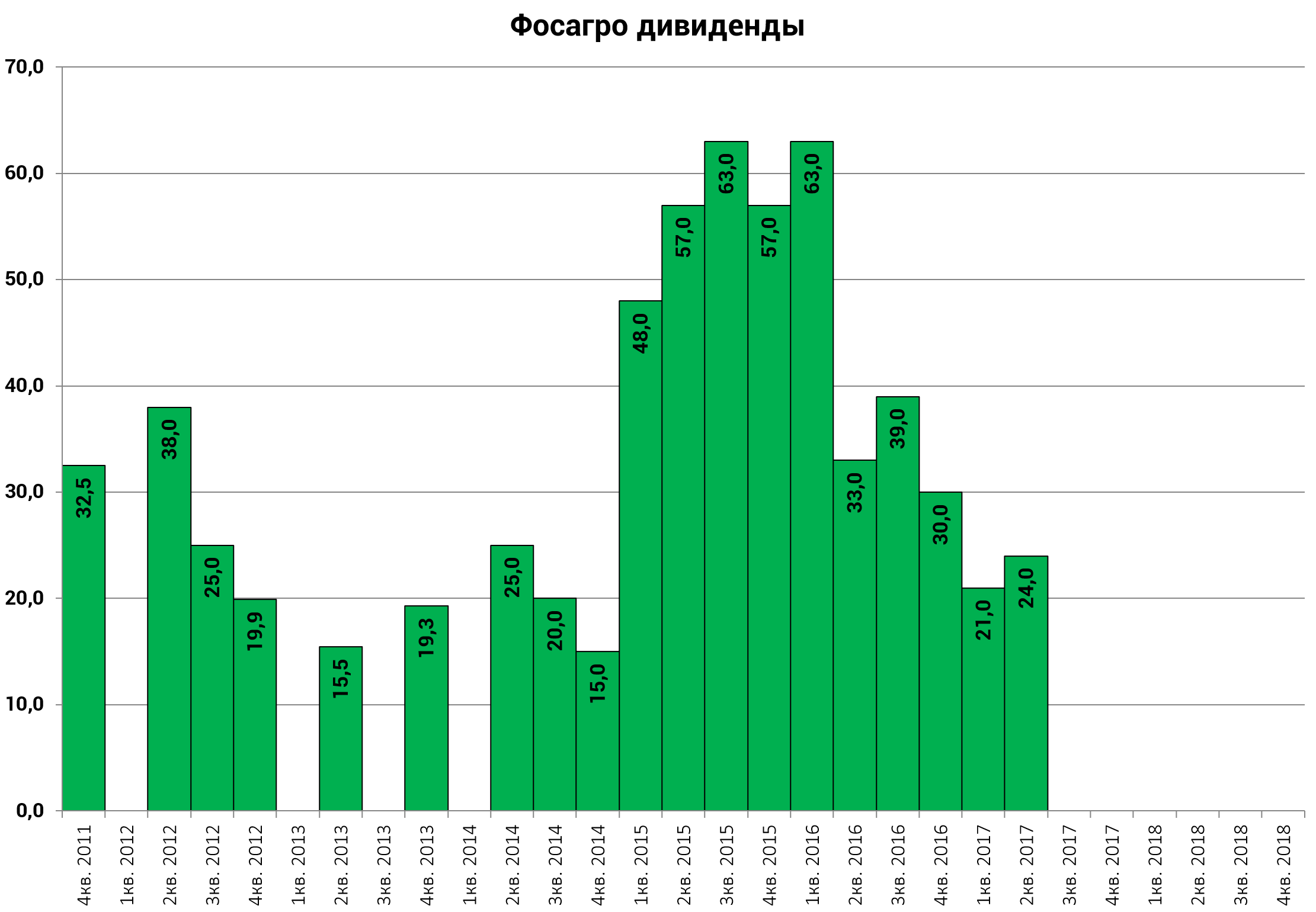

- Подкупаю акции Фосагро.

Купил 1295 акций или 0,001% компании.

Скоро отсечка под небольшой промежуточный дивиденд.

Планирую нарастить долю как минимум в два раза.

Также удивляюсь, почему аналитики не видят, что очищения рынка не за горами и покупать то надо когда все плохо (РУСАЛ по 25 год назад что-то никто не советовал, зато АЛРОСА после 100 рублей была в ТОП-идеях)

Как всегда увеличил счет на 100 000 рублей.

Счет упал. На растущем рынке. Позор мне.

Так как Ленэнерго стало маржинальным, то я изменил отображение портфеля, с учетом этого. Так мне кажется более репрезентативно.

В то же время тут не видно плечо которое превышает 100%.

На консервативную стратегию не похоже!

P.S. купил вчера Мегафон на этот счет.

Дивиденды от него в принципе всегда идут, но главное это изменения в индексе MSCI Russia.