12.08.2017, 12:05

Небольшая смена стратегии.

Для начала я вообще хотел сменить название портфеля на ALENKA DIVIDEND, так как облигации все равно это не мое. А дивидендные акции доминируют в портфеле. Но раз исторически сложилось, пусть будет ассоциация с агентом 007.

Для чего я веду на сайте три разных, но реальных портфеля?

Для того чтобы подписчики понимали, что все то о чем я пишу и рассказываю это не просто теория, а то что можно применить на практике. Инвестирование на основе здравого смысла и расчетов. Успешно или нет, все могут увидеть в ходе ежемесячных подведений итогов.

Реальные акции с внебиржи начинал на страте проекта с октября 2013 с 3,5 млн. рублей (у меня еще есть несколько бумаг вне портфеля ALENKA BOARD Уральские авиалинии, Красный Октябрь СПб, МВЗ им.Миля, СМПП, Енисейское пароходство ап, Кубанские МС, Калугаоблгаз).

Реальный счет ИИС куда я сделал три взноса по 400к в 2015, 2016 и 2017 как труинвестор, покупаю туда акции с большим апсайдом на долгий срок. Эксперимент открыт, посмотрим, что даст налоговая льгота на большом промежутке времени.

Реальный счет с высокодивидендными ликвидными акциями и облигациями, где я собрал бумаги с большими и главное понятными дивидендами и при этом с потенциалом роста тела. Бумаги Ленэнерго у меня были еще с лета 2016, облигации Финанс-Авиа еще с конца 2015. ГМК было немного, ГМК и Сургутнефтегаз докупил на дивиденды от Уральских авиалиний Красного октября и объединил все это в новый подпроект.

Сейчас решил немного изменить стратегию. Возможно даже радикально. В начале августа пришли дивиденды по Сургутнефтегазу и купон по Финанс-Авиа.

а) Облигации я перевел на другой счет . Я сделал это технически следующим образом. Их купил у меня мой друг, а я откупил потом у него.

б) Ленэнерго ап так сильно росло и даже достигло нового исторического пика, что прибыль так сильно жгла мне карман, что я продал 100 лотов из 1000. Все равно они были больше чем нужная мне доля в 0,1% от префов. Сколько будет стоить бумага с дивидендами через 11 месяцев в 9 рублей? Наши инвесторы таковы, что дальше года не заглядывают (а дальше 15 рублей) и поэтому особо выше 70 рублей акция думаю пока не заберется. Хотя продавать все тоже не хочу, в любой момент объявят о реорганизации.

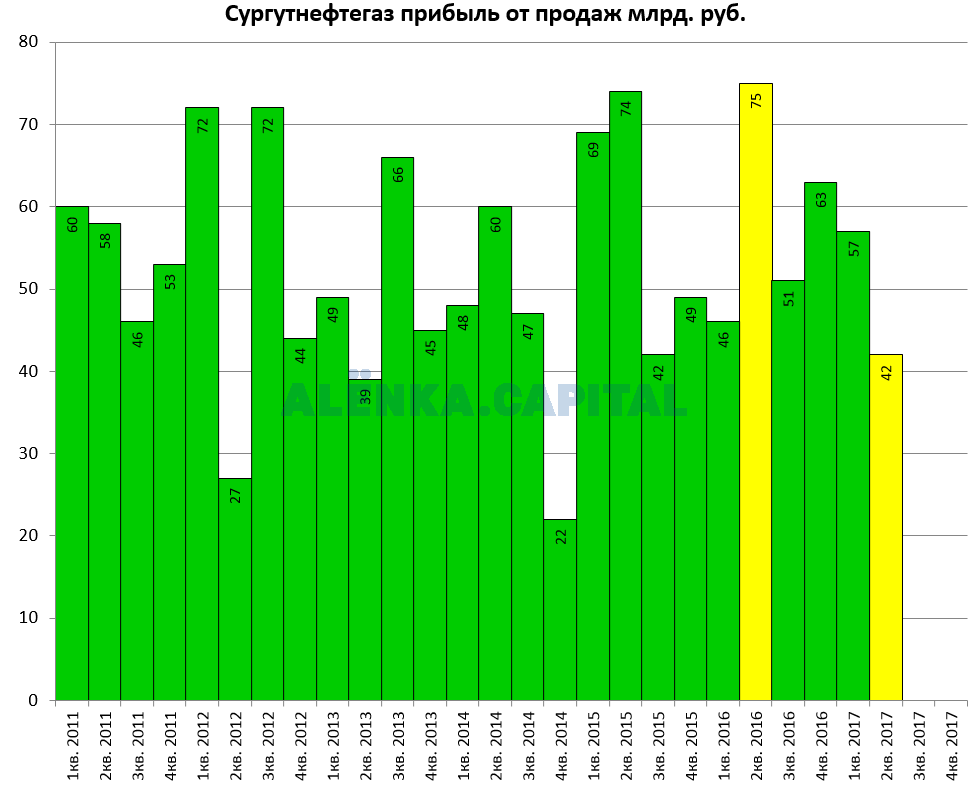

в) Сургутнефтегаз плохо отчитался за 2-й квартал. Причем я смотрю не на чистую прибыль, которая наконец-то появилась, а на прибыль от продаж.

От нас не зависят те самые “три рубля точно дадут”, если доллар закроет год на 60,67 рублях. Так вот все идет к тому, что за этот года точно дадут лишь 2 рубля. Но если доллар подрастет, то 3-4 рубля. Это лично меня не очень устраивает.

Плюс есть очень субъективные догадки, что раз все сырье растет, то возможно и нефть подрастет.

Вдруг падет Мадуро и в Венесуэле будет кризис и временный спад добычи или что-то в этом роде.

Поэтому я часть Сургутнефтегаза продал, больше половины, оставил 40000 акций. То есть они не интересны. Тем более они хорошо подорожали. Апсайд мне кажется при курсе в 60 не очень велик.

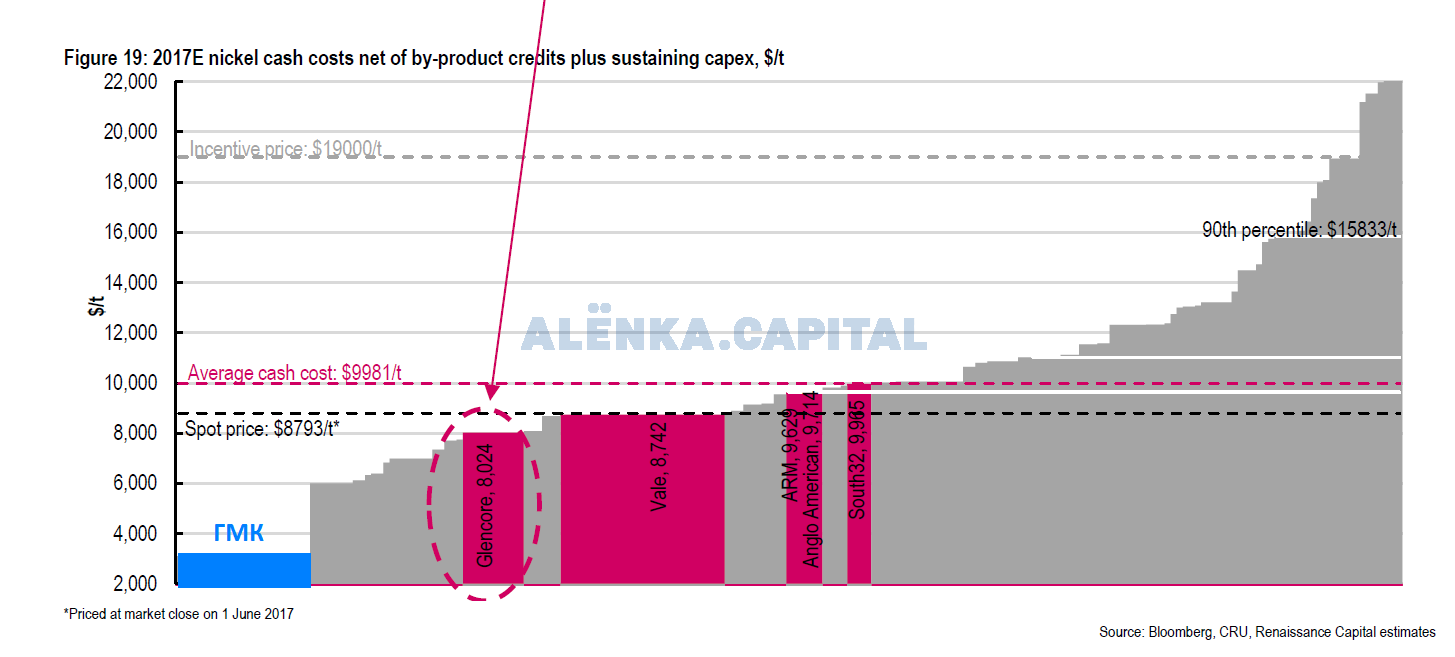

г) Докупаю ГМК .

Упрощенно никель как товар это новый металлургический уголь. Долгое время никто не вкладывал в развитие, неэффективные рудники и заводы закрываются. Спрос растет и многие предрекают скачок из-за революции элеткромобилей.

2 квартиля производителей убыточны и они еще на закрылись только из-за того что производят никель многопрофильный горнометаллургические группы, а также как всегда китайцы.

ГМК это не только никель но и медь, платиноиды (та же картина что и в никеле) и кобальт (раллирует).

Плюс ясная дивполитика и толковая инвестпрограмма, которая вскоре будет завершена. 60% EBITDA это очень много.

Собираю 1500 акций, как и писал ранее это 0,001% компании, пусть с плечом, я готов рискнуть.

Дивидендами и взносами загашу.

Промышленные металлы отстали от акций. Говорят что компании растут, а металл остается металлом. Но а как же себестоимость? Она со временем то растет, 10 лет назад она была другой. Инфляция тоже существует. Спрос растет, не забываем про фактор Индии.

Но и самое главное это расхождение. Спред разросся.

Плюс можно мерить ряд товаров не в деньгах или в акциях, а друг в друге. Например сколько стоит тонна никеля в унциях золота.

С этим спорить просто нельзя, но с другой стороны процессы ребалансировки длительные. Поэтому и выгодно находится в первоклассных активах с левого края кривой себестоимости (РУСАЛ, ГМК, Фосагро, ВСМПО, Полюс)

д) купил Лензолото ап . Пока 200 префов. Про актив подробно писал в ИИ №1.

В чем идея вновь? Идея в дивидендах Полюса.

11.08.2017 17:36

ПАО “Полюс”

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

Сообщение о существенном факте

о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Полюс»

1.2. Сокращенное фирменное наименование эмитента ПАО «Полюс»

1.3. Место нахождения эмитента Российская Федерация, город Москва

1.4. ОГРН эмитента 1068400002990

1.5. ИНН эмитента 7703389295

1.6. Уникальный код эмитента, присвоенный регистрирующим органом 55192-Е

1.7. Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации http://www.polyus.com, http://www.e-disclosure.ru/portal/company.aspx?id=7832

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров эмитента: 11 августа 2017 года.

2.2. Дата проведения заседания совета директоров эмитента: 14 августа 2017 года.

2.3. Повестка дня заседания совета директоров эмитента:

1.Об утверждении Промежуточной сокращенной консолидированной финансовой отчетности ПАО «Полюс» за шесть месяцев, закончившихся 30 июня 2017 года (неаудировано).

2. О рекомендациях по размеру дивиденда по акциям ПАО «Полюс» по результатам 6 месяцев 2017 года и порядку его выплаты.

3.О созыве и проведении внеочередного Общего собрания акционеров ПАО «Полюс».

2.4. Идентификационные признаки ценных бумаг эмитента: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска ценных бумаг и дата его государственной регистрации: №1-01-55192-Е от 27.04.2006г., от 31.01.2017г., ISIN RU000A0JNAA8.

Есть несколько моделей взаимотношений холдинга с дочками. Примеры которые всегда миноритариям очень не нравятся:

Мечел - ЮК, ЧМК, КГОК, БМК

Славнефть - Мегион НГ, ЯНОС, ОбьНГГ

Евросибэнерго - Иркутскэнерго, Красноярская ГЭС

ТАИФ - НКНК, Казаньоргсинтез

УГМК - ЧЦЗ, Гайский ГОК, Уралэлектромедь

Nord Gold - Бурятзолото

Алмаз-Антей - ДНПП

То есть, граничащее с кидаловом грубое отношение к акционерам дочек, всевозможные плохие ходы и отсутствие желания выкупить миноритариев по справедливым ценам. Дивиденды таки дочки или не платят или платят мизерные, а бонусы мажор выкачивает другими способами. Не скрою, я и другие акционеры частенько верим в чудо и ждем его, покупая такие “недооцененные активы” хотя тут и так все ясно.

Отдельно можно рассмотреть госкомпании, тоже хорошего мало, но в целом кидают не сильно и дивиденды платят хоть какие-то.

Россети - МРСК и ФСК

Газпром - Газпромнефть, ОГК-2, Мосэнерго, ТГК-1

Ростелеком - Центральный телеграф, Башинформсвязь

И есть прекрасная модель взаимоотношений холдингов и дочек-внучек как у госкомпаний и у частных.

АЛРОСА - АЛРОСА-Нюрба

Система - МТС - МГТС

Вертолеты России - Роствертол, МВЗ им.Миля

Роснефть - Удмуртнефть, Саратовский НПЗ (Башнефть?)

Деньги из дочек тут выкачивают в виде дивидендов.

К какой группе можно отнести Лензолото? Ранее оно было в третьей, потом перешло в первую и я думаю может вернутся в первую.

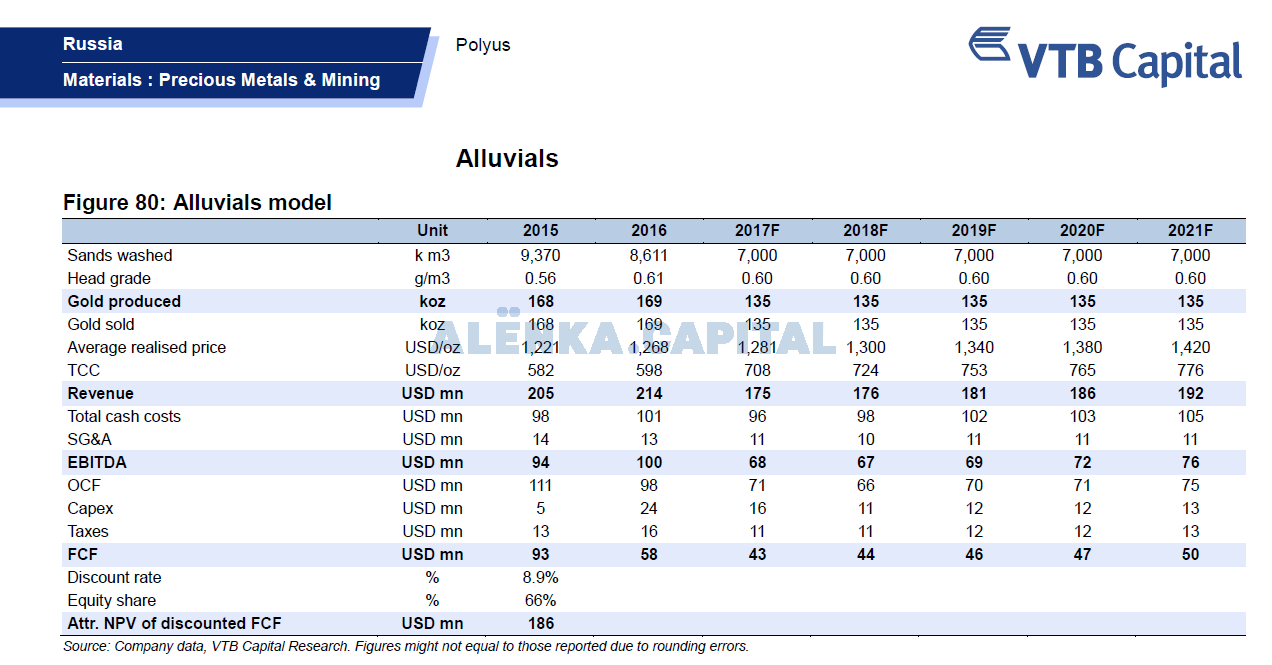

Компания генерирует стабильный денежный поток. Вот крайне консервативный прогноз из последнего обзора ВТБ-Капитала по Полюсу. Они ожидают спад в добыче, хотя сам Полюс нет.

$70 млн. EBITDA для компании с капитализацией в $150 млн. это уже очень дешево.

Если направлять весь FCF на дивы то будет супердивдоходность.

Но у Лензолото судя по отчету по МСФО примерно 10 млрд. рублей кэша на разных уровнях матрешки в валютных депозитах. В этом плане это почти аналог префов Сургутнефтегаза.

Ранее на ГОСА 2016

http://eve-finance.ru/t/gosa-lenzoloto-2016/291/1

было сказано, что компания берет мораторий на выплату дивидендов из-за того, что надо вкладывать в удержание добычи на прежнем уровне.

Вот здесь показано, что Полюс работает в этом направлении.

Есть два предположения.

-

Полюсу надо платить $500 млн. дивидендов в год по нарастающей. Он идет по пути превращения в голубую фишку. Акции Полюса я также купил. Один из способов найти деньги это выкачать их из дочек. У Лензолото они просто лежат на расчетном счете.

-

Более длинный сценарий. Возобновление выплат дивидендов после завершения инвестпрограммы.

Что лучше обычка или преф? Это вопрос дискуссионный. Пока решил собрать 0,1% префа.