23.11.2016, 17:29

Возможно АЛРОСА вскоре консолидирует дочку.

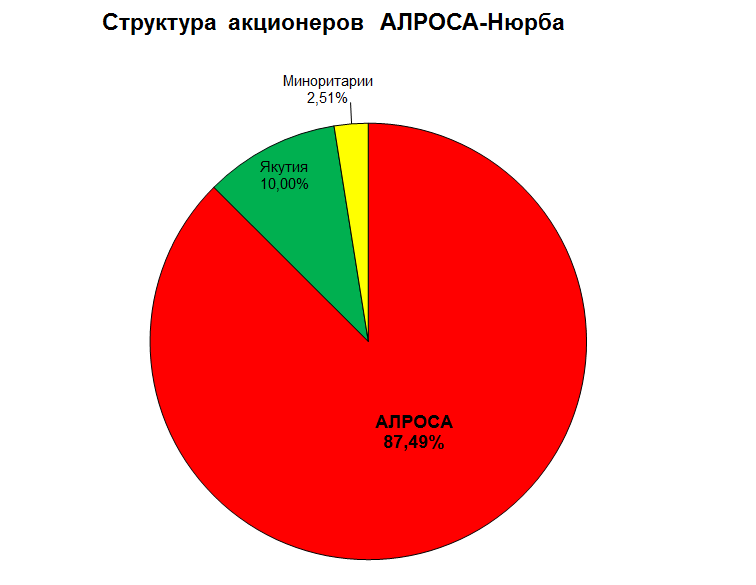

Сегодня выходили новости, о том что Якутия исключила свой небольшой пакет в АЛРОСА-Нюрба из списка стратегических.

Якутск. 23 ноября. ИНТЕРФАКС - Госсобрание Якутии (Ил Тумэн) не будет рассматривать на предстоящем пленарном заседании поправку в прогнозный план приватизации на 2017 год и плановый период 2018 и 2019 годов, по которой 10% акций “АЛРОСА-Нюрба” (MOEX: ALNU), находящихся в собственности региона, должны стать залоговым обеспечением для получения банковского кредита якутским предприятиям.

"Сейчас (руководство и председатели постоянных комитетов парламента, руководители фракций политических партий - ИФ) были на встрече у главы Республики Саха (Якутия). Он сказал, что (этот вопрос - ИФ) будет рассматривать правительство самостоятельно в соответствии с законом ", - сообщил “Интерфаксу” председатель постоянного комитета Госсобрания Якутии по экономической, инвестиционной и промышленной политике, предпринимательству, туризму и развитию инфраструктуры Виктор Федоров. По его словам, Ил Тумэн не вправе решать судьбу госпакета акций “АЛРОСА-Нюрба”.

Продажа данного пакета очень логична. Ведь купит его АЛРОСА, в которой пакет региона останется.

Эта такая сделка которая выгодна всем (АЛРОСА, Якутия, миноры АЛРОСА-Нюрба), плюс укладывается в рамки приватизации.

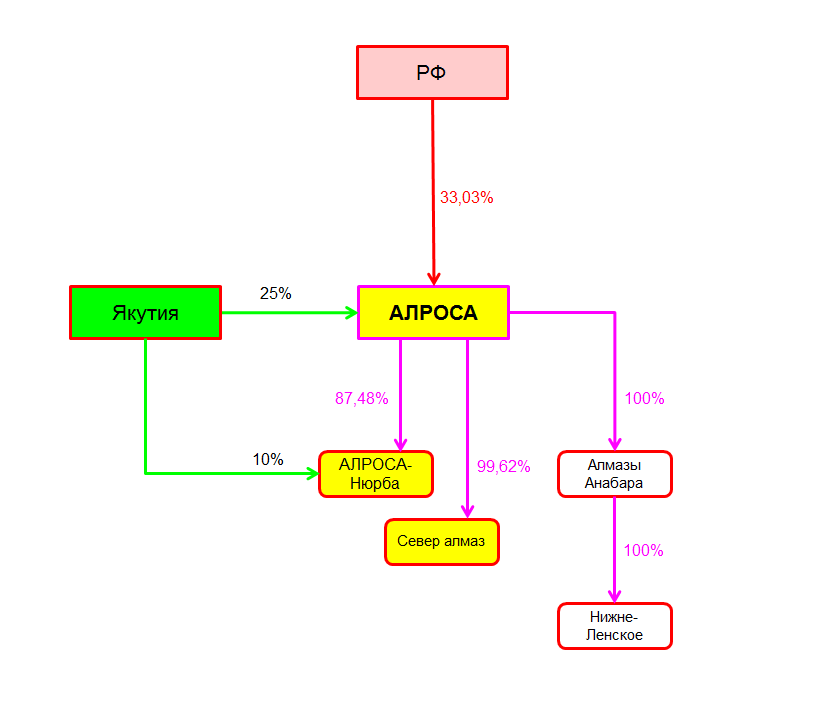

АЛРОСА давно скупает алмазные активы.

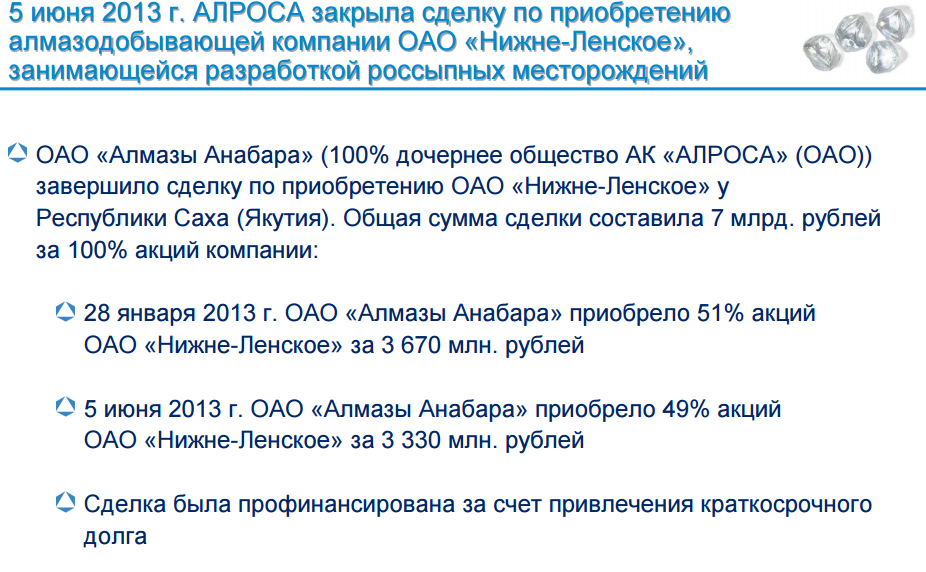

На всякий случай напомню что Нижне-Ленское был куплен как раз у Якутии.

Алмазы Анабара докупили до 100% в 2007, купив 49% акций у КИТ-Финас за 2,279 млрд. руб.

Для справки сейчас АА и НЛ дают 13% алмазов группы. А АЛРОСА-Нюрба 19%.

Щербович участвовал еще в 2008 и в Севералмазе, классический гринмейл, вторая известная мне его сделка после Салаватнефтеоргсинтеза. АЛРОСА выкупила его пакет в 2011, после длительной корпоративной борьбы.

То есть АЛРОСА докупает профильные активы и продает непрофильные.

Что даст АЛРОСА приобретение 10% акций АЛРОСА-Нюрба? Думаю сразу произойдет консолидация 100% акций и АЛРОСА продолжит качать дивиденды.

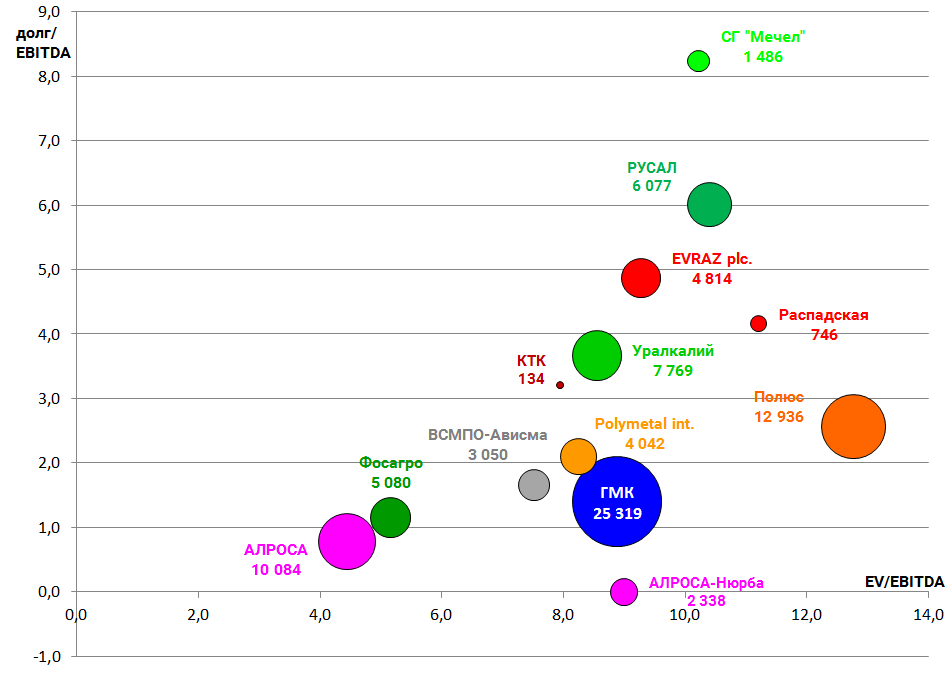

Капитализация АН примерно 152 млрд. руб. если брать стоимость одной акции в 190 000 рублей. P/E LTM = 8,0

Стоит так дорого из-за больших дивидендов.

Госдоля получается стоит 15,2 млрд. рублей, но наверное продажа будет дороже. То есть АЛРОСА потратит примерно 20 млрд. рублей на консолидацию (госдоля + миноры), получив взамен дополнительно 2-3 млрд. рублей дивидендов и упростив структуру. В целом ничего прорывного нет.

То есть такая сделка очень выгодна правительству Якутии. Это как дополнительные дивиденды.

Согласно данным отчета МСФО АН за 2015 у компании вообще нет кредитов. Денег также нет, все идет на дивиденды.

Для стоимостного инвестора АН выглядит существенно хуже чем материнская компания. Но это все из-за pay-out, деньги в развитие не идут.

Повторю что АЛРОСА очень дешевая.