20.06.2018, 11:09

Краткий апдейт идеи с учетом новых вводных.

http://eve-finance.ru/t/investiczionnaya-ideya-63-mts-kvaziobligacziya/644

О каких новых вводных речь?

http://eve-finance.ru/t/czb-ostavil-stavku-bez-izmenenij-iyun-2018/1263

http://eve-finance.ru/t/reforma-pensionnoj-sistemy-i-povyshenie-nds/1254

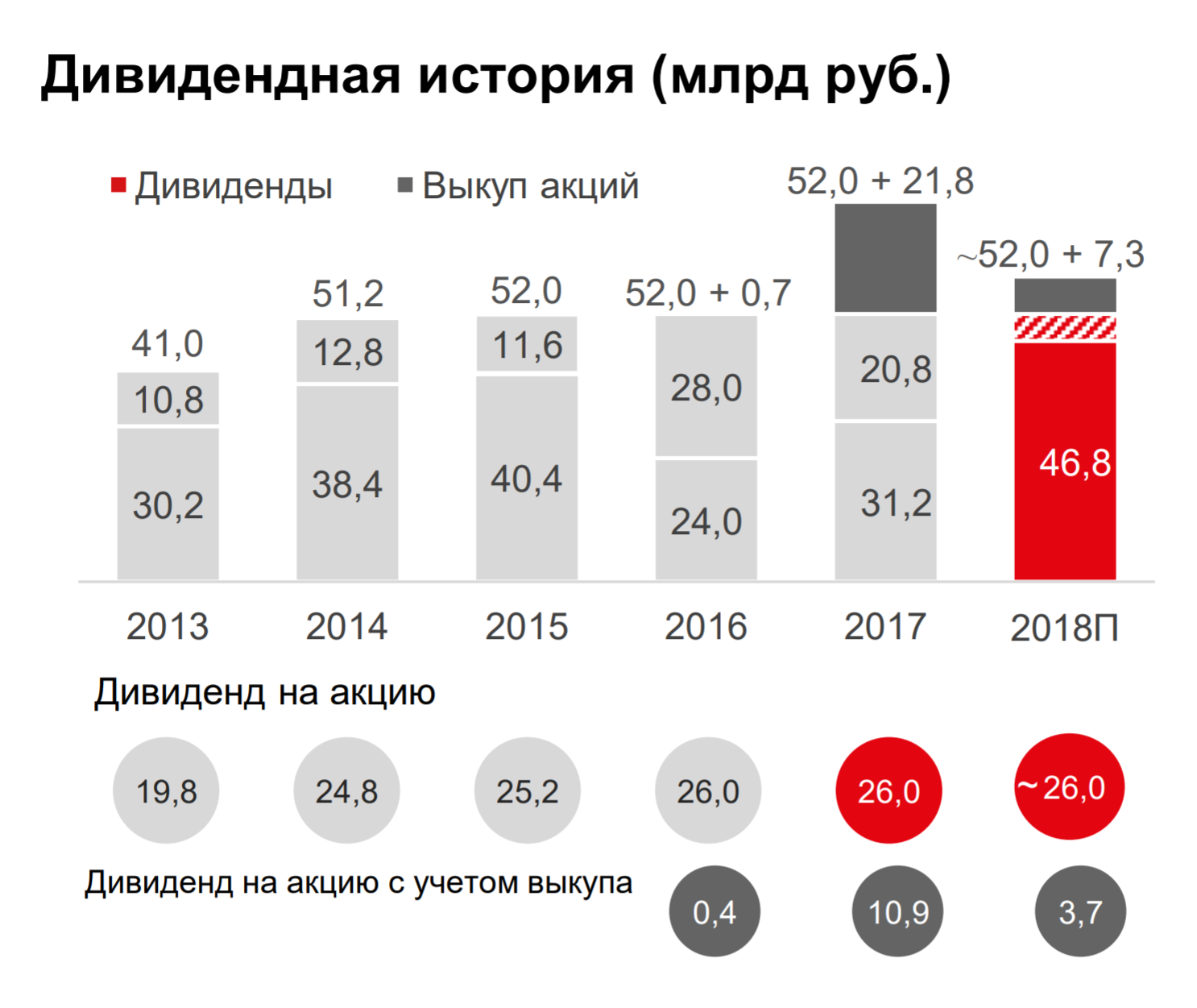

а также с учетом прогноза самой компании на дивиденды в 2018

То есть мы писали, что на дивиденд более 30 руб вероятность существует, это не так, по крайней мере в 2018. Компания заплатит 52 млрд руб. Правда с учетом гашения 5% акций дивиденд вырастетс 26,0 до 27,3 в будущем.

Акции вновь 277. Это, конечно, не 265, как в момент написания инвестиционной идеи, тем не менее тоже дешево. Почему упали акции? Это загадка. Объективных причин для этого нет. Упал весь рынок.

График из предыдущего поста.

Вообще МТС можно смело покупать на распродажах и продавать в районе 290-300, консервативная надежная история, для тех кому не нужно звезд с неба.

Текущие 277 это 257 (!) руб без дивидендов, отсечка 5 июля. Покупка под дивы напрашивается.

Мы уверены, что до дивидендов в 2019 пакет в 5% будет погашен, тогда текущие 257 руб под дивиденды в 27,3 руб в 2019 с учетом налога это 9,1%, плюс небольшие прометочные дивиденды осенью 2018.

Также мы уверены, что после гашение будет запущен BuyBack №3 , как мы считаем на 9% УК (чтобы перегрузить все акции с Sistema Finance).

На что влияют новые вводные? Ставка ЦБ в 6,0% если и будет, то теперь очень не скоро, а значит о 400 руб (27,30,87/0,06=395) можно забыть, однако по-прежнему 330 в 2019 вполне реально (27,30,87 / 0,07 = 335).