28.11.2013, 08:53

Спешное-успешное IPO ТКС-банка, бум микрозаймов, лопнувший Мастер-Банк, это все звенья одной цепи.

Новая глава ЦБ Эльвира Набиулина знала о предстоящих проблемах с самого начала, возможно ее и позвали, чтобы смягчить неизбежный банковский кризис.

Летом я писал, что пузырь потребкредитования скоро лопнет и обрушит банковскую систему. А сейчас получается он ее просто видоизменит и возможно оздоровит.

Помимо последних новостей мы видим, что один из лидеров потребкредитования Home Credit Bank уже не растет (это скорее всего происходит и с другими конторками типа Восточного экспресса, ТКС, Русского стандарта).

Официально ХКФ-банк объявил, что каждый 10 кредит проблемный. Неофициально значит раза в 2-3 больше и это еще без предстоящего ухудшения в российской экономике.

Вот что пишут Ведомости сегодня:

В этом году задолженность населения по банковским кредитам достигнет 10 трлн руб., более половины этой суммы будет приходиться на необеспеченные потребительские ссуды. Об этом заявил директор департамента банковского регулирования ЦБ Василий Поздышев на финансовом форуме«Ведомостей».«Сегмент потребкредитования развивается чрезвычайно быстрыми темпами и наращивает в себе высокие риски. К концу года общая задолженность физлиц точно достигнет 10 трлн руб.», — сказал он. ЦБ беспокоит эта ситуация: если в прошлом году средний уровень просрочки по розничным кредитам составлял 6%, то по итогам 2013 г. он приблизится к 8%, оценивает Поздышев.

Но если с портебкредитами все понятно, то надвигается и проблема с другого края. Мелкие банки привлекали депозиты наших граждан высокими ставками. Серия банкротств банков должна иссушить фонд АСВ и отпугнуть вкладчиков, а если еще и кредиты перестанут возвращать, то такие банки посыпятся как домино.

Итак у АСВ сейчас 240 млрд. рублей, а вкладов на 16 трлн… 1,5% получается - это капля в море. А тут еще новость, что страховку по вкладом решили не повышать с 700 тысяч рублей до 1 млн. И формулировка - подождем до 2017 года пока идет зачистка банковской системы.

Но опять же считаю, что все это делается отечественными госбанкирами в здравом уме. Они решили, пусть уж лопнет небольшой пузырь сейчас, чем огромный пузырь потом, под обломками которого просядет вся экономика, с сериями дефолтов предприятий и обвалом на рынке недвижимости.

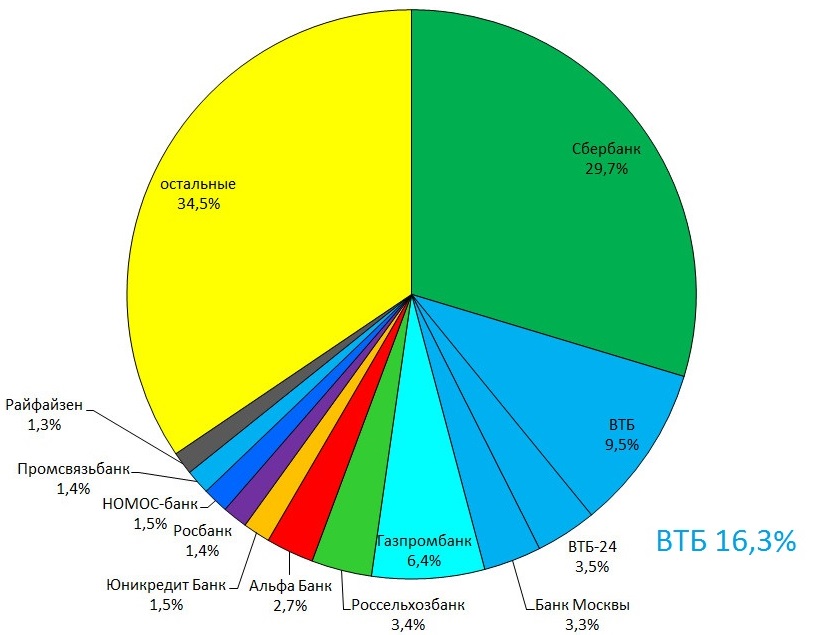

Видимо решено оставить банков 100 из 800, самых больших федеральных и региональных и несколько кэптивных, соответственно большие банки станут еще больше. Например на Сбербанк сейчас приходится треть активов банковской системы, треть на еще девять крупнейших. ТОП-10 это две трети. Им ничего не угрожает. Их доля эволюционным путем сейчас растет медленно и поэтому она вырастет скачкообразно к 2015.

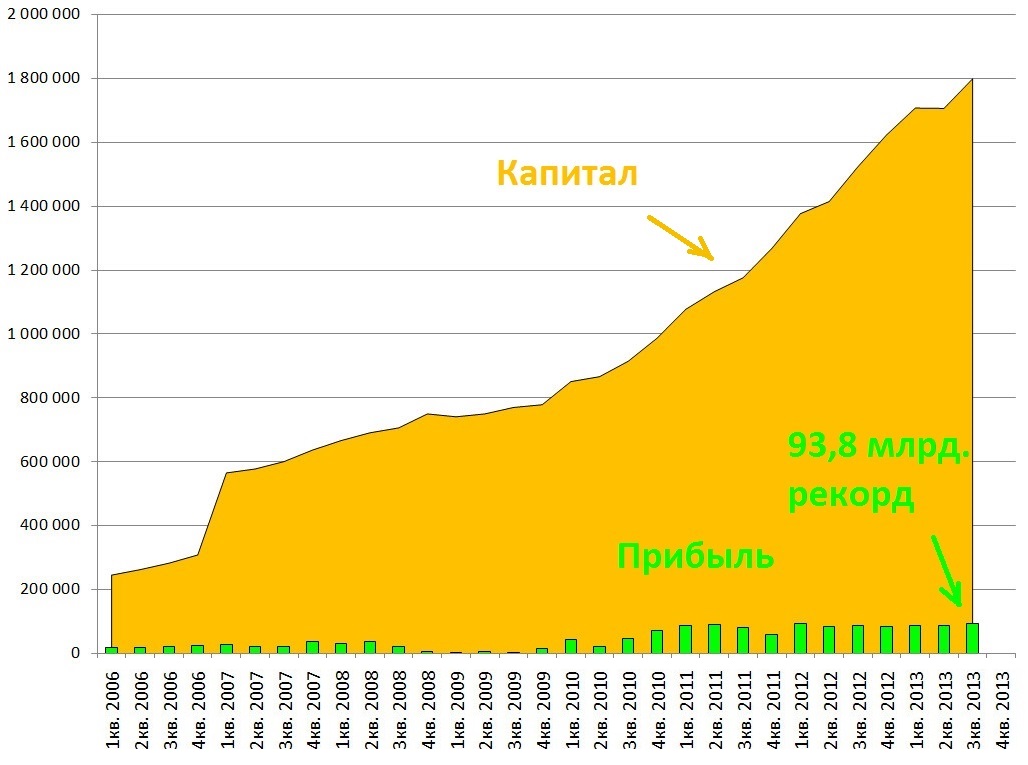

К примеру Сбербанк показал за 3 кв. рекорд по прибыли и размеру капитала. У него нет никакого кризиса.

Как отреагируют его акции на банковский кризис и банкротство банков? С одной стороны система будет подвергнута большим рискам, с другой он станет еще больше и перетянет клиентов и вкладчиков у конкурентов.