20.03.2018, 07:42

Башнефть теперь отчитывается в один день с материнской компанией.

В презентации Роснефти нет ни одного слова про Башнефть (позор!).

Хотя весь рост 2017 это рост за счет Башнефти и сейчас мы подробно это покажем.

http://eve-finance.ru/t/rosneft-otchet-za-4-j-kvartal-2017-po-msfo/376

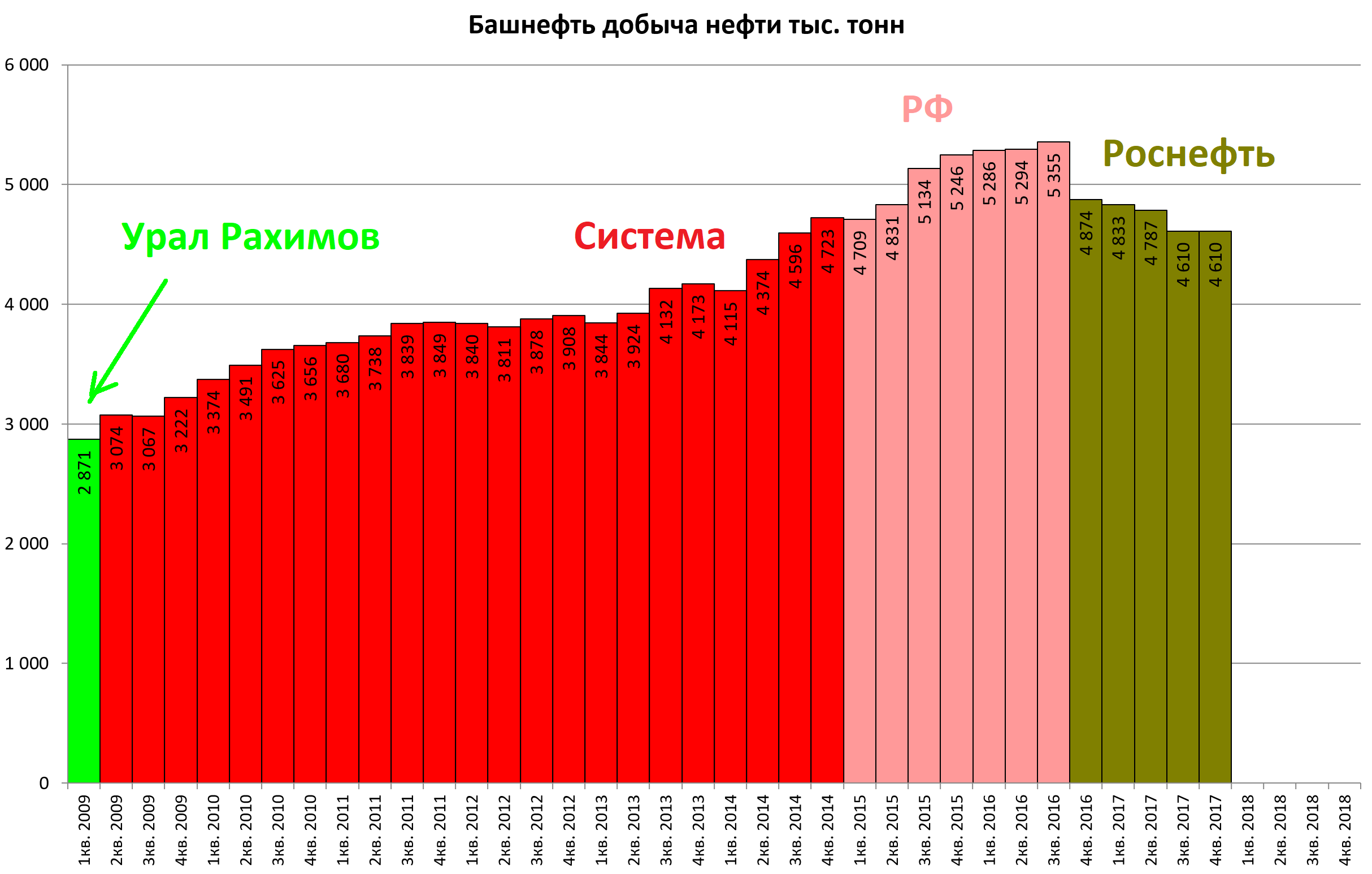

- Сколько Башнефть добыла нефти в 2017?

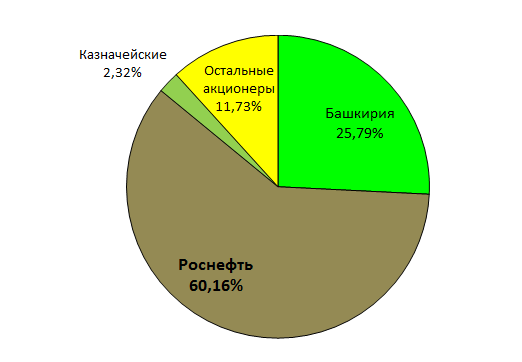

Роснефть раскрывает только по двум крупным подразделениям Башнефти. Собственно Башнефть-ядро и Требса и Титова .

На диаграмме видно как приход Системы позитивно повлиял на добычу. Далее национализированная Башнефть с прежним менеджментом еще росла по инерции.

И о чудо, новые эффективные собственники приватизированной Башнефти, что-то сделали с растущей компанией, добыча на двух раскрываемых активах падает.

- Показатели Башнефти подросли, за счет роста нефти и за счет Системы.

Рекордная кварталньая выручка и скачок в прибыли.

- Отдельно комментарий по Системе:

То есть со 100 млрд. рублей пришлось целых 20 млрд. отдать государству!

Фактически очищенная прибыль Башнефти за 2017 составила 61,9 млрд. и это рекорд. Эффективно поработали все же!

В 4-м квартале 2017 заработали на 1 млрд. рублей больше чем в 4-м квартале 2016.

Посчитаем чистый долг.

Долг существенно упал.

Правда мы из-за своей неграмотности не ожидали, что от компенсации за ранее понесенные потери еще придется платить налог, и таким образом, полное обнуление долга пока не произошло.

Тем более фактически все расчеты прошли в 1-м квартале.

Долг/EBITDA упал до 0,27.

Обновим данные на диаграмме стоимости:

EV/EBITDA = 3,0

P/E = 2,8

долг/EBITDA = 0,3

Актив очень дешевый и лучший в секторе. Башнефть ап у нас в Инвестиционной бюллетене от сектора.

Для справки EBITDA как раз не учитывает бумажный доход в 80 млрд. рублей.

Зато долг исчез вполне реально и не на бумаге.

Причем капитализация рассчитана с учетом цены неликвидной обычки. Но этих акций почти нет в природе.

В ИИ 31.3 мы писали что цель по префу 1700 рублей + дивы. То есть бумага подросла, но дивиденды еще предстоит получить.

Рекомендуем продавать на анонсе дивидендов.

Наши мысли по дивидендам Башнефти:

-

1/2 от 80 млрд. это 225 рублей экстрадивы .

-

Еще будет 1/2 от 61,9 млрд. рублей то есть регулярные дивиденды или 174 рубля .

-

Так как Башнефть показала способность генерировать 60 млрд. рублей чистой прибыли в год, то 150-200 рублей это форвардная дивдоходность .

Соответственно, привилегированная акция сейчас стоит 1680 рублей.

Без экстрадивов она стоит 1455 рублей.

Справедливая цена такой квазиоблигации примерно 1700 рублей с учетом уровня ставок и альтернатив.

Получается на рынке к анонсу дивидендов, а это будет уже очень скоро, такой актив может подорожать до 1850-2000 рублей (1700 + 225).

Возможно, по аналогии с прежними истериями (Сургутнефтегаз ап, Россети ап) публика разгонит префы из-за высоких разовых дивидендов в 400 рублей (экстрадивы + регулярные), но участвовать в этом или ждать подобного развития событий мы не рекомендуем.