20.03.2018, 10:09

Небольшой апдейт ИИ №53.

Ранее мы делали комплексные обзоры трех взаимосвязанных историй: Башнефть, МТС, Система.

http://eve-finance.ru/t/investiczionnye-idei-31-45-i-53-novyj-apdejt-posle-mirovogo-soglasheniya/396

Сегодня разборы отчетов за 2017.

http://eve-finance.ru/t/bashneft-otchet-za-4-j-kvartal-2017-po-msfo/393

http://eve-finance.ru/t/mts-otchet-za-4-j-kvartal-2017-po-msfo/397

Очень простой подход. Мы не знаем, какова справедливая стоимость компании Х, в данном случае Системы, но есть довольно конкретное понимание о ее денежных потоках.

Плюс вчера арест с активов был снят, ранее у рынка были всевозможные сомнения на счет получения денег и обслуживания денежных потоков.

СУД СНЯЛ АРЕСТ СО ВСЕХ АКТИВОВ “СИСТЕМЫ”, АРЕСТОВАННЫХ В РАМКАХ ПРОЦЕССА “РОСНЕФТЬ ПРОТИВ АФК” НА 170,6 МЛРД РУБ

СУД “ОСВОБОДИЛ” ВСЕ АКТИВЫ “СИСТЕМЫ”, АРЕСТОВАННЫЕ В РАМКАХ ПРОЦЕССА “РОСНЕФТЬ ПРОТИВ АФК” НА 131,6 МЛРД РУБ

.png)

То есть все что сейчас будет “нарисовано” это уже точно, никаких препятствий нет.

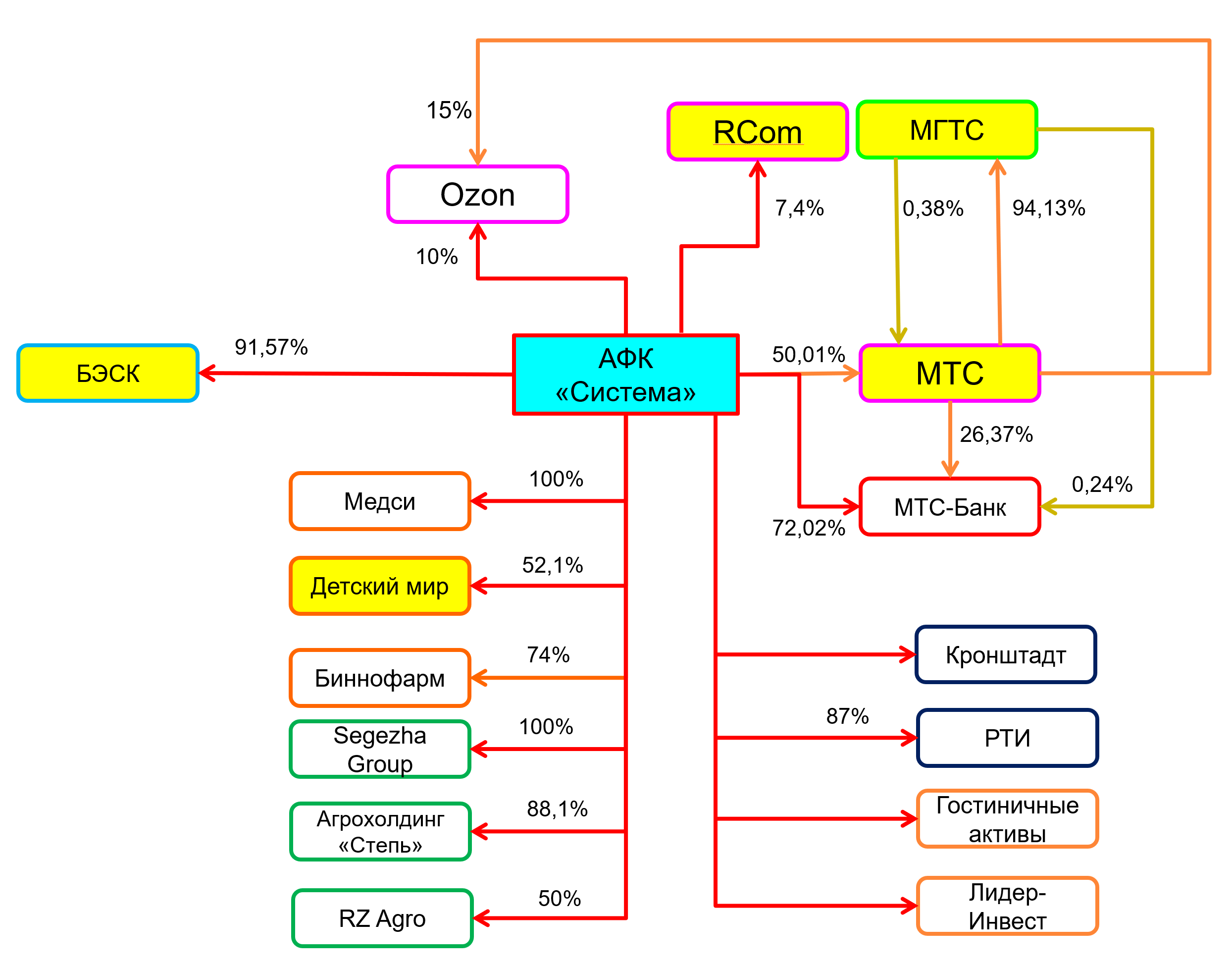

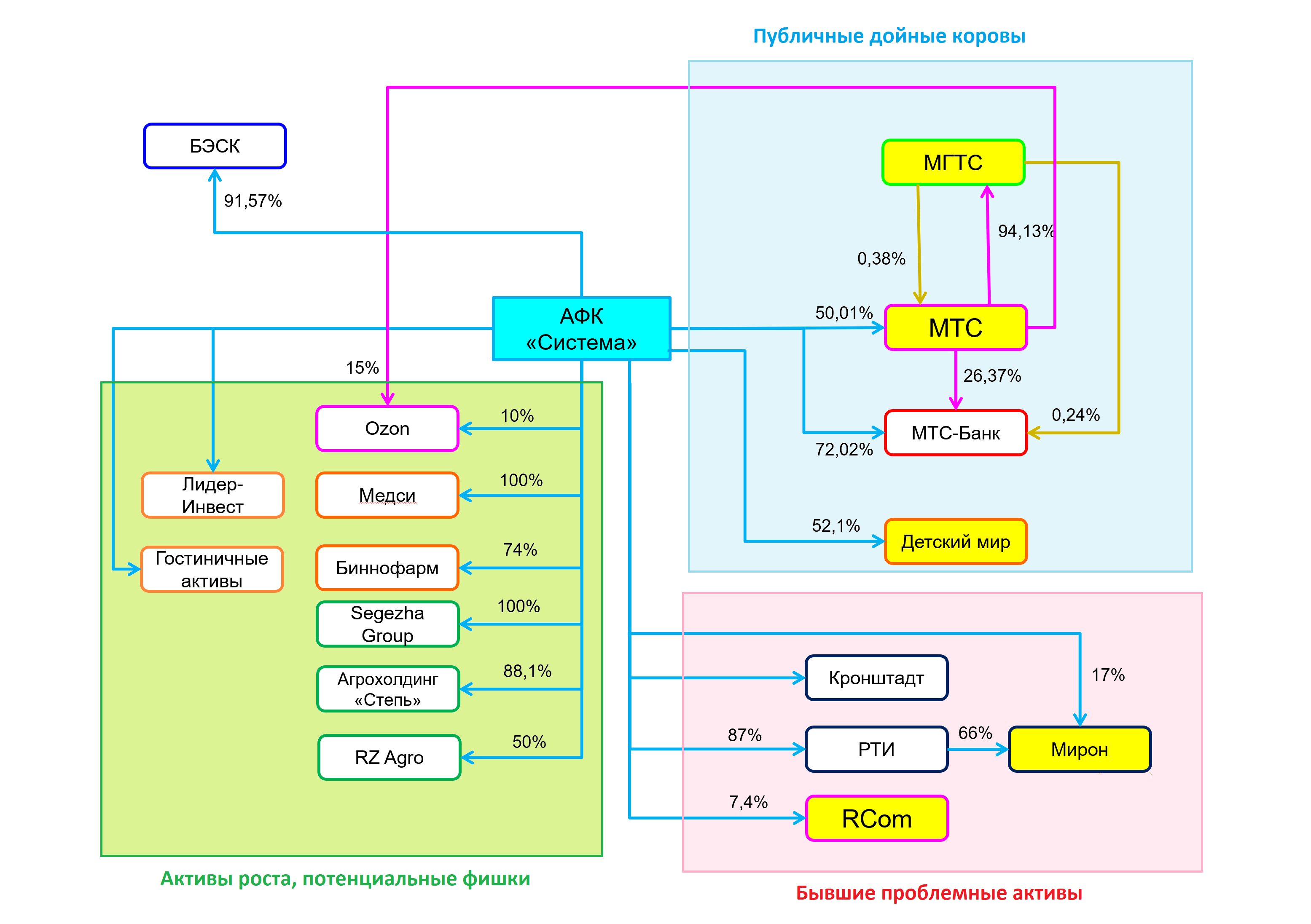

Берем вот эту обновленную схему:

Сейчас мы ее модернизируем.

МТС и Детский мир это публичные компании и они платят дивиденды.

РТИ МТС-Банк и RCOM ( SSTL ранее) это дыры в броне и приносили убытки, но в 2018 все будет предположительно не так.

Все остальное непубличное , это условно активы роста, фабрика новых перспективных дойных активов.

И есть еще БЭСК, актив на продажу.

Как вы видели из отчета МТС и Детского мира, Система с помощью дивидендов и байбэков сможет получать в ближайшие год примерно 33 млрд. рублей.

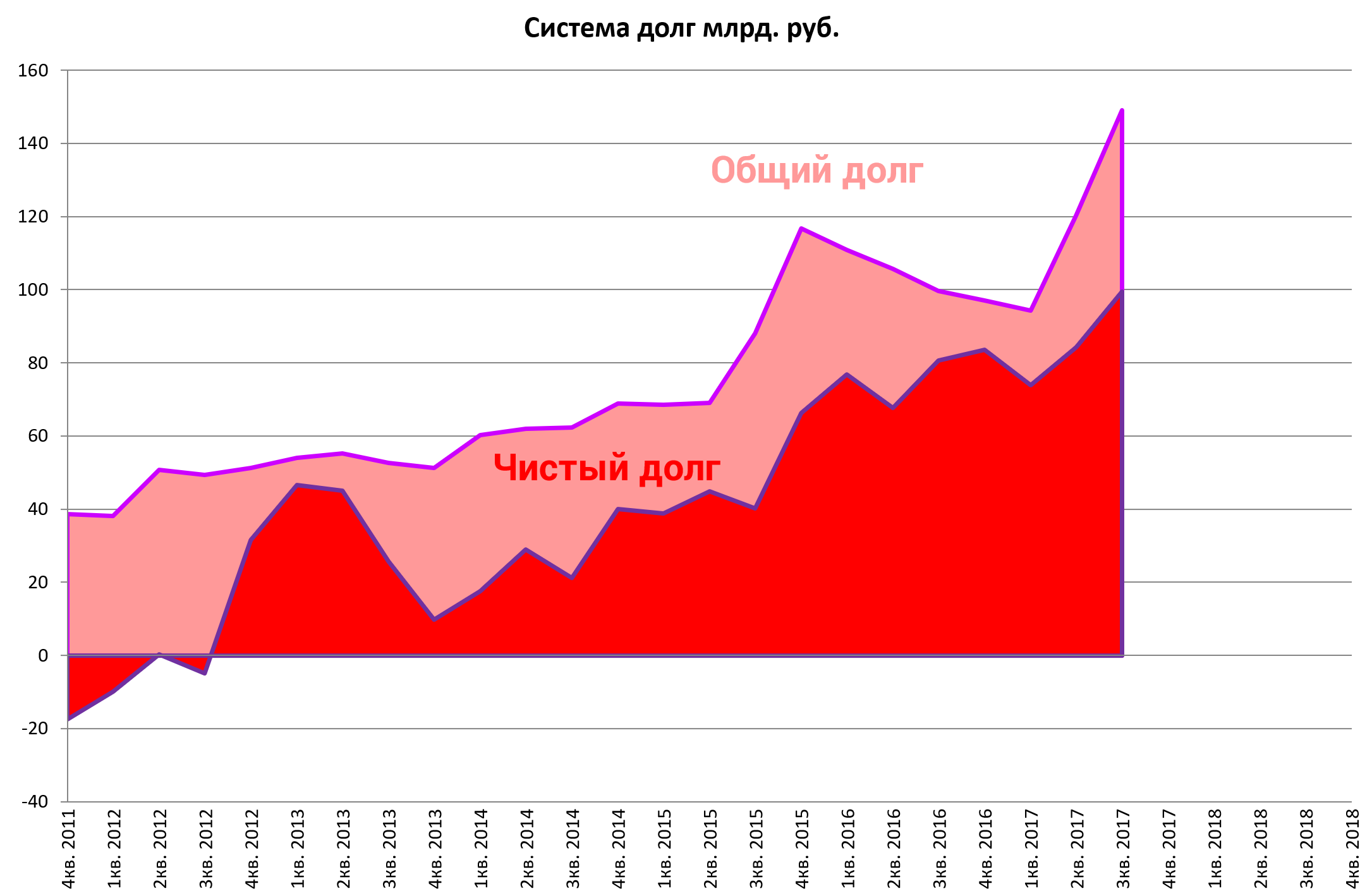

Мы знаем, что у Системы был долг в 99,5 млрд. на конец 3-го квартала 2017, но это с зависшими дивидендами от МТС, БЭСК и ДМ.

Тем не менее, будем считать, что долг равен 200 (99,5 + 100 штраф по мировому соглашению).

Его обслуживание в 2018 потребует 18,5 млрд. и на дивиденды своим акционерам Системе надо выдать 11,5 млрд.

Итого квазиFCF = 33 - 18,5 - 11,5 = 3 млрд. руб.

Так ооооочень долго придется гасить долг.

Однако, наша задача была посчитать сколько стоит актив Х.

- Исходя из дивидендов в 1,19 рубль (11,5 млрд.) и небольшого гашения долга, актив должен стоить явно больше 120 млрд. так как это самый минимум по сути, но он столько стоит сейчас на бирже!

Бумага все еще закошмарена это видно из графика.

- Дивы от БЭСК не учитываем, так как компания будет вероятно продана.

Это уменьшит долг.

Оценка компании 20 млрд. рублей минимум.

- Проблемные активы .

Индийский оператор (доля в нем) возможно будет продан, и главное, вливать туда средства больше не надо.

РТИ - готовится слияние с активами Ростеха, возможно будет продана доля в Микроне, помогать этому убыточному активу также уже не придется.

МТС-Банк скорее всего будет продан МТС, еще одна форма выкачивания денег из компании.

- Компании роста .

Тут пока дивидендов не ожидается, но в 2020 будут два актива с большой капитализацией (агробизнес и лес), подробнее можно будет сказать после годового отчета Системы 3 апреля.

Остальные также тянут на сотню миллиардов и дивы в будущем там явно больше 10 млрд. рублей.

То есть рынок оценивает компанию сейчас строго исходя из денежного потока от дочек и вообще не учитывает потенциал развития активов роста и даже их наличие. Не видит и улучшение дел в проблемных компаниях, а также продажу непрофильных активов.

В этом и кроется инвестиционная возможность.