21.03.2018, 07:10

Продолжение вчерашней записи.

Я забыл упомянуть две важнейшие вещи в контексте поста.

- Владимир Евтушенков отказался от дивидендов. Причем ему причиталось 2/3.

http://eve-finance.ru/t/blagorodnoe-reshenie-klyuchevogo-akczionera-sistemy-vladimira-evtushenkova/412

Это уменьшает размер чистого долга на корпоративном центре и допускает небольшую вероятность повторения такого хода и в 2018.

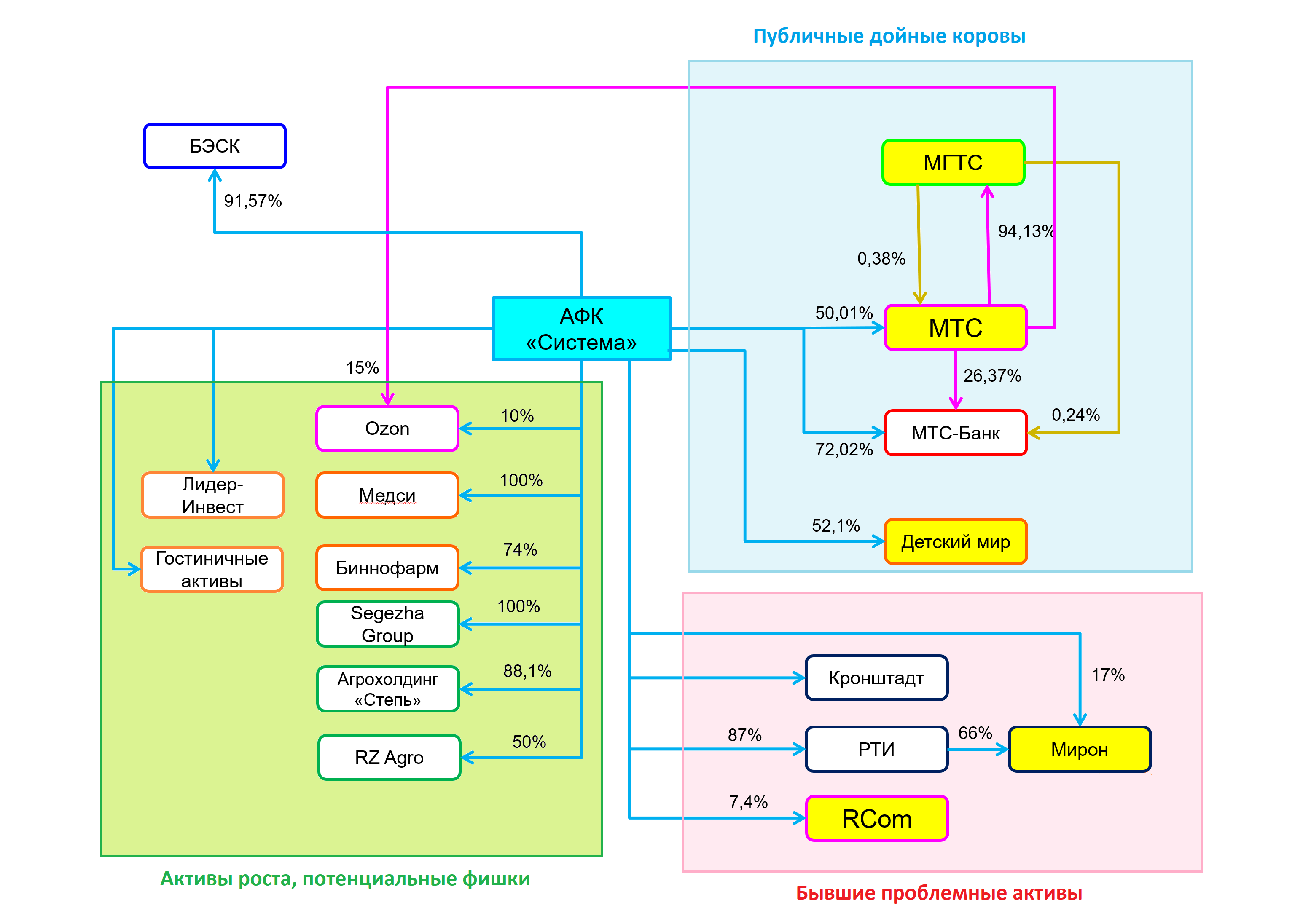

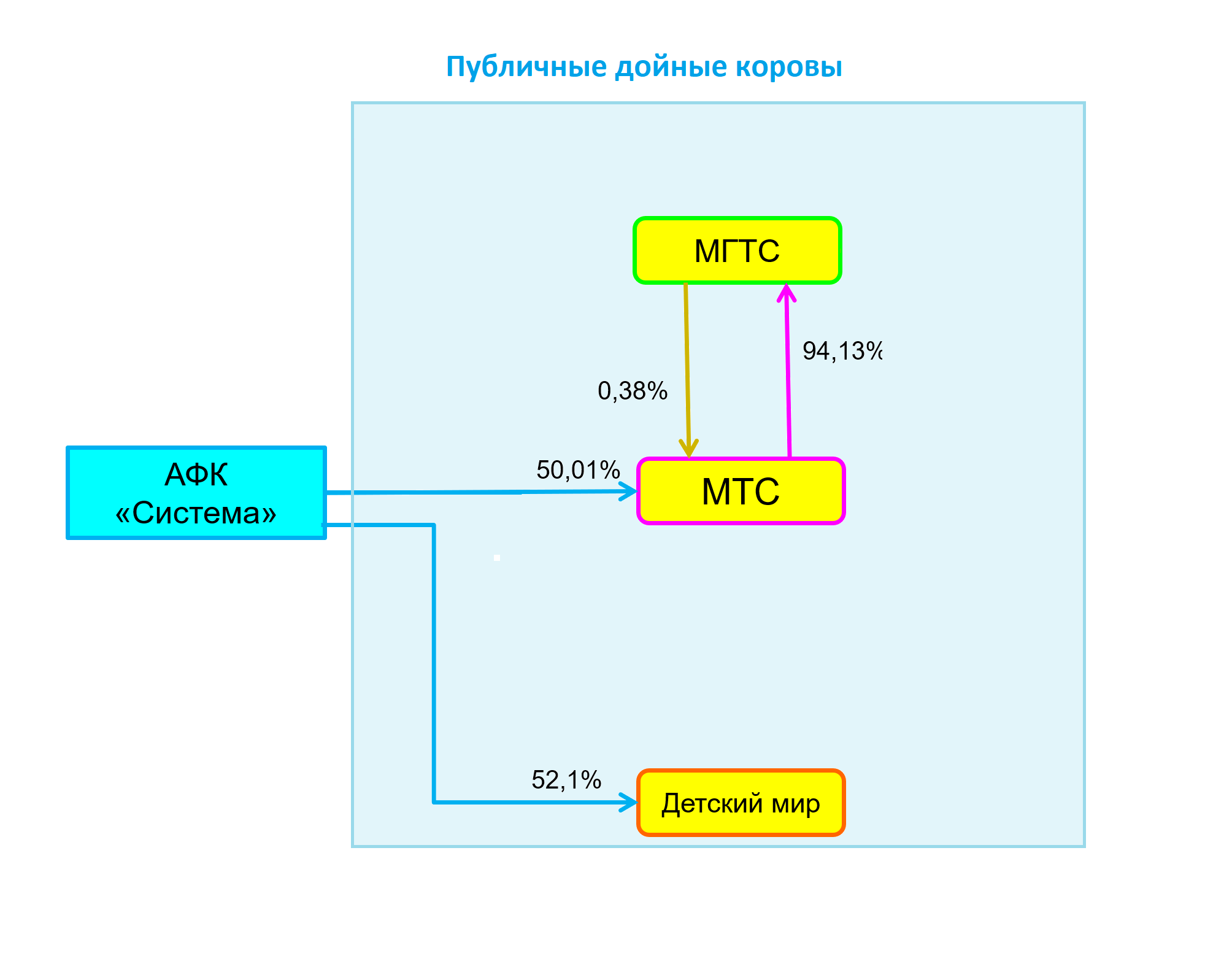

- Вот вчерашняя схема.

А рынок видит Систему вот так:

Вот что я вчера пытался показать.

а) Подход по стоимости публичных активов.

Есть половина МТС ценой в 300 млрд. и доля в Детском мире в 35 млрд. рублей .

И Система, которая стоит 115 млрд. рублей на бирже + 195 млрд. долга .

б) кэш-флоу метод.

Дивы МТС + дивы ДМ - дивы Системы минорам - %% по кредитам

квазиFCF положительный, от 1 до 10 млрд. рублей.

дивдоходность 10% чистыми

То есть исходя их подходов А и Б компания оценена справедливо, с небольшой апсайдом.

Мы же будем методично следить за 8 непубличными активами роста:

Segezha

Степь + 1/2 RZ agro

Ozon

Медси

Биннофарм

Лидер-Инвест

Гостиницы

Кронштадт

И за 3 проблемными активами, проходящими реструктуризацию.

SSTL-RCom

РТИ и Микрон

МТС-Банк

А также за БЭСК , которая вероятнео будет продана.

Всем успехов!