25.02.2018, 11:16

Рассмотрим отчет БМК.

Держу примерно 0,1% завода. Интересен как дочка Мечела в дополнении схемы взаимосвязей кредиты-займы.

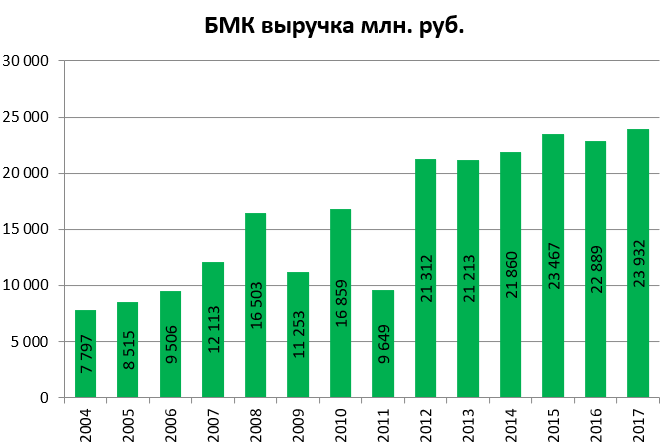

Выручка стабильна.

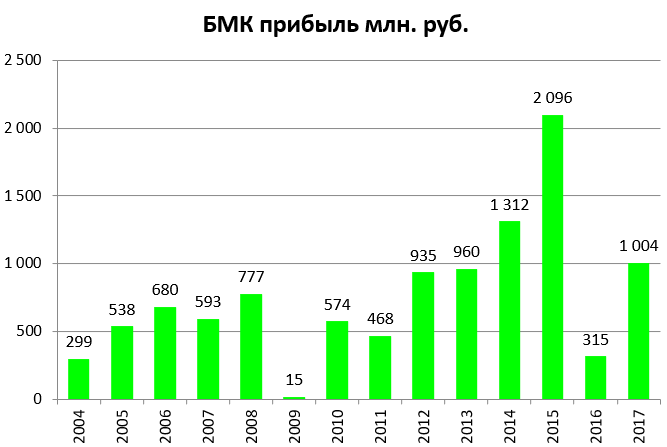

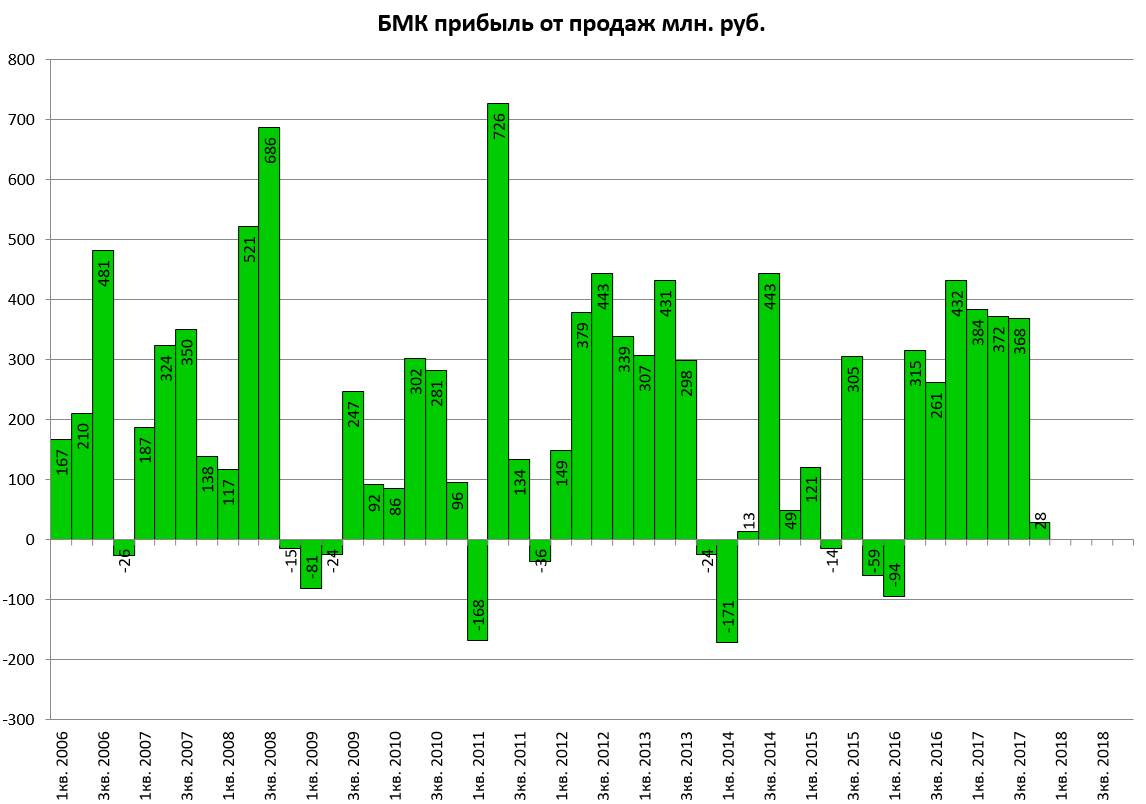

Прибыль от продаж немного подросла.

Прибыль скакнула, но в прошлом году были бумажные потери.

4-й квартал у БМК был очень и очень слабый.

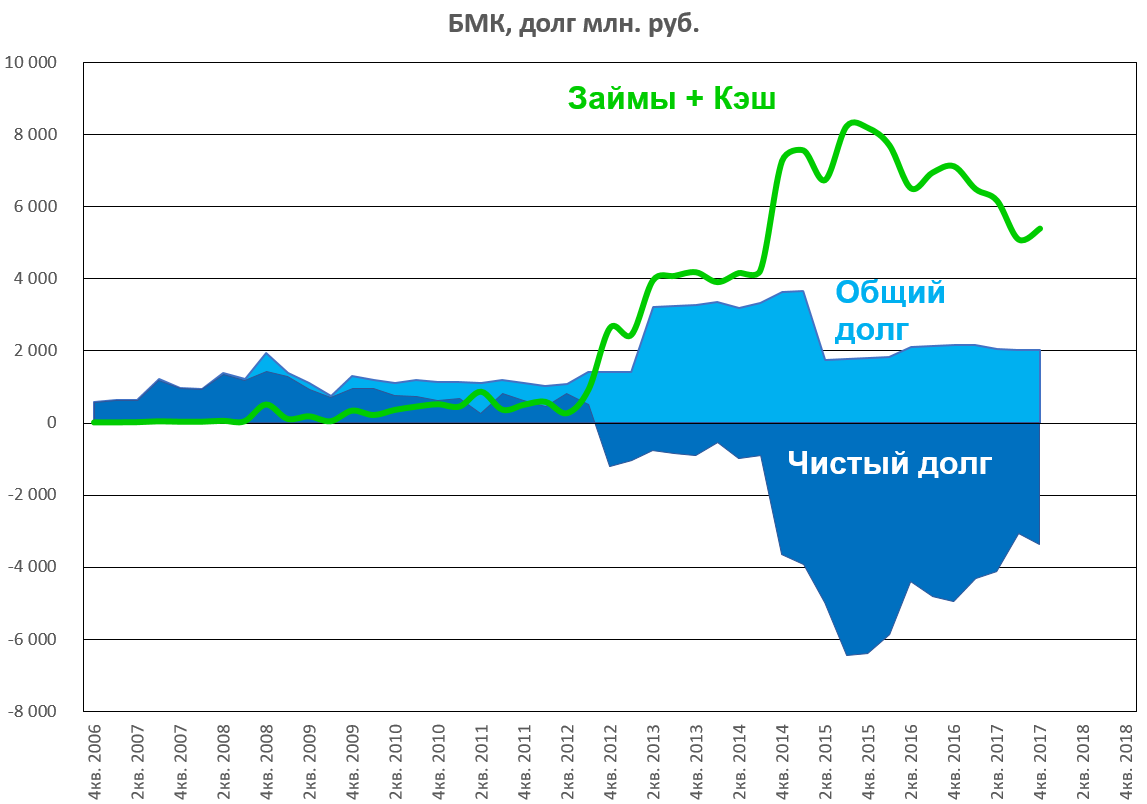

Рассмотрим долги БМК.

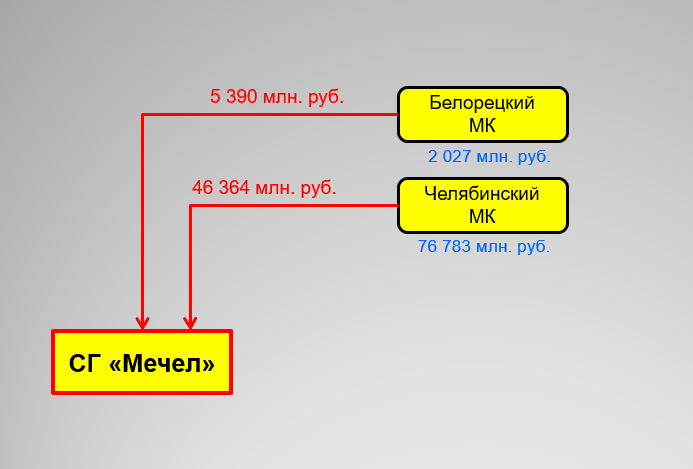

У компании валютные займы на 2 млрд. рублей.

Но при этом 5,1 млрд. компания заняла Мечелу и еще 240 млн. рублей есть деньгами.

Мечел заплатил БМК 614 млн. рублей процентов за пользование займами.

Сам БМК в 2017 заплатил 194 млн. рублей процентов по кредиту (Газпромбанк).

Амортизация в пояснительной записке не раскрыта.

Берем EBITDA = прибыль от продаж

1 акция стоит примерно 220 рублей.

MCap = 1766 млн. руб.

EV = 1766 + 2027 = 3793 млн. руб.

Займы Мечелу “прощаем”. Но в отличие от ЧМК, у БМК займы Мечелу превышают кредиты.

net debt берем равным 2027 млн. руб.

Без учета займов вот такие мультипликаторы:

EV/EBITDA = 3,3

P/E = 1,8

долг/EBITDA = 1,76

В этом отчете ничего интересного для Мечела не нашел.