25.03.2017, 23:09

Пробная запись в новый раздел.

Так как инвестиционная философия Алёнка капитал это покупка доли в компании, то я решил написать несколько постов про свои инвестиции на РТС-Board.

Чем опасен основной раздел Московской биржи? Из-за рыночного хаоса, даже самый крепкий инвестор может натворить ошибки, ежедневные колебания выводят нервную систему из строя, даже если 10 раз перечитать лучшие труды Баффетта, Грэхэма и Бернстайна.

Акции на внебирже очень трудно купить, по хорошей цене или вообще сложно найти бумагу. Например мне очень нравится одна растущая и довольно крупная компания, но я покупаю акции лишь 1 раз в год, когда их кто-то продает из акционеров физиков, их просто нет в продаже больше нигде. Нельзя открыть терминал и купить.

Еще труднее их продать, как говорит один мой приятель, покупая такую историю ты “женишься” на ней. Баффет на лекции студентам говорил, что если бы у них было бы всего 20 попыток купить акции, то они куда бы тщательнее подходили к выбору инвестиционных идей и не покупали что попало и не продавали бы хорошие акции, даже на росте. Очень важно, что когда случаются какие-то потрясения на рынке, будь то падение на Трампе или Brexit, на внебирже нельзя импульсивно продать акции, потому что нет цен, нет стакана. Большинству это покажется не комфортным. Тем не менее такой рынок существует, там гораздо больше компаний и там не торгуют, а именно инвестируют.

Я напишу пару постов, ни в коем случае это не заманивание на внебиржу или реклама идей, те акции про которые я будут писать просто так не купить. Это просто иллюстрация инвестиционной идеологии. Иллюстрация хода мысли, возможно кому-то пригодится в ходе инвестирования в обычные ликвидные акции. Плюс у небольшой компании можно купить относительно большую долю.

Моя идея это Челиндбанк .

Ранее, в 2013-2014 я покупал два дешевых банка на РТС-Board примерно на 900 тысяч рублей. Это МДМ и Зенит. На самом деле мне очень повезло. Эти банки должны были лопнуть, но их купили БИН и Татнефть соответственно. Об этом много писали в группе. Я на них заработал примерно 1 миллион рублей примерно за два года.

Далее я решил что мне надо продолжить инвестировать в динамично трансформирующийся банковский сегмент и я весь 2016 подкупал Челиндбанк на средства от МДМ и Зенита. Я специально пишу пост перед отчетом за 2016, чтобы потом написать продолжение.

Что меня в нем привлекло? Моя средняя цена входа 2 рубля за бумагу. У банка 808,5 млн. акций. То есть MCap = 1617 млн.

Прибыль по МСФО за трудный 2015 708 млн. рублей.

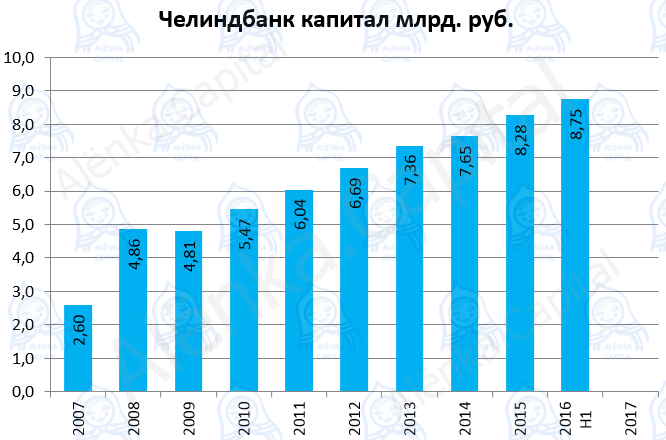

Капитал на конец 2015 8278 млн. рублей.

То есть рыночные мультипликаторы для банка были очень и очень неплохими

P/Bv = 0,2

P/E = 2,3

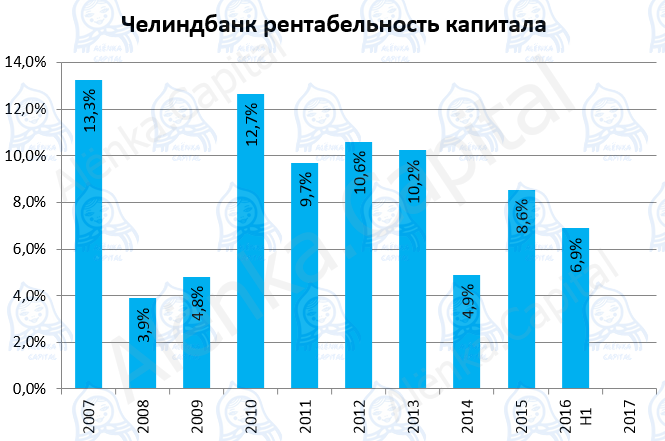

рентабельность капитала 8,55%

Главный минус в том, что банк очень мелкий. И он не растет быстрее рынка. То есть по моим расчетам из ТОП-100 2008 года ушло в ходе банкротств и поглощений 35 банков. Но Челиндабнк не стал 60-м.

Но МДМ и Зенит, были больше по размеру, а их чуть не выкосил банковский грипп, лишь чудо консолидации спасло. А Челиндбанк устоял.

Почему Челиндбанк более надежен?

Наверное из-за легендарного и консервативного Михаила Ивановича Братишкина, главы банка 1924 года рождения (старше Баффетта). Возможно это старейший банкир в России.

Он бессменно руководит банком и достиг больших успехов.

http://raritet-chel.ucoz.ru/publ/chelovek_iz_banka/mikhail_bratishkin_1/14-1-0-147

Fitch подтвердил надежность банка (это не гарантия конечно).

Интересно и то, что Братишкин не владеет контрольным пакетом, а 78,9% голосов принадлежит группе из 7 акционеров и членов их семей. Это по всей видимости единый товарищеский пул, отцы-основатели банка.

Акции они иногда подкупают.

Ratto Holdings это скорее всего Prosperity.

Я купил 1 556 576 акций по 2 рубля, то есть на 3,1 млн. рублей. Теперь у меня 1/500 часть банка или 0,2%.

Конечно можно было на 3,1 млн. рублей купить машину.

Или квартиру. И сдавать ее.

Вот объявления на Авито с красноярскими ценами.

А я зачем-то купил долю в региональном банке, даже не из топ-100.

В чем была идея?

- Во-первых банк платит дивиденды. Какие-никакие, а 10 копеек на акцию банк дает. Вероятно и за 2016 будет не меньше.

Машина бы подешевела, но квартира принесла бы возможно больше чем 135 000 рублей чистого дивиденда на мою долю. Но я получу рост бизнеса.

- Купил частичку в бизнесе.

Капитал по итогам первого полугодия 2016 8,75 млрд. рублей.

1/500 от этого 17,5 млн. рублей.

Банк оценен в 0,2 капитала, а Сбербанк в 1,3 капитала.

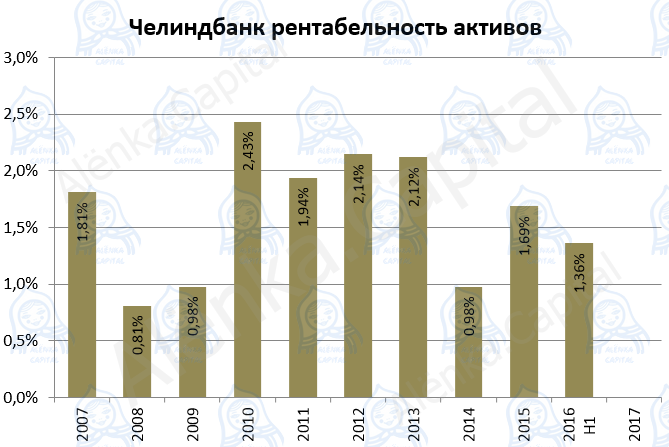

Но если мы будем честны с собой, то увидим, что банк выжимает из своего капитала крайне мало и гораздо хуже аналогов. То есть он мог бы вернуть вкладчикам депозиты и потребовать назад кредиты, уволить сотрудников, и потом все вложить в ОФЗ и результат был бы не хуже. Хотя с другой стороны он хотя бы в плюсе.

Но так как я купил 1 капитал за 0,2 то для меня рост на 6,9% это рост на 34%.

- С первого взгляда прозрачный баланс, гораздо проще чем разбираться в большом банке. Все в осязаемых цифрах, а не в десятках и сотнях миллиардов.

Давайте посмотрим на полугодовой отчет.

Активы:

4,7 млрд. это деньги.

8,4 млрд. это облигации, в основном ОФЗ и муниципальные, но на 3,7 млрд. корпоративные. Надеюсь это был не Пересвет с Татфондбанком.

3,3 млрд. лежат на депозитах в банках ТОП-35 (там вроде никого токсичного).

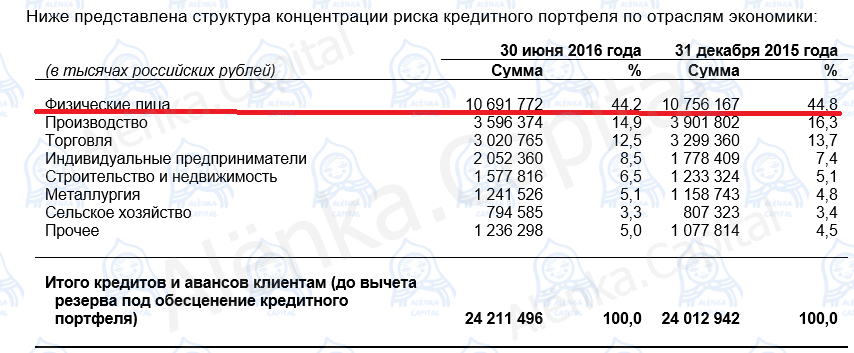

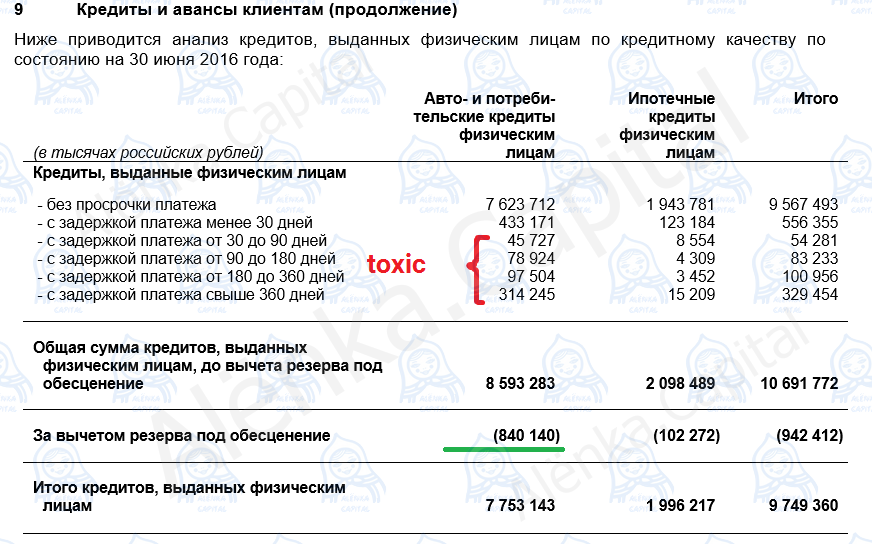

21,1 млрд . кредиты. Это самое прибыльное и самое чувствительное место любого банка.

Здесь мы видим, что банк навыдавал токсичных потребкредитов.

45% клиентов это физики. То есть простые жители Челябинской области. Работники ММК, ЧМК, ЧПТЗ и т.д.

Задержка больше 90 дней по кредитам физикам на 0,5 млрд. Но под них есть резервы на 0,84 млрд. Наивно считаю, что при росте экономики, часть невозвратных кредитов люди вернут. С ипотекой дела еще лучше.

В анализе резервов под обесценение банк указывает, что 10% потребкредитов зарезервировано, но у корпоративных резерв огромный 15% или 1,8 млрд.

Крупнейший заемщик ЧТПЗ с 0,9 млрд. так что не ясно кто не вернул.

Далее 1,9 млрд. финансовый лизинг. Я вообще ничего в этом не понимаю.

2,9 млрд. это основные средства. Это офис или офисы. Плюс машины, компьютеры и т.д.

0,5 млрд. это прочие финансовые активы. По сути деньги, задействованные где-то.

1,05 млрд. прочие финансовые активы. Это драгметаллы, предоплаты, оборудование для лизинга

0,15 млрд. инвестиционная собственность и активы для продажи. Это недвижимость и т.п.

Итого 44,4 млрд. активов. из них непонятно только как обстоят дела с кредитами. Является ли Челиндбанк региональным Русским стандартом или у него все в порядке?

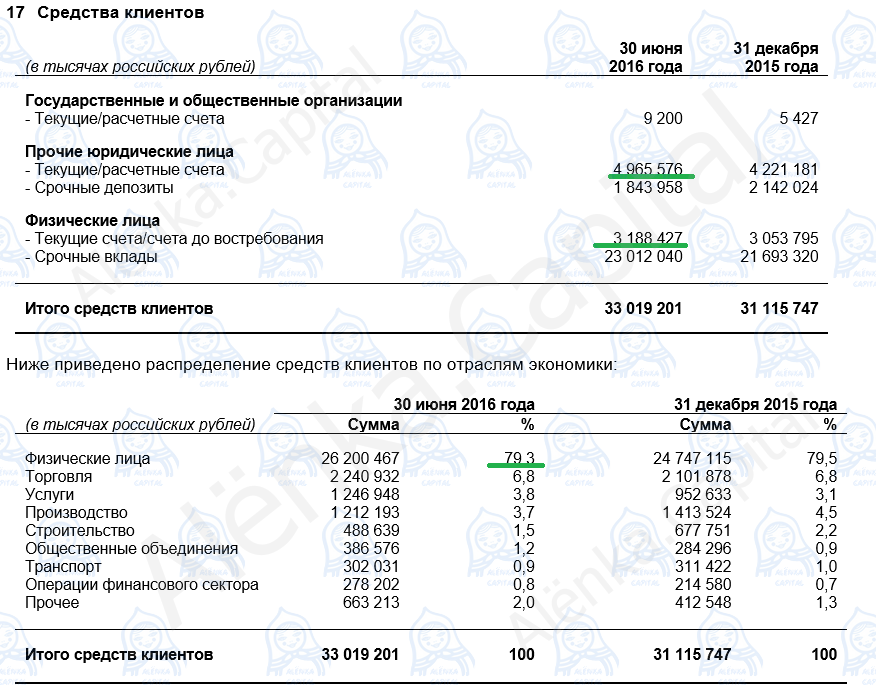

Обязательства:

33,1 млрд. средства клиентов.

80% из них физлица.

Банк принимает вклады по 7,75%. Лучше Сбербанка с 5,95%, но все же это вторая сотня.

1/4 лежит на расчетных счетах и платить проценты на них не нужно.

1,2 млрд. заемных средств это в основном кредит от МСП-Банка.

0,75 млрд. прочих обязательства это зарплаты, авансы от лизингополучателей, резервы и т.д.

Фонд переоценки земли и зданий на 1,9 млрд. это что такое кто-нибудь знает? Цифра статична.

Еще раз баланс банка.

Как банк зарабатывает деньги?

- Чистые процентные доходы 1413 млн. рублей. Как и любой банк, Челиндабнк живет на разнице с процентов полученных с 21 млрд. кредитов и уплаченных 25 млрд. депозитам.

- Из этого часть уходит в резервы. Осталось 1188 млн. рублей.

- Комиссии банка, например за переводы или пластиковые карты. Плюс 334 млн. рублей.

- Банк что-то заработал на облигациях, акциях валюте и драгметаллах. Плюс 370 млн. рублей. Доллар упал от этого минус 108 млн. рублей. Итого 1784 млн. рулей.

- Зарплаты, прочие налоги, аммортизация, взносы в АСВ, ремонт, связь, софт съели 1040 млн. рублей. На 10% больше чем в 2015.

- Налог на прибыль 20%.

- Осталось чистой прибыли 602 млн. за первое полугодие 2016 или +74%. Прирост за счет роста процентных доходов.

Самое главное. Как же мне заработать на росте показателей недооцененного банка? Он вечно может оставаться дешевым и недооцененным. Это верх наивности покупать дешевые активы без драйверов.

Пока точного ответа нет.

Варианты такие:

- M&A ведь банк довольно крупный и даже купив парочку подобных игроку из ТОП-30 легко перебраться в ТОП-20. Консолидация сектора в разгаре.

- Акционеры решат выйти из капитала, большая семерка там засиделась и там могут быть перестановки и смена поколений.

- Дивиденды. Банк может нарастить выплаты вслед за ростом чистой прибыли и прохождением острой фазы кризиса. На долю в 11% акционер получает лишь 8 млн. рублей в год.

- Если капитал дойдет до условно 10 млрд. к концу 2017, то при P/Bv =0,2 акции могут подрожать до 3 рублей. Это моя страховка. Я получаю 35% рост капитала банка на вложенные средства плюс 5% доходности акция дает скромными дивидендами.

Больше никаких вариантов нет и может быть надо было купить машину? Ведь тут придется еще пару лет, а то и более, побыть акционером.

Интересная ли идея и описание в целом?