10.07.2018, 15:34

Давайте рассмотрим сценарий который смущает или даже пугает инвесторов.

Чем-то он похож на сделку МТС-МТС-Банк

http://eve-finance.ru/t/mts-poluchaet-kontrol-v-mts-banke/1417

То есть холдинговая оболочка продает одну дочку другой и первая становится по сути внучкой.

Это элегантная схема, когда вроде бы в консолидированном отчете ничего не происходит, а живой кэш возникает, при этом контроль над активами сохраняется.

Система ранее не раз проводила подобные сделки.

http://eve-finance.ru/t/sut-pretenzij-rosnefti-k-sisteme/395

Для справки, на ГОСА 2018 было сказано, что слияние с ЮКУ признано нерациональным и цели у угольного дивизиона другие, и другие активы хотят купить.

То есть стратегия в угле другая:

Все что написано дальше это игра мысли далекая от реальной реальности. Однако, вероятность такого сценария далеко не нулевая и при потребности в дивидендах акционеры EVRAZ именно так и поступят.

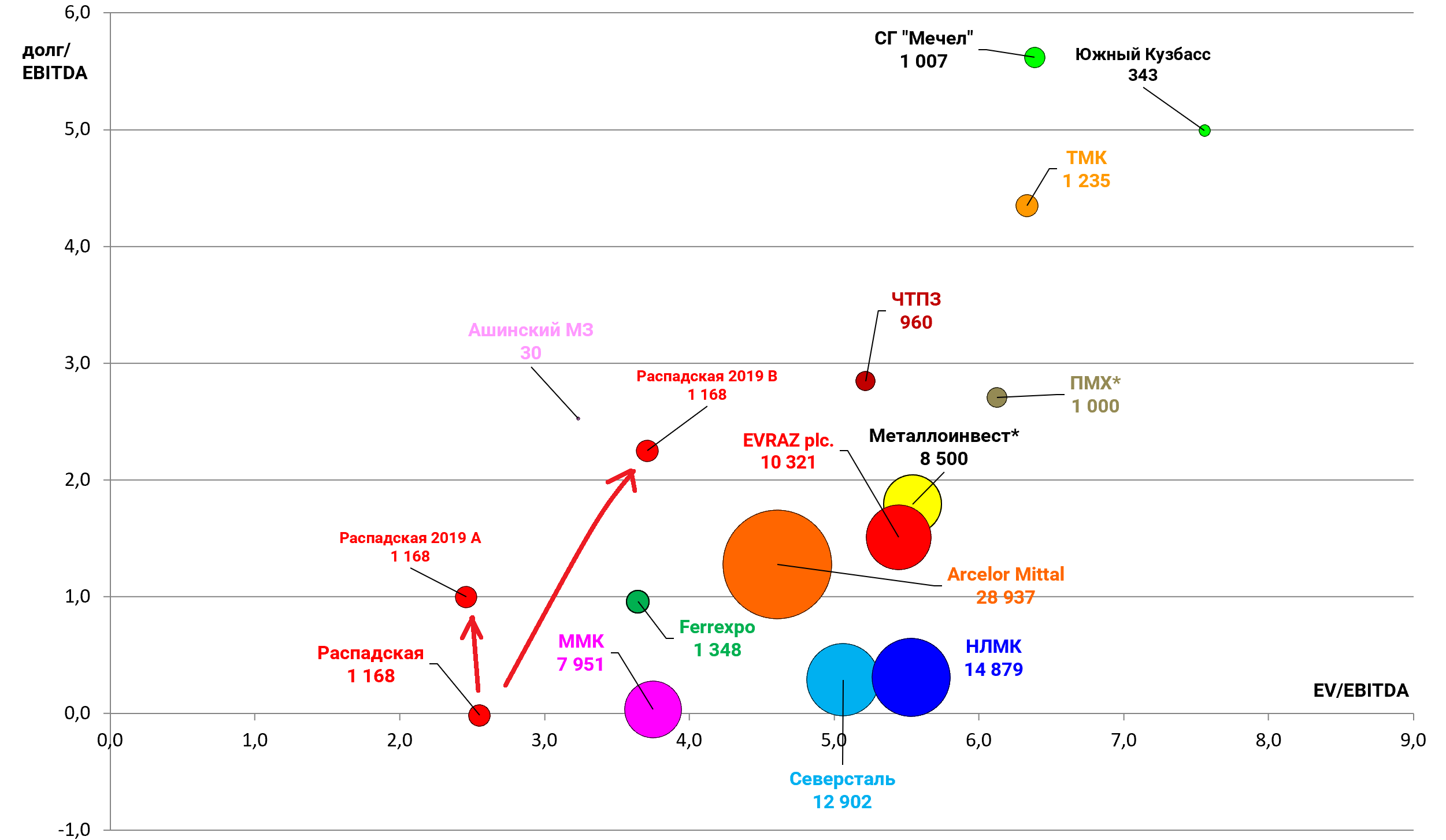

Допустим EVRAZ продает одну свою угольную дочку другой и мы берем вариант когда именно Распадская выкупает Южкузбассуголь , но не наоборот.

Берем два сценария А и В.

А. Распадская покупает Южкузбассуголь за $1 млрд.

В. Распадская покупает Южкузбассуголь за $2 млрд.

Все же понимают, что консолидированный долг EVRAZ при этом не меняется?

Зато меняется долг/EBITDA Распадской.

Для начала несколько слайдов от EVRAZ.

- Спрос на сталь до 2022.

Прекрасные перспективы, даже по зрелым рынкам.

- Импорт угля

Отличный пост от Ленара.

http://eve-finance.ru/t/resources-and-energy-quarterly-june-2018-stal-i-metallurgicheskij-ugol/1436

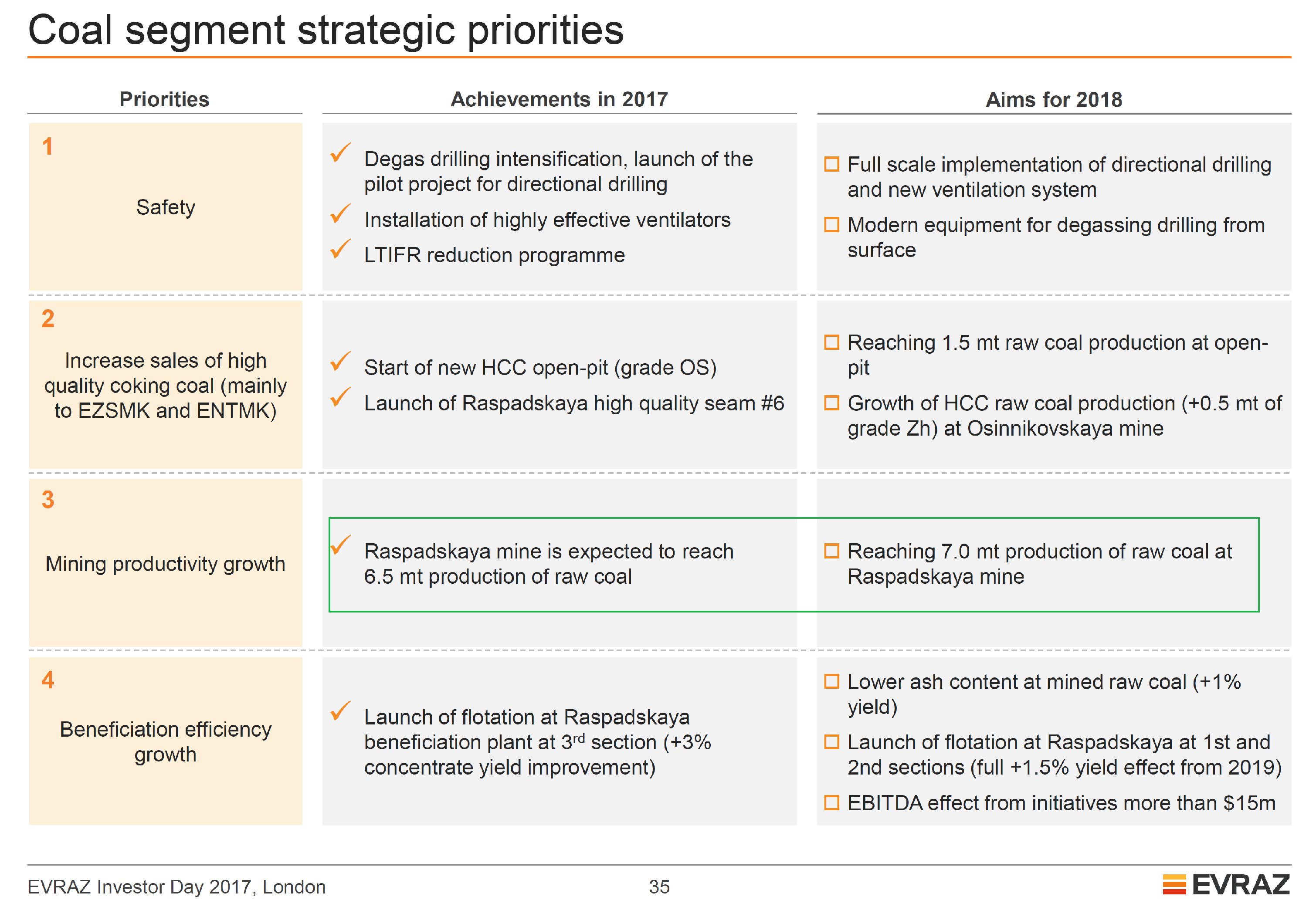

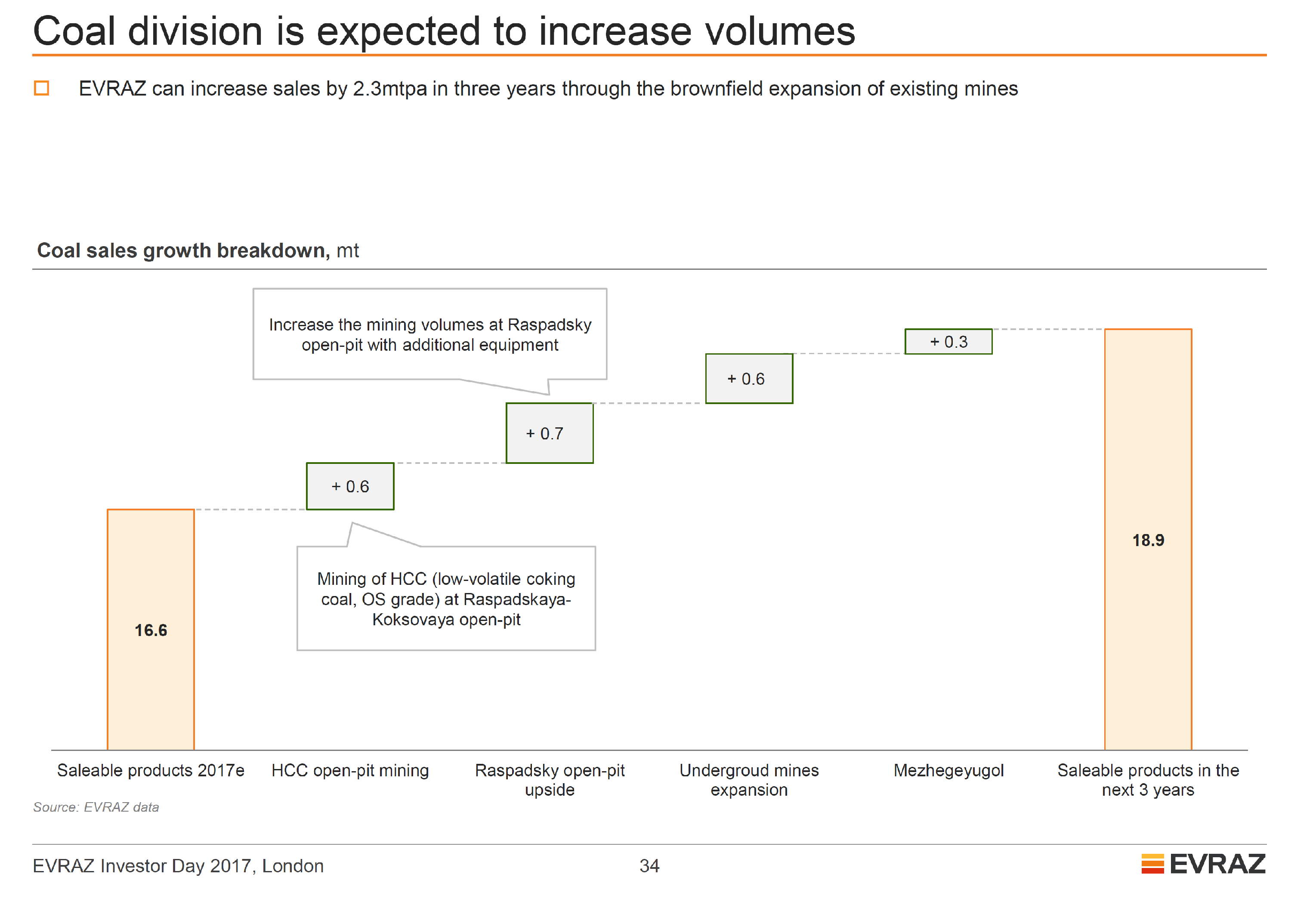

3. Планы EVRAZ конкретно по угольному дивизиону:

На 2018

На 2019

То есть планы и перспективы, и что важно задачи и точки роста, примерно ясны.

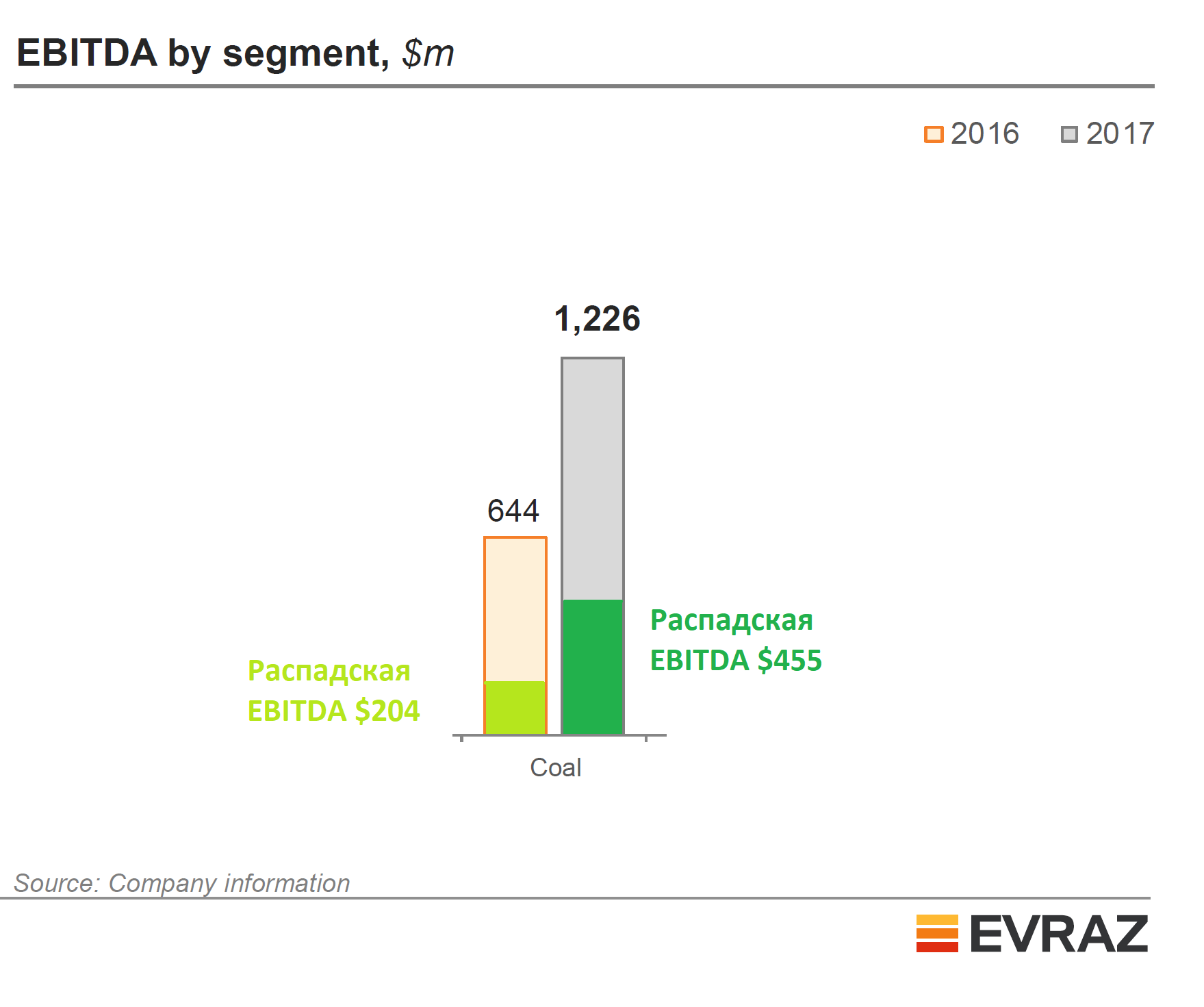

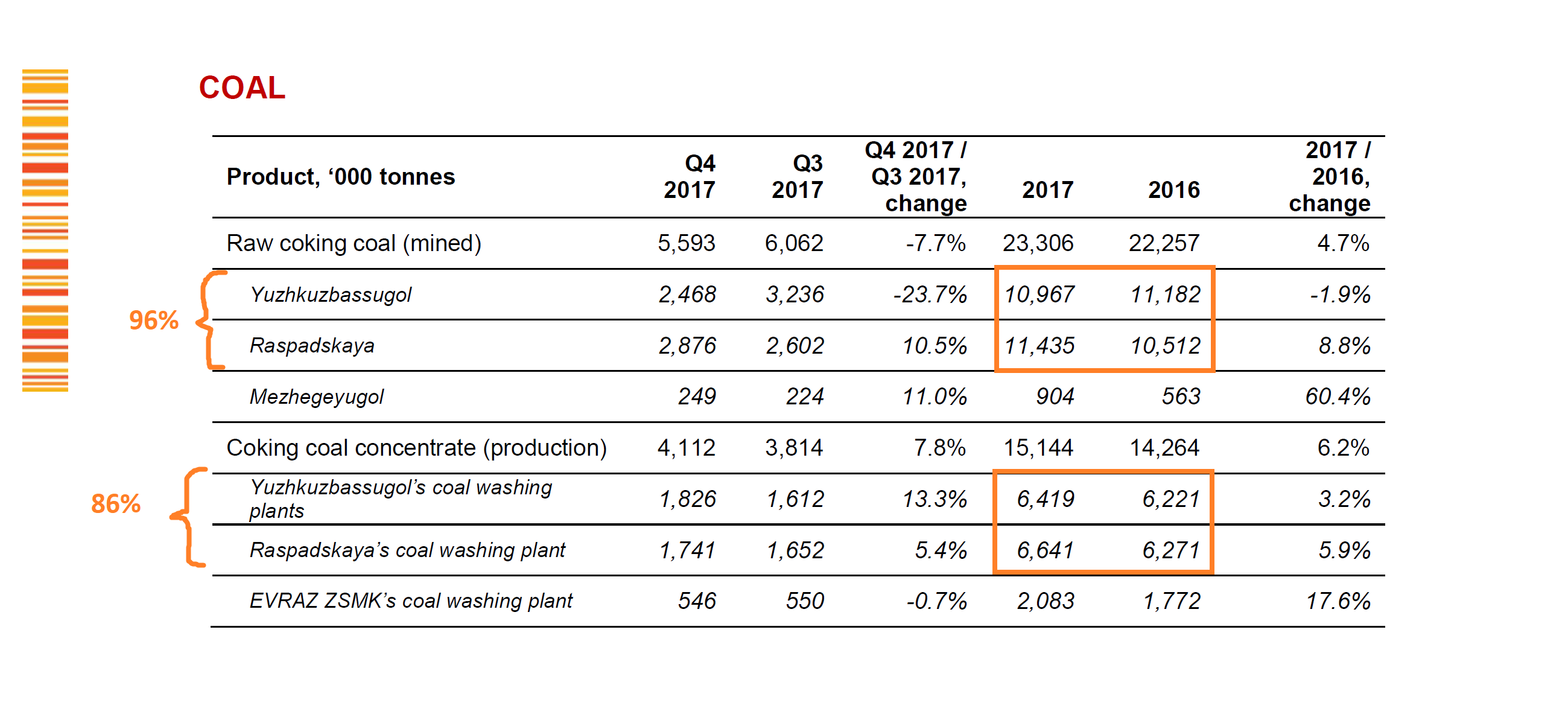

Данные по угольному сегменту.

Распадская дает 38-39% выручки и 31-37% EBITDA.

Что входит в угольный сегмент кроме Распадской и Южкузбассугля? Еще Межэгейское месторождение и вероятно производство концентрата на ЗСМК.

http://www.evraz.com/ru/products/business/coal/

Эти два актива дают 86% концентрата и 96% угля.

Исходя из производственных данных результаты Распадской и Южкузбассугля должны быть сопоставимы.

M&A увеличит EBITDA Распадской до примерно $800 млн.

Чистый долг в варианте А будет $800 млн. а в В будет $1800 млн.

Кажется что мультипликаторы ухудшились и еще и дивиденды компания платить не будет так как надо будет гасить долг.

Однако, когда пыль развеется, то все поймут, что актив такого масштаба, не может стоить $1 млрд., а должен стоить раз в 5 больше, тем более если будет намек на SPO.