22.10.2018, 07:06

Госбанки в последнее время в фокусе новостей: псевдопоглощение Альфы, псевдопокупка Yandex, приближающиеся ноябрьские американские санкции против каких-то госбанков (Промсвязь и ВЭБ). И вот еще про возможное сокращение дивидендов в связи с достаточностью капитала.

Очень краткий комментарий по дивидендам. Тем более первые три страха вероятно не осуществятся.

Экспансия в интернет и сотрудничество с Яндексом давно озвучены, но это было подано рынку как “политическое давление на независимый интернет”.

1. У Сбербанка с достаточностью капитала все хорошо.

Стоит понимать что Сбер как госкомпания и так выторговал себе право пока не платить 50% прибыли по МСФО.

И растягивает удовольствие.

Его график перехода к таким платежам озвучен менеджментом и более менее плавный и понятный всем.

Какое-то облегчение вероятно будет в ноябре после отчета за 3-й квартал, на фоне как всегда предельно четких комментариев от Грефа и прохождения “санкционных дат”.

То есть даже сейчас префы дают 10% дивдоходность за 2018 и 12-14% за 2019. Это однозначно лучше ОФЗ и депозитов.

Как и ожидалось не так просто додержать позицию. Все очень волнительно.

2. У ВТБ с виду все гораздо сложнее.

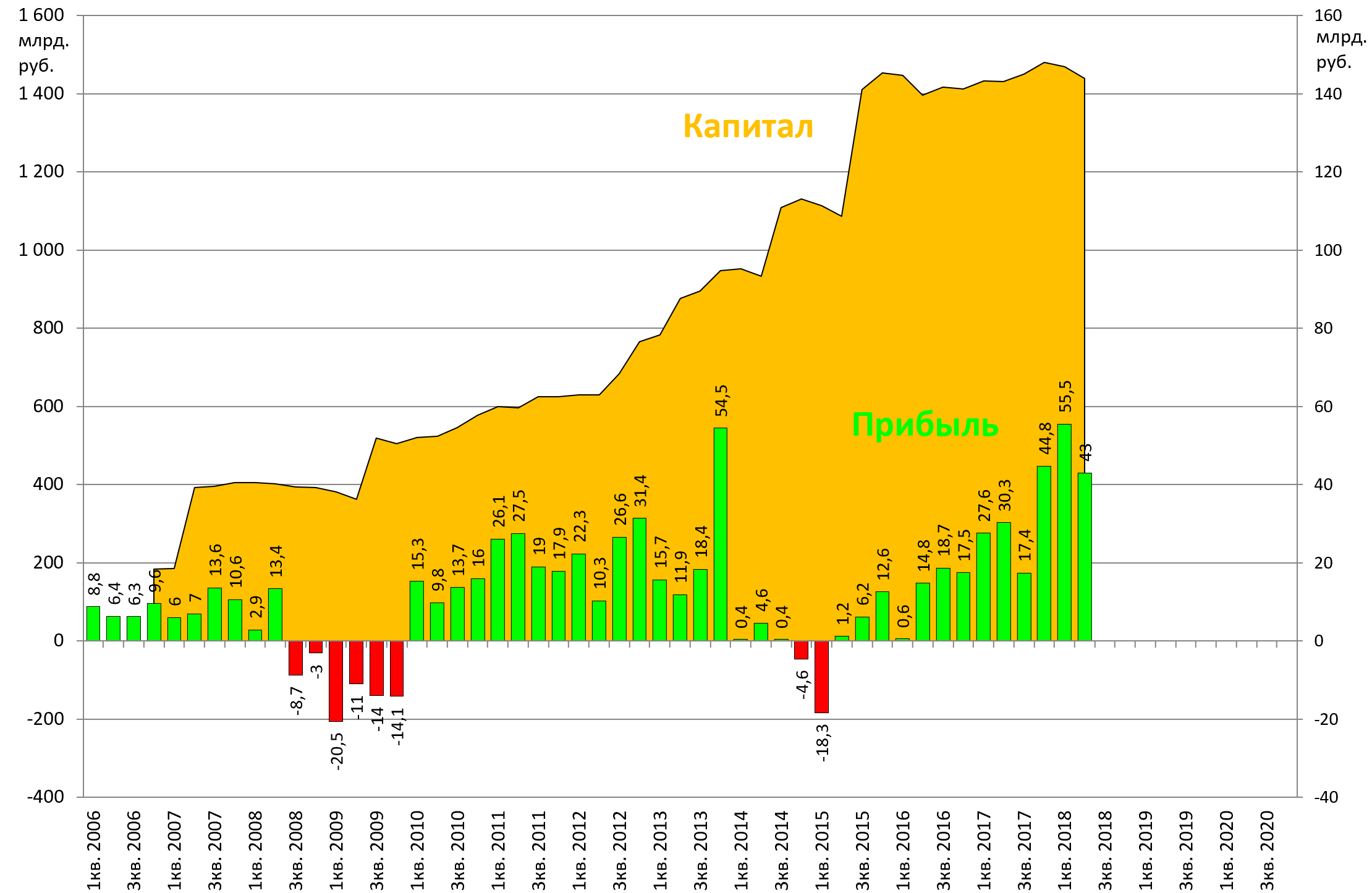

Во-первых, корень проблемы в том, что несмотря на рост прибыли капитал почти не растет.

Банк нуждается в капитале так как банк растет в размере.

Это всегда было видно на наших диаграммах.

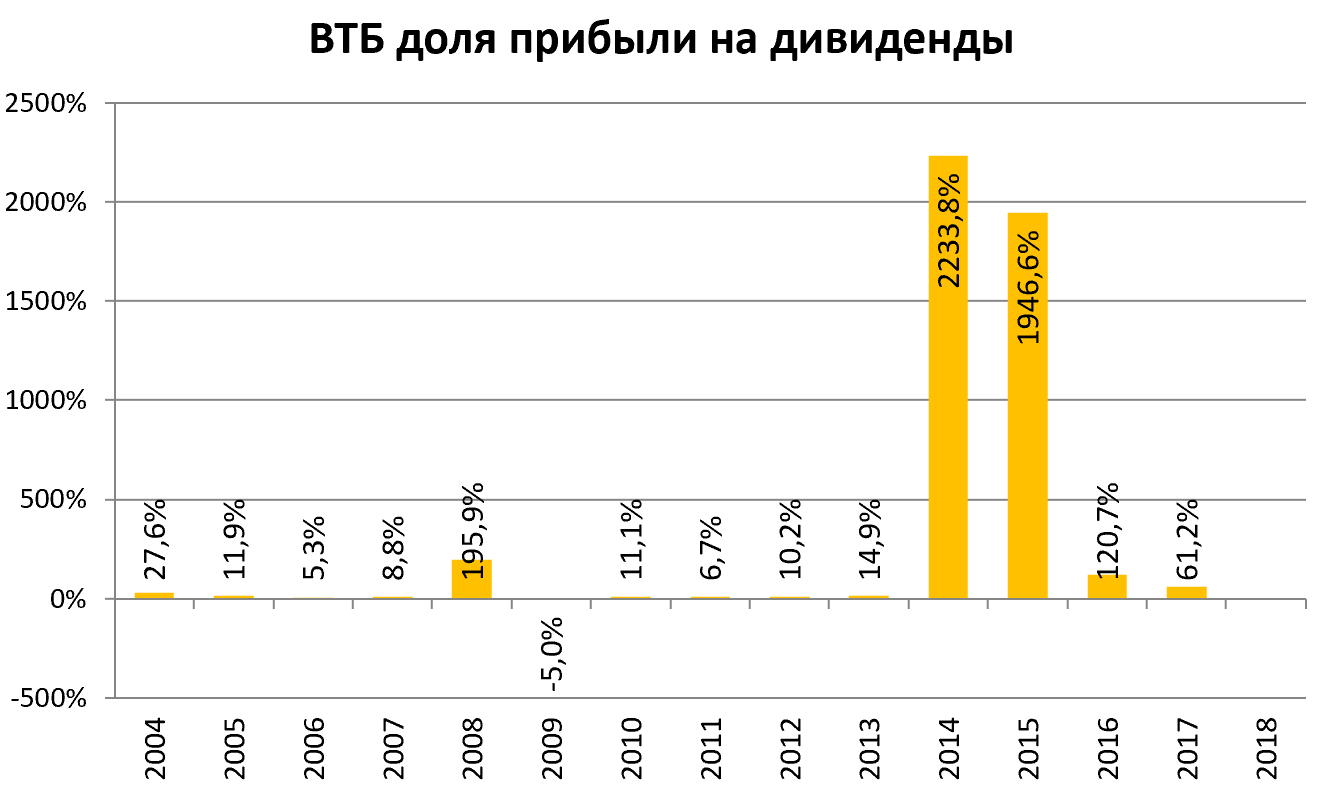

Очевидно, что банк прав, требуя снизить долю прибыли направляемую на дивиденды - в прошлом году это было аж 61,1% от прибыли по МСФО.

https://eve-finance.ru/t/vtb-dividendy-za-2017-sushhestvennaya-pribavka-za-schet-asv/653

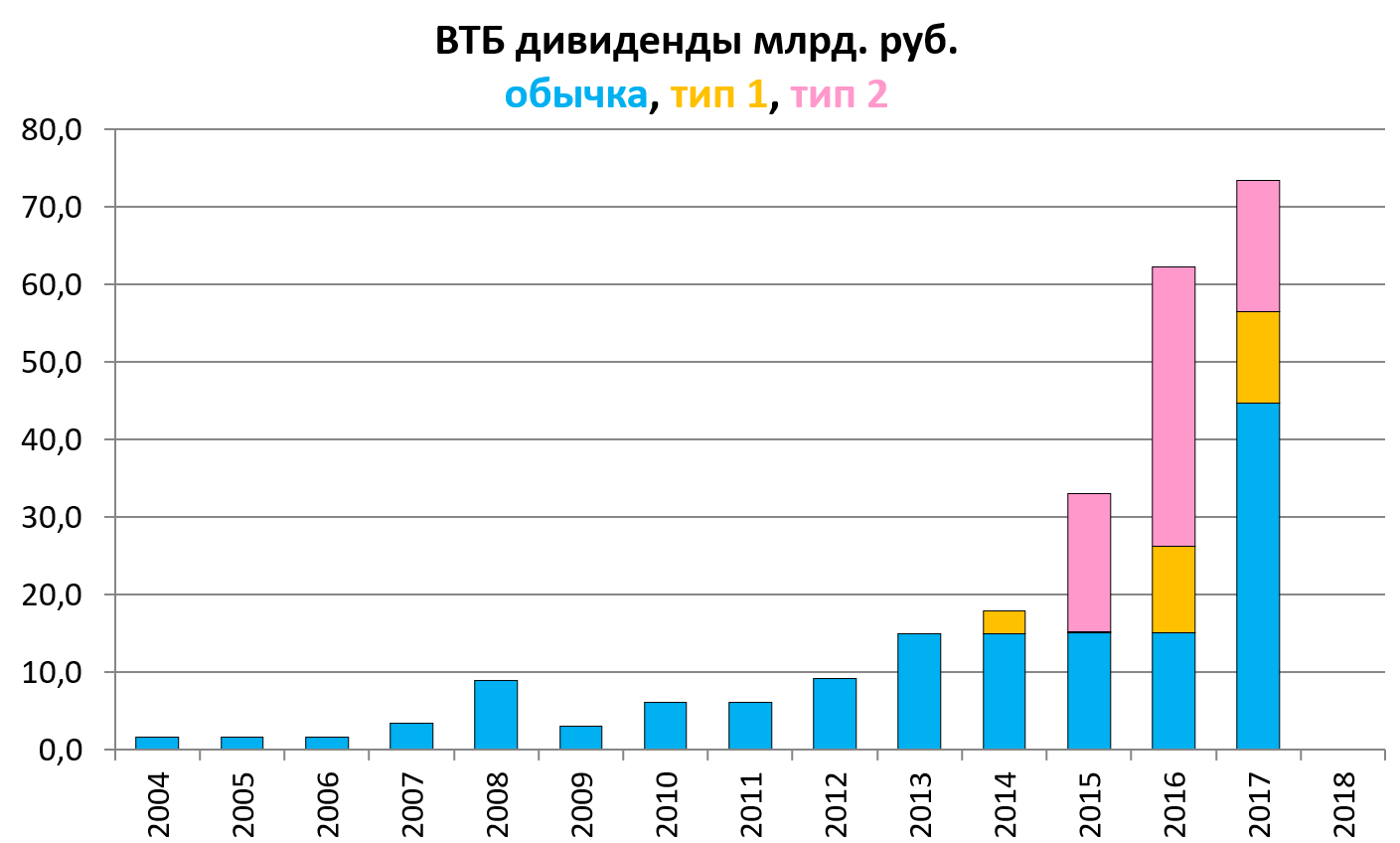

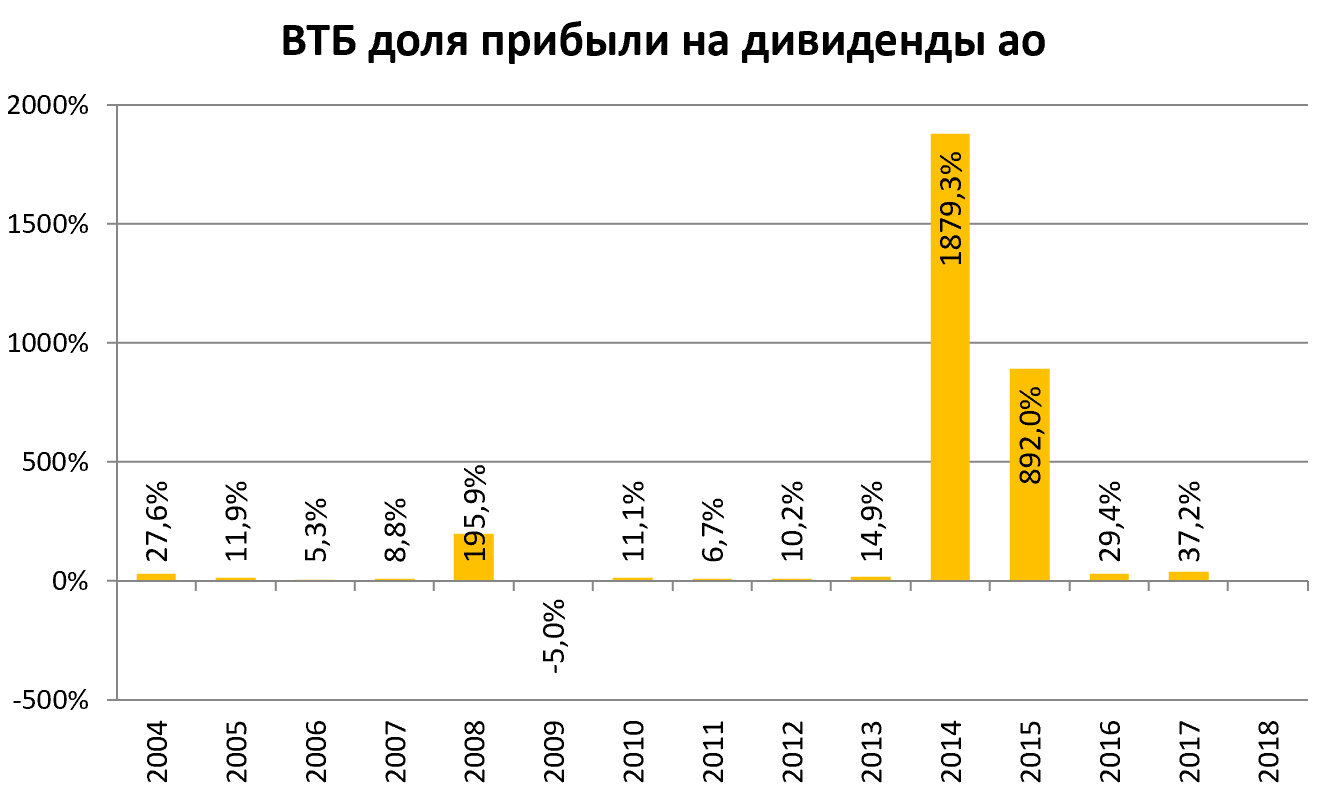

То есть ВТБ, в отличие от Сбера, давно выплачивал большую часть прибыли акционерам (в основном по префам по типу 1 и типу 2).

Визуально это выглядит так:

Мы видим, что последние 4 года банк отдавал больше 50% прибыли по МСФО на все акции.

В сумме 186,6 млрд. рублей дивидеднов и это при прибыли за 4 года 174,2 млрд. рублей.

Как же быть с дивидендами за 2018?

Вот комментарий из отчета за июль

https://eve-finance.ru/t/vtb-otchet-za-yanvar-iyul-2018-po-msfo/1918

Выплаты акционерам будут определяться дивидендной доходностью – отношением размера дивиденда на акцию к ее стоимости. Оно будет равным для акций разных типов.

В случае с привилегированными акциями для расчета дивидендной доходности будет использоваться их номинальная стоимост ь, а для обыкновенных – среднерыночная , сказал представитель ВТБ. За какой период будет рассчитываться среднерыночная стоимость, он не уточнил.

Мы делаем следующую гипотезу.

ВТБ просто заплатит 50% прибыли по МСФО на все акции. Это честно и логично.

Прибыль за 2018 ожидается в районе 170 млрд рублей. Эта цифра прогноз от банка и зависит еще от нескольких факторов - от Магнита, от сделки с пакетом в Tele 2, поглощением региональных банков и т.д.

Соответственно примерно 85 млрд. рублей пойдет на дивиденды в 2018 году.

То есть если Минфин и АСВ, как и раньше, будут воспринимать префы как квазиоблигации, то выплаты по ним сохранятся.

Тогда дивиденд на обычку, торгующуюся на бирже, будет на 10-20% выше чем в прошлом году.

С другой стороны фраза про “равную доходность” смущает.

Важно понимать, что дивдоходность Сбербанк ап выше чем у ВТБ. То есть они лучше.

В любой момент на калькуляторе можно подсчитать.