14.11.2018, 18:56

В самом первом дивидендном обзоре от Алёнки писал, что главное не те дивиденды, которые все ждут, а те дивиденды, которых никто не ждет - тут еще и рост акций бонусом.

Поэтому покупать акции с высокой, но известно всем дивдоходностью не всегда рационально, а чуть что они еще и падают быстрее всех.

https://eve-finance.ru/t/dividendnyj-obzor-ot-alyonki-1/2449

Я все же стою на своем, считаю дивидендную доходность не от отсечки.

Но тут у всех своя правда: вегетарианцы скажут, что мясо зло, стейкофилы, скажут что без животного белка организм не может полноценно развиваться.

Но на стейк от Распадской весной 2019 видимо мы заработали.

Как посчитать прогнозные дивиденды?

Степанов намекает на 100% FCF.

Какая дивполитика у EVRAZ?

а) есть минимум $300 млн.

б) уровень барьерного долга обозначен

в) привязка к FCF

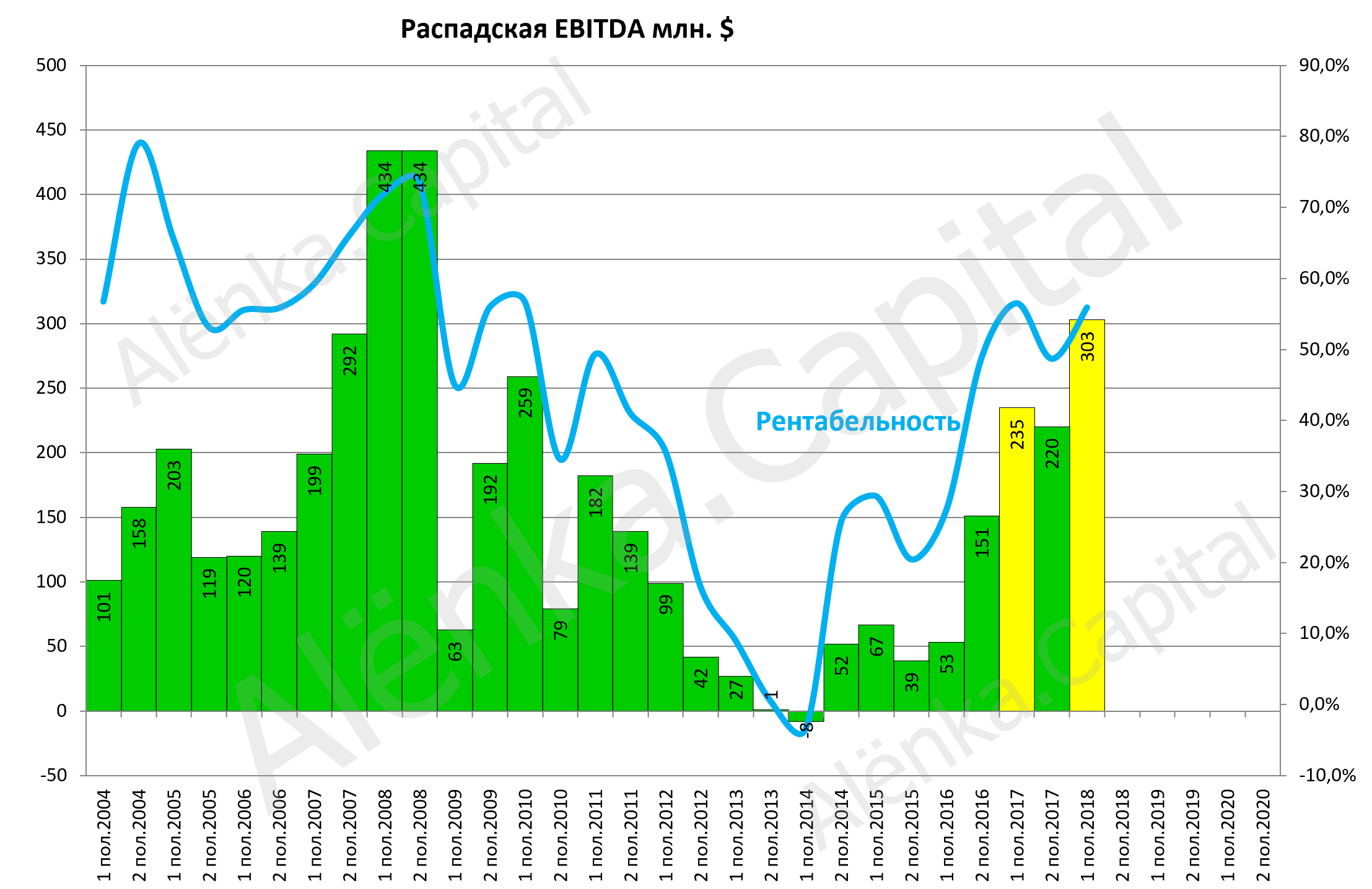

Какой у Распадской будет FCF за 2018?

Мы пока многого не знаем, но может так выйти что EBITDA за 2018 будет аж $600 млн.

CAPEX 18 известен и это $60 млн.

Долга нет и еще и процентами придет $10 млн.

$120 млн. налоги примерно.

FCF 18 = 600 - 60 + 10 - 120 - 50 (другие расходы, курс) = $380 млн.

Проводим черту.

Все равно мы лишь предполагаем. Допустим не 100% FCF.

Компания без проблем по силам выдать акционерам $200 млн., тем более $155 млн. у них уже лежало 1 июля.

Дивиденды в 20 рублей реальны и более чем.

Рассуждения о перспективах тут

https://eve-finance.ru/t/zapis-2-raspadskaya-kogda-i-pochemu-kupil-chto-zhdu-i-gde-budu-prodavat/2581

На ГОСА 2019 за дивами с удовольствием съезжу.

Был вопрос зачем продавать по 150, а не по 250?

Я с удовольствием продам и по 250. Но 150 реальны.