25.08.2017, 21:05

Все инвесторы обеспокоены расчетами и прогнозами.

Давайте и мы посчитаем.

Предысторию думаю повторять не надо, все уже знают как рассчитывается дивиденд у ГМК.

Я взял расчеты Марата.

Долг/EBITDA на конец 17 года по моим предположениям (В долларах на 30.06 них долг):

5.6 + 1.2 (выплата дивов за 2016) + 0.6 (дивы за 9 мес 2017) + 1.3 (оставшийся capex 17) - 0.6 (навскидку, могу ошибаться, FCF за 2-е полугодие 2017) - 0.25 (закрытие сделки по Быстринскому ГОКу) + 0.3 (выплата оставшейся части долга 2017 ) / 4 Ebitda (1,75 2017H1+2,25 (допустим за 17H2) ) = 2.0375

Итак, чистый долг на конец полугодие действительно $5,6 млрд., дивиденды в размере $1,8 млрд. компания заплатит во 2-м полугодии 2017.

Быстринской ГОК продадут тоже, то есть долю.

$7,4 - $0,25 = $7,15 млрд.

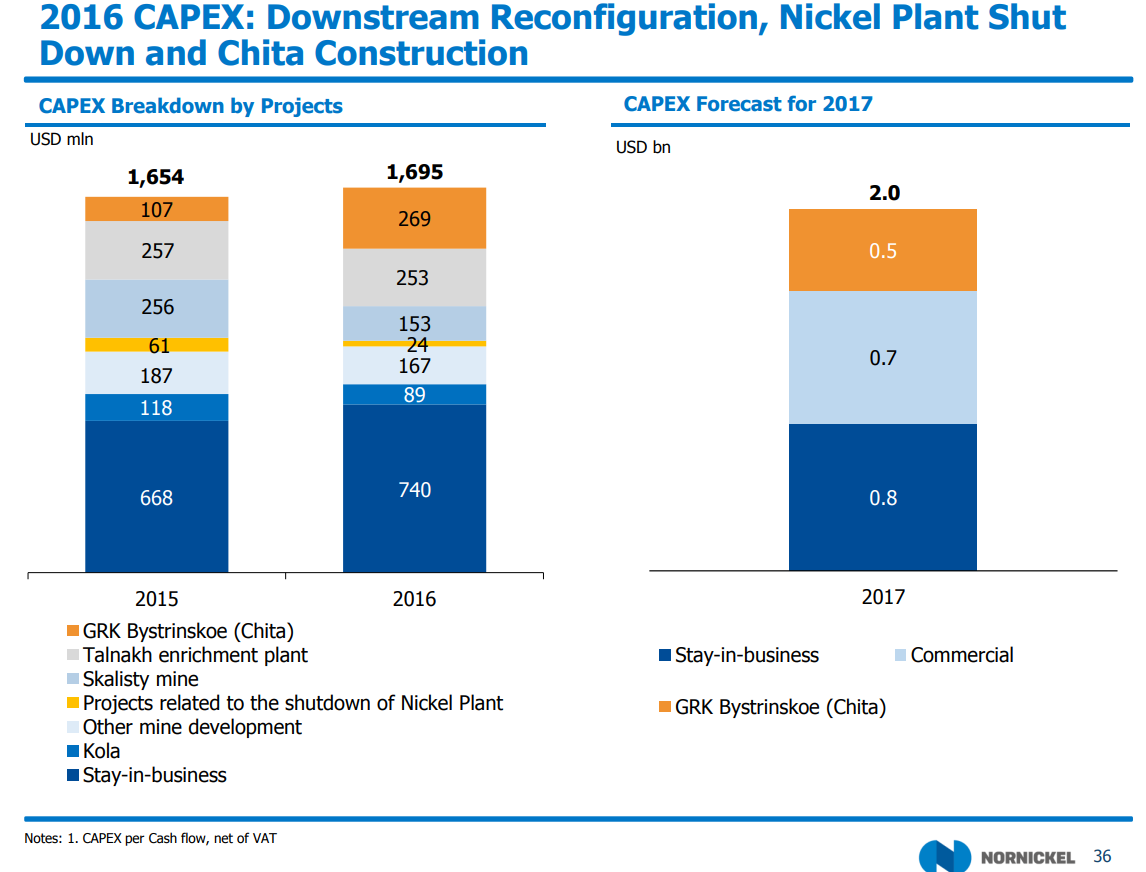

Оставшийся CAPEX 2017 также $1,3 млрд.

То есть, если инвестпрограмма пойдет без изменений, то долг вырастет до $8,45 млрд.

Выплаты по кредитам прибавлять не надо, так как мы же считаем чистый долг, у ГМК есть кэш $2,63 млрд.

Какой будет FCF?

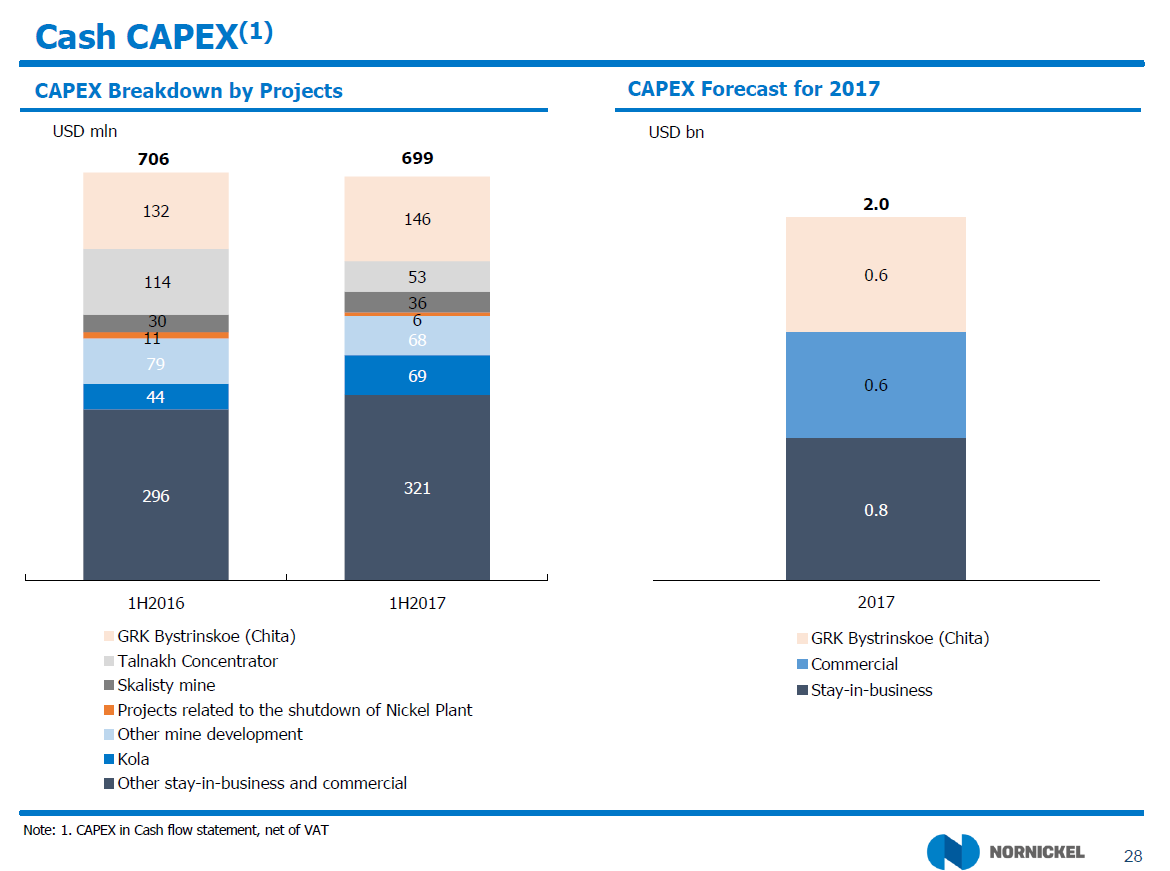

Обратите внимание на верхнем слайде CAPEX видно, что за первую половину 2016 было вложено $700 млн., а за весь 2016 год $1,7 млрд.

То есть упрощенно если EBITDA в 2017H2 будет как год назад, то денежный поток будет примерно $0,6-0,7 млрд.

Но я считаю, что EBITDA будет существенно выше.

Просто два фактора.

- Производственный отчет с диаграммами.

http://eve-finance.ru/t/gmk-norilskij-nikel-proizvodstvennyj-otchet-za-2-j-kvartal-2017/231

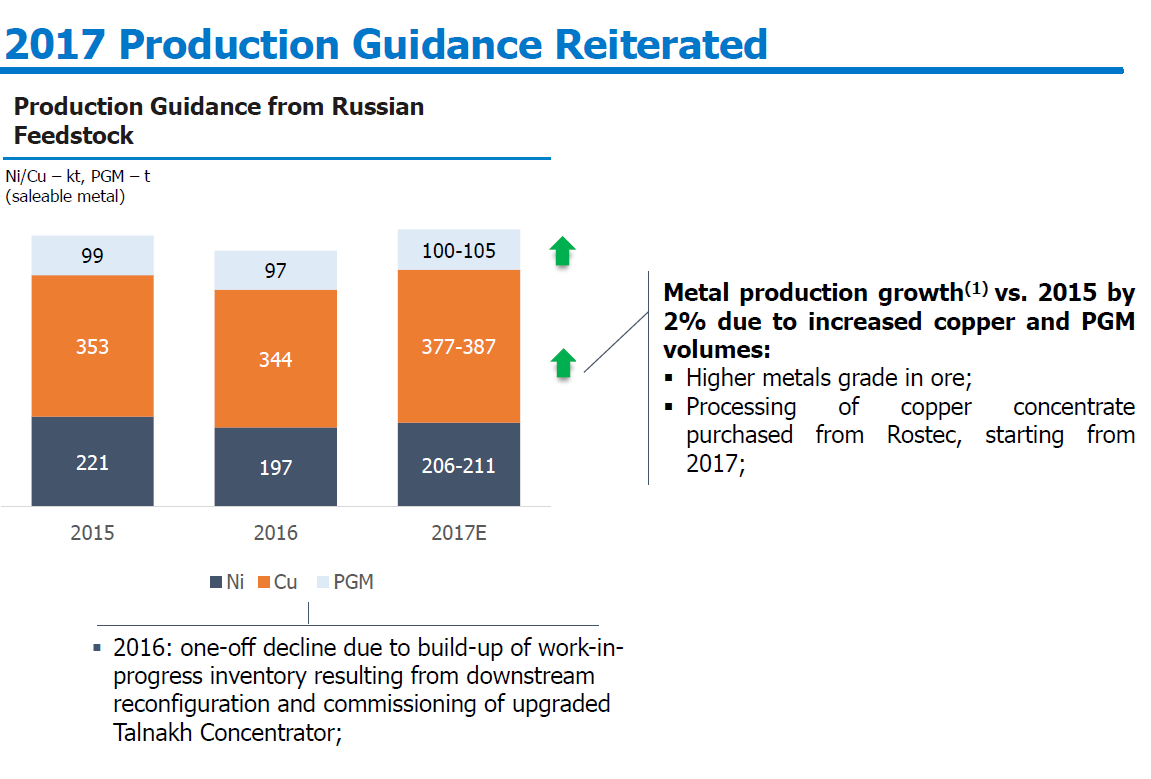

И есть подтвержденный прогноз от менеджмента.

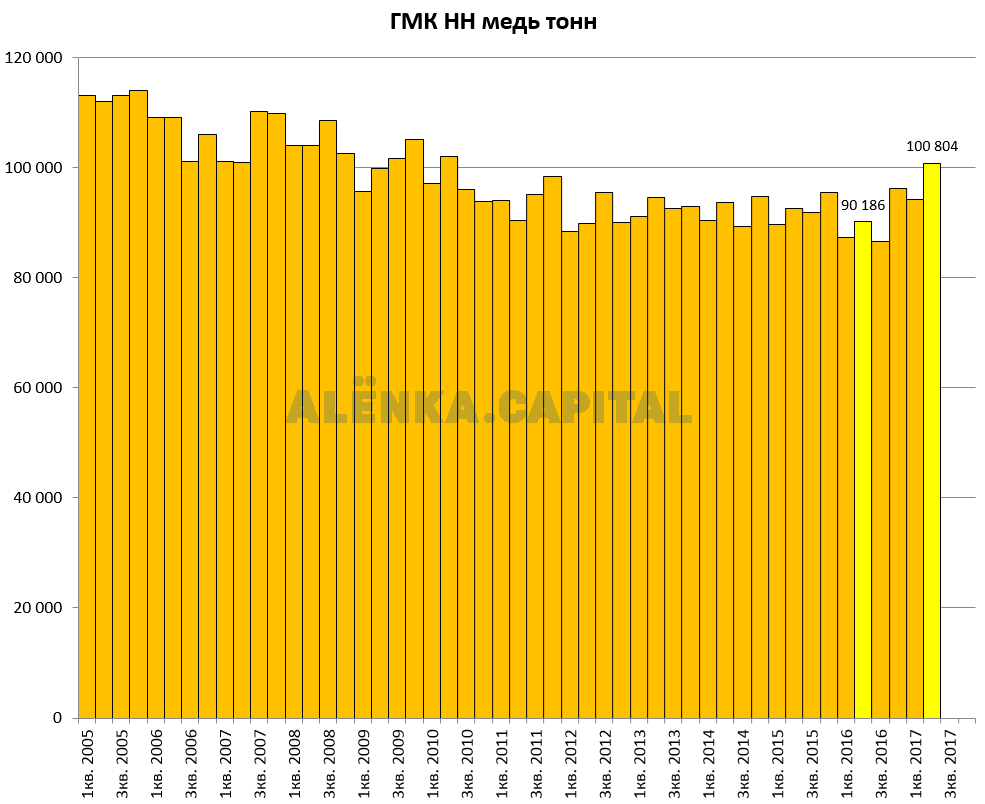

В результате нехитрый расчет. Беру среднее значение от прогноза. Например 382 тыс. тонн меди.

Никель 2016H2 98K тонн

Никель 2017H2 208 - 98 = 110К тонн или +12%

Медь 2016H2 173K тонн

Медь 2017H2 382 — 192 = 190K тонн или +10%

Платиноиды 2016H2 49,5 тонн

Платиноиды 2017H2 102,5 -51,5 = 51 тонн +3%

Далее графики цен на металлы. Рекомендую прочитать вот этот обзор.

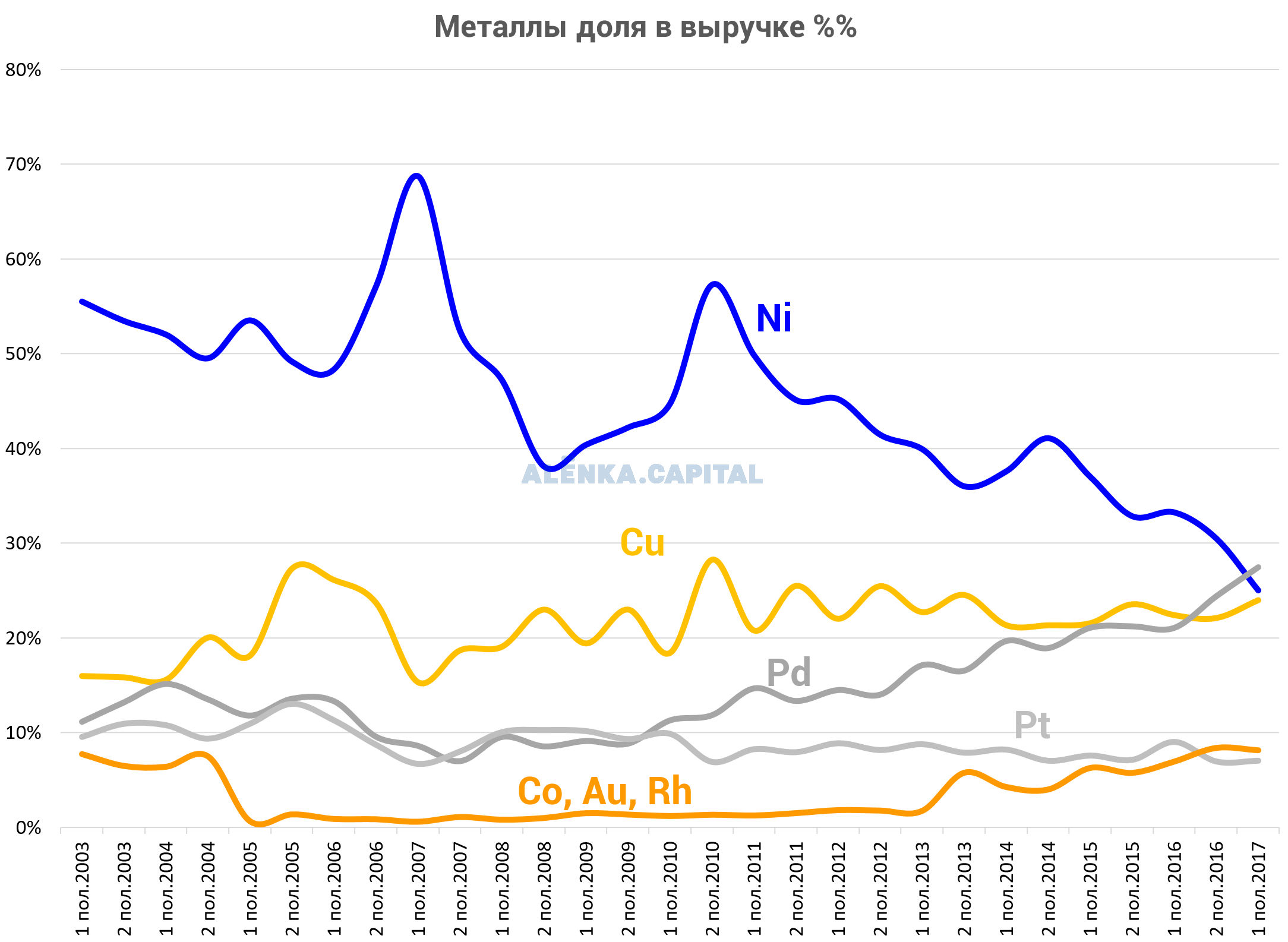

То есть, с учетом роста производства и долей в выручке группы, нас интересуют медь и палладий, а не никель! Никель, если сильно не подорожает, может потерять звание даже 2-го металла по значимости для ГМК.

Вот графики

Палладий

Итак, с учетом роста производства и цен, а также курса, выручка вырастет примерно на 10-20% или выше.

Это приведет к росту EBITDA, но не на 10-20%, а почти на размер роста выручки.

Я считаю, что при текущих цен на металлы ГМК сгенерирует минимум $2,5 млрд. EBITDA. То есть никаких “если не вырастут металлы, то плакали дивиденды”

Это даст примерно $900 млн. FCF. Все считаю консервативно.

8,45 - 0,9 = $7,55 млрд.

долг/EBITDA 2017H2 = 7,55 / (1,75 + 2,5) = 7,55 / 4,25 = 1,77

Проверяйте логику и расчеты!