22.11.2017, 17:17

В августе 2017, когда ГМК решил заплатить 30% EBITDA за 1-е полугодие 2017 вместо 60%, инвесторы заподозрили неладное.

Мы тогда провели примерные расчеты, которые показывали, что шансы есть.

Я взял расчеты Марата.

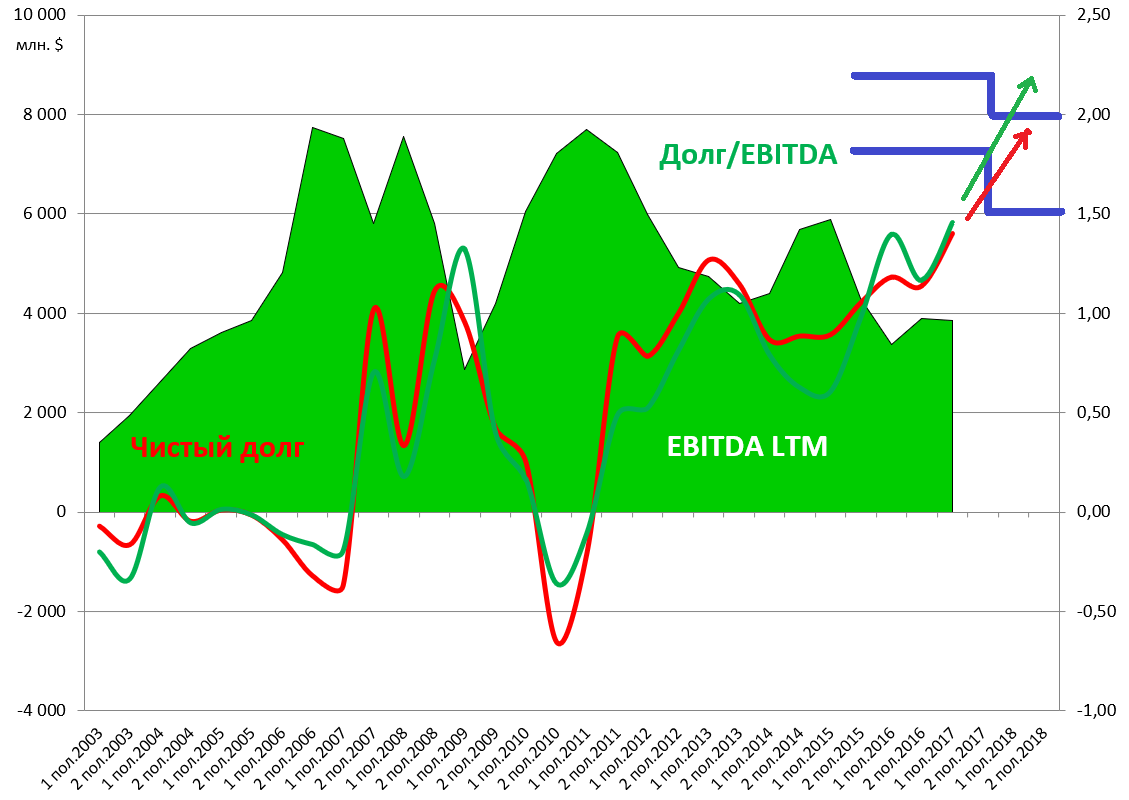

Долг/EBITDA на конец 17 года по моим предположениям (В долларах на 30.06 них долг):

5.6 + 1.2 (выплата дивов за 2016) + 0.6 (дивы за 9 мес 2017) + 1.3 (оставшийся capex 17) - 0.6 (навскидку, могу ошибаться, FCF за 2-е полугодие 2017) - 0.25 (закрытие сделки по Быстринскому ГОКу) + 0.3 (выплата оставшейся части долга 2017 ) / 4 Ebitda (1,75 2017H1+2,25 (допустим за 17H2) ) = 2.0375

Судя по тому что я читал никто из аналитиков не разобрался что вообще произошло и для чего изменения.

Смотрите, долг на 30.06.2017 $5598 млн. отражен в отчете 2017H1

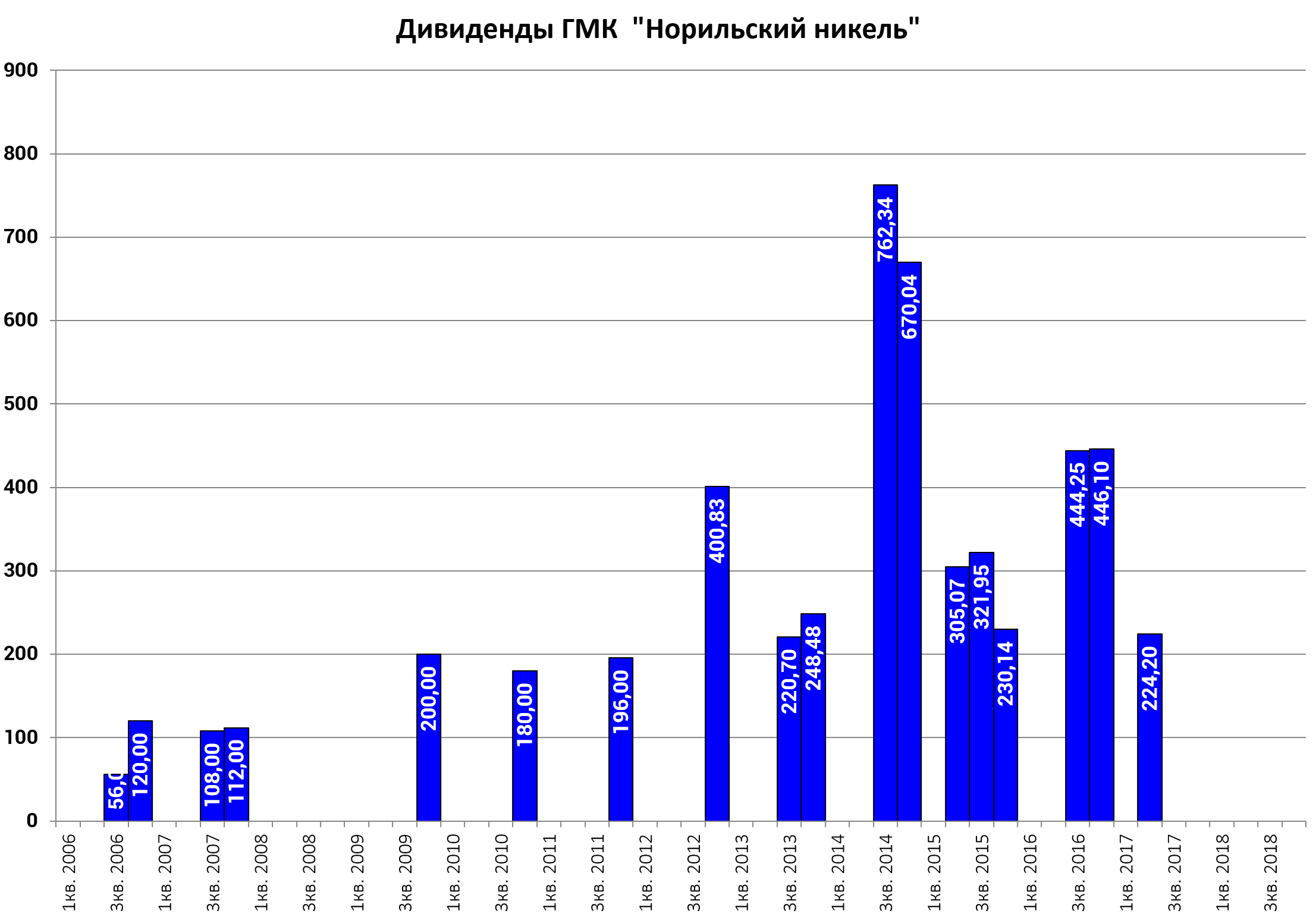

5 июля отсечка и выплачивают $1,2 млрд. дивидендов за вторую половину 2016 или 446 рублей на акцию.

И вот недавно мы получили по 224 рубля или $0,6 млрд.

То есть долг уже сейчас $5,6 + 1,2 + 0,6 = $7,4 млрд.

EBITDA LTM 17H1 = $3,85 млрд., прогноз на 2017 $4,1-4,2 млрд.

Все как считал Марат.

В группе сегодня писал:

Далее продали акции Быстринского ГОКа и при этом продолжают его консолидировать.

7,4 - 0,25 = $7,15 млрд.

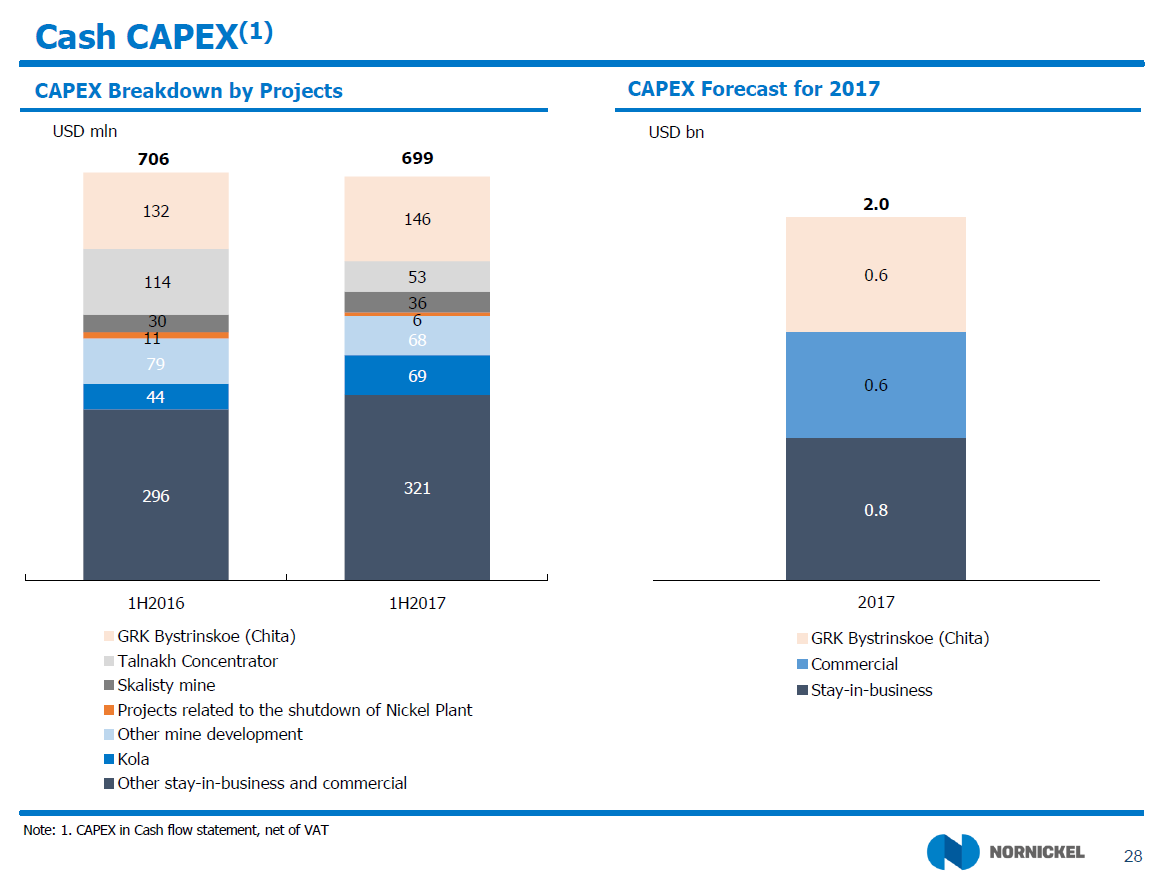

Потом оставшийся капекс $1,3 млрд. Цифра взята из презентации.

7,15 + 1,3 = $8,45 млрд.

Далее компания зарабатает $900 млн. FCF по нашим расчетам. Может и меньше.

Net Debt 17 = 8,45 - 0,9 = $7,55 млрд.

То есть все расчеты примерно как в прошлом обзоре.

И долг/EBITDA = 1,77 с трудом “вписывался” в границы. А уже за 2018 стало бы полегче. При EBITDA18 = $5 млрд. компания смогла бы платить налоги, проценты, инвестировать и давать $3 млрд. дивидеднов ($18,5 или 1100-1150 рублей на акцию). А мы считали что при таких дивидендах и падении ставки, акция будет стоить 14000 рублей.

Однако, на Investor Day было анонсированно два ключевых изменения.

- Изменится диапазон. То есть сокрее всего, когда долг/EBITDA будет выше 1,5 (а сама компания обещает 2 на конец этого года, а не 1,77 как мы насчитали на коленке), то выплаты 60% EBITDA отменят.

Дивы за 2017 в 60% EBITDA фактически невозможны. Будет 30% или еще примерно 300 рублей.

В 2018 тоже самое.

- Капексы не упадут с $2 млрд. до $1-1,5 млрд., в связи с завершением реконфигурации и запуском Быстринского ГОКа, как мы ожидали.

Наоборот, они вырастут до $2,3-2,5 млрд. из-за новых проектов. Южный кластер не выделяют и не продают. Газовые активы не продают.

Упрощенно говоря, если бы не было границы в 1,8 или 2, то при таких затратах и дивидендах в 60% EBITDA чистый долг взлетел бы до $10-12 млрд. уже к концу 2018. Дальше еще выше, плюс долг же надо обслуживать (здесь непонятна отсылка-надежда ряда инвесторов на РУСАЛ, они же не дураки губить свой актив, тем более долговой проблемы у алюминщиков уже нет, более того даже уменьшившихся дивидеднов должно хватить на проценты).

То есть не все понимают, что $4-5 млрд. EBITDA никак не хватает на обновленную инвестпрограмму, обслуживание долга, налоги и дивиденды просто математически .

Можно построить простейшую модель и понять, что погнаться за двумя зайцами и поймать их можно лишь при EBITDA в $6,5-7 млрд.

То есть, мы делаем вывод, что 60% EBITDA на дивиденды компания теперь точно платить не будет. Если конечно палладий не подорожает до $1500 за унцию.

P.S. Многие в группе и часть аналитиков пишут, что “ну за 2017 то 60% точно дадут”. Почему вы так решили? Компания прямо говорит, что долг/EBITDA будет 2 к концу 2017 и говорит о неких сдвигах до 2 (не с 1,8 а с 2,2). Даже 50% не дадут (по старой формуле).

Давайте представим, что дали 60% EBITDA или еще $1,8 млрд. Тогда долг будет под $10 млрд. То есть будет исторически огромным и это ведь не госкомпания. Они же следят за долговым профилем.

А если при новой инвестпрограмме платить 60% EBITDA за 2018, то долг вырастет до $11-12 млрд. к концу 2018. Так и до проблем коллег по сектору не далеко.

В 2019 не заглядываем, так как не ясны цены на металлы.

В долгосрочной перспективе конечно ГМК это супер актив, после завершения инвестпрограммы.