23.04.2018, 11:27

Рассмотрим оценку компании после всех событий.

Сколько будет стоить “матрешка” если потеряет внутренние активы?

Нам понадобятся цифры из отчета En+.

http://eve-finance.ru/t/en-otchet-za-2017/346

Давайте предположим, что РУСАЛ банкрот. То естm пакет En+ в нем обнуляется.

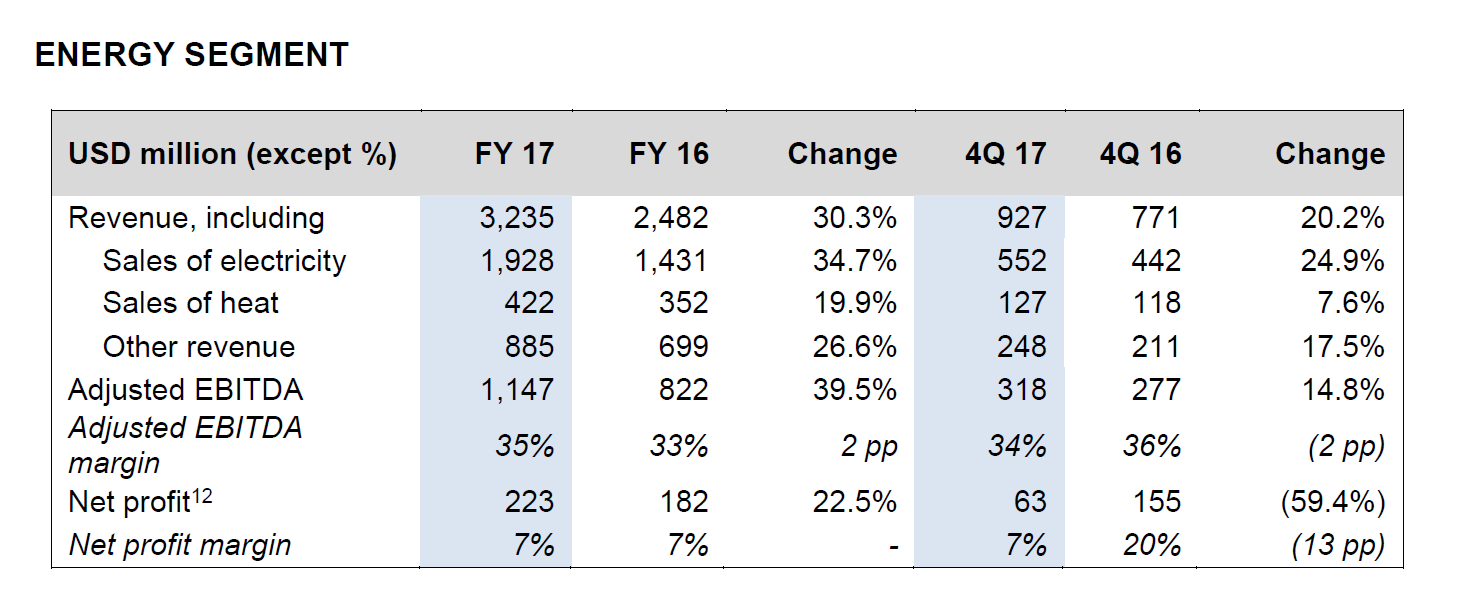

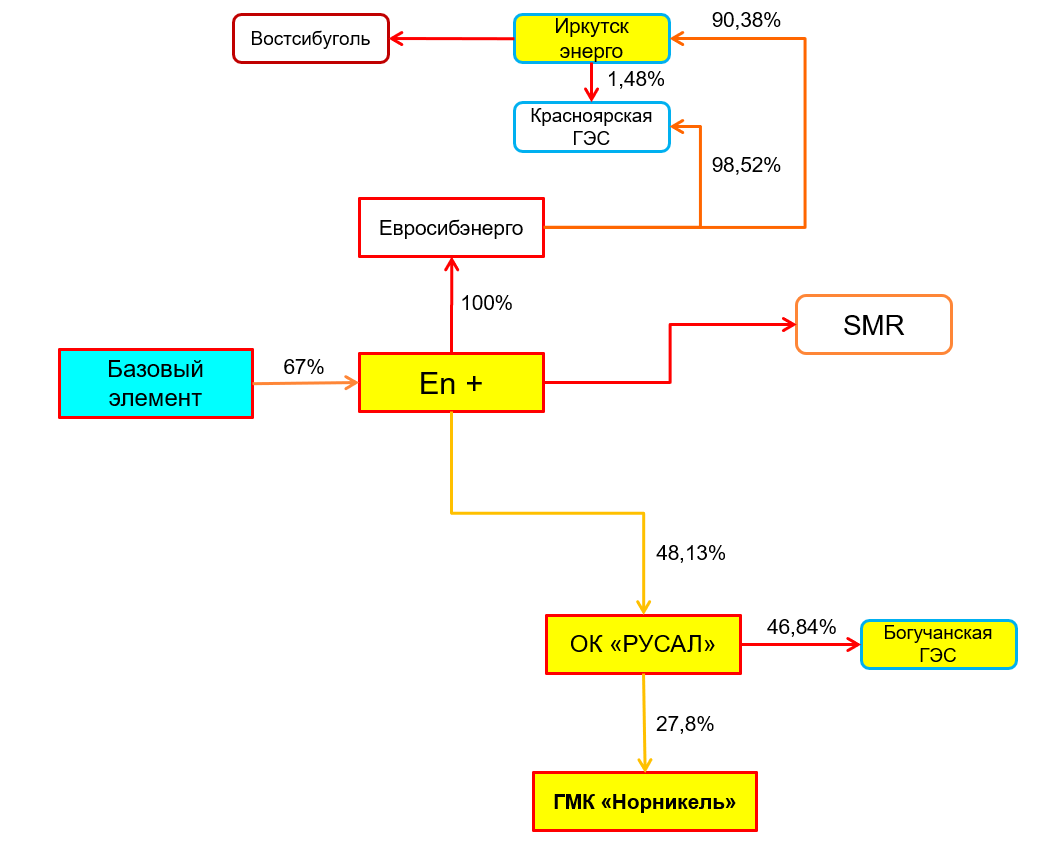

Что тогда остается? Кроме небольших активов ядром En+ является энергетический дивизион.

То есть Евросибэнерго. Предположительно ГЭС продолжат работу, так как заводы РУСАЛа не остановят.

Такая компания будет оценена в

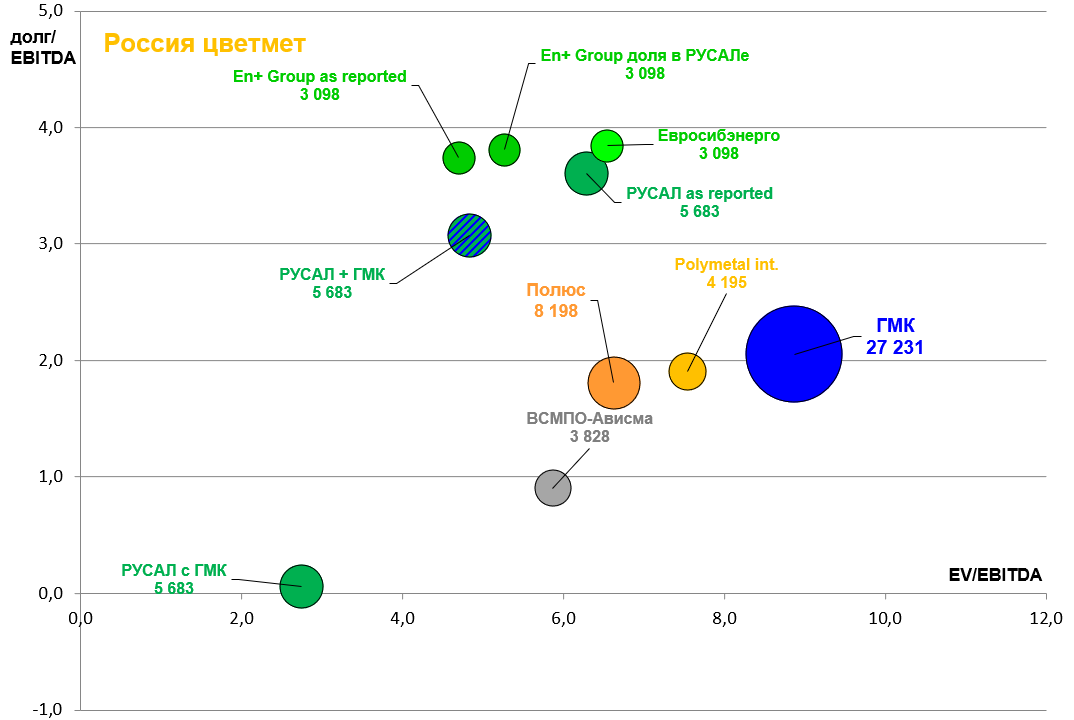

EV/EBITDA = 6,5

P/E = 13,9

долг/EBITDA = 3,9

$3 млрд. это почти 200 млрд. рублей за 4 огромные сибирские ГЭС и угольную компанию, правда с долгом.

Наверное это не дешево, но и падать сильно уже не будет. Сильно это в 2-5 раз. А на 100 рублей может легко.

Но это не банкрот и не ноль. Это такое сибирское Русгидро.

Но это мы взяли жесткий сценарий с обнулением РУСАЛа .

Далее расчеты на коленке.

На повестке вопрос по дивам ГМК. Их вот-вот объявят.

Может ли РУСАЛ получать их? Я считаю что да, это же не торговля товарами. Максим Орловский считает что нет.

В любом случае 27,8% акций стоят $7570 млн. и это сопоставимо с долгом ($7648 млн.).

То есть РУСАЛ стоит больше нуля, пока ГМК что-то стоит. А тот в свою очередь, пока придерживается дивполитики (60% EBITDA при долг/EBITDA < 1,8) и при текущих ценах на металлы, без санкций явно не упадет. А может и еще прибавит.

Предположим также, что РУСАЛ теряет все иностранные заводы, теряет все или почти все рынки сбыта.

У него все равно останется КрАЗ и БрАЗ которые как-то 1,5 млн. тонн продадут внутри России и еще немного в Китай.

Ачинский глиноземный комбинат, бокситы Коми, североуральский бокситовый рудник они не в Африке и не Австралии и их хватит на российские заводы.

Такой “обкусанный” РУСАЛ стоит, $3 млрд. как минимум. В целом можно сказать, что текущая оценка в $5 млрд. ближе к реальности.

Основная прибыль генерируется именно на ключевых российских заводах в Сибири в Красноярском крае и Иркутской области, а не в сырьевом дивизионе.

Соответственно, компания хоть и может показать убытки-списания и не будет платить дивиденды, но это не ноль.

1/2 от $3 млрд. это $1,5 млрд. То есть при текущей EV Евросибэнерго/En+ в $7,5 млрд. минимум 1/5 обеспечена “обкусанным” РУСАЛом.

То есть стоит такой актив недорого даже при самых жестких сценариях.

Но самый главный вопрос это расписки/акции. Это тактический вопрос.

Может случится так, что торговля расписками En+ будет приостановлена.

То есть акции не исчезнут, не будет листинга расписок на акции (вероятно его все же введут на Мосбирже и скоро).

Это многих пугает (см. пример Уралкалия), ведь акций не будет в стакане.

Это считаю больше философский вопрос, почти наверняка листинг будет, а то что акции какое-то время (от 1 недели до нескольких лет) не будут торговаться это вопрос уже к самим себе.

Может будут рдр или что-то еще. Вряд ли Мосбиржа попадет из-за этого под санкции.

Хотел написать пост ближе к 7 мая, чтобы все кто готов рискнуть, опять же по аналогии с Уралкалием, смело “вошли в делистинг”. Но вероятно из-за праздникой и ожидания снижения ликвидности инвесоры поспешили на выход. Этим надо как-то воспользоваться. Может к конце недели еще лучше будет цена.

Опять же это лишь мое мнение.