19.10.2017, 10:44

Вышли интересные новости.

Как мы и ожидали, IPO En+ проводится неспроста, и будет поглощение РУСАЛа.

Glencore решил обменять свою долю в РУСАЛ на материнский En+.

Вот две предыдущие записи на тему.

http://eve-finance.ru/t/en-pogloshhaet-rusal/221

http://eve-finance.ru/t/rusal-novoe-spo-i-v-etot-raz-prodaet-sual/218

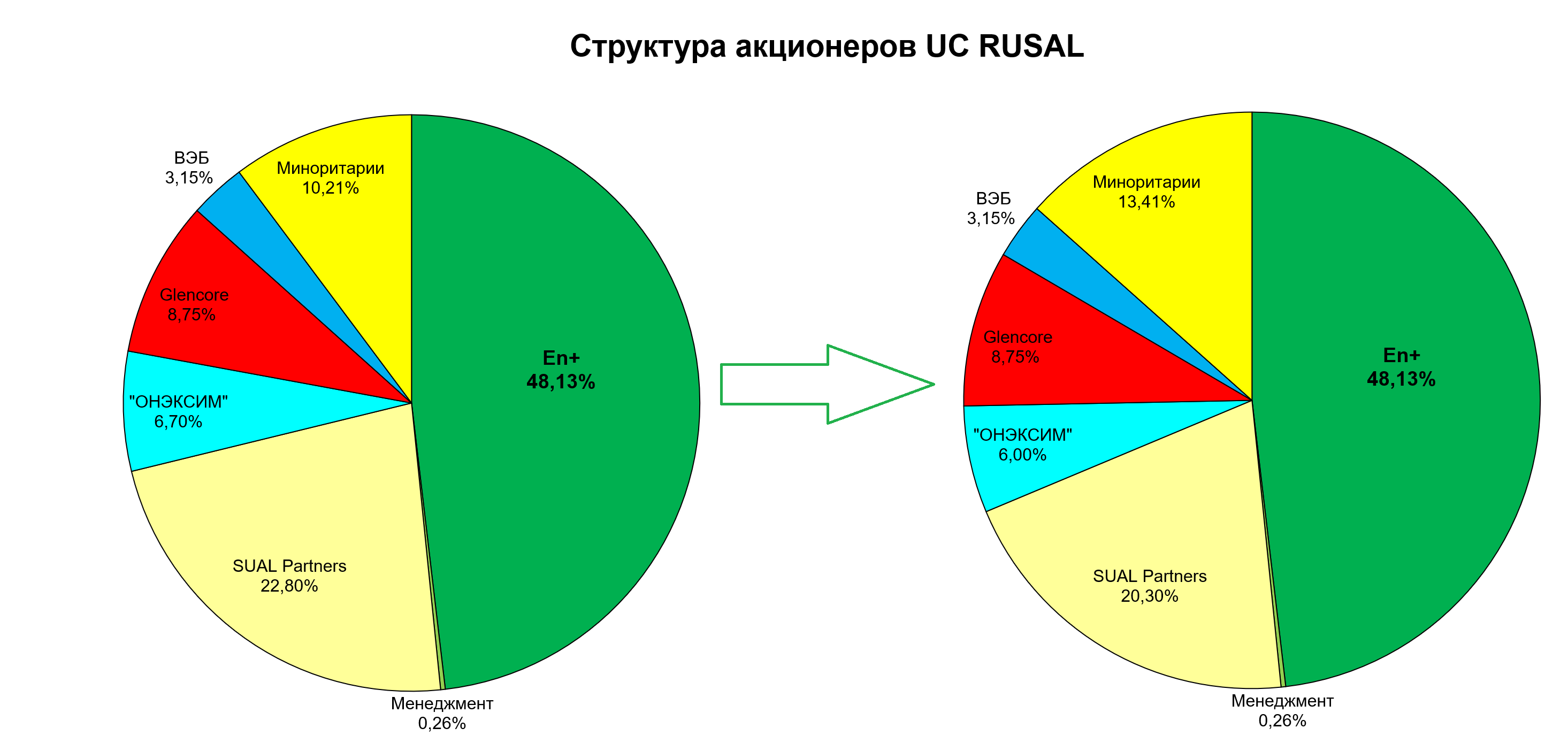

Последнее изменение акционерного капитала. Это после SPO в начале октября, когда чать акций продали SUAL и ОНЭКСИМ.

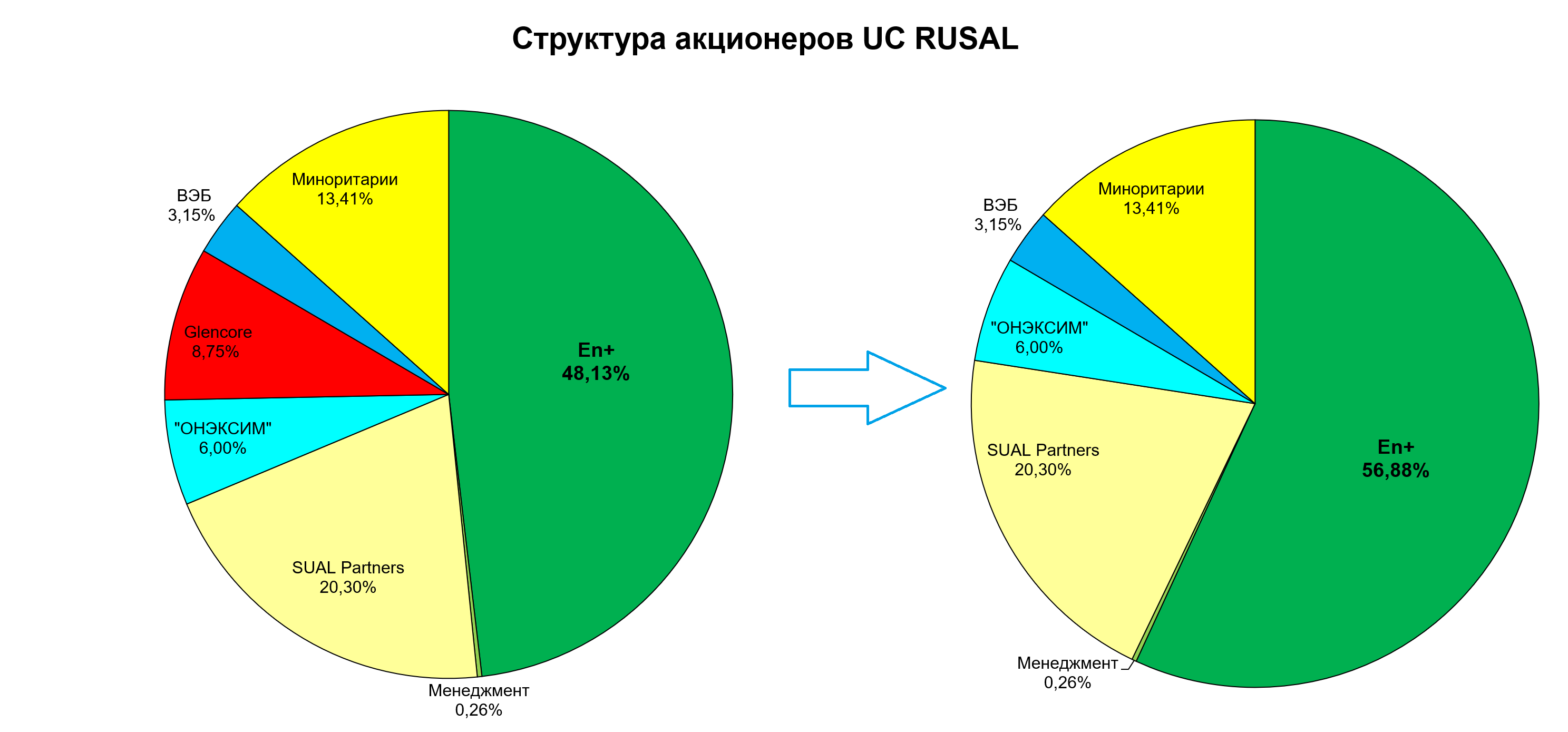

А теперь будет вот так:

Обмен будет после IPO En+. Коэффициенты обмена для нас очень важны.

Олег Дерипаска, это как бывший чемпион 2007, над которым все смеялись и требовали ручку, теперь через 10 лет возвращается на Олимп, создавая гигантскую компанию.

Что будет дальше? Все зависит от Виктора Вексельберга. Возможно пакет Михаила Прохорова будет выкуплен по оферте или обменян на En+.

Но как поступит SUAL мы не знаем. Вот выдержка из Коммерсантъ:

Источники “Ъ” ранее говорили, что господин Прохоров, с начала года сокращающий свой пакет в «Русале» (до февраля был 17,2%), планировал к ноябрю полностью выйти из капитала компании, но остался там по просьбе господина Вексельберга: миноритарии «Русала», неоднократно расходившиеся по ключевым вопросам бизнеса компании с Олегом Дерипаской, не исключают возможности нового корпоративного конфликта, и сохранение пакета в «Русале» более 5% оставляет за ОНЭКСИМом права вето и два места в совете директоров компании.

В соглашении акционеров «Русала», выдержки из которого приводятся в отчетах компании, указано, что они не должны приобретать или отчуждать акции таким образом, чтобы возникала необходимость оферты. По правилам Гонконгской биржи оферта делается при превышении порогов в 30% и 50%. Источник “Ъ”, знакомый с акционерами «Русала», говорит, что получение контрольного пакета кем-то из участников акционерного соглашения (связывает En+, Glencore, Sual и ОНЭКСИМ) «допускается гонконгским правом по усмотрению регулятора». Как говорится в сообщении En+, группа планирует получить уведомление от регулятора, что оферта не требуется. «En+ и так контролирующий акционер “Русала” и не получает никаких новых прав от увеличения доли»,— пояснил источник “Ъ”, близкий к En+.

В любом случае кажется, что РУСАЛ будет неизбежно поглощен. Поэтому мы и не ждали никакого чуда от акций РУСАЛа и не ставили заоблачных таргетов (к сожалению конечно), тем более акции покупались дешево. Положение миноритарев объективно ухудшилось, так как контрольный пакет собран, но есть еще блокирующий.

Весь вопрос теперь в честности Олега Дерипаски. А о его честности можно поинтересоваться у акционеров Иркутскэнерго.

Уже в 2018 вероятно будет и цена выкупа или коэффициенты конвертации.

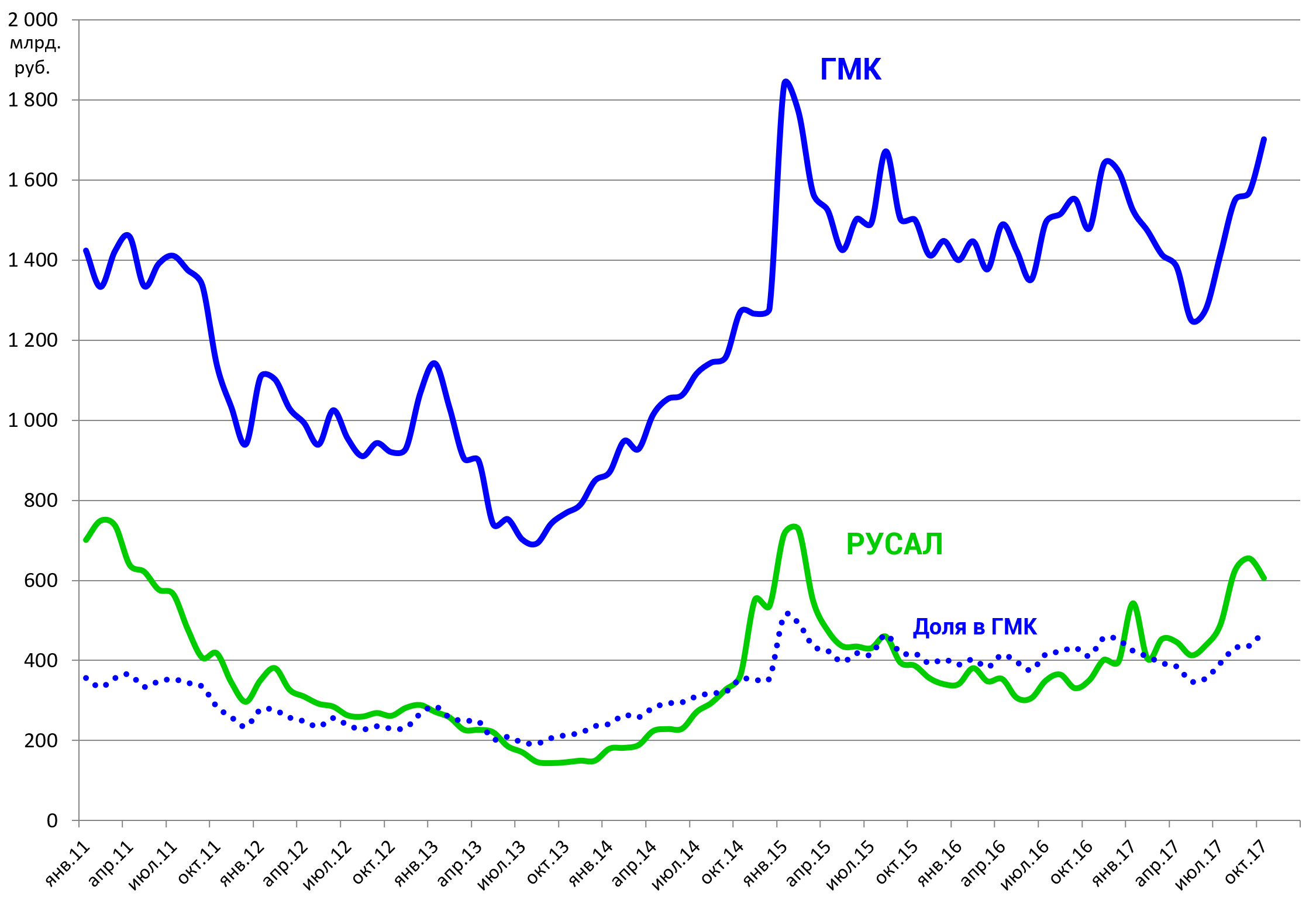

Вы заметили, что акции ГМК “Норильский никель” резко пошли вверх, на фоне вероятной победы над Магнитом в индексе MSCI Russia 10/40, но при этом РУСАЛ как большой акционер ГМК падает?

Видно расхождение.

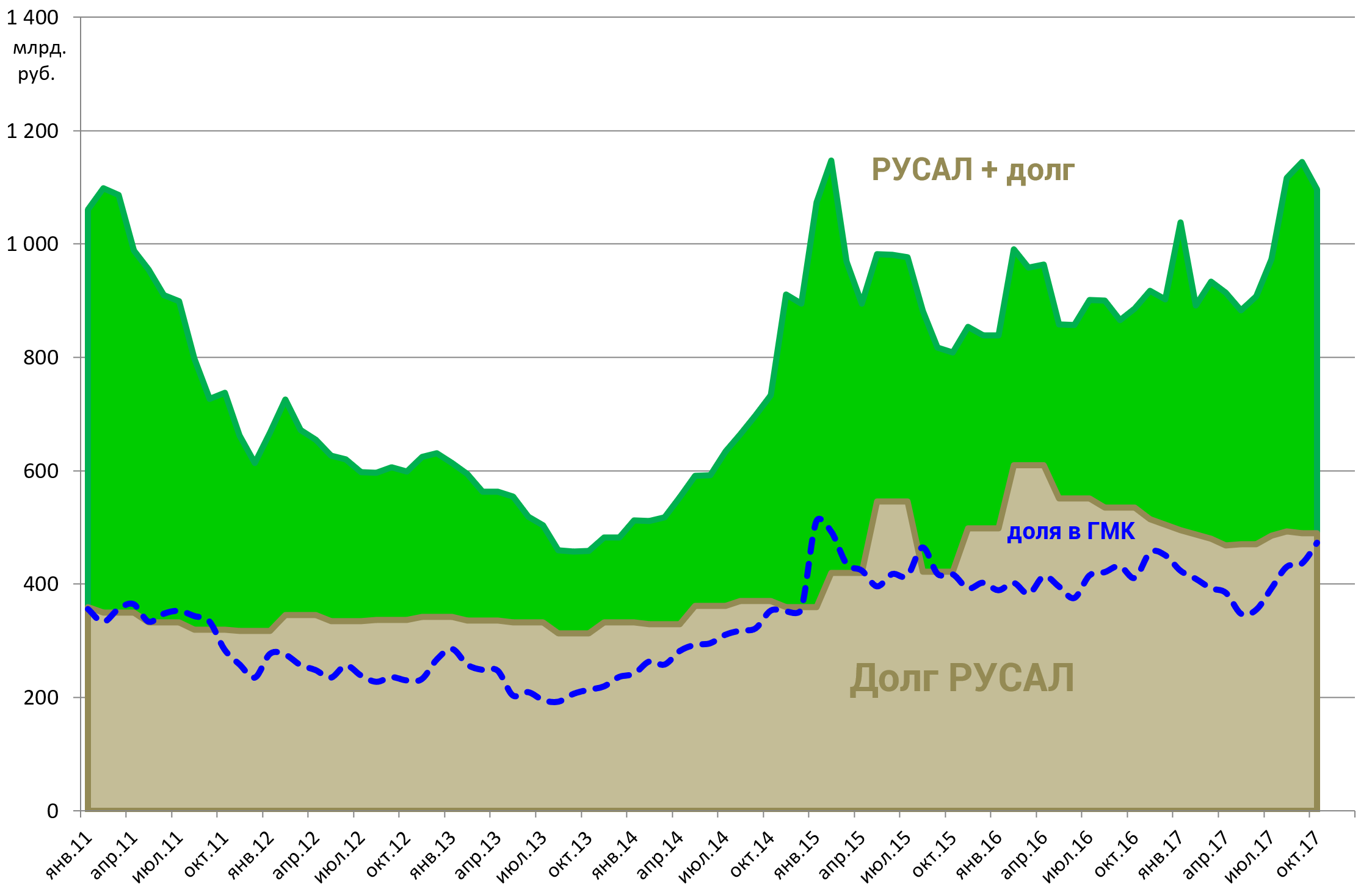

Доля в ГМК почти перекрыла чистый долг. И там ведь еще дивиденды от ГМК придут.

Такое бывает не часто.

Долг/EBITDA = 0,1

EV/EBITDA = 5,9

Это значит, что миноры РУСАЛа нервничают, плюс возможно никакого включение в индекс MSCI Russia в мае 2018 не будет, а включат как раз En+.

En+ консолидировав 100% РУСАЛа, получит его пакет в 27,8% ГМК который как раз не видит рынок.

Поэтому морально готовимся к обмену и ждем IPO En+.