15.03.2018, 15:24

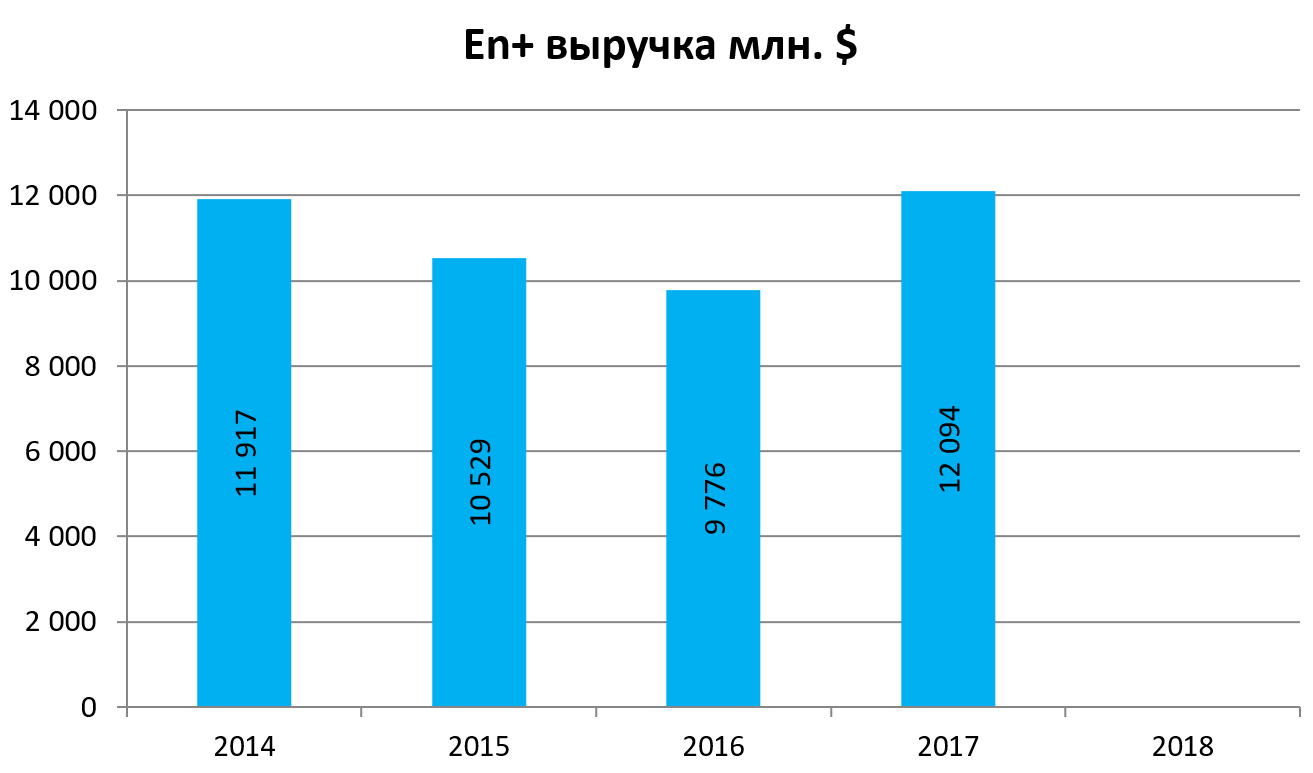

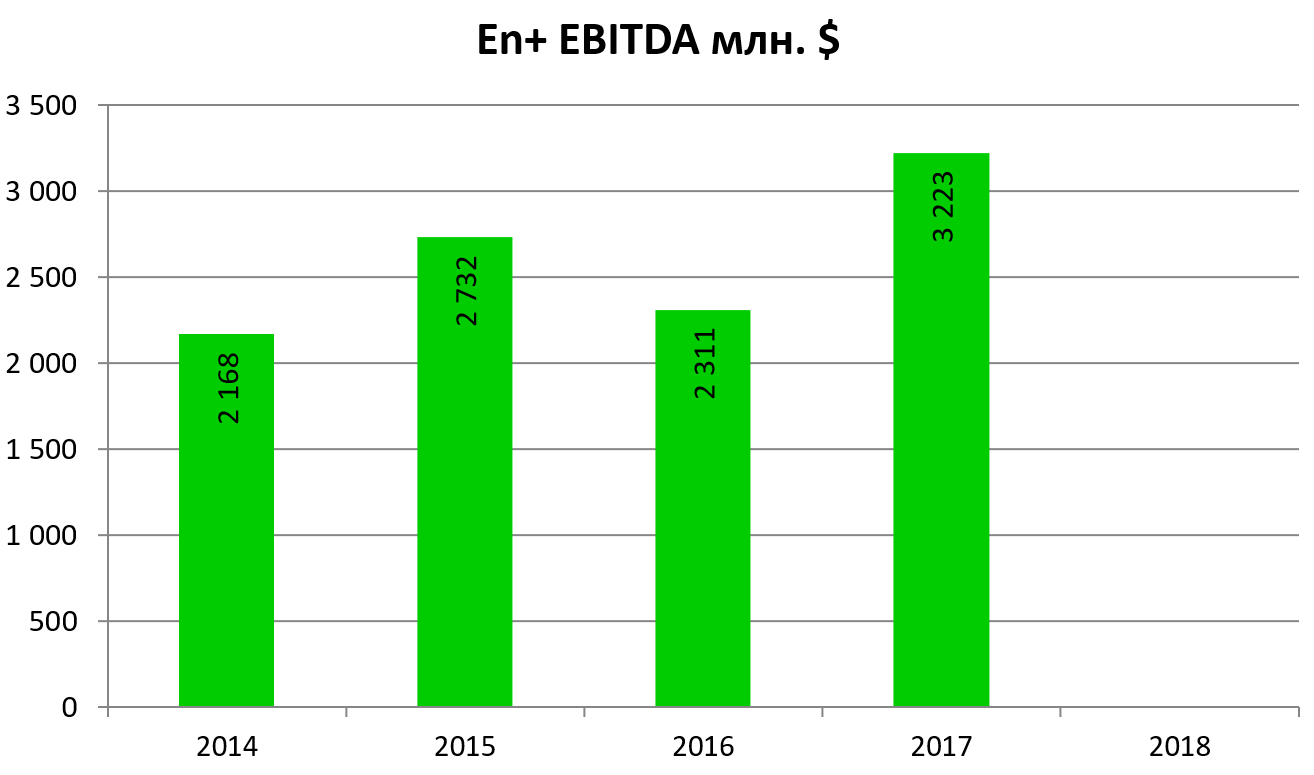

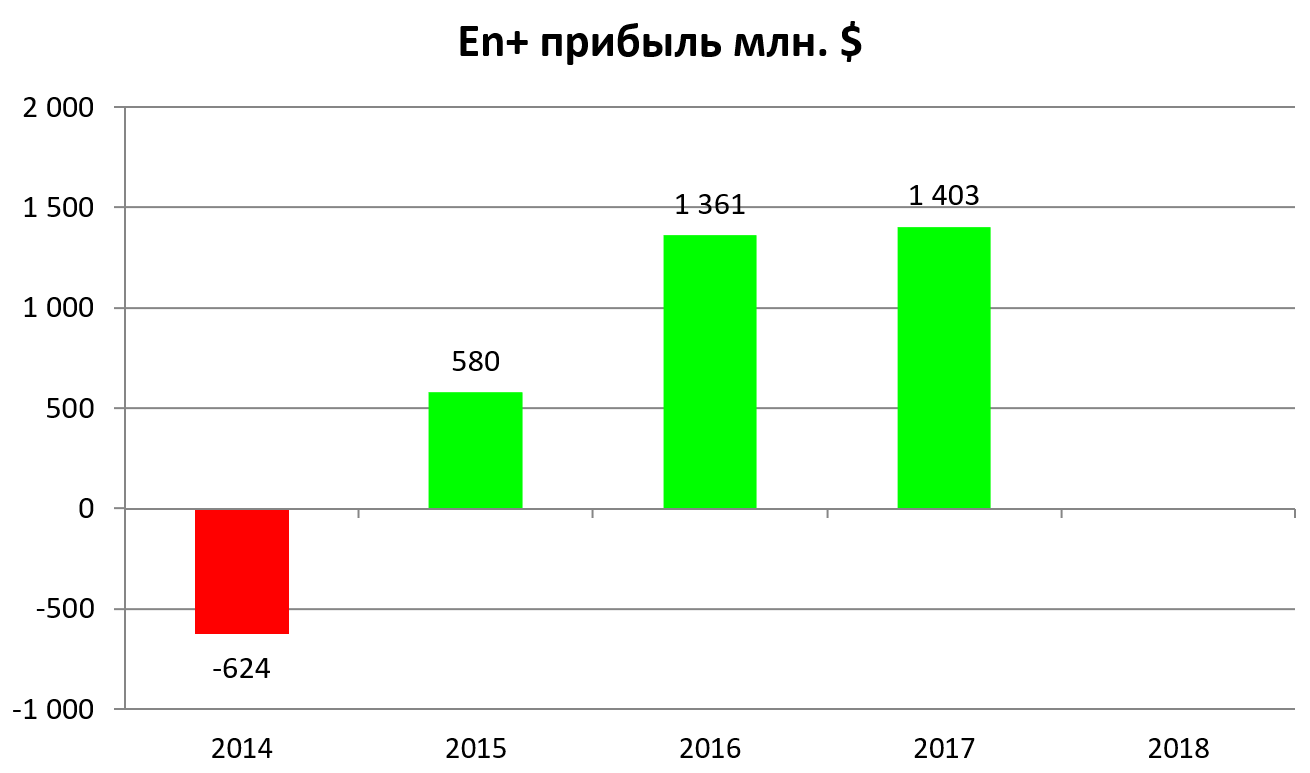

Консолидированные результаты по группе.

Плюс разбивка по сегментам.

Нашу позицию вы знаете. По холдингам все эти цифры бестолковые.

Но какую-то относительную динамику они конечно показывают.

Этот год лучший с момента начала раскрытия информации.

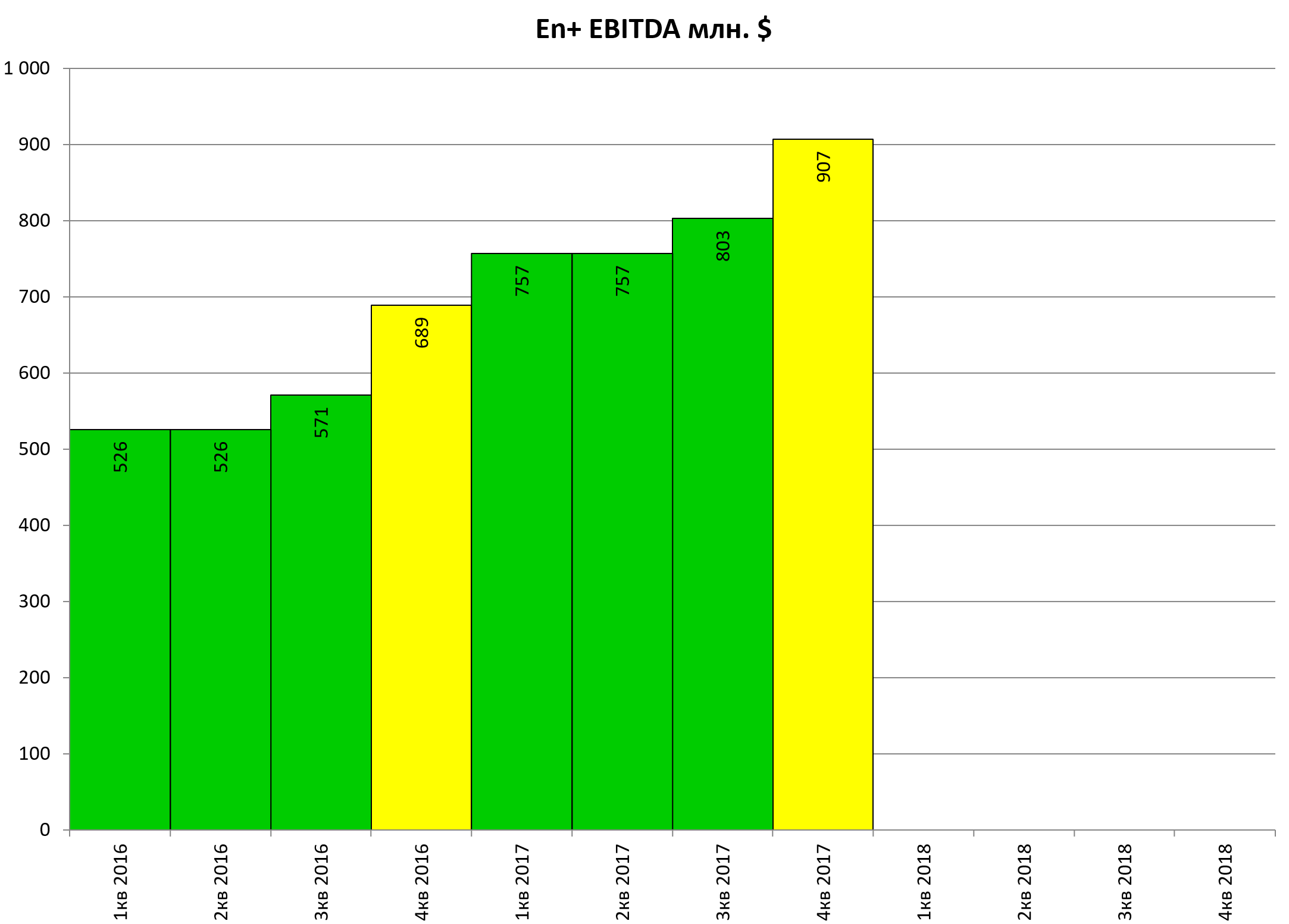

4-й квартал ударный.

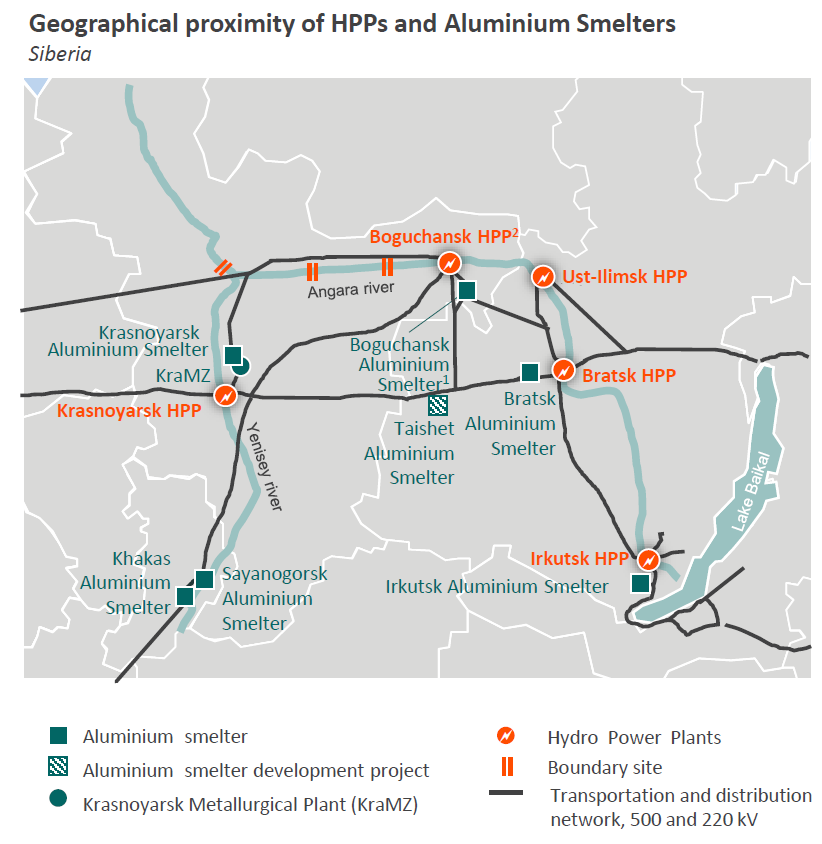

Схематично бизнес выглядит так:

То есть это доля в РУСАЛе (48% акций, но предстоит увеличение до 57% в апреле 2018) и 100% в “Евросибэнерго” (90,38% Иркутскэнерго, 100% Красноярской ГЭС и 54,06% ИЭСК).

Другие дивизионы незначительны в выручке, возможно пока.

Они берут и добавляют в свой отчет все 100% показателей РУСАЛа.

Это не коректно. Мы считаем, что энергетический бизнес отдельно, а инвестиция в РУСАЛ , который еще надо поглотить и решить проблемы с ГМК, отдельно.

Отчет РУСАЛа сам по себе и мы его уже видели.

http://eve-finance.ru/t/rusal-plc-otchet-za-4-j-kvartal-2017/318

А вот отчет Евросбиэнерго интересен.

Хорошо поработали!

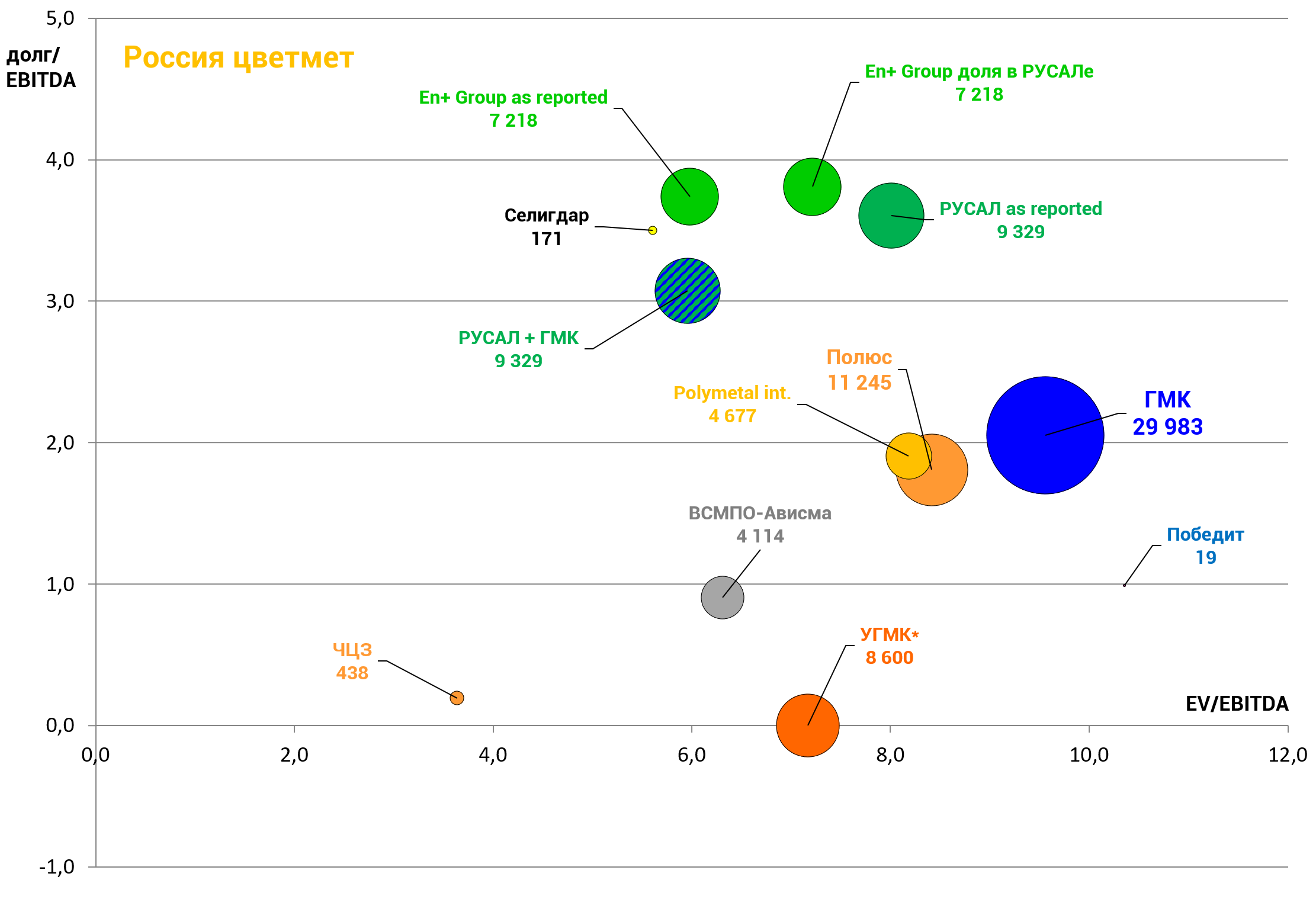

Обновим диаграмму стоимости для цветмета.

Наша обновленная оценка En+ базируется на показателях En+ Power + 48% от показателей RUSAL plc.

EV/EBITDA = 7,2

P/E = 9,4

долг/EBITDA = 3,8

Актив стоит дороже РУСАЛа.

Ждем допэмиссию в пользу Glencore и докупку РУСАЛом ГМК, это изменит оценки.

Maxim Sokov, President of En+ Group, commented:

“We are pleased with En+ Group’s 2017 financial results, as our revenues, EBITDA and net profit all demonstrate encouraging growth. Today’s results are a clear illustration of the Group’s solid business case and market leadership, strengths which were recognised by a wide array of global investors during our USD 1.5 billion initial public offering in November 2017. The offering proceeds have contributed to a significant reduction in our net debt in 2017, and the Group’s ongoing commitment to deleveraging continues to be supported by our strong free cash flow generation. The Group’s robust performance is underpinned by our ongoing modernisation programme, taking place as part of our continued efforts to boost efficiency and sustainability across the Energy and Metals segments6, and positioning us to meet the increasing global demand for renewable power and clean aluminium. We look ahead to 2018 with excitement, and are determined to maintain and build on our strong position as an innovative company operating at the forefront of the power and metals industries.”

Отдельно про дивиденды:

Москва. 15 марта. ИНТЕРФАКС - En+ Group Олега Дерипаски выплатит акционерам $68 млн в виде финальных дивидендов за 2017 г., сообщила компания в четверг.

Дивиденды на одну акцию/расписку составят $0,1190 . Дивиденды получат акционеры по состоянию на 21 марта, произведена выплата будет не позже 28 марта.

Всего En+ Group выплатит акционерам $193 млн дивидендов с момента IPO. Еще $125 млн ($0,21875 на бумагу), объявленных в конце ноября, компания выплатила в виде промежуточных дивидендов.

Суммарно акционеры En+ получат за прошлый год $394 млн (в т.ч. дивиденды энергетического сегмента - $250 млн, дивиденды “РусАла” - $144 млн).

Как сообщалось, в преддверии IPO En+ Group утвердила дивидендную политику, согласно которой компания будет распределять между акционерами 75% свободного денежного потока En+ Power (“Евросибэнерго”, управляет энергоактивами En+), но не менее $250 млн, а также 100% дивидендов, полученных на пакет в “РусАле” (MOEX: [RUAL]).

О.Дерипаска сейчас контролирует около 66% En+. Структура китайской CEFC AnAn Group владеет 6,25% акций. ВТБ (MOEX: [VTBR]) принадлежит 7,65%.

В прошлом обзоре мы писали, как ВСЕ аналитики вдруг стали рекомедновать покупать РУСАЛ и En+.

http://eve-finance.ru/t/en-otchet-za-9-mesyaczev-2017/345

Теперь РУСАЛ под давлением их покупателей.