06.10.2017, 10:06

Причина странного IPO En+ становится яснее.

Вчера писали пост об этом.

http://eve-finance.ru/t/en-idet-na-ipo/220

Зачем продавать акции, в том числе новые, чтобы гасить долг, и при этом объявлять о довольно шикарной дивполитике (которая дальше не позволит гасить долг)?

Москва. 5 октября. ИНТЕРФАКС — En+ Group Plc Олега Дерипаски в преддверии IPO утвердила дивидендную политику.

Компания будет распределять между акционерами 75% свободного денежного потока En+ Power («Евросибэнерго», управляет энергоактивами En+), а также 100% дивидендов, полученных на пакет в «РусАле» (MOEX: RUALR), говорится в сообщении компании на Лондонской бирже.

И зачем продавать акции материнской холдинговой компании если есть дочки? Мне это сразу показалось странным.

И Коммерсантъ сегодня пишет, что все это действительно неспроста.

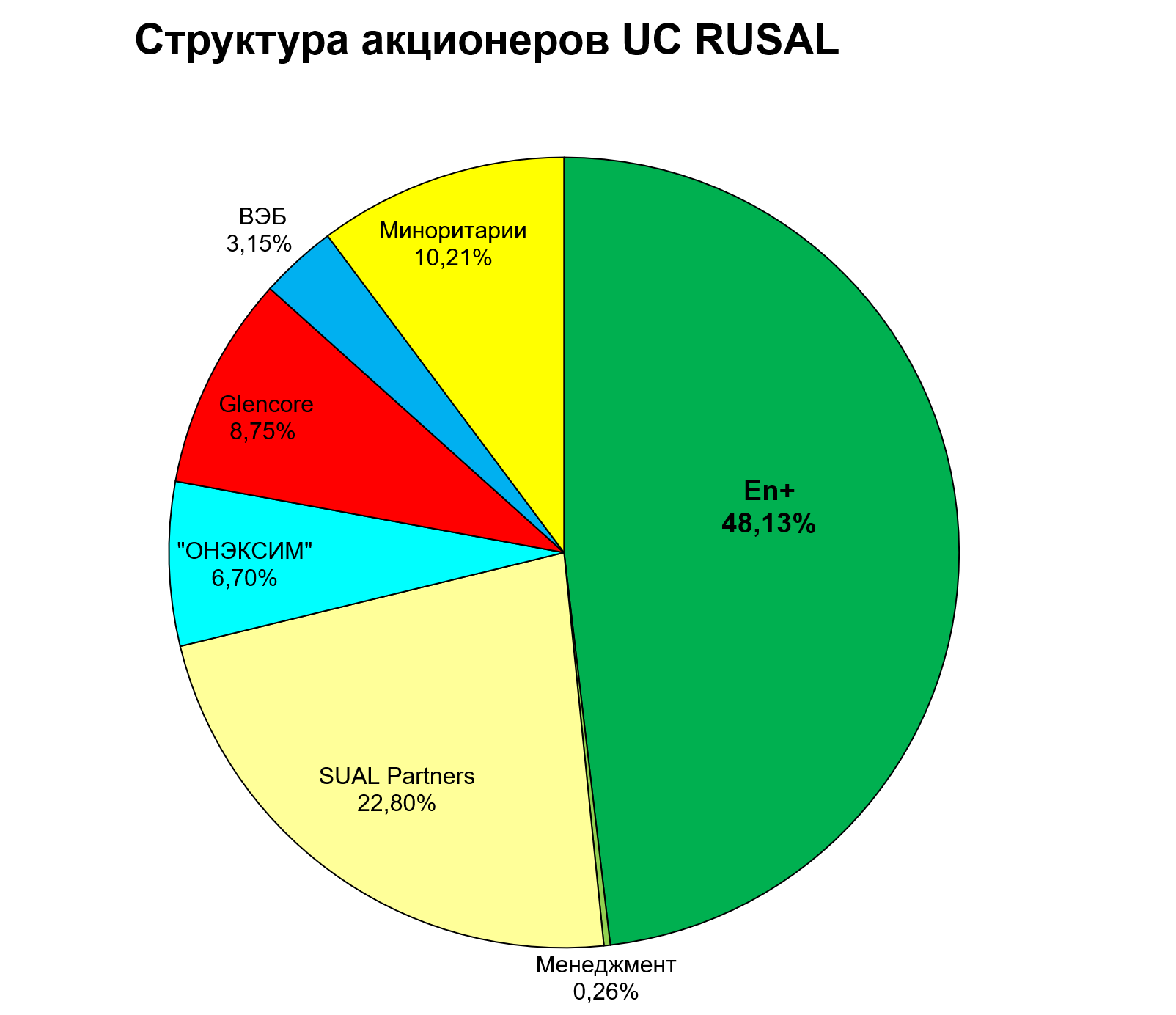

Два источника “Ъ” говорят, что после размещения En+ может измениться структура акционеров «Русала». В частности, En+ может предложить акционерам «Русала» продать их доли или обменять их на расписки группы, отметили они. Еще один источник “Ъ” говорит, что Sual Partners Виктора Вексельберга и Леонарда Блаватника (владеет 22,8% «Русала», пакет стоит по рынку свыше $2,6 млрд) может выйти из компании за наличные и с премией к рынку. ОНЭКСИМ Михаила Прохорова, сократившая долю в «Русале» до 6,7% (свыше $786 млн), планировала выйти в кэш к ноябрю, говорили ранее источники “Ъ”. Предложение о свопе может быть сделано Glencore и институциональным инвесторам (free float «Русала» — 13,37%), совокупная стоимость их пакетов — около $2,5 млрд. В En+ и акционерах «Русала» отказались от комментариев по этим вопросам.

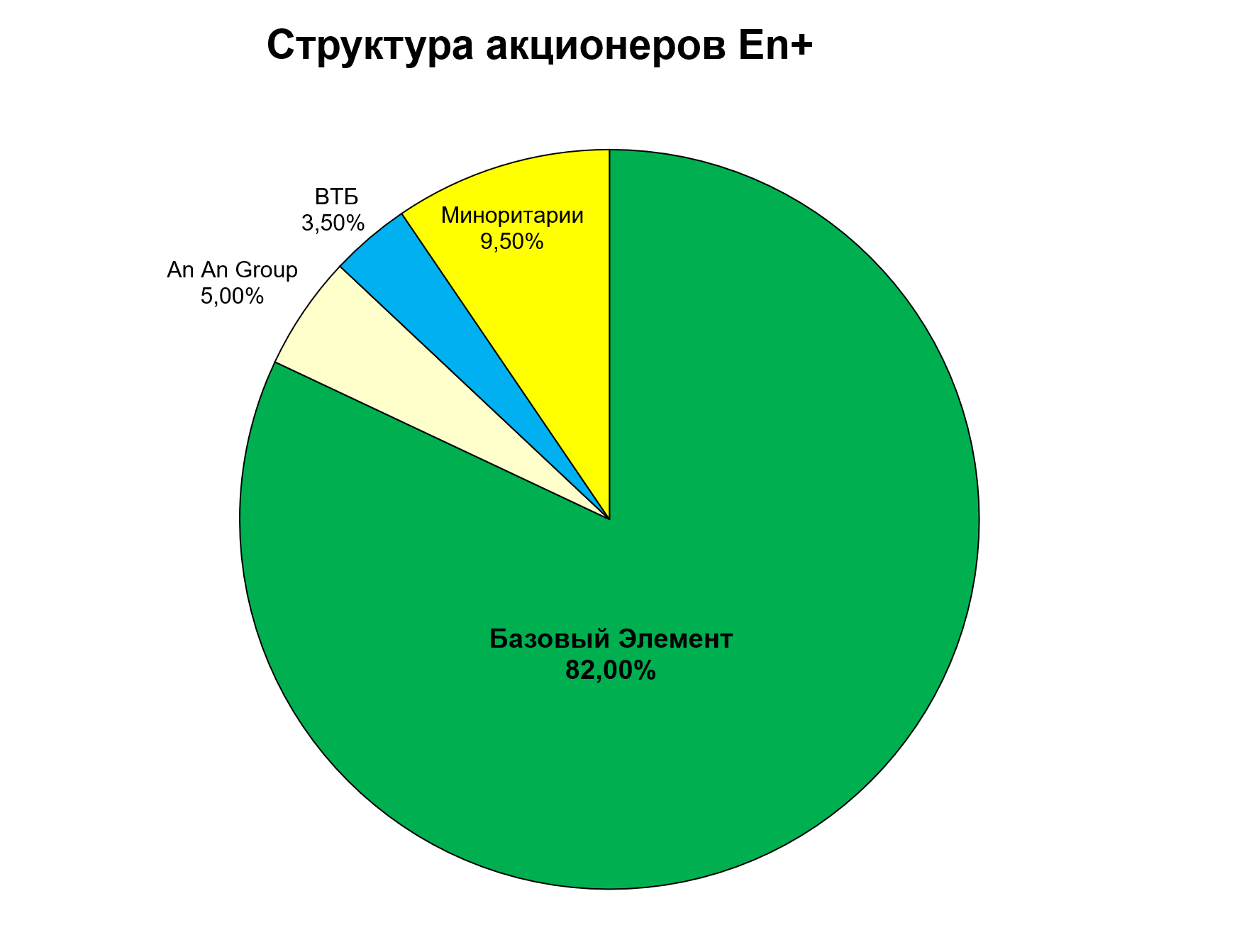

Целевой акционерный капитал En+ после IPO будет примерно такой:

Предположительно, ОНЭКСИМ также неспроста еще не продал свой пакет. Кто же его купит? Вы уже догадались!

Более того, раз En+ пересечет 50%, то будет некая оферта или, как пишет Коммерсантъ, обмен.

То есть и РУСАЛ скорее всего может быть “съеден”. Хорошо, что рдр En+ будут торговаться на Московской биржи и миноры получат возможность поменять свои акции РУСАЛа на En+.

Сама сделка зависит от того согласится на нее Виктор Вексельберг и его партнеры по SUAL или нет. У них де-факто блокпакет.

Оцениваю вероятность такого сценария как очень высокую.

Фактически En+ это будет тот же РУСАЛ (65% EBITDA группы дает он), только со своей гидрогенерацией (это очень круто и ряд миноров РУСАЛа всегда переживают из-за цен на электричество). Синергия очевидна.

Что делать с акциями rusal plc.?

Пока надо ждать и держать их, поглощение в данном случае пока выглядит не страшным, несмотря на личность Олега Дерипаски и его отношение к минорам.