16.03.2018, 09:37

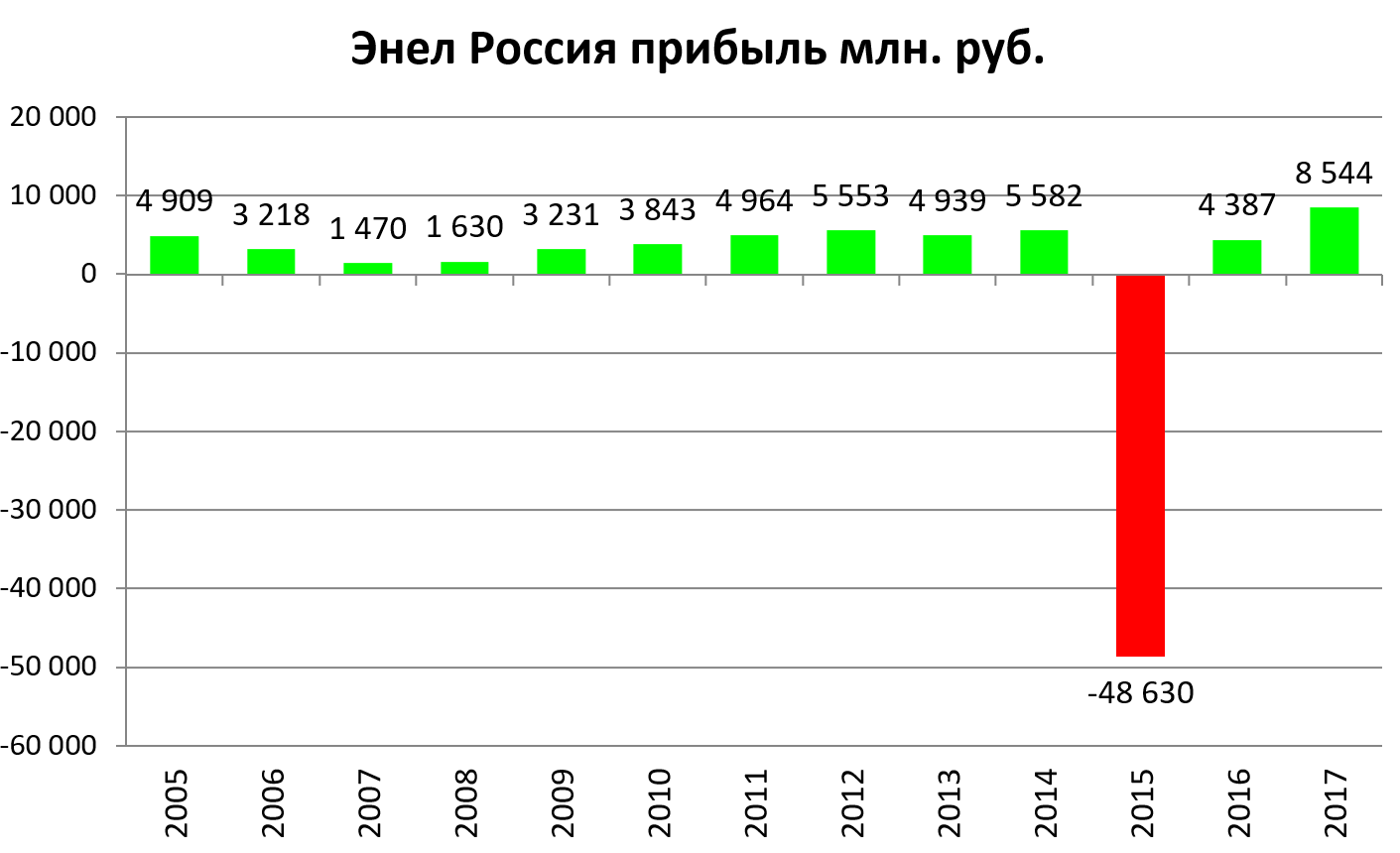

Вчера вышел отчет еще одной генерирующей компании.

Компания всегда нам нравилась, правда апсайд уже небольшой.

Выработка, как и у многих коллег упала.

Выручка стоит на месте за счет роста цены.

Восстановление EBITDA.

Рекордная чистая прибыль, а из нее компания считает дивиденд.

60% согласно дивполитике - это дивиденды в 0,145 рублей.

Не спешим радоваться!

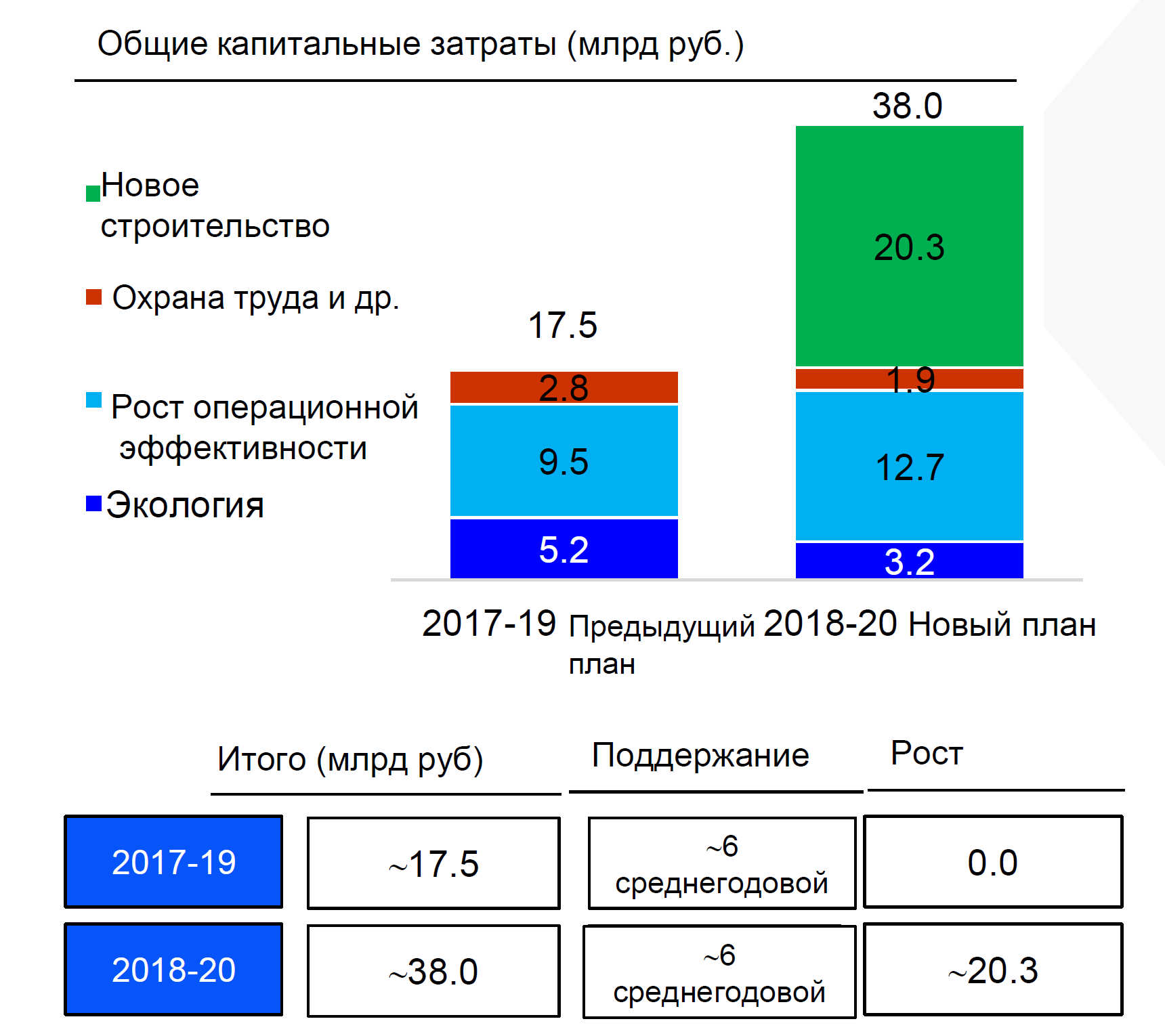

Долг/EBITDA = 1,0 и ранее мы ждали, что компания продаст Рефтинскую ГРЭС и погасит его и еще и спецдивиденды даст.

Как говорится, не тут-то было!

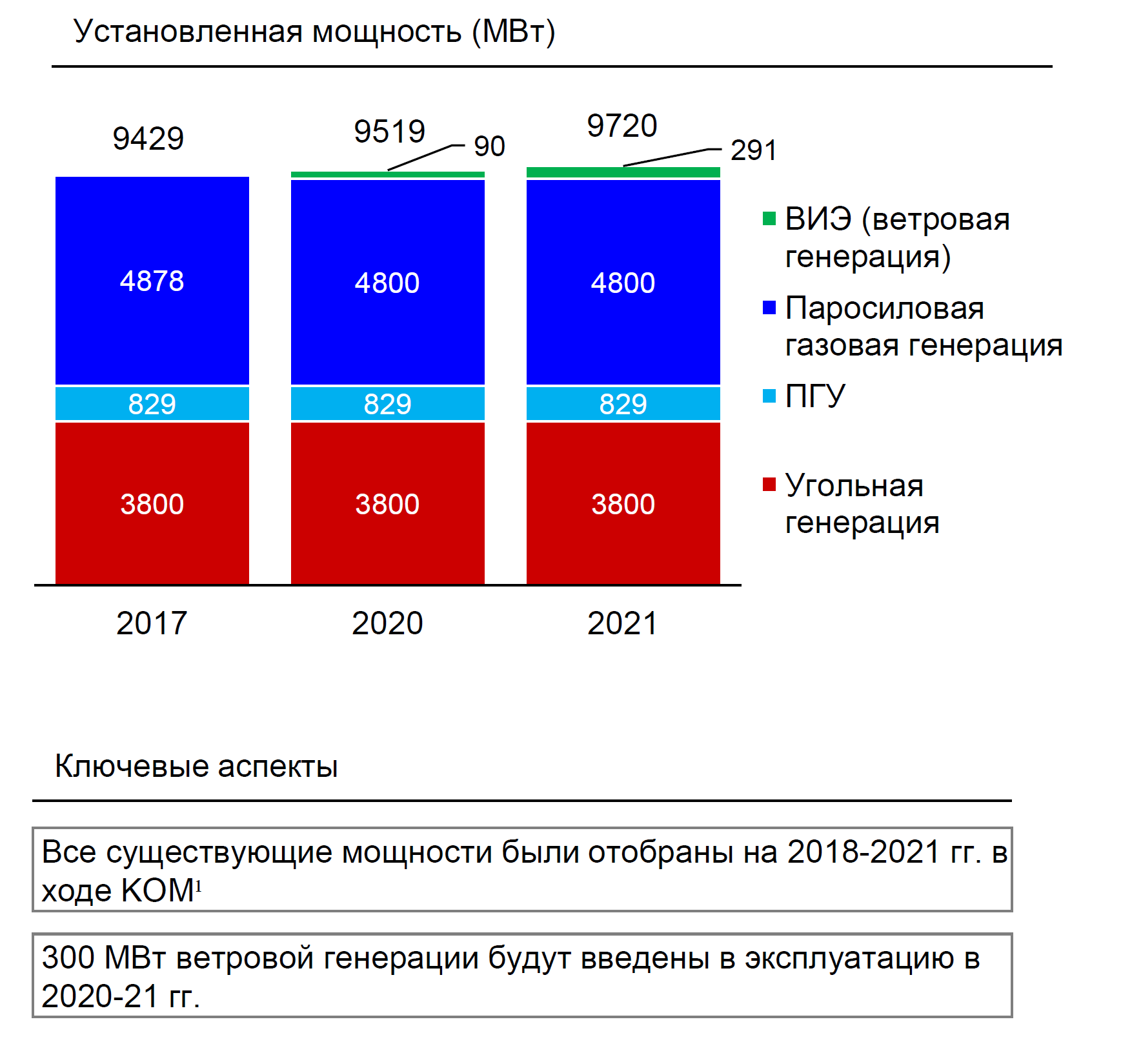

Новые стройки! Ветряки на 20 млрд. руб.

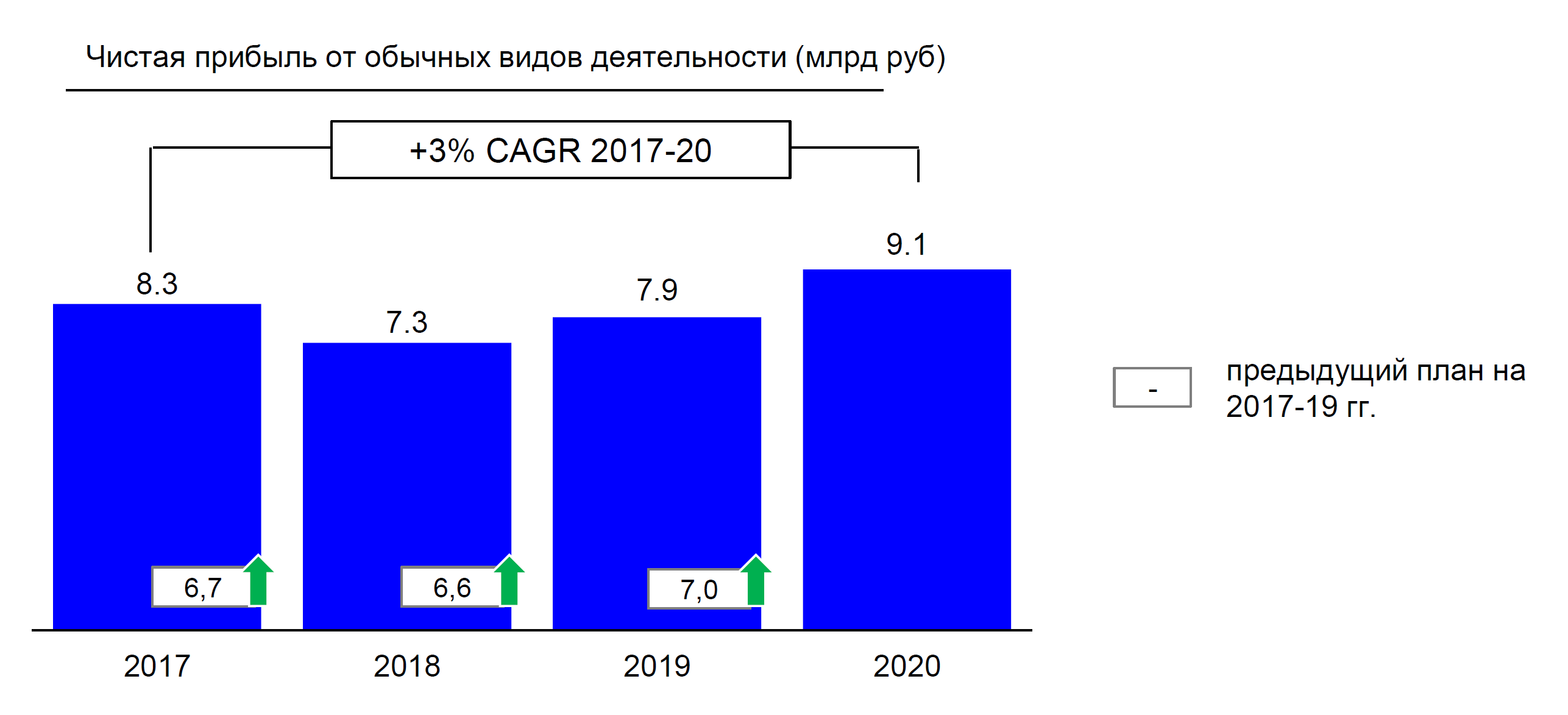

Новые прогнозы менее оптимистичны!

Чистая прибыль 2018 будет меньше, а значит дивиденд за 2018 будет в районе 65% прибыли или 0,134 рубля.

Акция превращается в облигацию.

В оптимистичном варианте дивиденд за 2020 летом 2021 будет 0,167 рублей.

В секторе есть истории и повеселее, тот же Юнипро.

За ветряки потом будут платить повышенный тариф. Но мощности малы и ввод в 2021 году.

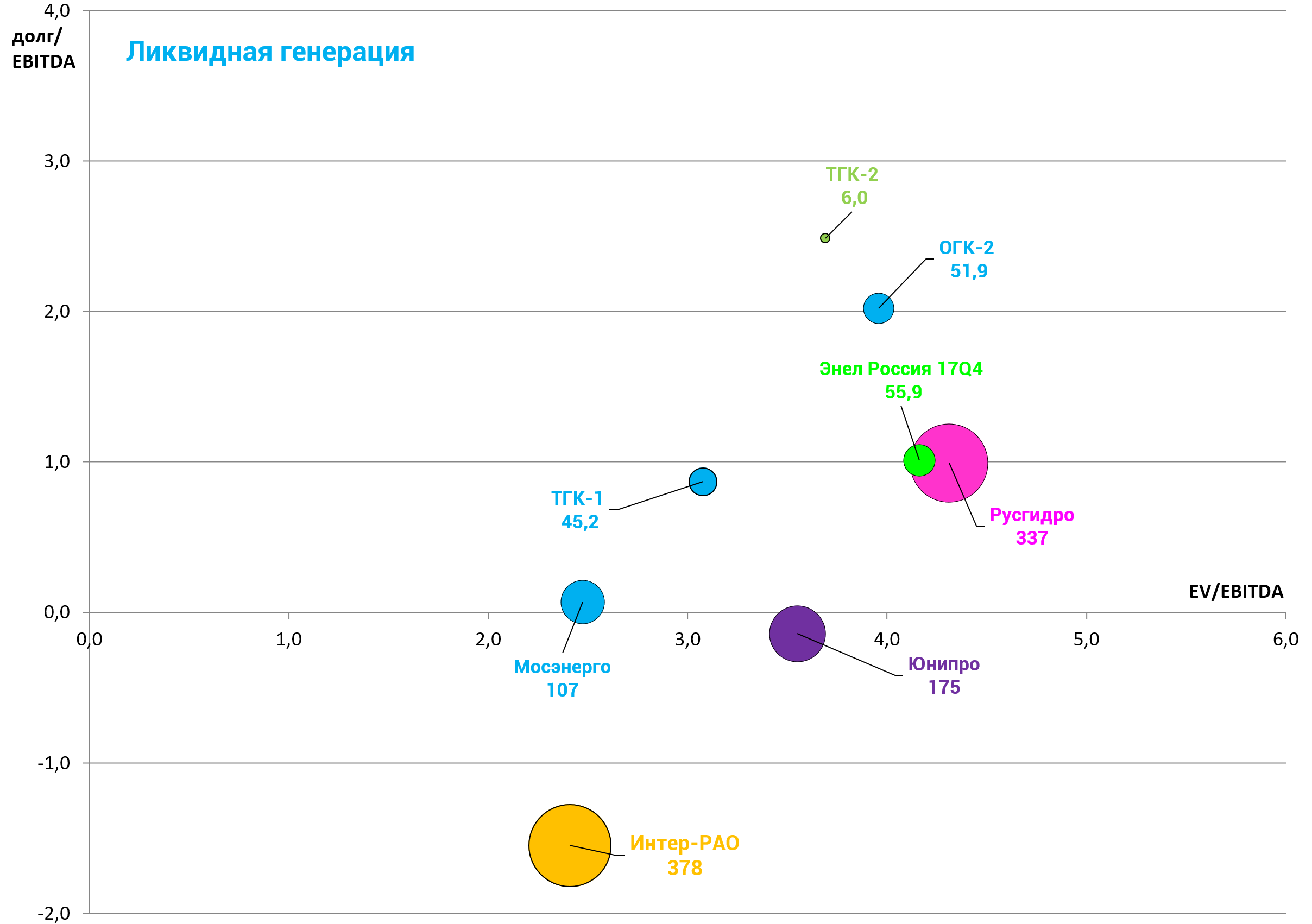

Обновим диаграмму стоимости.

EV/EBITDA = 4,2

P/E = 6,5

долг/EBITDA = 1,0

У такой акции-облигации наверное в теории есть какой-то запас роста. Но та же Русгидро торгуется с теми же мультипликаторами, что и Энел Россия, и до 2021 явно лучше.

Новые стройки - вот чего боятся все инвесторы в российскую энергетику.