21.09.2017, 14:05

ОГК-4 предстоит третье переименование.

Итак, финский Fortum покупает долю в Uniper (это часть E.On., грязная тепловая энергетика, все зеленое E.On оставил себе).

E.On продает 46,65% акций (точнее получил оферту). Остальные акции торгуются на франкфуртской Deutsche Borse

Вероятно такие сообщения просто так не появляются. Акции Uniper заранее росли, их кто-то подкупал под поглощение.

График с finanz.ru

Акции Uniper в целом росли с самого выделения-IPO.

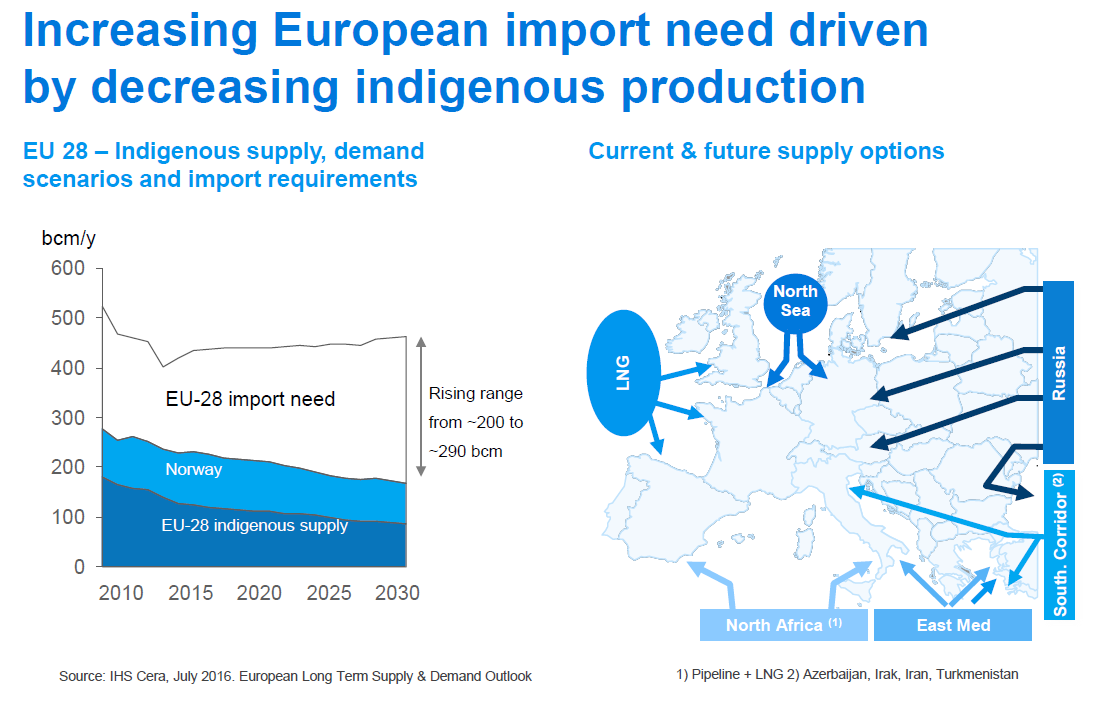

Кстати, многие считают, что данная сделка заключена из-за Северного потока 2. Компания делала ставку на этот проект и участвовала в нем, и E.On вынужден бросить актив.

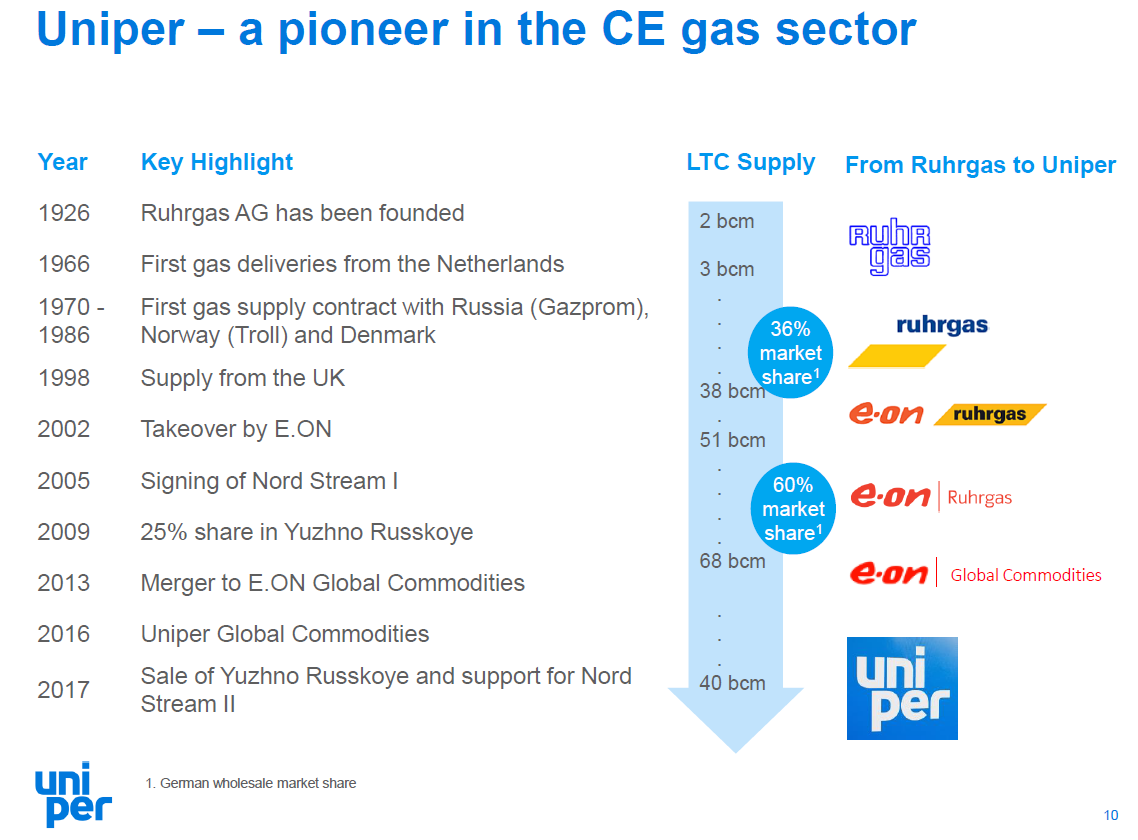

Трансформация от Рургаз до Юнипер.

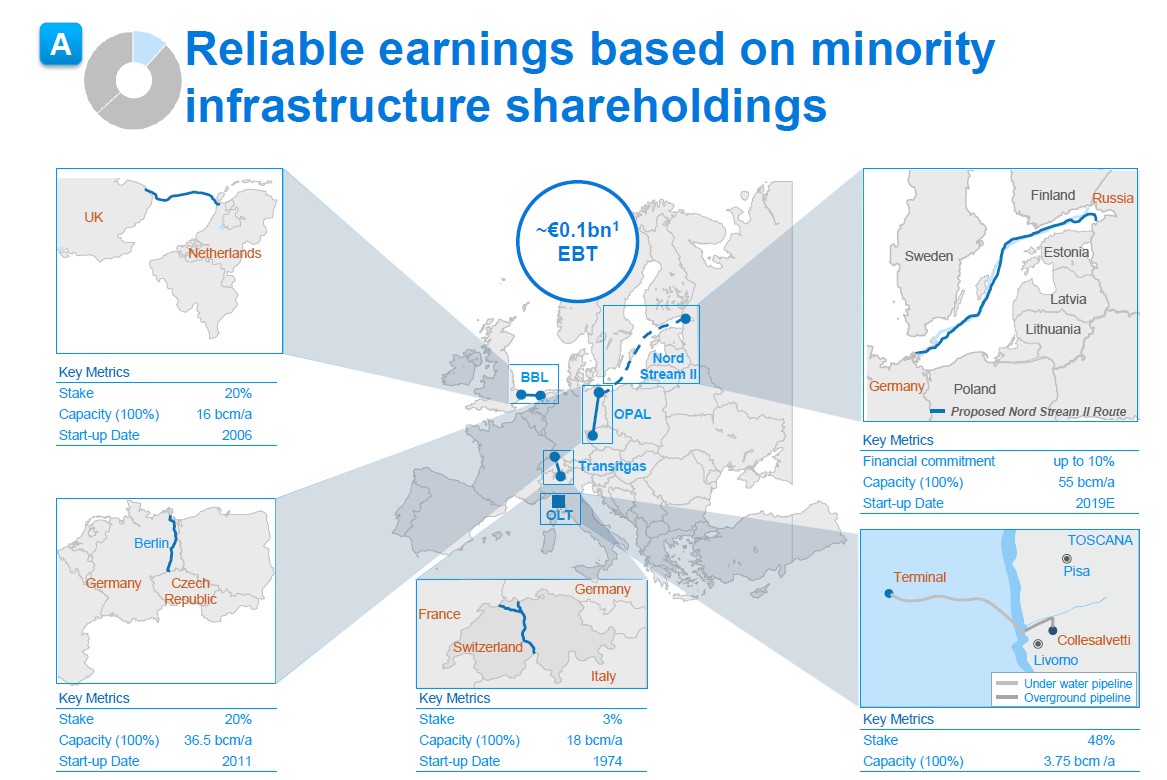

Миноритарное участие в трубопроводной инфраструктуре было всегда.

Главное это то, что случайно, обе эти компании владеют генерацией в России. И финны ее развивают.

Таком образом, объединение активов более чем реально.

На карте фиолетовые буквы Ю это ГРЭС Юнипро, а бирюзовые это Челябинск и Тюмень это регионы Fortum где работает ТГК-10 (“Фортум”)

У “Фортум” построен новые Няганьская ГРЭС и три энергоблока на Челябинской ГРЭС. 2,4 ГВт новых мощностей.

Схема сейчас выглядит так:

Объединение более чем логично и даже органично территориально. Считаю, консолидация пройдет в виде присоединения Фортум к Юнипро (речь о российской генерации) с переименованием Юнипро в Фортум.

Также думаю Fortum продаст лишний пакет в ТГК-1 (деньги то теперь нужны) Газпрому.

Многие инвесторы переживают, будет ли финский Юнипро-Фортум платить дивиденды также как немецкий Э.Он Россия? Ведь финский Фортум их пока не платил. С учетом миллиардных затрат на сделку, дивиденды более чем логичны.

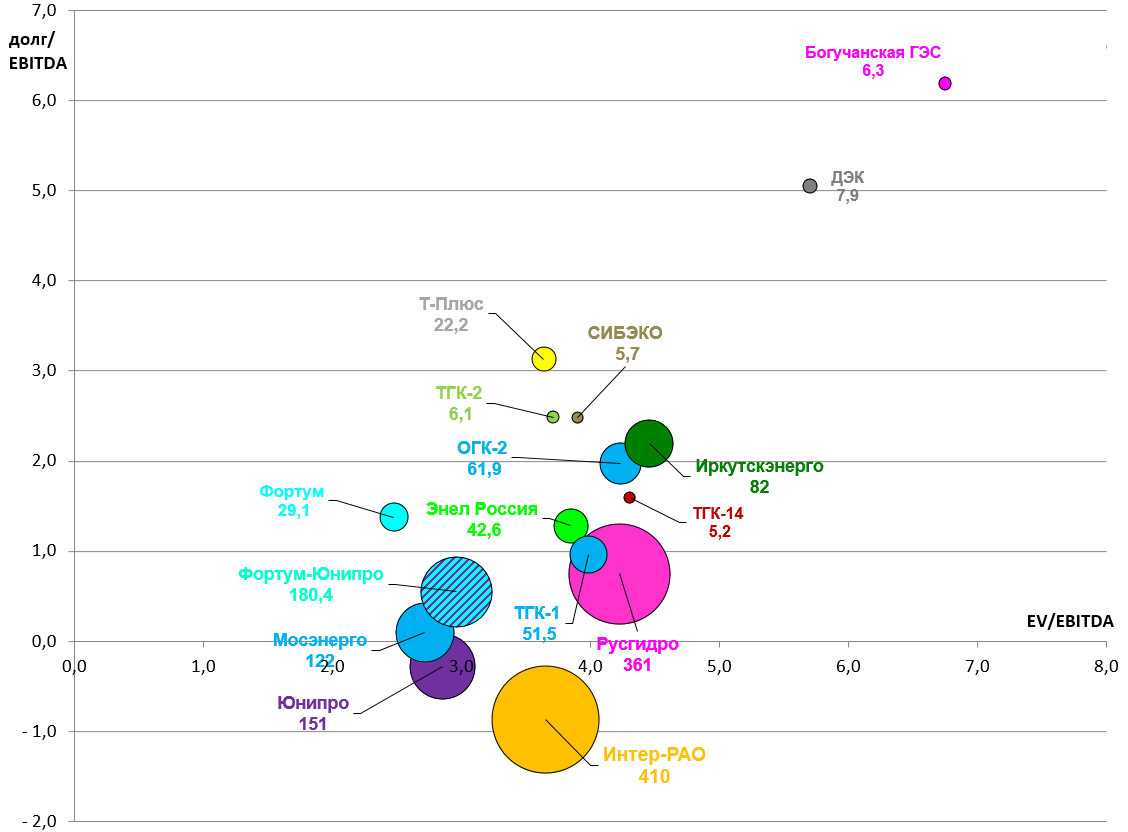

Посмотрим, как будет выглядеть объединенная компания на диаграмме стоимости.

Напоминаю, что “Фортум” торгуется на RTS-Board, последняя сделка была по 33 рубля.

“Фортум” завершает свою инвестпрограмму в 4-м квартале 2017 вводом 3-го энергоблока на Челябинской ГРЭС на 247,5 МВт.

“Юнипро” вводит 3-й энергоблок на Березовской ГРЭС на 800 МВт в 3-м квартале 2019.

В целом это, вероятно, будет очень интересный актив с низкими мультипликаторами, очень большой (примерно 17 ГВт), с европейским правильным мажоритарием, с качественными активами, “длинным” ДПМ и т.п. Так что, если вдруг акции Юнипро упадут на опасениях смены дивполитики, то надо брать.

Какие еще есть идеи в генерации, где идей на самом деле много?

ОГК-2 и ТГК-2, покупка “двоек” под предстоящий скачок показателей и делеверидж.

Энел Россия - ожидание поглощения (как видим на примере Юнипро, это может быть в любой момент и неожиданно) или дивидендов

Русгидро - завершение строек (не обращайте никакого внимание на неправильную трактовку последних выбросов в СМИ) и удвоение FCF с 2019.

Консолидация ГЭХа (выкуривание Газпромом крупных миноров из Мосэнерго и ТГК-1).

Интер-РАО - трата кубышки и раскрытие стоимости казначейского пакета.