22.09.2017, 18:13

Смена структуры акционеров стала более чем реальной.

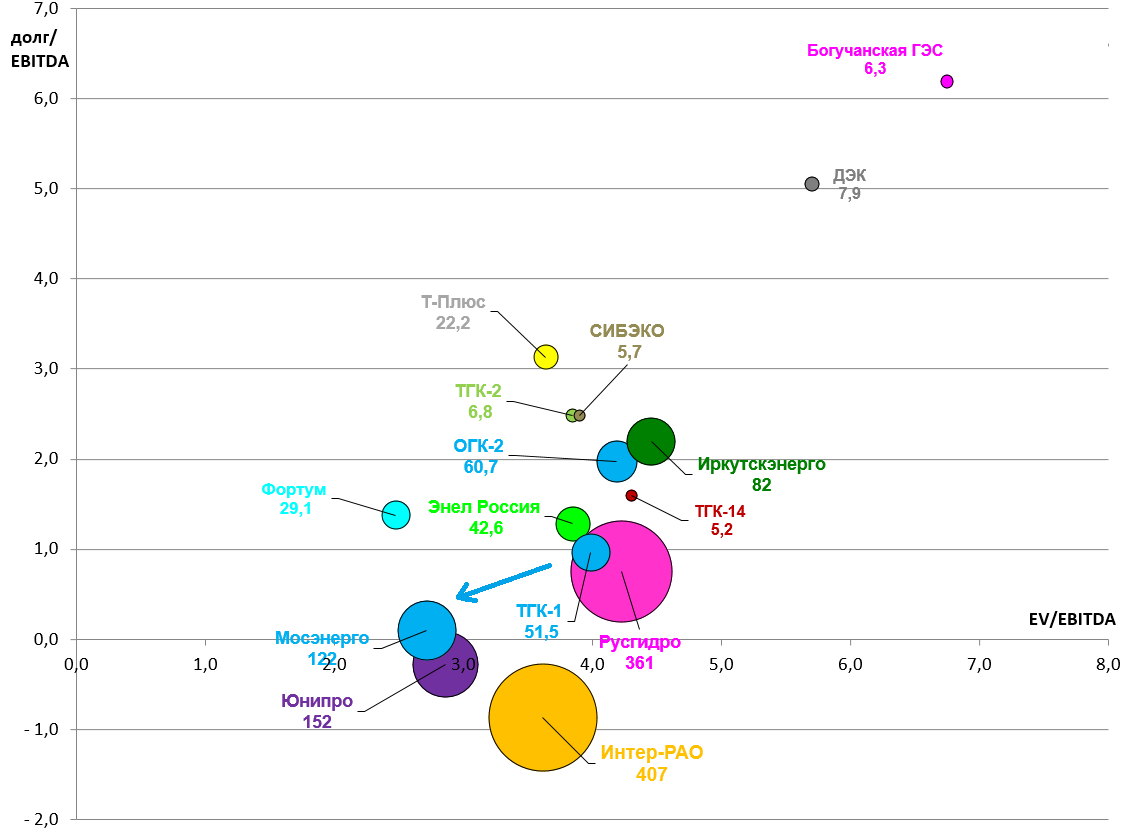

Вот ссылка на те времена, когда ТГК-1 на стоимостной диаграмме была лучше всех и мы ее покупали.

http://eve-finance.ru/t/investiczionnaya-ideya-32-v-gazpromovskoj-generaczii-chto-to-nazrevaet/1155/1

Такие времена могут вернуться.

Сейчас компания сместилась, как из-за роста акций, так и из-за спада показателей (об этом далее).

В чем идея? Вчера писал пост про поглощение Uniporo финским Fortum. На момент написания это было все гипотетически, теперь сделка реальна.

http://eve-finance.ru/t/fortum-yunipro/1157/1

Мы не отслеживаем показатели иностранных компаний по принципиальным соображениям (отсутствие компетентности прежде всего), но когда там возникает что-то интересное, делаем исключение.

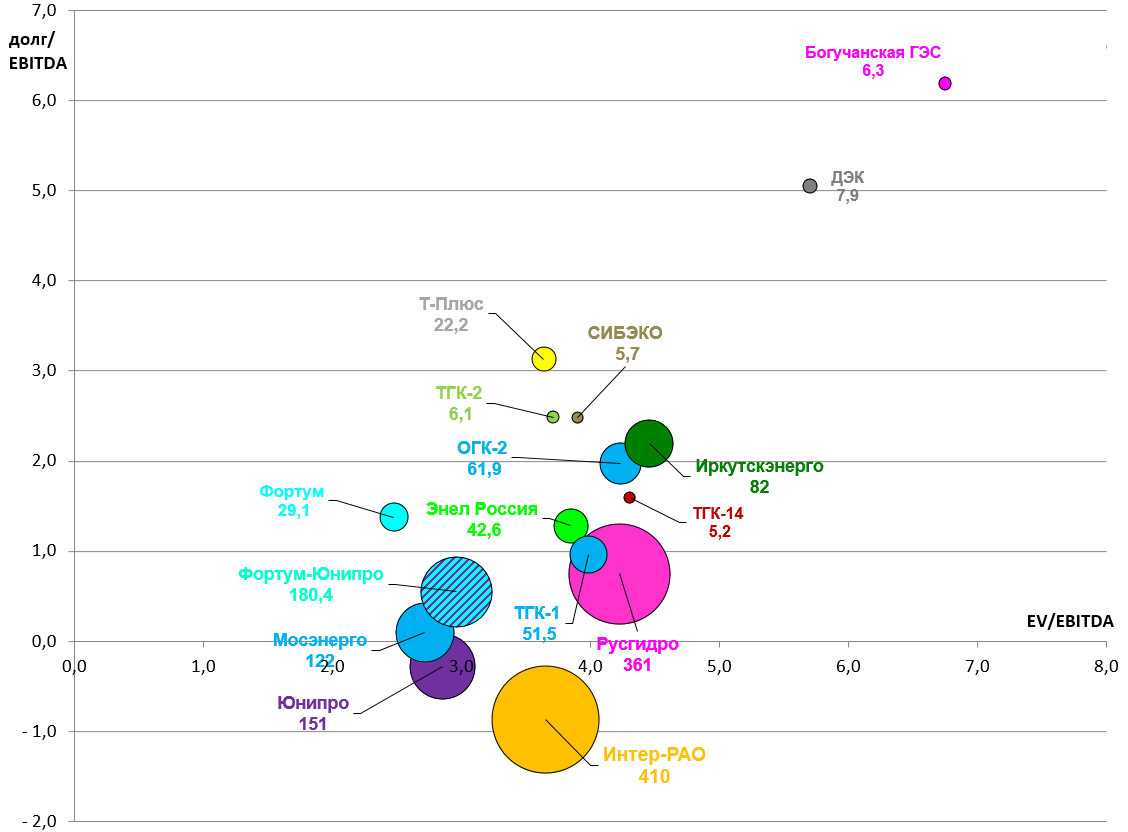

Итак, когда Fortum съест Unipro они обнаружат, что стали одним из крупнейших генераторов в России. Если по установленной мощности они будут держать меньше 6% рынка, то по выработке 7,5%. За счет более эффективных станций. Плюс еще часть мощностей в стадии ввода. Это даст 90 млрд. квт.ч. У Интер-РАО например 133, а у ГЭХ 154. Но рентабельность у Фортум-Юнипро будет выше.

То что активы будут объединены это 99% вероятности. Синергетический эффект будет очень существенный.

Теперь перейдем непосредственно к поглощению Uniper финнами, здесь самое интересное.

Для справки параметры Uniper

MCap 8 млрд. евро

Net Debt 3,3 млрд евро

EBITDA 2 млрд. евро

Теперь внимание на Fortum. Тут как раз сказывается некомпетентность или “чужая тема”. Отчего у Fortum спад? Мы не знаем.

Думаю что-то продали. Долг был огромный, сейчас сократился.

Давайте смоделируем эффект поглощения на мультипликаторы.

Чтобы купить 100% акций Uniper надо 8 млрд. евро. Плюс долг компании переходит на баланс Fortum.

Зато утраивается EBITDA. То есть финны поглощают компанию больше их самих. Получится европейский генерирующий гигант. Обычно такие сделки проходят в том числе и за счет эмиссии новых акций, но тут только кэш.

Вот как это изменит долговую нагрузку. Это очень и очень много.

Мы считаем, что менеджмент финской компании займется продажей непрофильных активов. Это очевидное решение.

Тем более в России укрупнились. Зачем им теперь, пакет в компании, где они ничего не решают?

Мы ожидаем продажу в два раза дороже текущих цен что дает апсайд 100% и главное в обозримом периоде и эта давняя патовая ситуация будет разрешена. Газпром превысит 75% и выставит оферту.

Заинтересован ли Газпром в покупке? Очень, как и в покупке доли Москвы в Мосэнерго, хотя на словах они могут это и отрицать.

Раньше финны продавать свой пакет принципиально не собирались, так как хотели выменять его на кусок компании (также интересная опция), но теперь у них новая огромная ОГК-Юнипро. Будут продавать наверное что-то еще в Европе, но это вне нашего фокуса.

Что касается запасного плана . Например доля в ТГК-1 греет финнам душу и они никогда не продадут актив, из жадности например (вся предыдущая их финансовая политика и контроль размера долга говорит об обратном).

Акции были под давлением из-за продаж Русэнерго, того самого что продавал Ленэнерго ап, Энел и Мосэнерго. И вот мы смотрим на актив просто как инвесторы.

У ТГК-1 если помните был очень слабый 4-й квартал 2016 из-за списаний и зачистки баланса. Хотя обычно 1-й и 4-й кварталы в энергетике самые сильные. Акции на этом упали.

Без всякого M&A существует идея, что по итогу 4-го квартала 2017 EBITDA LTM превысит 20 млрд. рублей. То есть отчеты будут сильные и этого как будто бы никто не знает (как не знал о скачке показателей во всей генерации от завершения инвестпрограмм от Интер-РАО до ТГК-2)

Параллельно, как и все генерации завершившие инвестпрограмму, ТГК-1 гасит долг. Делеверидж здесь дает апсайд в 35% на акцию.

Долг уже существенно сократился.

И не трудно подсчитать, что по итогам 4-го квартала 2017 он будет в районе 10 млрд. рублей.

MCap сейчас примерно 51-52 млрд. рублей.

То есть, форвардные мультипликаторы очень привлекательные для ликвидной акции

EV/EBITDA 17 = 3,0

долг/EBITDA 17 = 0,5

Это сопоставимо с лидером Мосэнерго, но у Мосэнерго пока нет такого драйвера как оферта по высокой цене.

Заменяем Мосэнерго в Инвестиционном бюллетене на ТГК-1.