16.11.2018, 15:55

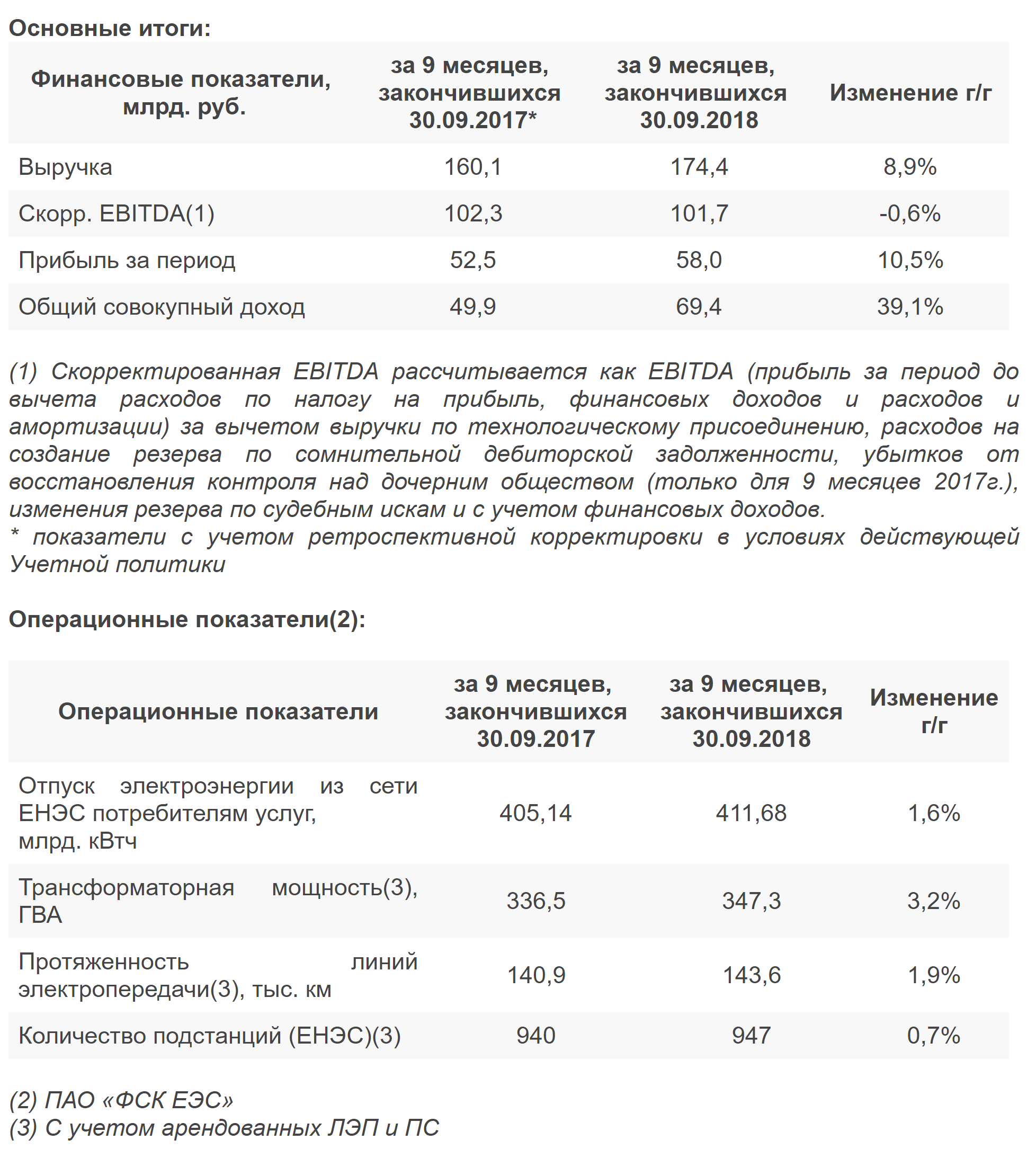

ФСК УВЕЛИЧИЛА ЧИСТУЮ ПРИБЫЛЬ ПО МСФО ЗА 9 МЕСЯЦЕВ НА 10,5%, ДО 58 МЛРД РУБ. - ОТЧЕТНОСТЬ

СКОРРЕКТИРОВАННАЯ EBITDA ФСК ПО МСФО ЗА 9 МЕСЯЦЕВ СНИЗИЛАСЬ НА 0,6%, ДО 101,7 МЛРД РУБ. - КОМПАНИЯ

Выручка при этом выросла на 8,9%, до 174,4 млрд руб. Скорректированный показатель EBITDA за январь-сентябрь снизился на 0,6%, до 101,7 млрд руб., сообщается в пресс-релизе. Показатель рассчитан за вычетом выручки по техприсоединению, расходов на создание резерва по сомнительной дебиторской задолженности, убытков от восстановления контроля над дочерним обществом (имеется в виду “Нурэнерго”), изменения резерва по судебным искам и с учетом финансовых доходов. В компании подчеркивают, что ухудшение показателя связано “главным образом, со снижением процентных доходов”.

Итак, инвестрограмма более не пересматривалась https://minenergo.gov.ru/node/4174, поэтому пост Михаила оставляем за основу

https://eve-finance.ru/t/oczenka-dividendov-pao-fsk-za-2018-god-vzglyad-po-sostoyaniyu-na-avgust-2018/1860

Если смотреть поверхностно, то никаких сильных изменений в динамике не заметно, все в рамках +/- несколько %%

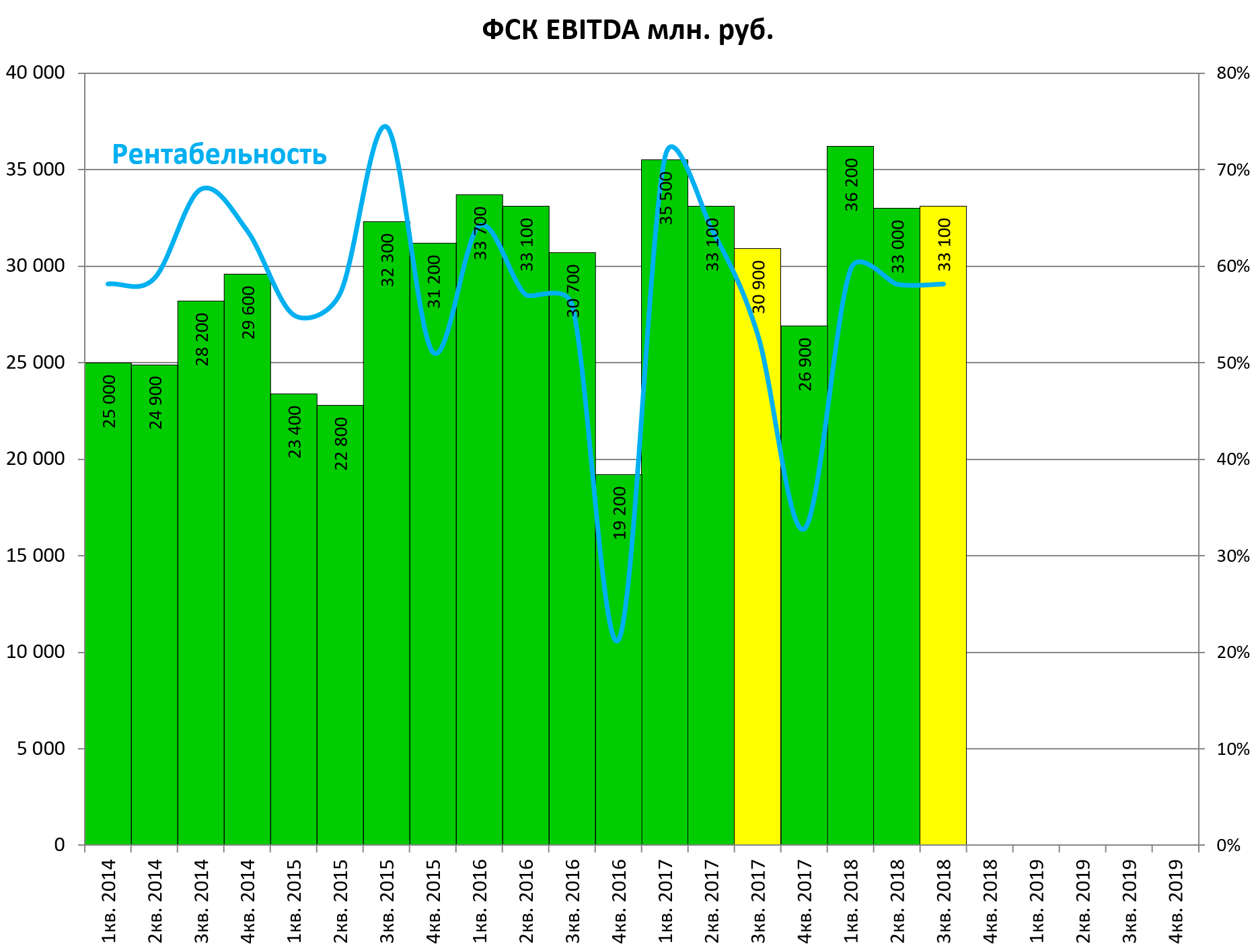

Как писал Михаил, должен был произойти рост тарифов с 01.07.2018 на 5,5% и он произошел, тариф кстати буде трасти еще 7 лет примерно по 7%

Но выручка не выросла, а припала на 3%, и также прибыль.

{kind=link}

EBITDA подросла, но всех ведь интересуют дивиденды

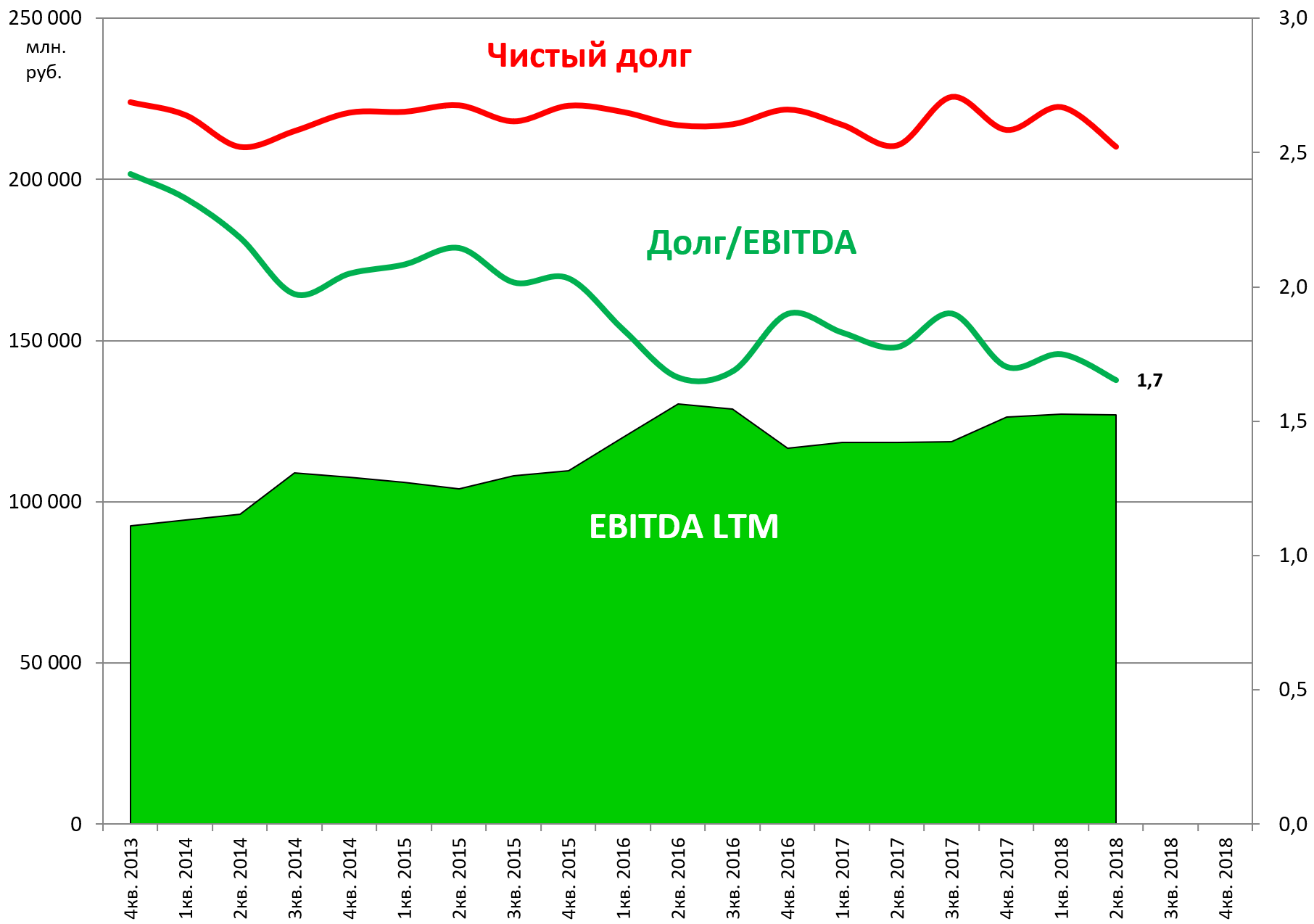

Чистый долг немного сокращен

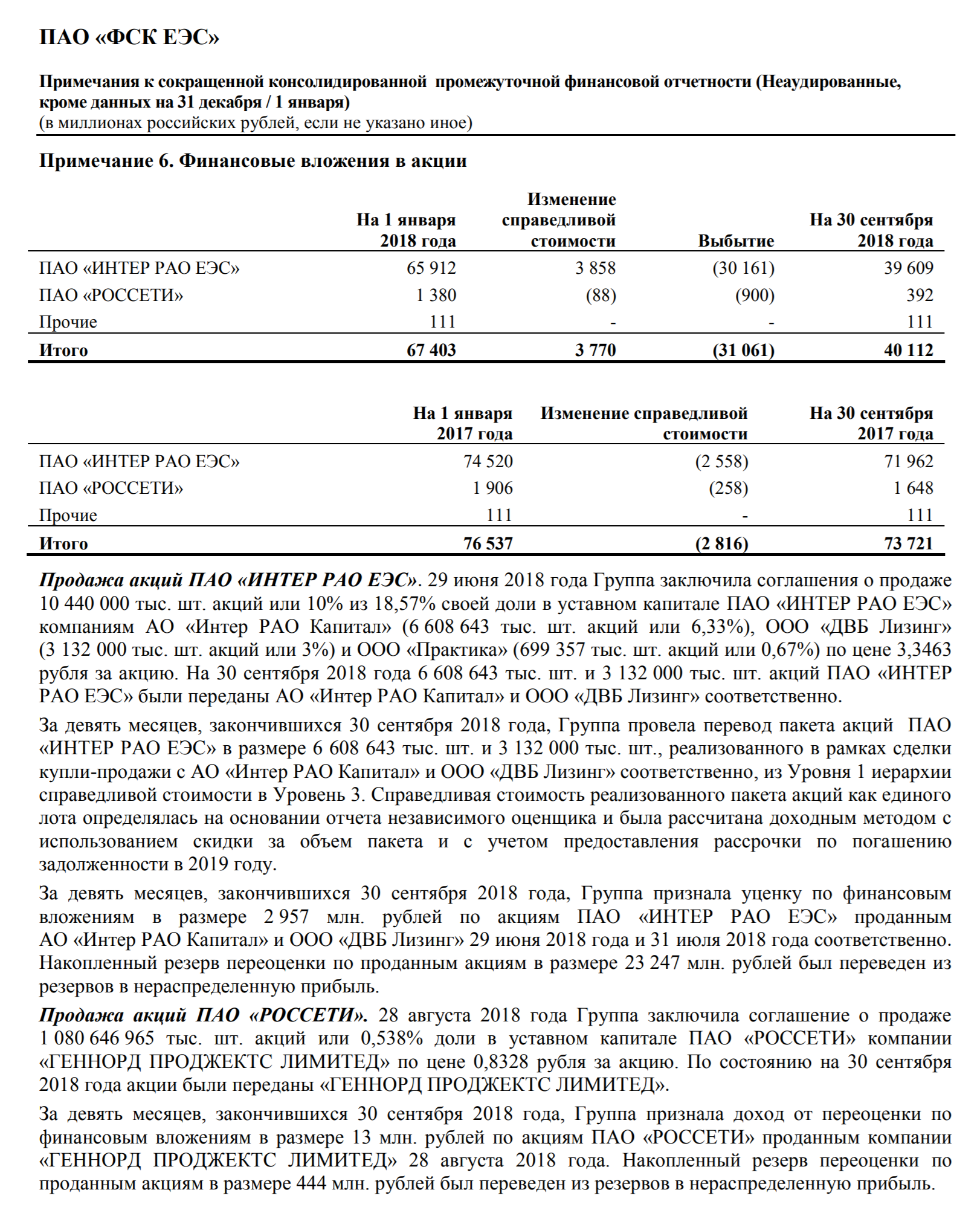

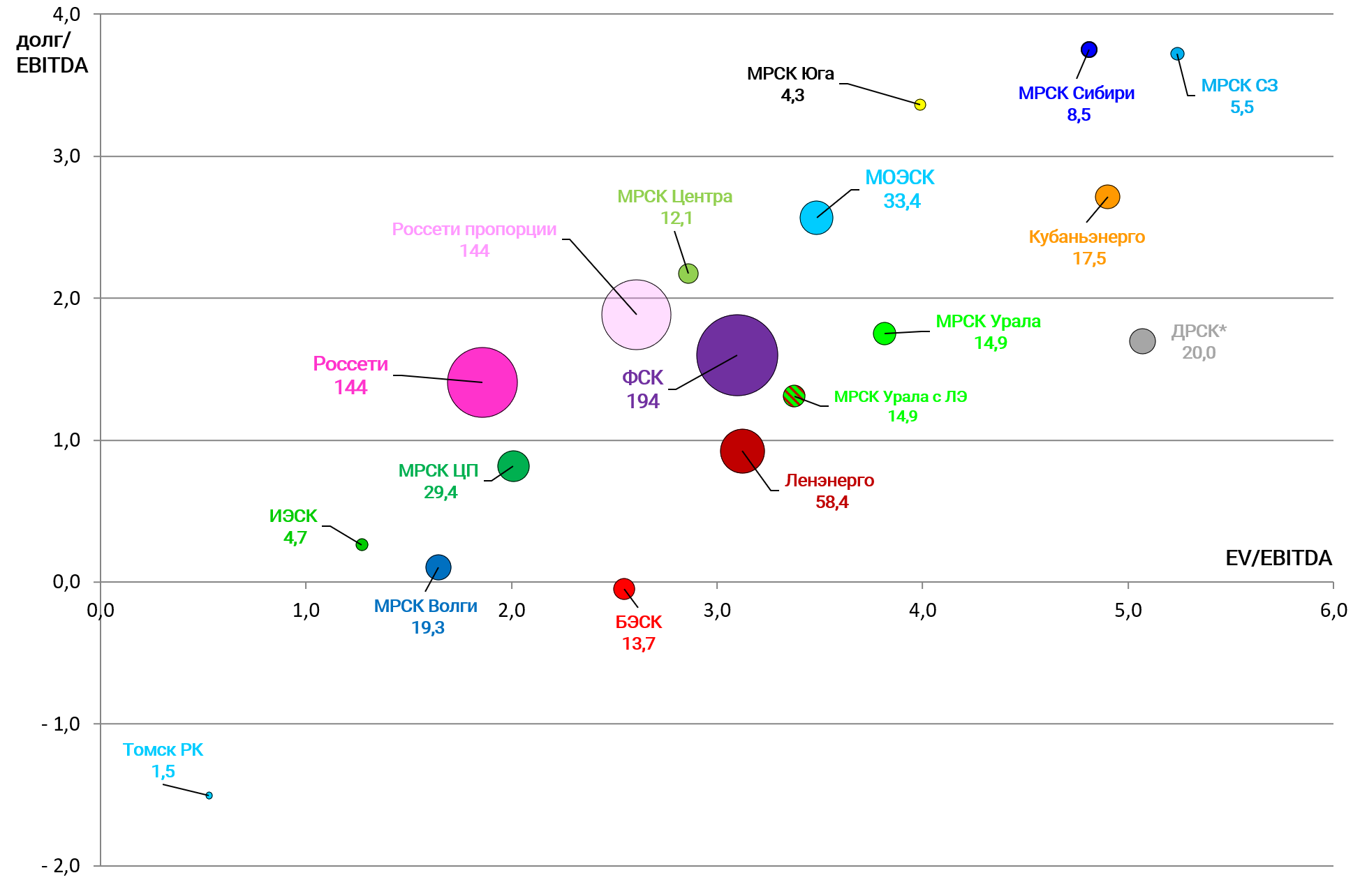

Пакет ИнтерРАО

EV/EBITDA = 3,1

Долг/EBITDA = 1,6

P/E =2,2

По мультипликаторам недорого, но что там с амортизациями по РБСУ и МСФО, и какой выходит дивиденд, будет видно только по итогам года, акции замерли и никто не спешит.