28.08.2018, 08:02

Вчера наткнулся на интересную заметку в Ведомостях от Олега Якубова.

С учетом того, что даже “крепкие парни” нервничают, и особенно в августах, это выглядит довольно свежо и даже актуально!

Первое полугодие выдалось для рынков очень событийным. Вопрос, который сейчас волнует многих: что будет до конца года? Однозначного ответа нет. Например, крупнейшие управляющие не сходятся во мнениях относительно развивающихся рынков: в BlackRock утверждают, что рост будет опережающим, в Vanguard, наоборот, считают, что он замедлится. В случае с Россией добавляются еще геополитические риски и прогнозы по ценам на нефть до конца года, которые тоже не внушают оптимизма. В общем, пока не только рынки, но и прогнозы по ним очень волатильны.

Основная масса существующих сегодня идей на финансовых рынках рассчитана на их рост, то есть доход формируется за счет позитивного развития событий в том или ином сегменте. Но фондовые рынки растут далеко не всегда. Например, в конце июля акции крупнейшей социальной сети Facebook с капитализацией более полутриллиона долларов обвалились на 20% всего за один день. Что делать в периоды волатильности? Когда речь заходит о своих деньгах, хочется уверенности. С уверенностью можно сказать одно: волатильность всегда коррелирует с риском, но не всегда – с доходностью.

Раньше тихой гаванью всегда были депозиты. Но с начала цикла снижения ключевой ставки ЦБ их доходность неуклонно снижается. По опыту других стран можно констатировать, что прежние доходности по депозитам мы уже вряд ли увидим в ближайшее время. Например, в США ставки по депозитам не превышают 0,5%, в то время как официальная инфляция – 2,9% (по данным на июль).

Какие есть альтернативы? Золото? С декабря прошлого года по июнь этого его цена снизилась на 5%, а с пика в 2011 г. благородный металл подешевел вообще на 40%. Рынок облигаций, только начав восстанавливаться после апрельских событий, снова просел на фоне полномасштабного финансового кризиса в Турции и продолжения санкционного давления на Россию. Рынок акций всегда сохраняет высокую волатильность, и недавний обвал Facebook– лучшее тому подтверждение.

Далее автор ссылается на Гарри Брауна. Фото с крутого ресурса https://www.bogleheads.org/

Let’s start with Harry Browne’s own words:

Harry Browne (1933 -2006)

“ For the money you need to take care of you for the rest of your life, set up a simple, balanced, diversified portfolio. I call this a “Permanent Portfolio” because once you set it up, you never need to rearrange the investment mix— even if your outlook for the future changes. The portfolio should assure that your wealth will survive any event — including an event that would be devastating to any individual element within the portfolio… It isn’t difficult or complicated to have such a portfolio this safe. You can achieve a great deal of diversification with a surprisingly simple portfolio .”

Нобелевский лауреат по экономике Ричард Талер в статье «Ментальный учет» вывел простую формулу мышления инвестора: «Наша ненависть к потерям даже больше, чем любовь к доходу». Рынки цикличны: спады и восстановления происходят регулярно, но как перестать кататься на волнах рынка вместе со своими сбережениями?

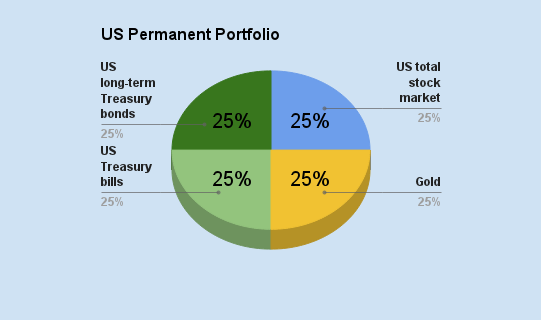

Финансовая наука уже давно дала ответ на этот вопрос – диверсификация. Это ответ, но, увы, не готовое решение. В какой пропорции? Какие именно активы? В 1981 г. известный американский инвестиционный консультант Гарри Браун (между прочим, кандидат в президенты США) разработал концепцию «вечного портфеля» (permanent portfolio), который был призван освободить инвестора от кандалов волатильности рынка. Структура его проста: деньги распределяются в равных долях между четырьмя активами – акциями, долгосрочными облигациями, золотом и валютой. В конце каждого года портфель ребалансируется обратно к изначальным весам. В упрощенном виде Браун исходил из четырех базовых экономических циклов: подъем, инфляция, дефляция и рецессия. Суть портфеля в том, что активы в нем, с одной стороны, имеют долгосрочную тенденцию к росту, с другой – почти всегда движутся в противоположных направлениях. Это сдерживает доходность той части, которая растет, но и предотвращает убытки по той части, которая движется вниз. Таким образом, какой бы ни была ситуация на рынках, минимум один из активов такого портфеля всегда растет. Созданный по такому принципу «вечный портфель» показал отличные долгосрочные результаты: с 1981 по 2010 г. средняя годовая доходность составила 8,4% годовых. Что еще более удивительно, портфель всего два раза показывал убытки по итогам года, и то они были незначительными. Даже в 2008 г., когда потери инвесторов в акции превысили 35%, «вечный портфель» показал положительную доходность – за счет роста цен на казначейские облигации и золото.

В интернете множество статей на тему, плюс были и отечественные вариации, вроде “портфеля лежебоки”.

https://www.bogleheads.org/wiki/Lazy_portfolios#Permanent_Portfolio

Визуально портфель о котором идет речь будет выглядеть так:

Вы осознаете, что не в силах предсказать ни динамику ставок, ни акций, ни золота, более того все это постоянно треплет вам нервы. Никакие пустырники и батареи не спасают.

Грубо говоря в августе можно было ничего не делать и рынок вырос или остался без изменений, но поток информации, стоны и сомнения коллег, аналитическое безумие все это приводит к тому что август прошел не на даче или в Крыму (или Испании) и в муках у монитора.

Никакие ссылки на волатильность и цикличность в 2014, 2015, 2016 или 2017 не помогают, ведь в 2017 вы еще могли поверить что все как-то обойдется, но вот 2018 это ведь особенный год и только ленивый не ждет мировог окризиса, а ведь прогнозы могут быть самосбывающимися.

Каждый год (автор не советует делать это раз в квартал) доли в портфеле надо выравнивать, продавая выросшую часть до 25% и докупая упавшую. Плюс все это сопровождается “довносами”.

Психологические преимущества портфеля бесспорны.

https://www.bogleheads.org/blog/harry-brownes-permanent-portfolio/

Перейдем к финансовому результату.

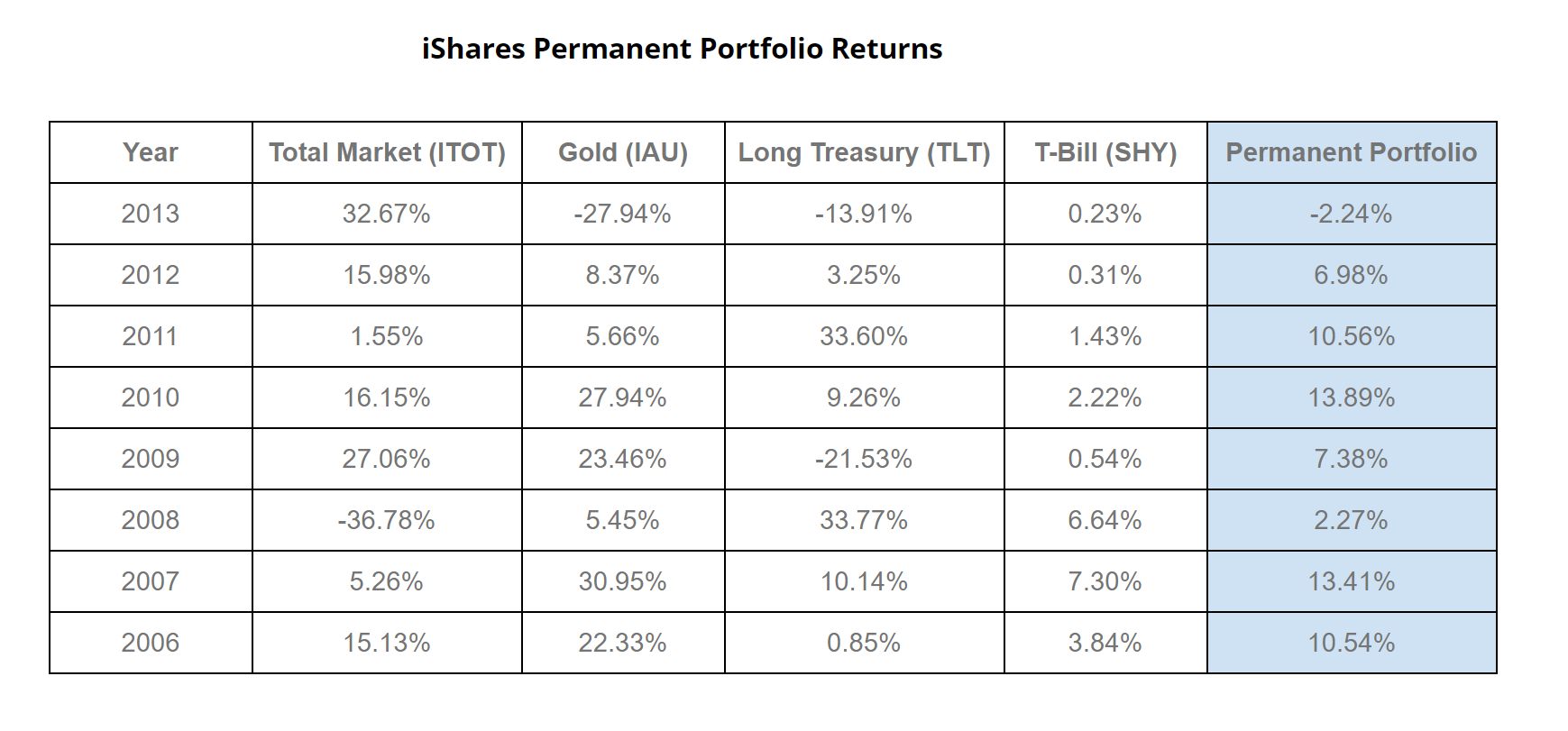

Итак, прежде всего посчитаем результат.

Естественно за верность данных по Treasury и депозитам ручаться нельзя, доверимся источнику.

$1000 вложенные в S&P 500 (или соответствующий ETF) за 8 лет превратились в $1767. Вероятно тут с дивидендами, так как индекс в 2013 вырос на 29,46%.

$1000 вложенные в золото превратились в $2322.

$1000 вложенные в длинные Treasures стали бы равны $1512.

$1000 вложенные в американский депозит приросли бы до $1245.

$1000 вложенные в 4 корзины активов превратились в $1640.

То есть в акции вроде бы как выгоднее было вкладываться. Тем более они пошли еще выше. А золото надо было продать на пике в 2011. Это шутка!

На самом деле большинство продало бы акции в 2008 на панике и купило бы золото в 2011.

Это хорошо видно даже по примеру НоваТЭКа, сначала он никому не был нужен, на санкциях его дважды скидывали буквально совсем недавно, а сейчас он догнал по капитализации Газпром и продавать его что-то никто не советует.

Вот еще одна диаграмма с просторов интернета с расчетами аж от 1971.

То есть мораль тут такая, инвестируя так как советовал Гарри Браун, можно получить результат более чем достойный, тем более он тут в долларах, плюс сохранить в порядке нервную систему и капитал.

Возможно индексное инвестирование и круче на длинном промежутке, зато так портфель будет всегда плавно расти.

Сам я так инвестировать не собираюсь, по крайней мере пока.

Но как способ накопления и сохранения капитала даже в российских условиях стратегия выглядит вполне рабочей.

Индексный портфель 25% + золото 25% + ОФЗ 25% + долларовый депозит 25%