26.09.2018, 07:04

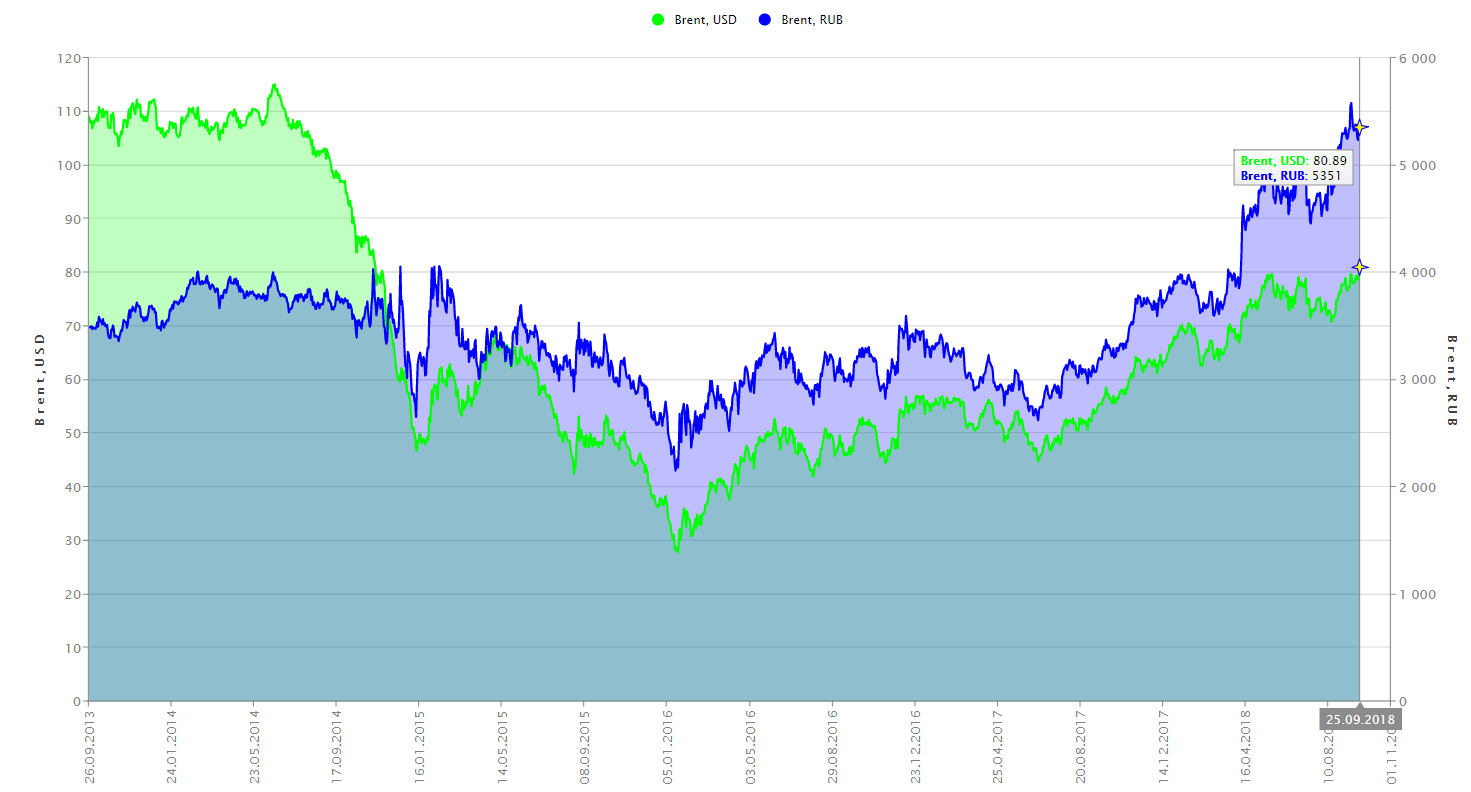

Нефть выросла выше $80, а рублевый баррель закрепился на 5000.

Как это сказалось на отрасли?

Открываю график и о чудо (о ужас, вот что надо было брать!), он просто летит на всех парах куда-то вверх и это индекс!

Нефтяная часть рынка, основа российской экономики, просто процветает!

Обыграла доллар и компенсировала потери от девальвации (+дивиденды)!

ЛУКОЙЛ скоро будет 5000, а Роснефть 500!

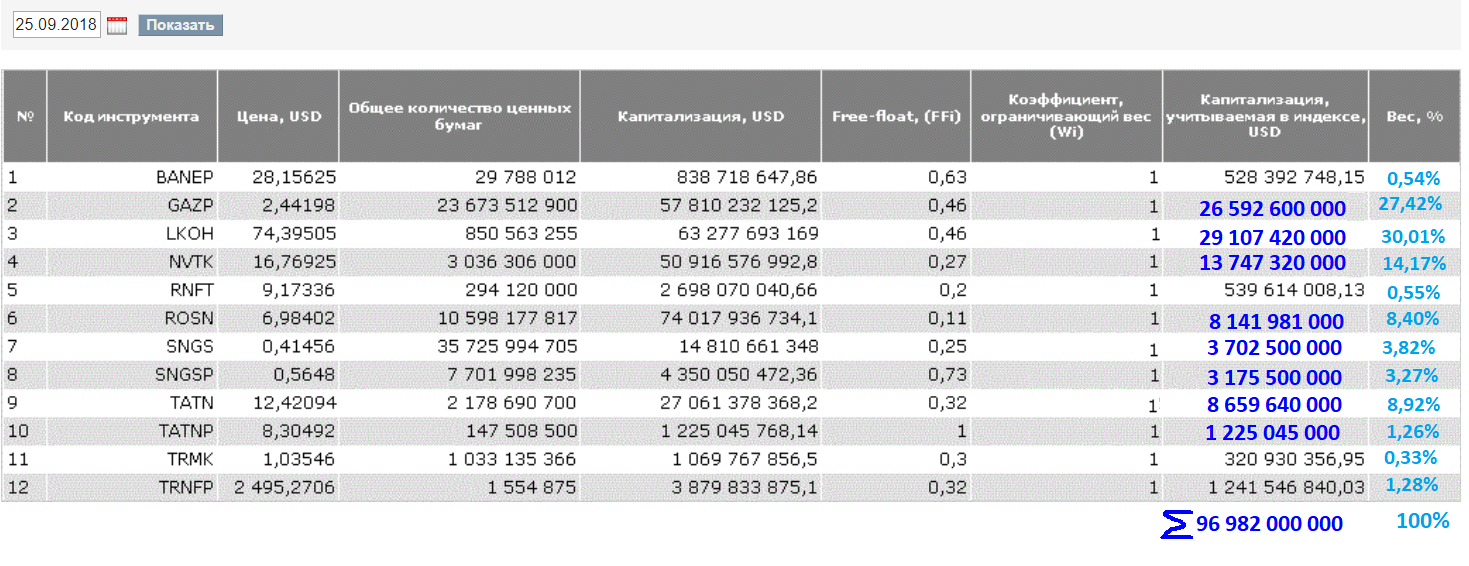

Состав отраслевого индекса https://www.moex.com/ru/index/RTSog/constituents/

Газпром, ЛУКОЙЛ, НоваТЭК, Роснефть, Сургутнефтегаз, Татнефть.

Индекс ММВБ обыгран! Причем с большим отрывом.

Как так вышло? Мы знаем, что пол-индекса ММВБ это те же компании + Сбербанк, который вырос еще сильнее + металлурги, которые выросли очень мощно. В чем же дело?

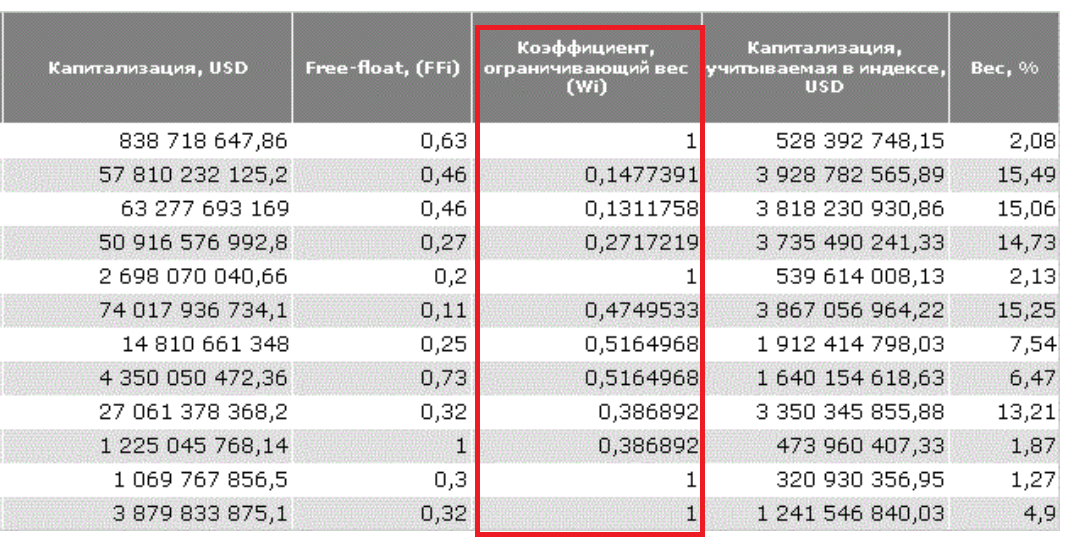

Все дело в ограничивающем коэффициенте.

То есть капитализация free-float, учитываемая в индексе, не настоящая!

Должно быть так:

Разница в весах выходит существенная.

И судя по всему, результаты индекса были бы намного хуже из-за Газпрома.

В меньшей мере, но подобные искажения есть и в главном индексе, только они наоборот сдерживали индекс.

Для чего вводят эти искажающие коэффициенты? Наверное для ликвидности и для более широкого участия эмитентов, вне зависимости от их free-float.

Мое личное мнение, что так делать не стоит.

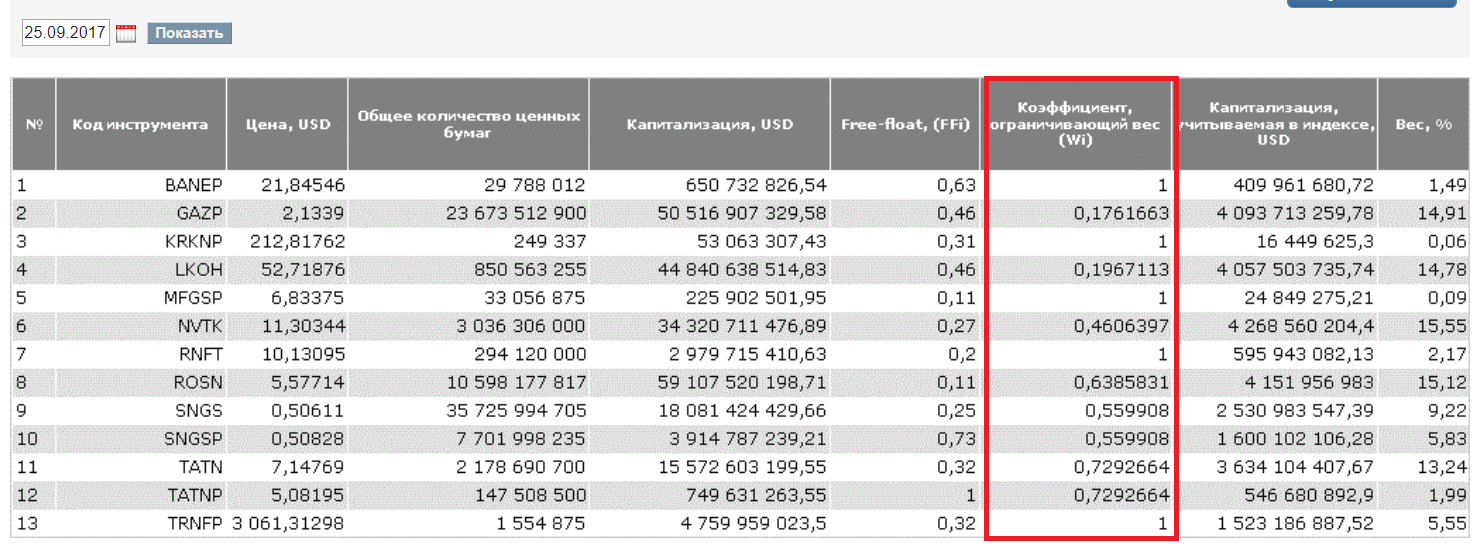

Приведу еще пример.

Год назад в индексе было 13 акций и были совсем иные ограничивающие коэффициенты.

Саратовский НПЗ и Мегион НГ преф исключили, но и вес там был микроскопический.

Включили ТМК - ее акции должны оживиться на росте заказов отрасли.

Но из этой диаграммы видно, что индексный комитет биржи вводит коэффициент из лучших побуждений - чтобы вес 1 эмитента (не 1 акции) не превышал 15%.

Упрощенно говоря это такое правило ребалансировки из идей Гарри Брауна

https://eve-finance.ru/t/garri-braun-i-vechnyj-portfel/1910

То есть такие портфели более “защитные” и менее волатильные. Но не более прибыльные, обычною

Но это наверное дело случая и в нефтянке, супертяжеловесы Газпром и ЛУКОЙЛ за последние годы выросли меньше НоваТЭКа, Роснефти и Татнефти, что привело к тому что более защитный портфель дал лучшие результаты!

Плюс управлять таким индексным портфелем намного сложнее, по сути его надо все время ребалансировать, что противоречит самой идее.

А может так и нужно, следить чтобы доля акции не вырастала больше, чем на 15% от портфеля? ))