13.03.2013, 13:38

Государство не только ведет приватизацию, но и ведет консолидацию активов.

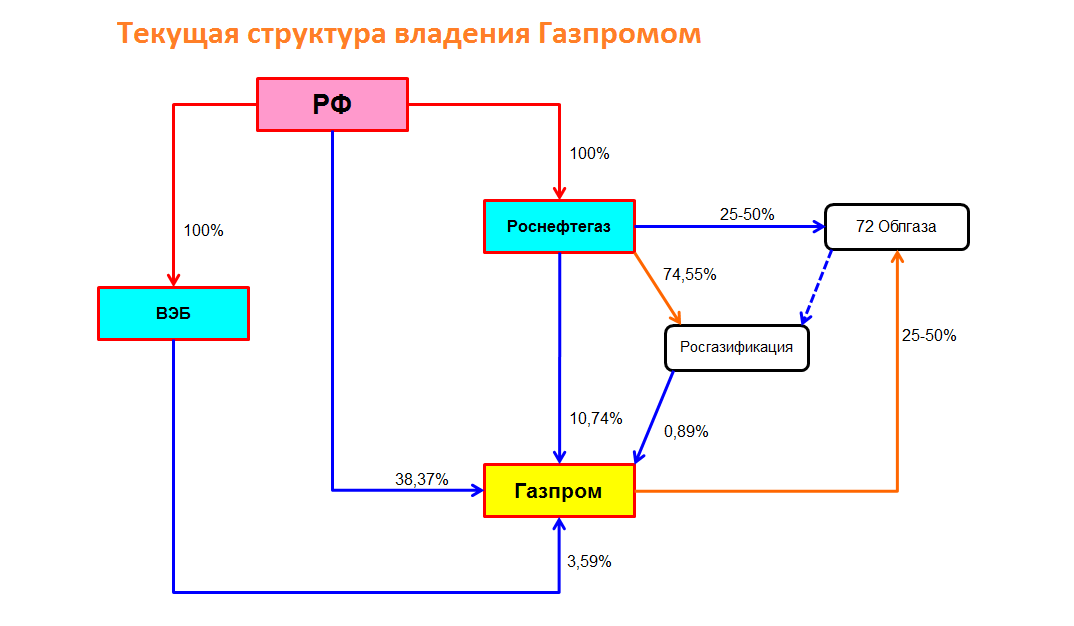

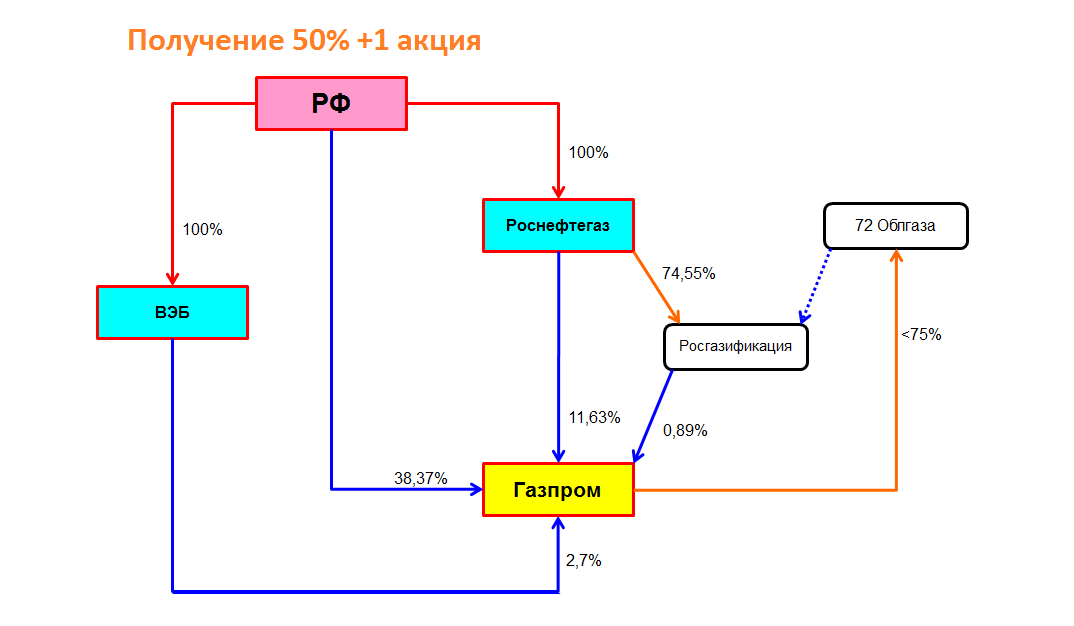

Как оно получит 50%+1 акцию в Ростелекоме я писал. Теперь про Газпром, где у государства эффективная доля 49,77%.

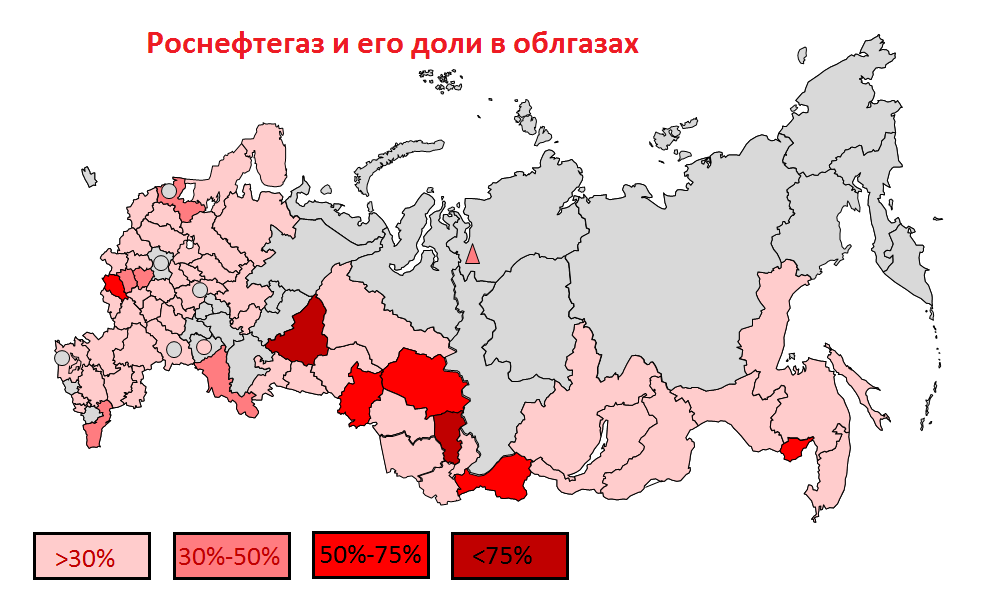

Планируется, что Газпром купит за сумму превыщающую 26 млрд. (оценка 2008 года) доли в 72 облазах у Роснефтегаза, а тот на эти деньги купит у ВЭБа недостающие 0,89% акций Газпрома, которые стоят на сегодня 28,8 млрд. рублей. Не находите странным что Газпром чудом упал к своей оценке для этой важной сделки?

Кстати и в 2005 и в 2010, когда проводили похожие важные сделки с увеличением госдоли, это было супер-драйвером для бумаг концерна. Подробно можно почитать в моей статье “Голубая ракета на старт” от 01.11.2010.

Для Газпрома это позитив и доступ к растущему внутреннему рынку, ведь из Огайо не дотянуть сланцевый газопровод. Страну еще можно газифицирровать вширь, да и цена газа на внутреннем рынке сильно растет и вырастет еще больше сближаясь с мировой. Вот например динамика выручки Ростовоблгаза. Газпром не зря ждал 5 лет. Теперь можно получить огромный бизнес за $1 млрд. докупив акциии и получив везде по 75-85% акций. Про то что инвесторы и паникеры пока в упор не видят растущего внутреннего рынка газа писал 13 февраля.

Роснефтегазу же эти облгазы не нужны. Контрольных пакетов мало, да и не профильный это бизнес. Поэтому сделка думаю вероятна. Осталось подождать.

По поводу оферт мне трудно сказать. Те кто покупал облгазы в 2008 сейчас льют бумаги несмотря на апсайд 200-400%. И может быть они правы.