18.11.2018, 17:58

Еще одна история, про инвестиции в дешевые компании.

Сначала все обернулось неудачно, зато потом все вышло вполне успешно.

Речь пойдет об облгазах .

В пятницу пришло эхо событий пятилетней давности - Газпром неожиданно выставил оферту по Нижегородскому облгазу!

Итак, как и писал в записях 5 и 6 к 2013 я сформировал хороший крепкий портфель из дешевых бумаг второго и третьего эшелона.

Чувствовал себя прекрасно и спокойно.

Чем отличается текущая ситуация от той? Тогда все или почти всё из фишек было дорого, дивдоходности были низкими.

Экономика даже при $110 за баррель не росла.

Да, будущее мы не предвидим, но тренд то видят все.

Приведу несколько примеров из топ-фишек.

Видно что за 2012 и даже за 2013 в начале 2013 больших дивидендов не ожидалось.

EV/EBITDA того же НЛМК был около 8.

То есть никто не мог меня заставить покупать все это добро, если только там нет корпоративных драйверов. (Задним числом понятно, что надо было идти на рынок США, но ни тогда, ни сейчас, нет компетенции и знаний).

Это очень важный момент для стоимостного инвестора.

Действительно российский рынок мог и продолжить расти и EV/EBITDA ушли к 10-15 как в 2008 или как на развитых рынках.

Но он не был дешев.

Вот довольно банальные, но рабочие графики из интернета.

Задним числом видно, что покупать можно было акции растущих компаний, даже не обращая внимание на мультипликаторы.

Но тогда я еще не мог себя заставить купить дорогие растущие акции, хотя теорию то знал.

Еще интересные факты для полноты картины:

-

Толковой историей оказалась покупка акций ЗАО “АЛРОСА” на внебиржевом рынке, с целью дождаться ее дробления и превращения в голубую фишку.

-

Транснефть в 2011-2012 торговалась с EV/EBITDA = 2, но это если считать префы равными обычке. На акцию платили крошечный дивиденд и было непонятно как эта дешевизна монетизируется. Примерно как сейчас обычка Сургутнефтегаза. Но было видно, что акции скупает крупный игрок. Теперь мы знаем, что идею не просто увидел, но и продавил Илья Щербович, рискнув своим капиталом. Одновременно он двигал историю с ЧЦЗ.

-

В январе 2013 X5 достигла рублевого дна в районе 500 рублей. Все аналитики ее поливали грязью, за проигрыш в борьбе с Магнитом. Как раз в январе выручка Магнита впервые стала больше (41,3 млрд. рублей vs 39,8 млрд. рублей).

Ну а раз нет дешевых фишек, надо обратить внимание на менее ликвидные акции, пусть все вокруг и осуждают Газпром или PIGS.

Но это просто мой подход. Кто-то имел хрустальный шар и покупал доллары, кто-то шортил нефть, и т.д.

Про МНПЗ ап писал

Славнефть только начал подкупать

Про СЗРТ рассказывал в видео, но отдельно еще расскажу.

Челиндбанк давно был у меня в фокусе, весной 2013 этот лот продал в ожидании банковского кризиса.

Оборонка меня заинтересовала еще в 2012

Также у меня был небольшой пакет акций порта Ванино. Но уже вместо обычки префы, которые стоили в тот момент чуть ли не в 10 раз дешевле обычки.

Еще не совсем была понятна судьба порта и тогда уже на моем радаре возник Мечел, в том числе и благодаря этой истории.

Много раз уже приводил ссылку, но тем не менее вот она в 10 раз.

Ожидалось, что Мечел потонет, или будет поглощен. Но потом все изменилось!

И был еще небольшой счет для спекуляций на новостях и отчетах, куда уж без этого.

Значит весной я стал продавать акции МНПЗ ап и параллельно докупал Славнефть, оборонку, еще несколько историй вроде ЕРП под аукцион осенью 2013.

И тут возникла эта “супер идея” - ОБЛГАЗЫ !!!

История не новая, те кто продавал нам в 2013 акции региональных газораспределительных компаний сам накупил их в 2008.

Государство лишь в 2005 восстановило прямой контроль над Газпромом, через Роснефтегаз.

У меня есть архивные схемы. Это очень полезная история для всех кто изучает рынок, M&A, нефтегазовый сектор.

2004 год

Роснефть выкупает 76,8% акций Юганскнефтегаза арестованных за долги перед ФНС, $9,6 млрд. заняла китайская CNPC, как предоплата за нефть.

23,2% осталось у ЮКОСа, так как это префы. Обратите внимание, у правительства 38,37% акций Газпрома, остальное в рынке, это будет устранено в ходе серии ходов.

2005 год

Создается компания Роснефтегаз которой передается 100% акций Роснефти.

Я хорошо помню, что сначала был озвучен план слияния Газпрома и Роснефти. Точнее Роснефтегаз за 100% Роснефти получил бы недостающие акции Газпрома, а Роснефть собирались переименовать в Газпромнефть.

Но далее, как мне кажется, была применены более прогрессивная, с точки зрения бизнеса, схема, пусть и с усилением роли государства.

Роснефтегаз под залог 51% акций Роснефти занимает $7,15 млрд. и на них выкупает акции Газпрома, которые до этого скупили его (Газпрома) дочки.

Одновременно с этим, Газпром покупает акции Газпромнефти у Романа Абрамовича за $13,1 млрд.

Акции Газпрома, в которых из-за консолидации контроля государством случилась так называемая “либерализация”, то есть внешний и внутренний рынки объединились, пошли резко вверх, один в один как биткоин. Все их хотели купить, выше 300 конечно же. EV/EBITDA = 12-15

Обратите внимание, у ЮКОСа было 20% Сибнефти которые он купил за $3 млрд. в 2003 как первый шаг к слиянию двух компаний в ЮКОС-Сибнефть.

2006 год

Роснефть объявляет о подготовке к IPO и озвучена предварительная оценка в $27 млрд.

Пока публика ждет IPO, парни с калькулятором уже вовсю скупают дочки Роснефти на бирже и внебирже, чтобы поучаствовать в переходе на единую акцию. Но это “читерство”, большинство об этом ни сном ни духом.

Газпром переименовывает Сибнефть и в ходе оферты собирает 75% акций.

ЮКОС пытается спастись, его акции стремительно отрастают. Все примерно посчитали что 20% Газпромнефти и будущий пакет в Роснефти стоят гораздо больше чем ЮКОС на бирже.

Роснефть проводит сверхуспешное IPO. Компания оценена в $72 млрд. по 203 рубля и акции начинают расти в преддверии включения в индексы. И в преддверии роста бизнеса.

EV/EBITDA = 14-15

Продавал акции Роснефтегаз и он сразу же расплатился за кредит взятый на покупку Газпрома. Роснефть как вы помните брала кредит у китайцев, но теперь он очень маленький относительно бизнеса.

Далее переход на единую акцию в Роснефти.

Допэмиссия на 1,5 млрд. новых акций.

Дочки становятся филиалами.

2007 год

Имущество ЮКОСа выставили на торги.

Все стали считать хватит ли что-то акционерам.

20% акций Газпромнефти и газовые активы “Северэнергия” (“Арктикгаз” и “Уренгойл”) купили итальянские Eni и Enel.

Роснефть выкупила свои акции на себя. Также она купила большую часть добывающих и перерабатывающих активов ЮКОСа.

Томскнефть почему-то поделили 50 на 50 с Газпромнефтью.

2008 год

Внимательный читатель во-первых, спросит для чего я все это рассказываю и ушел от темы, хоть и в интересную сторону.

Во-вторых 10,74% + 38,37% = 49,11%. Где контроль в Газпроме?

Летом правительство передало в уставной капитал Роснефтегаза акции Росгазификации, у которой были акции Газпрома.

Вместе с ними Роснефтегаз получил еще множества акций разных компаний в ТЭКе, в том числе доли в облгазах.

Планировалось, что Газпром выкупит у Росгазификации 0,89% акций и обменяет их на доли в так нужных ему облгазах.

Но оценки активов не сходились. Эти доли стоили 26 млрд. рублей, а 0,89% акций Газпрома сначала 70 млрд. а потом после обвала рынка 15 млрд.

2010 год

Об этом все забыли, но консолидация контроля в Газпроме была неизбежной согласно стратегии правительства по управлению активами в ТЭК.

Я написал вот такую статью. Предположил, что сейчас цена акций Газпрома благоприятна для обмена и после этого будет рост акций Газпрома, на облгазы я не смотрел.

https://eve-finance.ru/t/golubaya-raketa-na-start/2658

Сама схема немного изменилась, Газпром теперь готов был платить акциями которые уже у него были.

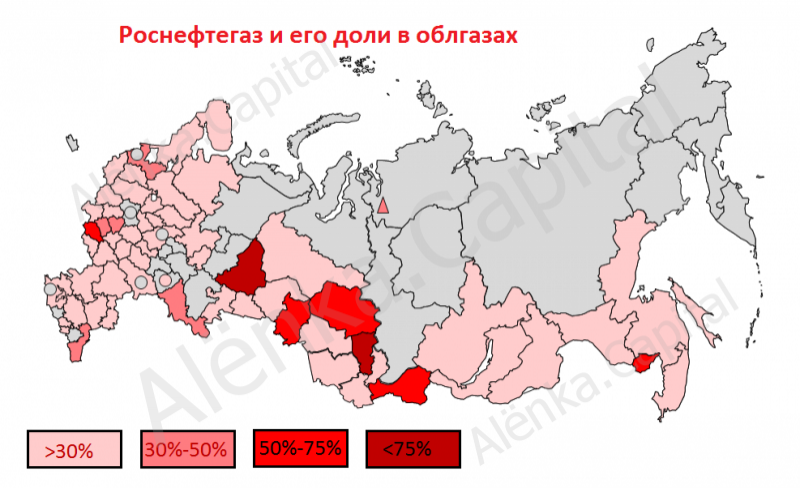

Суть предстоящей комбинации в том, что государственный «Роснефтегаз» в 2009 году получил от правительства доли (25–50% акций) в 79 компаниях — так называемых облгазах, а также «Норильскгазпроме», «Камчатгазпроме» и «Дальтрансгазе». Это распределительные газовые компании, которые снабжают газом регионы страны: они продлевают производственную цепочку «Газпрома», обеспечивая конечный доступ к потребителю. Таким образом, в ряде облгазов у газового гиганта нет контрольного пакета, но почти везде есть блокирующий.

Также почти в каждой компании есть доля у «Роснефтегаза» — в большинстве случаев это 25,5%, но в некоторых, например «Омскоблгазе» и «Томскоблгазе», пакеты контрольные. Возьмем, скажем, одну из таких региональных компаний — «Воронежоблгаз», структура акционеров которой типична: «Газпром» — 50,01% акций, «Роснефтегаз» — 25,5%, Воронежская область — 5,3%.

Часть облгазов принадлежит «КЭС-холдингу» Виктора Вексельберга (см. карту). К еще двум предприятиям — ГУП «Мосгаз» и «Мособлгаз» — «Газпром» буквально на днях проявлял интерес, намереваясь выкупить контроль у регионов. Заполучить эти компании он хочет уже давно. Со сменой мэра в Москве этот процесс может ускориться.

Схема обмена будет проста. Взамен на бумаги облгазов «Газпром» отдаст «Роснефтегазу» недостающие 0,89% акций (их «Газпром» недавно выменял у немецкой E.On Ruhrgas на долю в «Севернефтегазпроме»), и тогда у правительства РФ будет 50% плюс одна акция в газовом концерне (см. схему 2).

Стоит отметить, что после превышения доли 75% в любом из облгазов «Газпром» по закону об акционерных обществах должен будет выставить оферту миноритариям, а в случае увеличения доли до 95% сможет начать принудительный выкуп (squeeze out). Поэтому передача госпакетов придется очень кстати. Акции этих компаний есть только в РТС Board, они слаболиквидны, хотя и представляют интересную инвестиционную возможность сыграть на оферте «Газпрома».

Но дальше еще интереснее.

2012 год

Роснефть покупает ТНК-ВР, 3-ю компанию в России и становится №1 в мире среди публичных компаний.

Покупает за деньги и за казначейские акции, причем еще часть акций Роснефть выкупает у материнского Роснефтегаза.

Доля ВР в Роснефти составила 19,5% акций (у британцев был небольшой пакет 1,25% акций еще со времен IPO). Это крупнейшая сделка за всю историю рынка.

На этой схеме хорошо видно, что Роснефть не должна была делать оферту по акциям ТНК-ВР холдинга.

Газпром ранее выкупил долю итальянцев в Газпромнефти, но не стал делать принудительный выкуп в Газпромнефти, объяснив это возможностью SPO в будущем.

Здесь очень важный момент, ФАС посчитала Гапзром и Роснефть неаффилированными, инчае бы не дала разрешение на такие M&A.

Одновременно с эти происходят следующие сделки.

-

Газпром покупает 72 облгаза и другие доли у Роснефтегаза.

https://eve-finance.ru/t/gazprom-i-oblgazy/2657

-

Я очень долго сомневался, 10 раз все пересчитал и подумал, что для Газпрома выгодно консолидировать сектор.

То есть было так:

А стало так:

В очень многих местах они пересекли 75%.

Вот пример:

И оценки были известны.

(C) Interfax 13:50 07.03.2013

РОССИЯ-ГАЗПРОМ-РОСНЕФГЕГАЗ-4

Газпром заплатит Роснефтегазу 26 млрд рублей за госпакеты в ГРО

(уточняются данные в таблице)

Москва. 7 марта. ИНТЕРФАКС-АГИ - Совет директоров “Газпрома” 15 марта обсудит вопрос об участии ОАО “Газпром” (РТС: GAZP) в акционерных обществах, указанных в распоряжении правительства РФ от 13 ноября 2010 года N2016-р, сообщила компания.

Совету также предстоит одобрить покупку пакетов акций этих АО как сделку с заинтересованностью.

Указанное постановление предусматривает продажу госхолдингом “Роснефтегаз” “Газпрому” акций 72 газораспределительных организаций.

Этот вопрос в повестку дня заседания внесен госпредставителями по директиве Росимущества, сообщил Агентству газовой информации (АГИ) источник, знакомый с ситуацией. Директива предписывает госпредставителям одобрить сделку.

Цена сделки определяется на основе оценок независимых оценщиков, привлеченных “Газпромом” и “Роснефтегазом” с учетом официального прогноза развития рынка газа РФ Минэнерго России. При этом цена не может быть ниже цены этих активов при их внесении в уставный капитал ОАО “Роснефтегаз” в 2008 году, подчеркнул собеседник АГИ.

Суммарная стоимость активов, участвующих в сделке, (по оценке 2008 года) составляет 26 млрд рублей, пояснил источник.

Оценка продаваемых “Газпрому” активов согласно оценке при внесении их в уставный капитал “Роснефтегаза”.

АО пакет, % акций, шт цена пакета, руб.

цена 1 шт, руб. Адыггаз 25,50% 6187 350000000 56570,23 Алтайкрайгазсервис 25,50% 28896 250000000 8651,72 Амургаз 25,49% 495900 67000000 135,11 Архангельскоблгаз 26,13% 18938 54000000 2851,41 Астраханьоблгаз 25,50% 1002200 81000000 80,82 Белгородоблгаз 25,50% 20479 1600000000 78128,81 Белоярскгаз 15,13% 385 3999998 10389,61 Биробиджаноблгаз 57,40% 839000 57000000 67,94 Брянскоблгаз 25,50% 28033 900000000 32105,02 Бурятгаз 25,50% 1808 18000000 9955,75 Владимироблгаз 21,39% 9633 430000000 44638,22 Волгоградоблгаз 25,50% 21816 920000000 42170,88 Вологдаоблгаз 25,50% 6802 39000000 5733,61 Воронежоблгаз 25,50% 5654200 1900000000 336,03 Газстрой 100%-1 454379 37000000 81,43 Гатчинагаз 23,50% 2655 28000000 10546,14 Горно-Алтайгаз 25,51% 599 5000000 8347,25 Даггаз 48,20% 15647 390000000 24924,91 Ивановооблгаз 25,50% 99540 290000000 2913,40 Иркутскоблгаз 24,50% 5265 79000000 15004,75 Каббалкгаз 25,50% 11483 230000000 20029,61 Калмгаз 25,50% 42620 520000000 12200,84 Калугаоблгаз 25,50% 7621 310000000 40677,08 Карелгаз 25,50% 6956 83000000 11932,14 Кировгипрогаз 100%-1 46659 7000000 150,02 Кировоблгаз 25,50% 25446 460000000 18077,50 Костромаоблгаз 25,50% 14127 430000000 30438,17 Краснодаркрайгаз 25,50% 528025 330000000 624,97 Кузбассгазификация 78,40% 26146 160000000 6119,48 Курганоблгаз 25,50% 7607 51000000 6704,35 Курскгаз 56,98% 50380 1200000000 23818,98 Леноблгаз 32,30% 25548 540000000 21136,68 Липецкоблгаз 25,50% 30342 470000000 15490,08

Московский ГПЗ 100%-1 992072 340000000 342,72 Мегионгазсервис 15% 3400 5000000 1470,59 Мордовгаз 25,50% 263669 220000000 834,38 Мурманоблгаз 25,50% 26704 110000000 4119,23 Нефтеюганскгаз 20% 2844 54000000 18987,34 Нижегородоблгаз 25,50% 7093400 480000000 67,67 Новгородоблгаз 21% 14237 290000000 20369,46 Октябрьскрайгаз 20% 278 1 0,00 Омскоблгаз 70,84% 1162122 460000000 395,83 Орелоблгаз 32,91% 12488 160000000 12812,30 Оренбургоблгаз 35% 26878 1800000000 66969,27 Пензагазификация 25,50% 8825 200000000 22662,89 Приморский газ 25,50% 7472 87000000 11643,47 Псковоблгаз 25,50% 6947 150000000 21592,05 Ростовская ГНС 41,80% 2099 50000000 23820,87 Ростовоблгаз 25,50% 36238 1100000000 30354,88 Рязаньоблгаз 25,50% 1224540 190000000 155,16 Самарагаз 25,50% 29426 230000000 7816,22 Саранскмежрайгаз 100%-1 1124929 460000000 408,91 Саратовоблгаз 25,50% 937400 1000000000 1066,78 Сахалиноблгаз 24,56% 13980 47000000 3361,95 Свердловскоблгаз 79,99% 77166 500000000 6479,54 Севосгаз 25,50% 304700 5000000 16,41 Сибирьгазсервис 25,50% 1176800 130000000 110,47 Смоленскоблгаз 15,94% 63988 510000000 7970,24 Ставрополь 24,40% 31719 360000000 11349,66 Тамбовоблгаз 25,50% 220320 490000000 2224,04 Тверьоблгаз 22,70% 40512 360000000 8886,26 Томскоблгаз 52,25% 20728 58000000 2798,15 Тувгаз 100%-1 62969 25000000 397,02 Тулаоблгаз 34,03% 53962 1500000000 27797,34 Тюменоблгаз 25,56% 224928 140000000 622,42 Удмуртгаз 25,50% 2340000 350000000 149,57 Хабаровскрайгаз 20,55% 52906 100000000 1890,14 Хакасгаз 25,50% 4174 13000000 3114,52 Челябинскоблгаз 26,62% 2652769 210000000 79,16 Читаоблгаз 25,50% 17612 110000000 6245,74 Юграгаз 15% 710 18000000 25352,11 Ярославльоблгаз 25,50% 17775 250000000 14064,70 Норильскгазпром 38% 2846130 1137000000 399,49

На борде были в ассортименте более или менее ликвидные облгазы.

Я (и многие другие) быстро построили таблицы с ценой сделки и ценой на бирже и стали покупать бумаги. Апсайд был 200-400%.

Купил облгазов примерно на 1,5 млн. рублей. У меня как раз был кэш от МНПЗ ап.

Самое главное активы были не дорогими с очень низким P/E, почти везде без долгов.

https://eve-finance.ru/t/gazprom-kupil-oblgazy/2659

Меня обнадежил случай с Курганоблгазом, где Газпром взял и выкупил миноров.

https://eve-finance.ru/t/gazprom-i-oferty-po-oblgazam/2663

К маю прошли изменения в составе акционеров

https://eve-finance.ru/t/v-kapitale-oblgazov-proishodyat-izmeneniya/2662

Оферты не было.

Потом Газпром стал передавать акции в дочернее Газпром Газораспределние, которое уже владело первоначальными долями.

Логично все сложить в одно место и там скупать, ждем дальше.

https://eve-finance.ru/t/gazprom-kupil-akczii-oblgazov/2661

И потом … Гапром сказал что не будет выставлять оферту.

Москва. 6 июня. ИНТЕРФАКС-АГИ - “Газпром” (РТС: GAZP) не исключает, что все же будет выкупать акции газораспределительных организаций, участвующих в “федеральной сделке”, но не по той высокой цене, по которой купил их у “Роснефтегаза”.

Источник, знакомый с ситуацией, сообщил Агентству газовой информации (АГИ): “Конечно же, никакой оферты не будет. Сделка была специально структурирована так, чтобы не выкупать акции. Это же огромные деньги!”

Госхолдинг “Роснефтегаз”, через который государство продало “Газпрому” акции 72 газораспределительных организаций, владеет крупным пакетом акций “Газпрома”. Сделки с аффилированными компаниями не влекут возникновение обязательства выкупать акции у миноритариев. Пока готовилась сделка рыночная цена акций ГРО под давлением кризиса сильно ушла вниз, оказавшись в разы ниже цены федеральной сделки. “Газпром” долго спорил с “Роснефтегазом” о цене покупки этих акций, но спустя четыре года переговоров согласился принять многомиллиардные убытки по этой транзакции.

“Может быть, потом что-то будет выкупаться, но уже по другой цене”, - подчеркнул собеседник АГИ.

Параллельно Роснефтегаз просто докупил акции Газпрома на бирже и получил искомый эффективный контроль .

10,97% + 0,7454*0,89% + 38,37% = 50,01%

Миноритарии начали писать письма в ЦБ (ФСФР) и Сергей Швецов даже по началу был на стороне инветсоров, но потом изменил свое мнение.

Газпром не выставил оферту, миноритарии пробовали бороться и даже выигрывали в суде, создавали пулы и проходили в СД. Газпром отбивался как от честных миноров, как от назойливых москитов.

https://eve-finance.ru/t/prodolzhenie-istorii-pro-oblgazy-v-ozhidanii-oferty-ot-gazproma/2660

Акции облгазов упали примерно в 3 раза. Почти никто из крепких парней кто их покупал не ныл, не стонал, не мучался от боли. Но было очень обидно!

Почему Газпром решил не выделять 8 млрд. на выкуп миноритариев, но покупал в то время Халка, так и осталось загадкой.

Из схемы видно, что у Газпрома конечно была своя правда.

С запозданием, он признал Роснефтегаз аффлирированным лицом

Мы не были держателями акций облгазов до 2013, а покупали их уже на новости, так что это просто неудачная идея. Да, это была по сути спекуляция.

А вот кто владел акциями раньше, им еще больше обидно.

Я помню, что в начале 2013 хорошо заработал, вывел 2,5 млн. рублей, чтобы помочь родным купить недвидимость и думал еще купить жене машину за 1,5 млн.

Но весенняя сделка с облгазами казалось верной )))

И быстрой.

Это ситуация хорошо описана в “Воспоминаниях биржевого спекулянта”, где они покупали шубу (мужскую) на будущую прибыль.

В итоге купили поддержанный Peugeot 308 за 400К, хороший автомобиль.

Я помню, что после этого разобрал каждый торгуемый облгаз и понял, что это в целом хорошие и дешевые коммунальные компании. Хотя, на ГОСА в 2018, узнал еще много нового.

В итоге, вместо того, чтобы продать с убытком акции, как это многие сделали, докупил очень дешево Оренбург (с Кириллом) и купил несколько новых. Теперь уже как инвестор.

https://eve-finance.ru/t/topic/1096

И о чудо, весь сектор подорожал, когда компании с P/E = 1-2 вдруг начали как Газпром платить 25% прибыли РСБУ на дивиденды!

Все старые облгазы продал с прибылью, плюс во время депрессии 2014-2016 накупил новых. И в 2017 докупал.

Так что здесь маржа безопасности сработала.

Сейчас у меня ГГР Калуга, Смоленск, Ростов, Саратов.

Интересный момент с точки зрения фундаменталнього анализа.

В 2013 купил 4 разных акции, но с наибольшим апсайдом к возможной оферте.

Однако, позже, покупал уже совсем другие 4 акции в секторе, уже исходя из мультипилкаторов. Так вот они оказались лучше. То есть оценка для M&A в 2013 была сомнительной.

В целом эта история вышла полезной.

Про остальные идеи 2013 напишу в других обзорах, а то тут уже много текста.

Потом осенью 2013 запутил свой портфель ALENKA BOARD.

P.S. Рыночный парадокс. Сейчас Газпром стоит дешевле, чем когда-то более недооценнные облгазы.