16.08.2017, 11:29

Многие инвесторы боятся не только колебаний мультипликатора долг/EBITDA у Норильского никеля, но и того, что распадётся альянс его мажоритариев.

Альянсом это трудно назвать конечно, просто взаимовыгодные договоренности, т.н. акционерное соглашение.

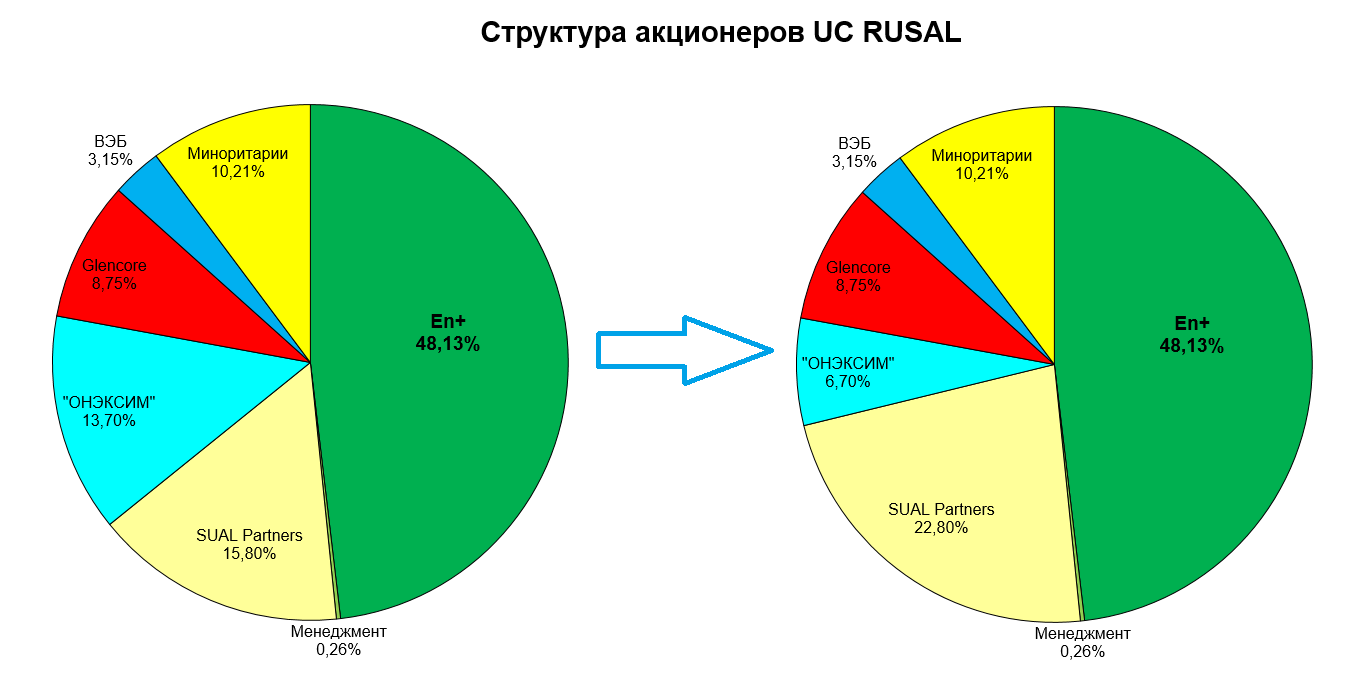

Считается, что раз Виктор Вексельберг подкупил акций РУСАЛа почти до блокпакета, то он в силах инициировать продажу пакета ГМК, как хотел еще в 2010-2012.

Но взглянув на структуру капитала РУСАЛа, мы понимаем, что это просто невозможно без Олега Дерипаски. То есть фактор Sual переоценен.

Тем не менее, давайте представим, что и En+ вдруг будет за такое выделение.

Ранее я описывал сценарий, когда РУСАЛ наоборот хочет подкупить акции ГМК (скоро у РУСАЛа появятся денежки и он сможет себе это позволить).

Почему вдруг Олег Дерипаска согласится на выделение пакета в ГМК?

- Акционером новой компании будет En+. Это повысит стоимость группы перед IPO.

- Отказался от планов по созданию большой горнометаллургической группы.

- Как ни странно, но такая реорганизация приближает En+ к получению контроля в РУСАЛе, ведь часть акционеров несогласных с реорганизацией предъявят акции РУСАЛа к выкупу и их можно будет погасить.

- Решил что так логичнее. Возможно это и вправду выгодно.

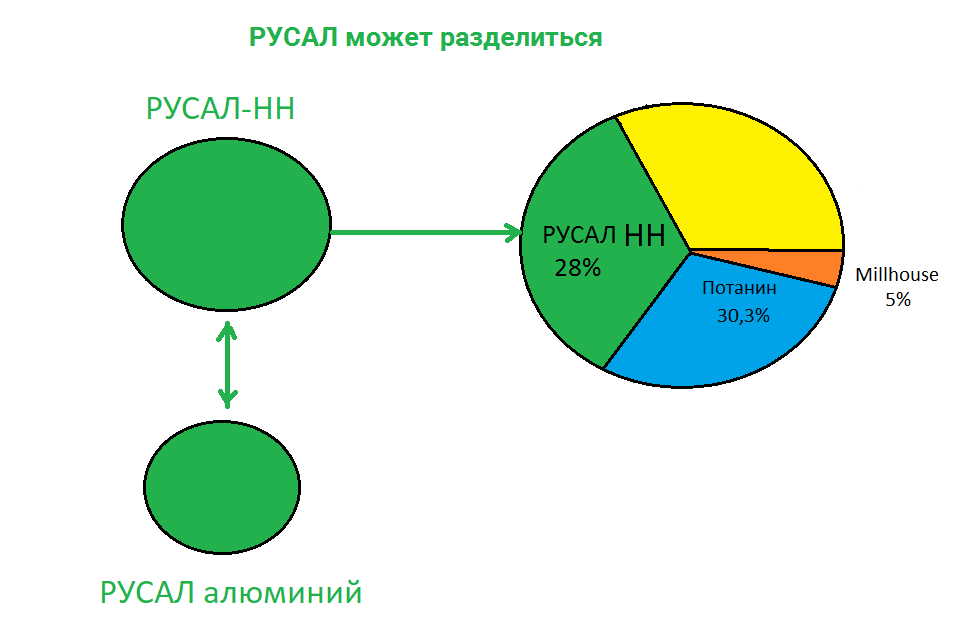

Тогда РУСАЛ разделится на две части. Одна с 27,8% акций ГМК (будет оценена рынком чуть дешевле стоимости этого пакета, то есть чуть дешевле чем сейчас стоит РУСАЛ), а вторая с алюминиевыми заводами и долгом, будет стоить примерно в 1,5 раза дешевле чем сейчас. То есть это ОЧЕНЬ выгодно для акционеров РУСАЛа, однозначно это прибыльно, раскрытие hidden value.

Такая сделка называется spin-off и означает примерно то же что и отбрасывание ящерицей своего хвоста, который потом все равно отрастает.

И главное, такой схеме рисков для акционерного соглашения в ГМК “Норилький никель” никаких нет. РУСАЛ-НН просто будет владеть долей в ГМК.

Однако, предположим, что мажоритарии РУСАЛа пошли дальше и решили конвертировать свои акции в условном РУСАЛ-НН в акции ГМК. Это также очень выгодно акционерам РУСАЛа.

Тогда мы увидим вот такую картину.

Надо ли боятся того, что миноры РУСАЛа решат продать свои акции ГМК и вызовут давление? Думаю нет, может быть немного и продадут. Остальные будут рады.

В принципе Интеррос, Crispian, En+, Sual вместе контролируют 55% акций ГМК, так что соглашение будет соблюдаться.

Free-float ГМК, если учесть доли ОНЭКСИМа (на продаже) будет 45%. Это заявка на чемпионство в индексе MSCI Russia 10/40. И вообще при такой конфигурации акционерного капитала, ценность каждой акции возрастает ведь акционерное соглашение может распасться следствии борьбы за контроль и скупки акций. Например если Sual перейдет на сторону Потанина.

Как только мы услышим, что выделение из РУСАЛа актива владеющего акциями ГМК появится на повестке, то надо сразу докупать РУСАЛ.

P.S. к вопросу о дивидендах. Если предполагать то что цены на металлы будут хотя бы чуть выше, курс рубля такой же, а добыча по плану, то ГМК возможно удержится в диапазоне долг/EBITDA < 1,8.

В любом случае могут немного снизить, например до 50-55% от EBITDA дивиденды за 2-е полугодие 2017. Но потом слабое 1-е полугодие уйдет в историю и не будет оказывать влияние, так как нормализуется производство и будут пройдены основные капексы.

Однако, СМИ подали это как негатив, аналитики туда же, так что не исключен полупанический откат в акциях, который можно попытаться отыграть, а можно проигнорировать.