25.05.2018, 06:55

НОРНИКЕЛЬ МОЖЕТ ВЫПЛАТИТЬ 607,98 РУБ. НА АКЦИЮ В ВИДЕ ФИНАЛЬНЫХ ДИВИДЕНДОВ ЗА 2017 Г - КОМПАНИЯ

Дивиденд немного выше нашего прогноза.

Мы рекомендуем входить в отсечку.

Были мнения, что ГМК то ли не заплатит, то ли ему нельзя платить. Это несерьезно.

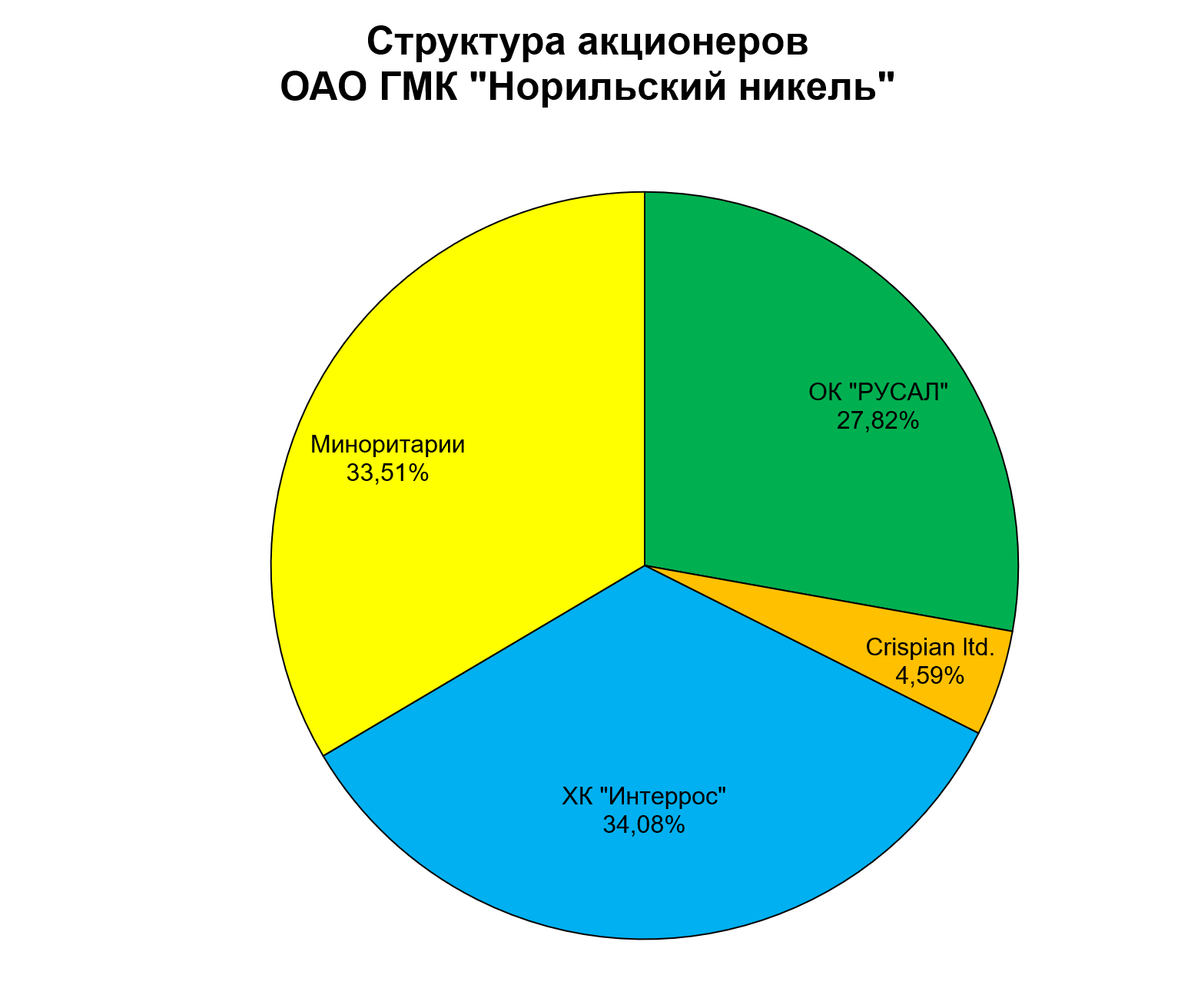

Почему ГМК поддерживает РУСАЛ? Решает государственную задачу.

Почему Потанин не боится “подкармливать” соперника?

-

РУСАЛ фактически не может даже докупить 1,9% акций ГМК у Crispian и у него вообще другие задачи на повестке.

-

Он нарастил долю и расстановка сил теперь в его пользу.

Годовые дивы 832,18 рубля.

Не так много,

Общий размер денежных средств, которые планируется направить на выплату годовых дивидендов, составит 96,2 млрд руб. (около 1 562 млн долл. США по курсу ЦБ РФ на 24.05.2018). С учетом промежуточных дивидендов за шесть месяцев 2017 года (в объеме 600 млн долл. США) общая сумма дивидендов составит 2 162 млн долл. США.

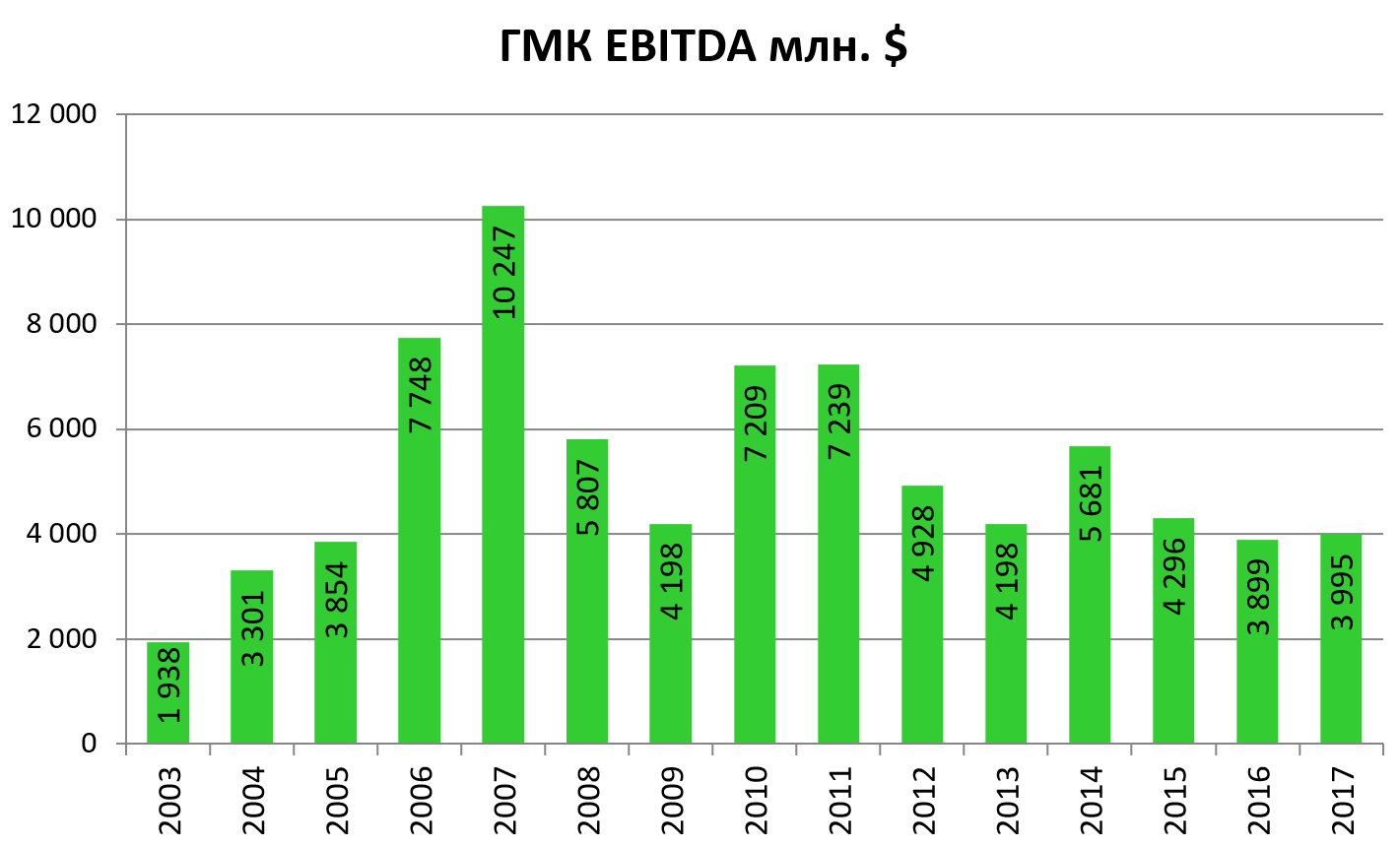

54% EBITDA как и считалось по формуле.

Только курс доллара взяли не за 2017, а на 24 мая 2018.

Какие будут дивиденды за 2018?

При курсе 62 и EBITDA в $5000 млн. выходит 1174 рубля.

То есть, сейчас акция стоит 10280 рублей без дивидендов и дает 11,4% форвардный дивиденд через 13-14 месяцев.

Мы считаем, что надо брать. В 2019 показатели вырастут еще.

После устранения конкурента (Трамп устранил, не Потанин), о суперкапексах забудут или растянут во времени.

“Интерросу” нужны деньги на докупку акций.

Есть небольшой риск, что ГМК придется выкупать на себя долю РУСАЛа, и тогда долг/EBITDA подскочит выше 3 и дивы сократятся (до неплохих 600 рублей), но ведь эти акции потом погасят.