25.01.2017, 11:23

Данная сделка несет и плюсы и минусы.

ОЦЕНКА БЫСТРИНСКОГО ДЛЯ СДЕЛКИ С ФОНДОМ “ИНТЕРРОСА” И ЕСН - $730 МЛН, НОРНИКЕЛЬ ОСТАНЕТСЯ ОПЕРАТОРОМ

СОВЕТ ДИРЕКТОРОВ НОРНИКЕЛЯ ОДОБРИЛ ПРОДАЖУ 39,32% АКЦИЙ БЫСТРИНСКОГО ПРОЕКТА ФОНДУ CIS NATURAL RESOURCES

Совет директоров «Норникеля» утвердил продажу 39,32% акций Быстринского ГОКа фонду CIS Natural Resources, который был учрежден Владимиром Потаниным и Григорием Березкиным. Об этом сообщил «Норникель».

Как отмечается, в результате сделки доля «Норникеля» в Быстринском проекте останется выше 50%.

Оценка рыночной стоимости проекта ($730 млн) основывается на сделке по продаже 10,67% этого же читинского проекта по добыче меди китайцам в 2016 г.

При этом «Норникель» отмечает, что «оценка проекта для целей сделки может быть скорректирована до $750 млн, если Highland Fund осуществит платёж в размере $20 млн в обмен на выпуск акций в количестве, соответствующем 2,66% доле в проекте, в соответствии с ранее подписанными соглашениями».

Эта сделка и хорошая и плохая.

Потанин, получается себе продает 19,66% долю в ГОКе принадлежащем Норильскому никелю, который на 30% принадлежат Потанину.

Это точка роста, в которую давно вкладывали и она вот вот начнет давать отдачу. Рано продали.

Летом 2016 готовность была 60%.

Проект даст почти 100 тыс. тонн меди. Эффект уже в 2017, запуск на полную мощность в 2018.

Из хорошего.

Консолидировать Быстринский ГОК в отчетности ГМК продолжит.

Плюс долг сократится.

39,32% от $730 млн. это $287 млн.

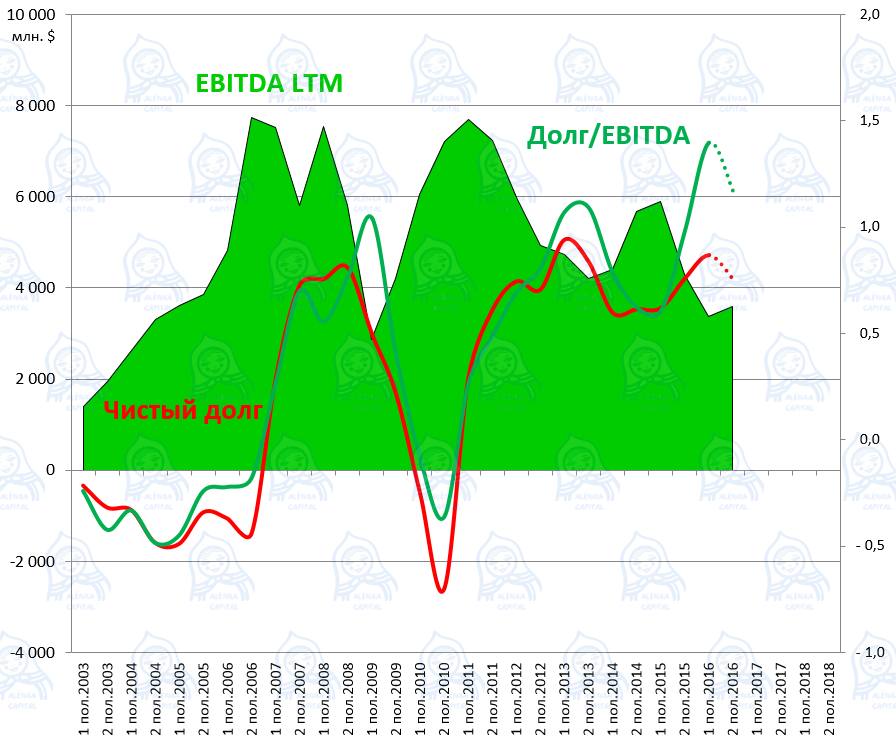

Мы пока не знаем итоги 2-го полугодия 2016, но тперь ясно, что долговая нагрузка далека до долг/EBITDA = 1,8.

А это значит что большие дивиденды будут платить.

Это хорошо и для акций ГМК и для РУСАЛа и это ключевой момент в инвестиционной идее.